Пошаговая инструкция по получению и оформлению инвестиционного вычета

Документы для инвестиционного вычета

Налоговый вычет при покупке облигаций ОФЗ

Инвестиционный вычет – это сумма сделанных взносов или прибыли от вложений в ценные бумаги, которая освобождается от 13% НДФЛ. Эта категория вычетов введена в НК в ст.219.1 сравнительно недавно и действует с 2014 г. В рамках настоящего материала мы коснемся только особенностей пп.1 п.1 ст.219.1 НК, т.е. налогового вычета при операциях с ценными бумагами при долгосрочном владении ими. Вопросы по функционированию ИИС, условия предоставления вычета по убыткам по ценным бумагам (ст. 220.1 НК) затрагивать не будем.

Читайте также по ссылке «Заполнение налоговой декларации 3-НДФЛ для ИИС».

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Пошаговая инструкция по получению и оформлению инвестиционного вычета

Для начала разберемся, что собой представляет этот вычет. Он оформляется на сумму положительного финансового результата, который человек получил от реализации ценных бумаг (ЦБ). Пп.1 п.1 ст.219 НК вводит особые требования к таким бумагам. Они должны:

- обращаться на организованном рынке ценных бумаг (ОРЦБ), в т.ч. это касается и ЦБ иностранных эмитентов;

- находиться в собственности получателя более 3 лет;

- не учитываться на ИИС.

Важно! Из всех типов ЦБ на ОРЦБ, под пересчет НФДЛ подпадают те, которые упомянуты в пп.1 и пп.2 п.3 ст.214.1 НК:

— ЦБ, допущенные к торгам на российских площадках;

— паи открытых ПИФов под управлением российских компаний.

Налоговый вычет по инвестициям можно получить 2 способами:

- Налоговый агент (брокер) при выплате дохода (выводе средств) и по итогам года сам рассчитывает сумму НДФЛ для перечисления в бюджет. При этом он обязан выдать инвестору все расчеты. Для оформления вычета нужно просто подать заявление.

- ФНС возвращает ранее уплаченный налог по декларации. Порядок получения:

- Собрать документы (какие — см. ниже).

- Получить у всех налоговых агентов (в т.ч. брокеров) справки 2-НДФЛ за отчетный год, чтобы увидеть сколько НДФЛ удержано.

- Заполнить 3-НДФЛ.

- Предоставить все в ФНС по месту жительства.

- Дождаться результатов камеральной проверки.

- Написать заявление на перечисление денег.

Документы для инвестиционного вычета

Налоговой необходимо подтвердить следующие факты:

- реализованные ЦБ находились у вас более 3 лет;

- от их реализации получился положительный финансовый результат.

Доказательством служат отчеты или справки брокера (или УК), выписка по счету. В документах обязательно должны быть указаны даты и отражены не только доходы, но и расходы. К ним, согласно п.10 ст. 214.1 НК, относятся затраты по приобретению ЦБ, их хранению и реализации, в т.ч.:

- маржи и премии;

- оплата услуг посредников и брокеров;

- комиссии биржи;

- налог с наследства, дара;

- расходы на ведение реестра и пр.

Важно!

По поводу документов, требующихся в каждом конкретном случае, Минфин советует обращаться в вашу налоговую (см. письмо от 30.06.2016 № 03-04-05/38358).

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Налоговый вычет при покупке облигаций ОФЗ

Облигация — это ЦБ, выпускаемая компаниями или государством (тогда она называется ОФЗ). Доходом по ней считается получение процента (купона) и дисконт (разница между ценой покупки/продажи или номиналом и рыночной стоимостью).

В письме от 29.08.2017 № 03-04-06/55349 Минфин рассказал, как влияет на фин. результат купонный доход с облигаций:

- накопленный купонный доход (НКД), как уплаченный, так и полученный, учитывается при подсчете фин. результата от реализации ЦБ;

- процентный доход, который выплачивает эмитент облигаций в течение срока владения, в фин. результате для целей расчета вычета не участвует.

Что касается вычета на облигации федерального займа, то, как гласит, п.25 ст.217 НК, на суммы процентов по государственным, региональным и муниципальным облигациям НДФЛ не начисляется. При этом, разница по дисконту налогом облагается.

На ПИФ

Здесь финансовый результат рассчитывается как разница между покупкой и продажей пая, никаких дополнительных дивидендов или купонов не предусмотрено. При этом действует особенный порядок расчета сроков права собственности. Так, как следует из абз.3 пп.3 п.2 ст.219.1 НК, при обмене пая в соответствии с законом от 29.11.2001 № 156-ФЗ этот срок не нарушается и считается с даты приобретения исходного пая.

Приведенное правило действует только в отношении тех паев, которые были приобретены после 01.01.2014. Для паев, приобретенных ранее этой даты, срок собственности считается с даты первой операции конвертации, проведенной после 01.01.2014. Такие объяснения дает Минфин в письме от 22.08.2017 № 03-04-06/53833.

Еще один инструмент работы с ПИФами — инвестиционный вклад в банках. Открывая такой вклад, человек одновременно обязуется купить на определенную сумму пай в фонде, управляемом подконтрольной банку УК. При этом налог с процентов по вкладу облагается по ставке 35%, поэтому возврат НДФЛ с инвестиционного вклада в банке невозможен. Кроме того, короткий срок размещения средств (менее 3 лет) не позволяет воспользоваться льготой и по паям.

При инвестировании в акции

Доход от владения акциями — это дивиденды, к которым, согласно п.3 ст.210 НК, вычеты не применяются. При продаже акций финансовый результат для целей вычета по НДФЛ считается с положительной разницы между прибылью от реализации и документально подтвержденными расходами.

Нюансы расчета срока права собственности при реализации ЦБ:

- В этот срок включается период, в котором ценные бумаги выбыли из собственности по договору займа с брокером или репо (абз.2 пп.3 п.2 ст.219.1 НК).

- Если ЦБ приобретались и учитывались на ИИС, а после закрытия счета были переведены на другие счета, человек вправе получить при их реализации инвестиционный вычет. При этом срок нахождения этих ЦБ будет рассчитываться со дня их приобретения (письмо Минфина от 26.10.2016 № 03-04-07/62308).

- Если человек не купил акции, а получил их в наследство, право на вычет сохраняется. Срок владения начинают отсчитывать с дня открытия наследства (письмо Минфина от 20.09.2016 № 03-04-05/54851).

Сумма инвестиционного налогового вычета

Возврат налога высчитывается от размера фин. результата, который рассчитывается по правилам ст.214.1 и ст.214.9 НК. При этом максимальный размер вычета зависит от того, как долго ЦБ находились в собственности и определяется двумя способами:

- Если реализуются ЦБ с одинаковым сроком нахождения в собственности (в годах), то максимальный налоговый вычет за инвестиции за каждый год считается равным 3 000 000 руб. Т.е., при минимально разрешенном сроке владения ценной бумагой 3 года налоговый вычет не может превышать 9 000 000 руб.

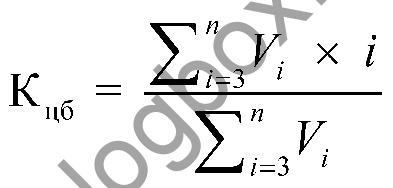

- Если в налоговом периоде реализовывались ЦБ с разными сроками нахождения в собственности, предельная величина вычета рассчитывается по формуле с учетом удельных весов полученных доходов:

К – коэффициент, на который умножается 3 000 000 руб.;

V – доход от реализации ЦБ с одинаковым сроком владения;

i – количество лет владения ЦБ;

n – число пакетов ЦБ с разными сроками.

Важно!

Если человек получил от нескольких брокеров общий вычет, превышающий лимит, он обязан самостоятельно доплатить налог государству.

Примеры расчета

Чтобы разобраться с формулой, приведем расчеты инвестиционных налоговых вычетов по каждому способу (комиссии и прочие расходы для упрощения не учитываем).

Пример 1

Пример 2

В апреле 2014 г. Михаил приобрел акции Газпрома на 4 500 700 руб., а через год — еще на 7 100 600 руб. В июне 2018 г. Михаил все продал, при этом по первому пакету доход составил 8 400 150 руб., по второму — 9 410 350 руб. Посчитаем вычет:

К = (8 400 150 × 4) + (9 410 350 × 3) / 8 400 150+ 9 410 350 = 3,47;

3 000 000 × 3,47 = 10 410 000 (руб.) — возможный вычет;

(8 400 150 – 4 500 700) + (9 410 350 – 7 100 600) = 6 209 200 (руб.) — фактическая прибыль.

Итого налоговый вычет при продаже акций физическим лицом составил 6 209 200 руб. Сумма укладывается в посчитанный лимит, а значит в полном объеме освобождается от НДФЛ.

Итоги

- Инвестиционный вычет по налогу предоставляется с прибыли, полученной от реализации ЦБ, которые находились в собственности налогоплательщика более 3 лет.

- На операции с ЦБ, находящимися на ИИС, этот подвид вычета не распространяется.

- Вычет работает в отношении ЦБ, приобретенных после 01.01.2014.

Здравствуйте,сегодня в Альфа-банке рассказали о возможности возврата НДФЛ — 13%,если я размещу свободные средства на индивидуальном инвестиционным счете ( ИМС) в их подразделении Альфа Капитал,которые в свою очередь будут вложены в ОФЗ,но возмещение не может быть больше 52000 руб. в год,т.е. больше 400 000 руб. размещать не имеет смысл и если я внесу средства в декабре,то уже в январе можно подавать в налоговую на вычет,который в течение 3-х месяцев поступит на мой счет,т.е. эти 52000 руб. в 2020 году,можно разместить еще 400 000 руб.,чтобы получить вычет уже в следующем году,но в течение 3-х лет,я не смогу снимать средства,иначе 13% придется вернуть обратно в налоговую. Вопрос №1 — это действительно так и если да,то как это физически делается,какие документы нужны и сможете ли Вы помочь в правильной отправке всех необходимых бумаг а налоговую. Вопрос № 2 — если это действительно так,то может ли подать на возмещение человек,который официально не работает ( моя супруга),но является собственником ООО на упрощенке,т.е. платит 13% с дивидендов.

Михаил, в ответ на Ваш вопрос №1: действительно, так, возврат оформляется путем подачи в ИФНС декларации по форме 3-НДФЛ, нужен пакет документов:

Паспорт, копия: страница с фото + страница с пропиской).

Справка о доходах по форме 2-НДФЛ, оригинал.

Договор с брокером об открытии ИИС, или другой документ, подтверждающий факт открытия счета (например, копия генерального соглашения и заявления на открытие ИИС), копия.

Документы, подтверждающие факт зачисления денежных средств на индивидуальный инвестиционный счет (платежные поручения, квитанции, заявление на внутренний перевод), копия.

Супруга получить вычет по ИИС, открытому на Вас, не может.

По поводу: «Вычет работает в отношении ЦБ, приобретенных после 01.01.2014», каком пункте сказано, что ЦБ должны быть приобретены после 01.01.2014г. А если ЦБ в собственности более 10 лет, никакого вычета не предусмотрено? Чем подтвердить начало владения (собственности) ЦБ, если нет документов.

Ольга, здравствуйте.

Инвестиционный вычет – это сумма прибыли от вложений в ЦБ, которая освобождается от 13% НДФЛ. Эта категория вычетов введена в НК в ст. 219.1 НК РФ недавно и действует с 2014 г.

То есть, первые декларации можно подать только за 2017 г., не ранее (чтобы выполнялось требование по 3-летнему сроку владения). А вот подтверждающие документы на приобретение ЦБ обязательное условие. Их надо восстановить.

По поводу: «Инвестиционный вычет по налогу предоставляется с прибыли, полученной от реализации ЦБ, которые находились в собственности налогоплательщика более 3 лет». Банк (как агент-брокер) отказывает в таком вычете на основании того, что еврооблигации (в собственности более 3 лет) были приобретены и проданы на внебиржевом рынке (ОТС), хотя формально эти бумаги (с таким же ISIN) являются обращающимися на рынке ЦБ (торгуются на Мосбирже). Прав ли банк в данном случае, следует ли из норм НК, что такие ценные бумаги (к которым можно применить вычет) должны быть реализованы только на бирже?

Илья, здравствуйте.

Условия получения инвестиционного вычета по ЦБ следующие:

Они должны:

· обращаться на ОРЦБ, в т.ч. это касается и ЦБ иностранных эмитентов;

· находиться в собственности получателя более 3 лет;

· не учитываться на ИИС.

Согласно пп.1 и пп.2 п.3 ст.214.1 НК к ценным бумагам, обращающимся на организованном рынке ценных бумаг, относятся:

1) ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

2) инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

3) ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах.

Налоговый вычет по инвестициям можно получить не только у налогового агента, но и в налоговой инспекции, заполнив декларацию по форме 3-НДФЛ.