Если предприниматель работает на ОСНО — частично или полностью, — он становится плательщиком НДФЛ — аналогом налога на прибыль для фирм. А это значит, что такой субъект малого предпринимательства обязан сдавать отчетность по подоходному налогу.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Нужно ли ИП сдавать 3-НДФЛ на ОСНО?

Декларация по форме 3-НДФЛ предусмотрена для того, чтобы физические лица самостоятельно отчитывались за доходы, которые были получены ими не от налогового агента. Агентами являются работодатели, брокеры и др. лица, которые подают отчетность о доходах своих сотрудников, пользователей вместо них самих.

Например, работая в фирме, вы платите подоходный налог — но не делаете для этого ничего. Ваш работодатель не только сдает отчетность по вашим доходам, но и удерживает из вашей заработной платы налог и сам перечисляет его в бюджет.

А индивидуальные предприниматели — это граждане, которые открыли бизнес под собственным именем, не регистрируя фирму. Они относятся к субъектам малого предпринимательства и, как правило, используют специальные налоговые режимы, чтобы освободиться от обязанности подавать различную отчетность и платить несколько разных налогов. Но практикуется и применение предпринимателями ОСНО — общей системы обложения.

Часто ИП работают и на спецрежиме, и на ОСНО, разделяя части бизнеса в ходе финансового и налогового менеджмента. При таком комбинировании необходимо вести раздельный учет доходов и расходов от каждой системы.

Какие документы подает ИП на общем режиме:

- 2-НДФЛ — если у него есть сотрудники;

- 3-НДФЛ — каждый год;

- 4-НДФЛ — один раз в начале деятельности, повторная подача предусмотрена при существенном изменении доходов.

3-НДФЛ по ИП на общем режиме является основной формой, из которой ИФНС узнает о результатах деятельности предпринимателя и, главное, рассчитанной сумме налога.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что является доходом для ИП на ОСНО для 3-НДФЛ?

Прежде чем считать сумму дохода для 3-НДФЛ у ИП на ОСНО, нужно учесть важные нормы ст.227 НК РФ:

- после регистрации предпринимательства субъект хозяйствования начинает вести бизнес; как только ИП получает первые доходы, в течение 5 рабочих дней он подает в ИФНС форму 4-НДФЛ;

- эта форма состоит из одного листа, в нем вы указываете предполагаемый доход от вашего бизнеса за год; например, вы начали розничную торговлю и за первый месяц заработали 20 000 рублей выручкой, в отчете 4-НДФЛ вы указываете предполагаемый доход — 240 000 рублей за год;

- на основании этой информации ИФНС будет рассчитывать для вас авансы и высылать уведомления с суммами к уплате; всё это происходит в текущем году — непосредственно по мере получения доходов вы уплачиваете с них авансы; первый аванс — за полгода, второй — за третий квартал, третий — за четвертый квартал;

- например, вы начали вести бизнес в феврале, ИФНС рассчитает вам первый аванс без учета января, начиная со дня регистрации и до конца июня, аванс нужно будет уплатить до 15 июля; второй аванс — до 15 октября, третий — до 15 января;

- весь календарный год вы ведете учет своих доходов и расходов в журнале (КУДР);

- когда год заканчивается, вы приступаете к заполнению формы 3-НДФЛ;

- доход предпринимателя для 3-НДФЛ при ОСНО считается самостоятельно — по реальным доходам и расходам, а не предполагаемым, на которые опиралась ИФНС;

- если между рассчитанной вами суммой и рассчитанными суммами авансов возникла разница, она восполняется: если ваша сумма больше, вы доплачиваете в бюджет, а если ИФНС вменила вам больше, чем вы реально заработали, вы можете оставить этот излишек для зачета в будущем либо вернуть.

Журнал не имеет строгую форму — вы можете купить тетрадь большого формата, сделать для нее обложку с названием журнала, вашими регистрационными данными и прочей информацией и указывать в табличном виде ваши выручки и расходы.

По своему желанию предприниматель может вести бухгалтерский учет деятельности — для себя. Но записывать суммы по методу начисления или кассовому методу в 3-НДФЛ для ИП на ОСНО недопустимо. Аргументы:

- Высший Арбитражный Суд России в Решении № 9939/10 от 8 октября 2010 года указал, что предпринимателям, работающий на основном режиме налогообложения, необходимо в НК РФ предоставить право выбора метода определения расходов (не доходов), т. к. правила определения доходов в НК РФ по НДФЛ определены. На выбор ИП нужно дать методы начисления и «по кассе».

- Далее, в 2013 году Суд издал новое постановление №3920/13 от 8 октября, по которому ИП нужно дать право выбора метода не только по расходам, но и по доходам.

- Однако Министерство финансов России выпустило письма (№ 03-04-05/34662 и № 03-04-05/27723 от 16 апреля 2013 года и от 16 апреля 2014 года соответственно), в которых поясняет, что ни один из этих методов неприменим по НДФЛ, поскольку по этому налогу предусмотрен специальный, указанный в НК РФ, метод определения доходов и расходов.

- Согласно пояснениям ведомства и НК РФ в доходы ИП включаются доходы, которые были оплачены в течение календарного года. Днем оплаты признается день получения денег или имущества.

Пример 1

Не признаются доходами объекты, перечисленные в ст.217 НК РФ — в части деятельности в качестве физического лица, ведь необходимо заполнить форму 3-НДФЛ для ИП на ОСНО, а также за операции, не связанные с предпринимательством:

- продажа имущества, принадлежавшего вам менее 5 или 3 лет;

- подарки;

- гонорары;

- дивиденды и проценты по депозитам;

- материальная выгода;

- доходы от операций с ценными бумагами и финансовыми инструментами;

- и пр.

Важно!

При заполнении отчета доход с НДС в 3-НДФЛ для ИП на ОСНО не нужен. И доходы, и расходы указываются без НДС.

Какие расходы можно учитывать в 3-НДФЛ для ИП на ОСНО?

В этих же письмах Минфин пояснил, что облагаемые доходы можно уменьшить на вычеты:

- профессиональные вычеты — в них включаются затраты на ведение бизнеса;

- они должны быть оплачены;

- тесно связаны с доходами;

- подтверждены документами.

Например, вы купили сырье или полуфабрикаты для дальнейшего производства и реализации, но не продали этот товар, значит, расходы на сырье нельзя добавить в отчет, хотя они были у вас в прошедшем году. Вы сможете добавить их после реализации товара, произведенного из этого сырья.

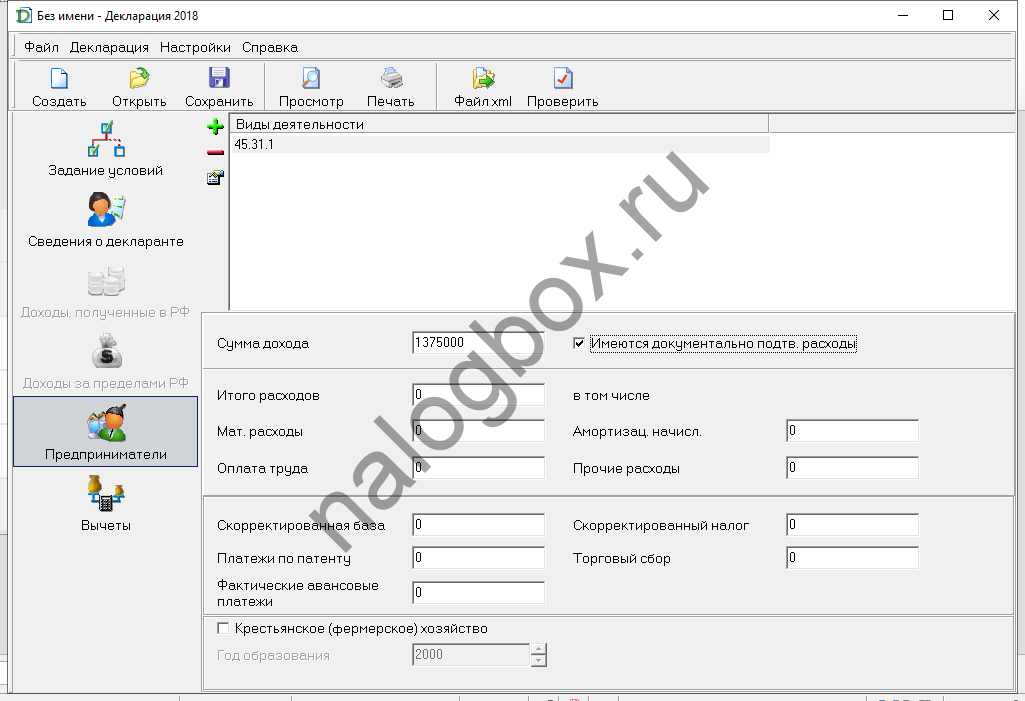

Согласно НК РФ расходы определяются по правилам главы 25 НК РФ, но Минфин в указанных письмам поясняет, что эта норма касается лишь содержания расходов, а не метода их определения. Таким образом, в расходы включаются:

- материальные;

- оплата труда;

- амортизация;

- прочие расходы.

Если предприниматель не может соблюдать все условия учета доходов, он использует профессиональный вычет в размере 20% от облагаемых доходов.

Как рассчитать 3-НДФЛ для ИП на ОСНО?

Считать 3-НДФЛ для ИП на общей системе нужно самостоятельно, поскольку ИФНС занимается расчетом лишь авансов — а они исчисляются по предполагаемым доходам лица. Если с определением доходов разобраться несложно — в них включаются все платежи в вашу пользу, произведенные в течение года, то с расходами нужно быть более осведомленным.

Так, вам придется изучить правила главы 25 либо нанимать себе бухгалтера. Рассмотрим несколько примеров расчета.

Пример 2

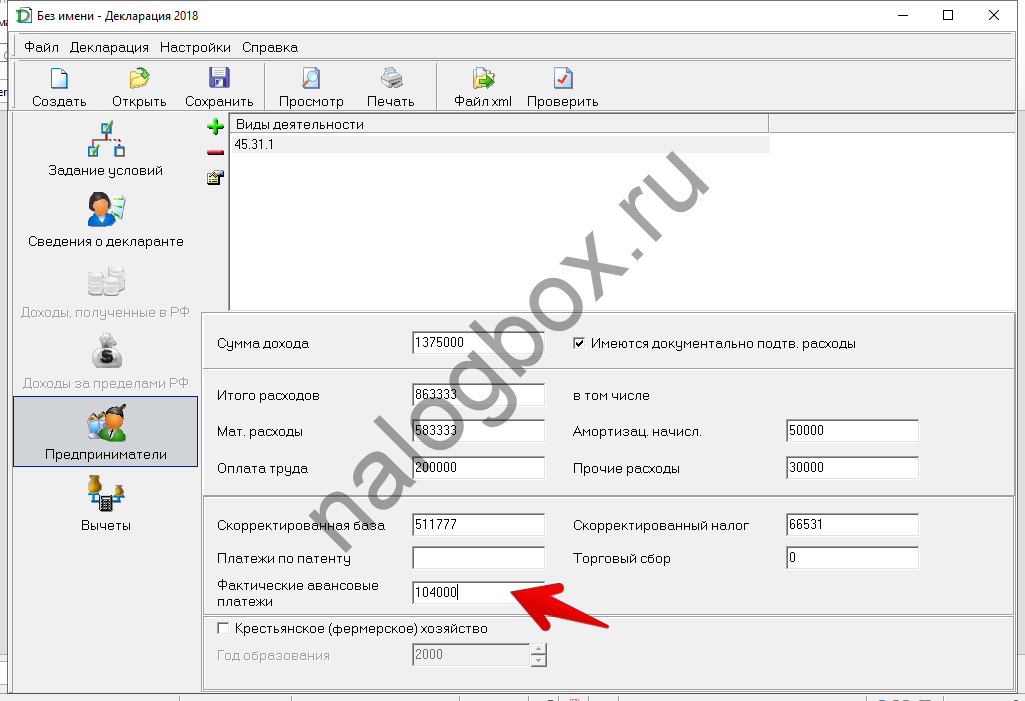

Предполагаемый доход (с учетом издержек) Носова по форме 4-НДФЛ — 800 000 рублей. Он заплатил авансы на сумму:

- 800 000 × 13% = 104 000 рублей.

Из расходов НДС включен в аренду и стоимость материалов. Пересчет сумм без НДС:

- 300 000 × 20 / 120 = 50 000 — это сумма НДС, значит, расходы равны — 250 000;

- 400 000 × 20 / 120 = 66 667, расходы без добавочного налога — 333 333 рубля.

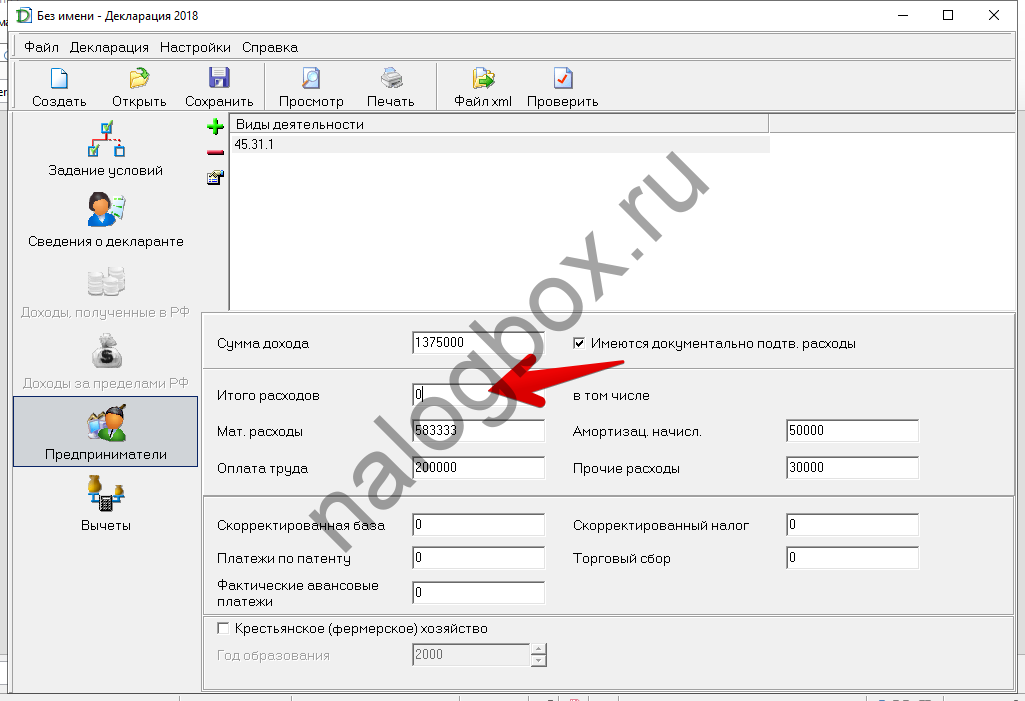

Согласно нормам главы 25 НК РФ все расходы предпринимателя можно учесть, кроме штрафов и пеней (ст.270 НК РФ), следовательно, общие издержки составят:

- 200 000 + 250 000 + 333 333 + 50 000 + 30 000 = 863 333 рублей.

Вычленяем НДС из доходов:

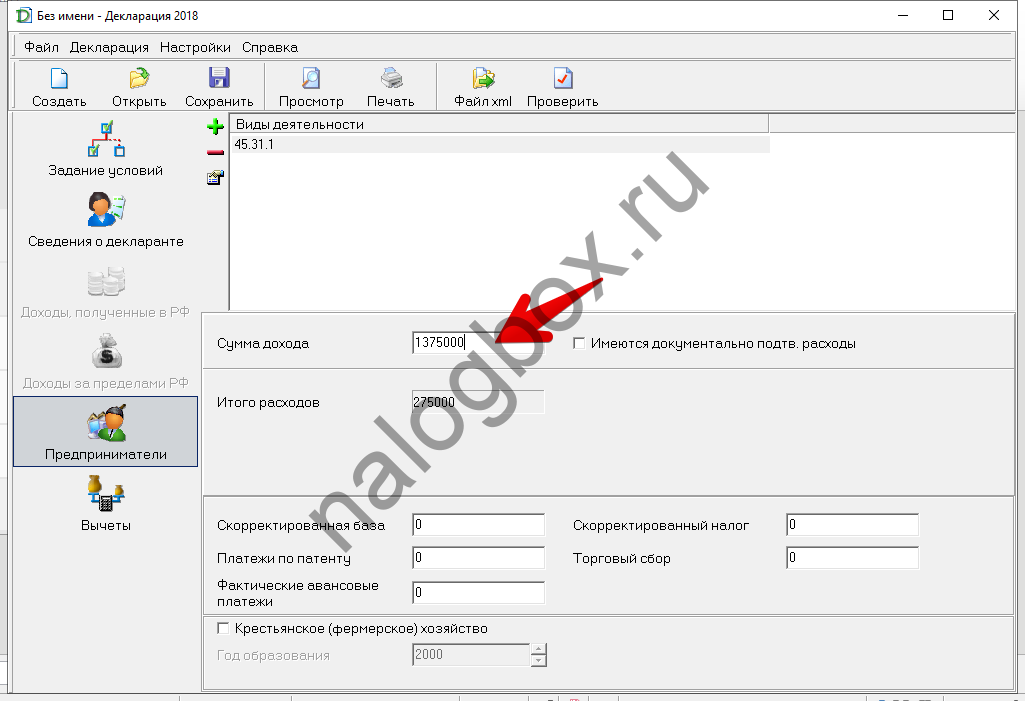

- 1 650 000 × 20 / 120 = 275 000, доходы — 1 375 000.

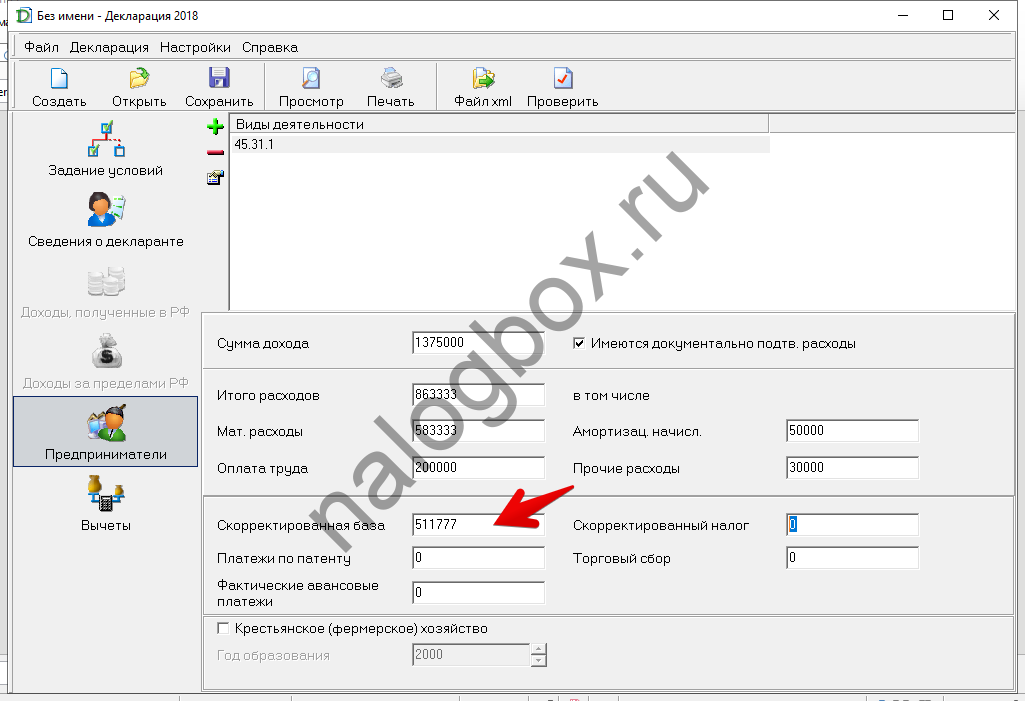

База:

- 1 375 000 — 863 333 = 511 667.

НДФЛ:

- 511 667 × 13% = 66 517 рублей.

А авансы составили 104 000, следовательно, имеет место излишек: 104 000 — 66 5171 = 37 483. Носов может оставить эту сумму для зачета других фискальных платежей в будущем либо вернуть их.

Пример 2

НДС в доходах:

- 1 650 000 × 20 / 120 = 275 000.

База в этом случае:

- 1 375 000 — 20% = 1 100 000 рублей.

НДФЛ:

- 1 100 000 × 13% = 143 000 рублей.

Однако бывает ситуации, когда второй способ выгоднее, чем первый: у ИП было слишком мало расходов, которыми он может уменьшить выручку.

3-НДФЛ для ИП на ОСНО: пример и правила заполнения

Форма 3-НДФЛ имеет свои строгие правила эксплуатации, заполнения и подачи. Что нужно знать в первую очередь:

- эта декларация за каждый год имеет отдельную версию; путать версии нельзя, т. к. ваша декларация не будет принята, если бланк не соответствует году, за который вы ее заполнили;

- можно подать отчет за 3 года, предшествовавшие году подачи, причем за каждый год заполняется отдельный бланк;

- за 2018 год действует такая форма, за 2017 и 2016 бланки находятся здесь;

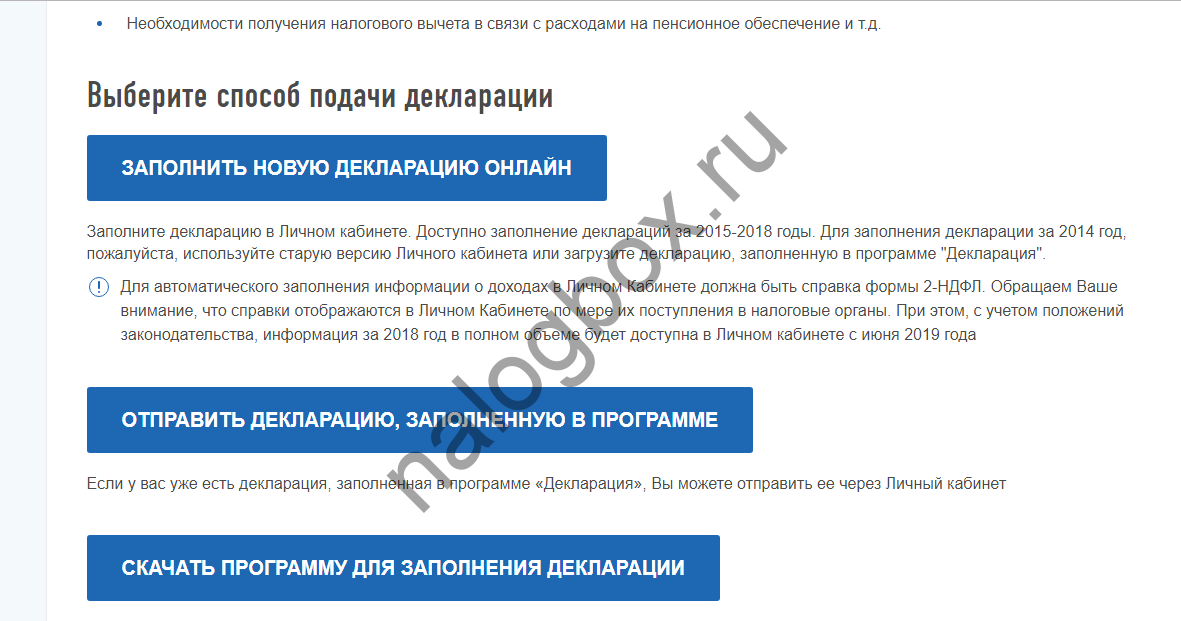

- отчет можно заполнить на бумажном бланке, а можно воспользоваться электронными сервисами — программой или онлайн-услугой ФНС России.

Каким бы способ вы ни заполнили отчет, его можно подать в бумажном виде и в электронном формате. В первом случае вы берете бланк в инспекции (выдается бесплатно) или печатаете скаченный файл. Во втором — можете распечатать полученную декларацию, сохранив файл в формате PDF, либо оставить ее в своем формате и отправить в ИФНС онлайн.

Порядок заполнения 3-НДФЛ для ИП на ОСНО в бумажном виде:

- всего полная версия содержит 13 листов, но индивидуальному предпринимателю нужны только 4 из них;

- заполнение ведется от последнего листа к первому, но готовый бланк собирается по порядку;

- вся бумажная информация вводится в базу «АИС-налог» через систему автоматического сканирования, поэтому важно правильно заполнять строки отчета;

- так, писать можно только ручкой синего или черного цвета;

- все буквы и цифры пишутся печатным шрифтом и прописным регистром;

- каждый символ ставится в отдельную клетку, это касается и различных знаков — точек, запятых и пр.;

- запись ведется с выравниванием по левому краю;

- в графах, которые не заполняются, ставьте прочерк в первой клетке;

- также прочерки ставятся в клетке после заполнения строки (если в ней остались пустые клетки);

- на титульном листе в графе об органе, выдавшем документ, можно сокращать слова;

- недопустимы исправления и перечеркивание написанного — возьмите новый лист и заполните заново.

В 3-НДФЛ для ИП на ОСНО нужно заполнять листы:

- титульный;

- разделы 1 и 2;

- приложение 3.

Вам могут понадобиться и другие страницы, если вдобавок к предпринимательству вы получали доходы и из других источников. Рассмотрим заполнение отчета на листах по примеру 1 и примеру 2.

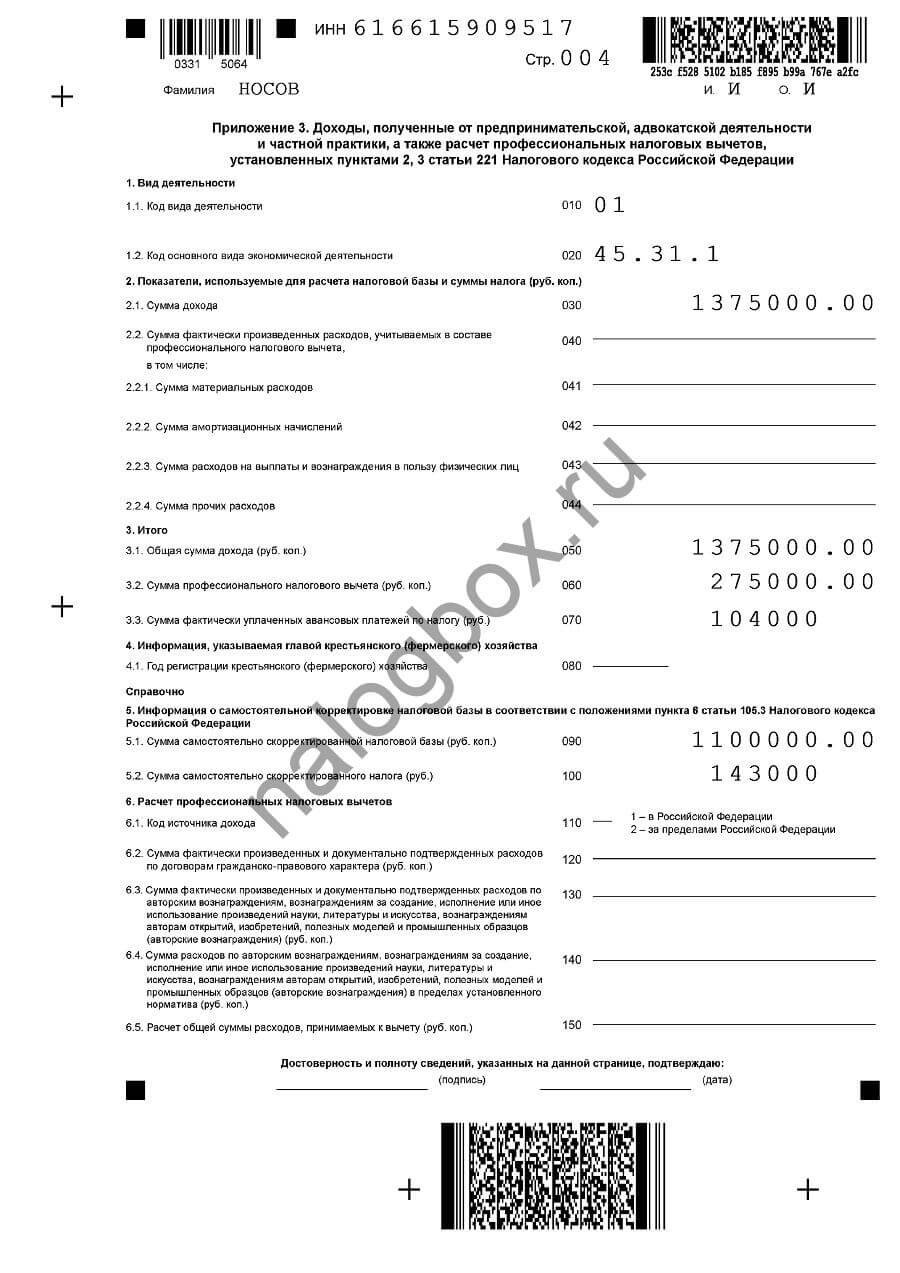

Образец по первому случаю:

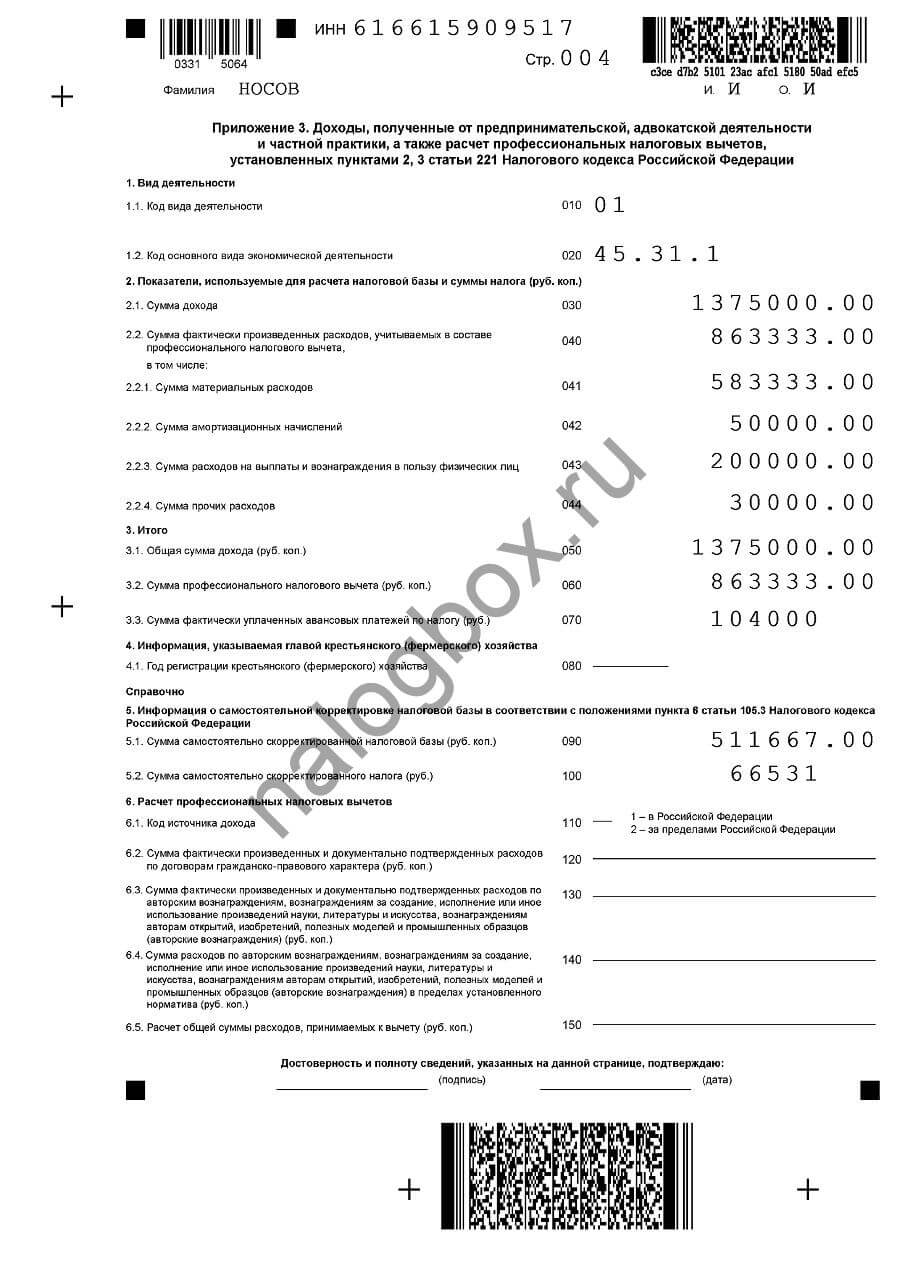

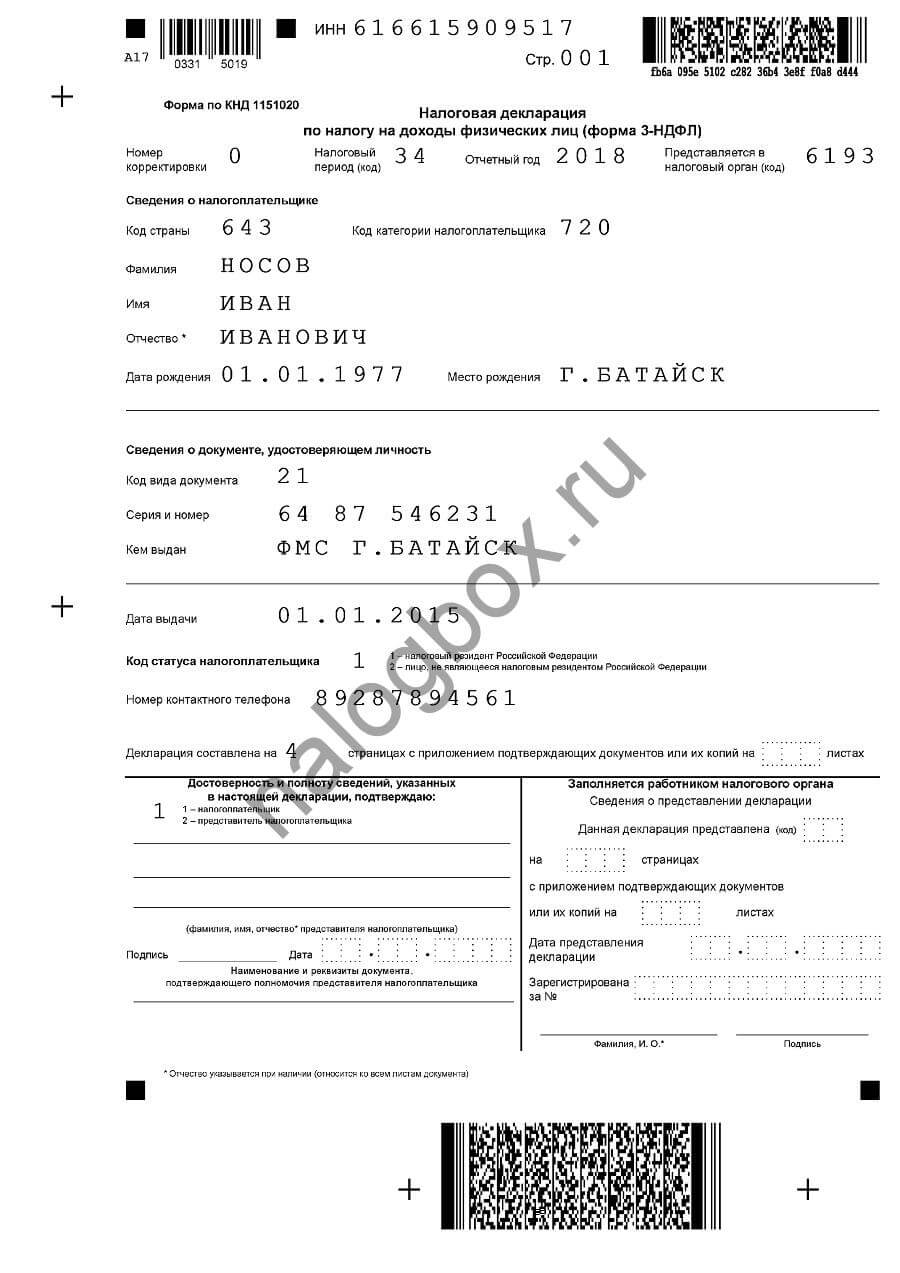

- Приложение 3.

- Процесс начинайте со строки ИНН. Если бы вы подавали отчет в качестве гражданина, то могли бы не записывать свой идентификационный номер. А организации и предприниматели обязаны заполнять эту графу. Ваш ИНН легко найти в регистрационным документам — в свидетельстве 2-2-Учет или о регистрации предпринимательства (ОГРН).

- Запишите фамилию строчными буквами, можно писать прописью.

- Графа 010 — у Носова торговля, она отражается кодом «01». Все коды вы найдете на сайте Министерства экономического развития.

- Графа 020 — ваш ОКВЭД. Вы указывали его, когда регистрировали ИП.

- В графе 030 запишите ваши доходы без НДС.

- В графу 040 записываются все расходы без учета НДС.

- Затем вы градируете траты по предложенной классификации.

- Пункт 3 — Итого. Здесь продублируйте выручку, издержки и запишите, сколько вы заплатили за прошедший год авансами в бюджет.

- В графу 090 запишите новую базу — разницу между доходами и вычетами.

- В графе 100 укажите налог — умножьте базу на ставку 13%.

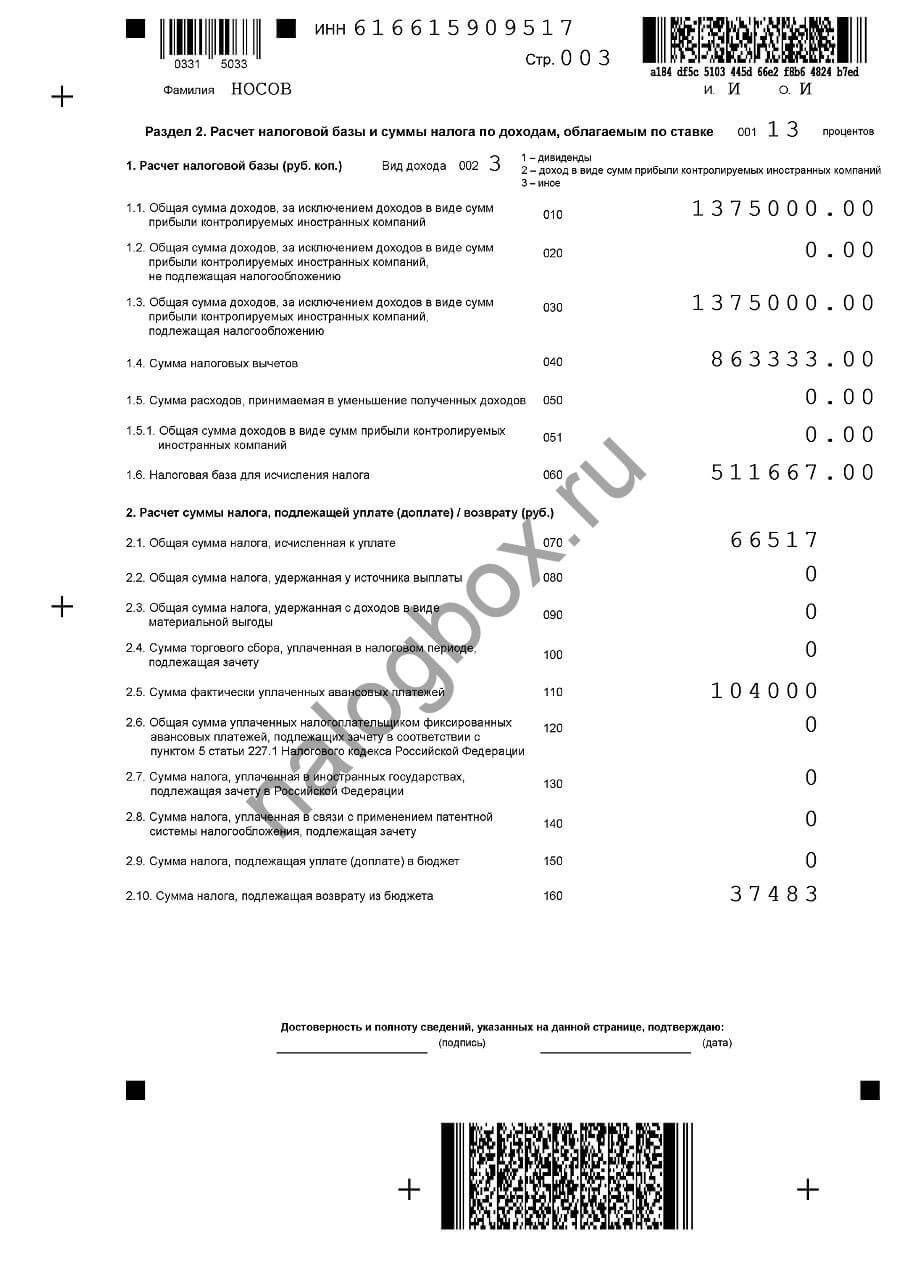

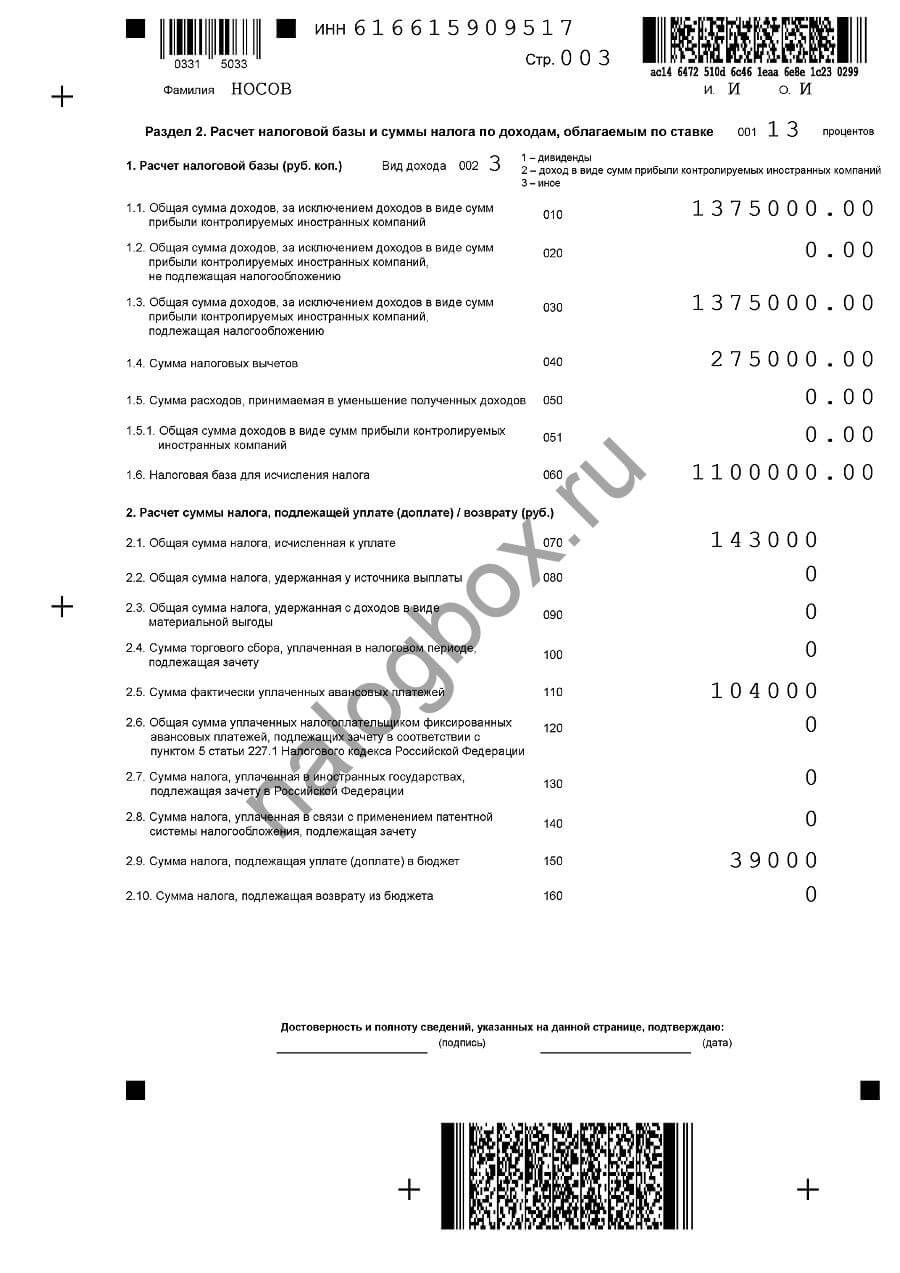

- Раздел 2.

- После указания фамилии и идентификационного номера впишите напротив строки 001 размер ставки — 13.

- А в строке 002 выберите «иное».

- В графах 010 и 030 записывается выручка.

- Ваши вычеты относятся в строку 040.

- База по вашему расчету — в графу 060.

- В строке 070 укажите налог.

- Графа 110 — выплаченные авансы.

- Итог в строке 150 или 160 — доплата или возврат излишка.

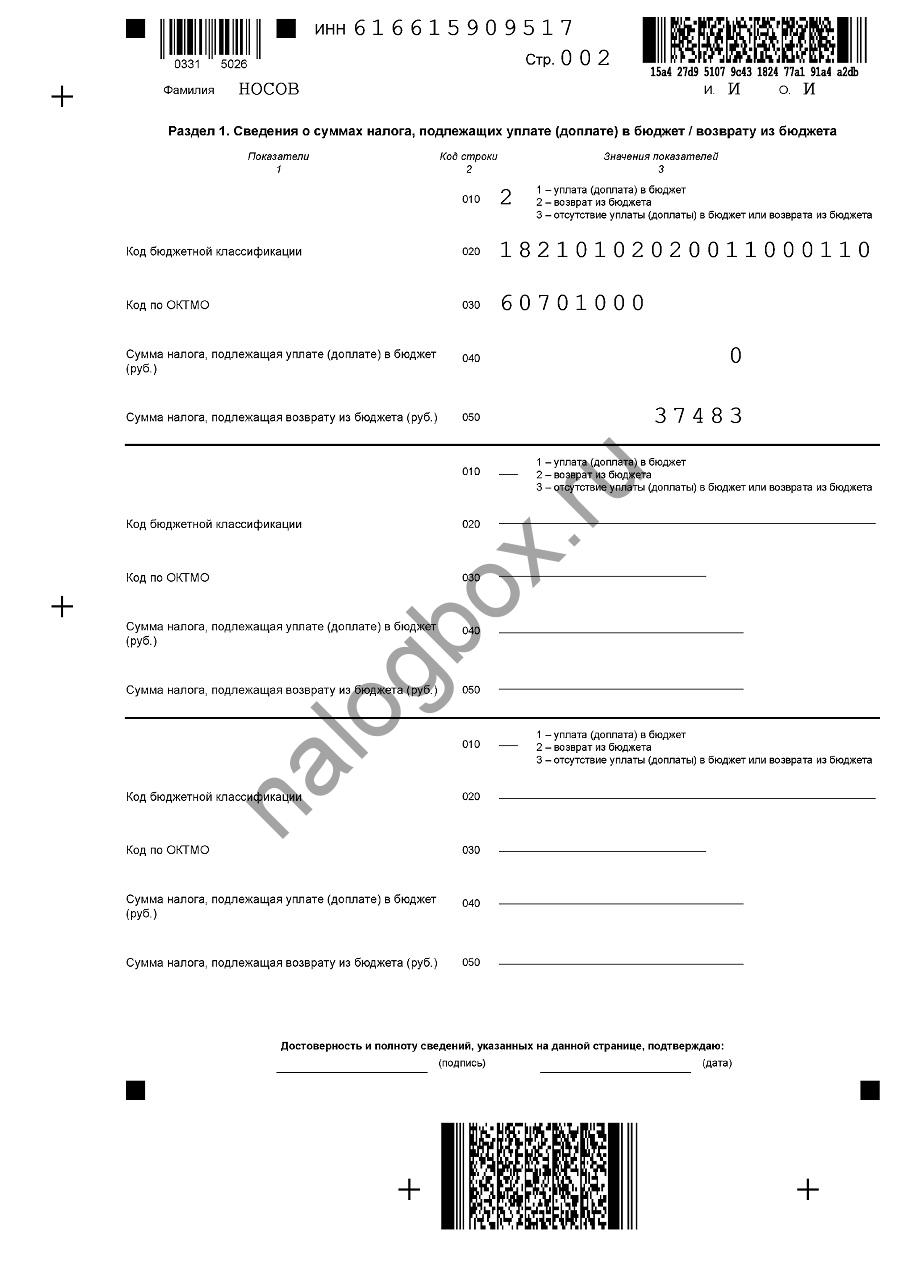

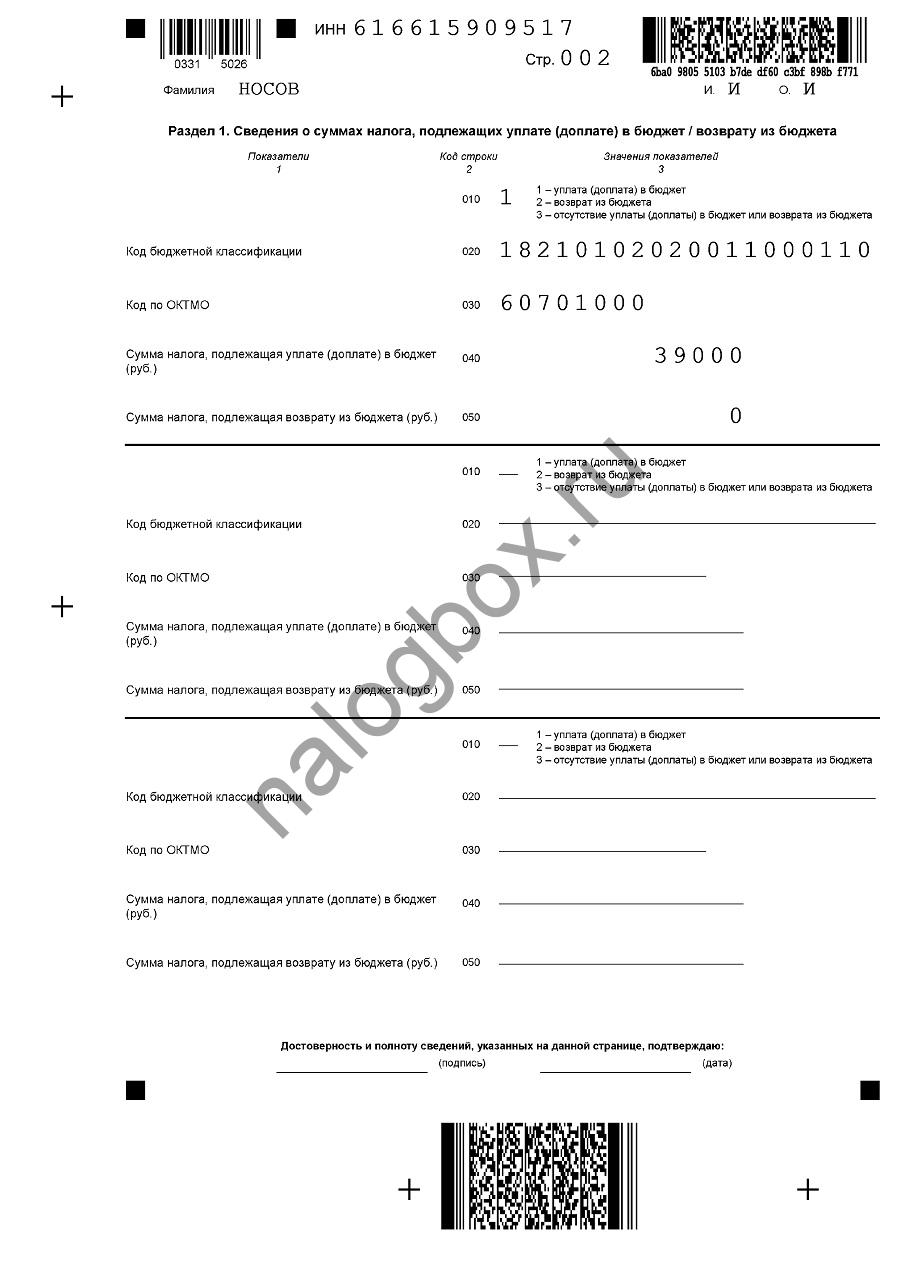

- Раздел 1.

- Укажите ИНН и фамилию с инициалами.

- В строке 010 выберите вариант, подходящий вам.

- КБК — в образце указан код для возврата. Остальные коды вы найдете на сайте ФНС.

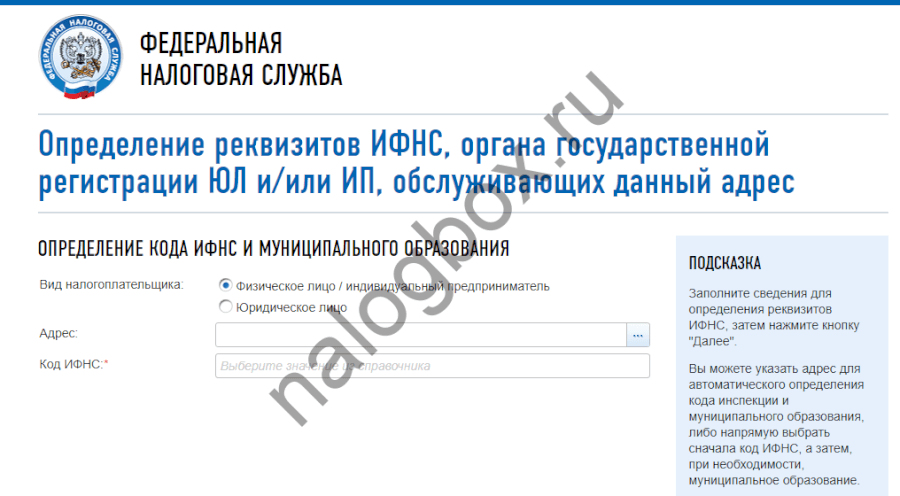

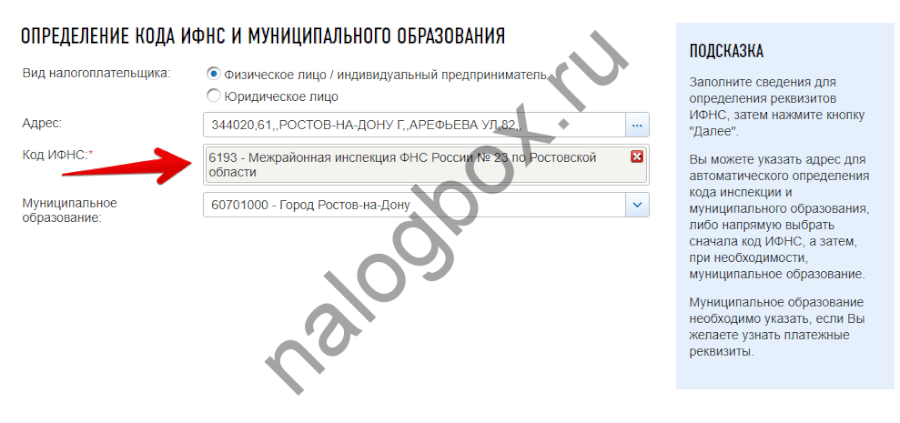

- Признак ОКТМО — код вашего муниципалитета. Его можно найти на сайте ФНС через специальный сервис.

- Итог запишите в строку 040 или 050.

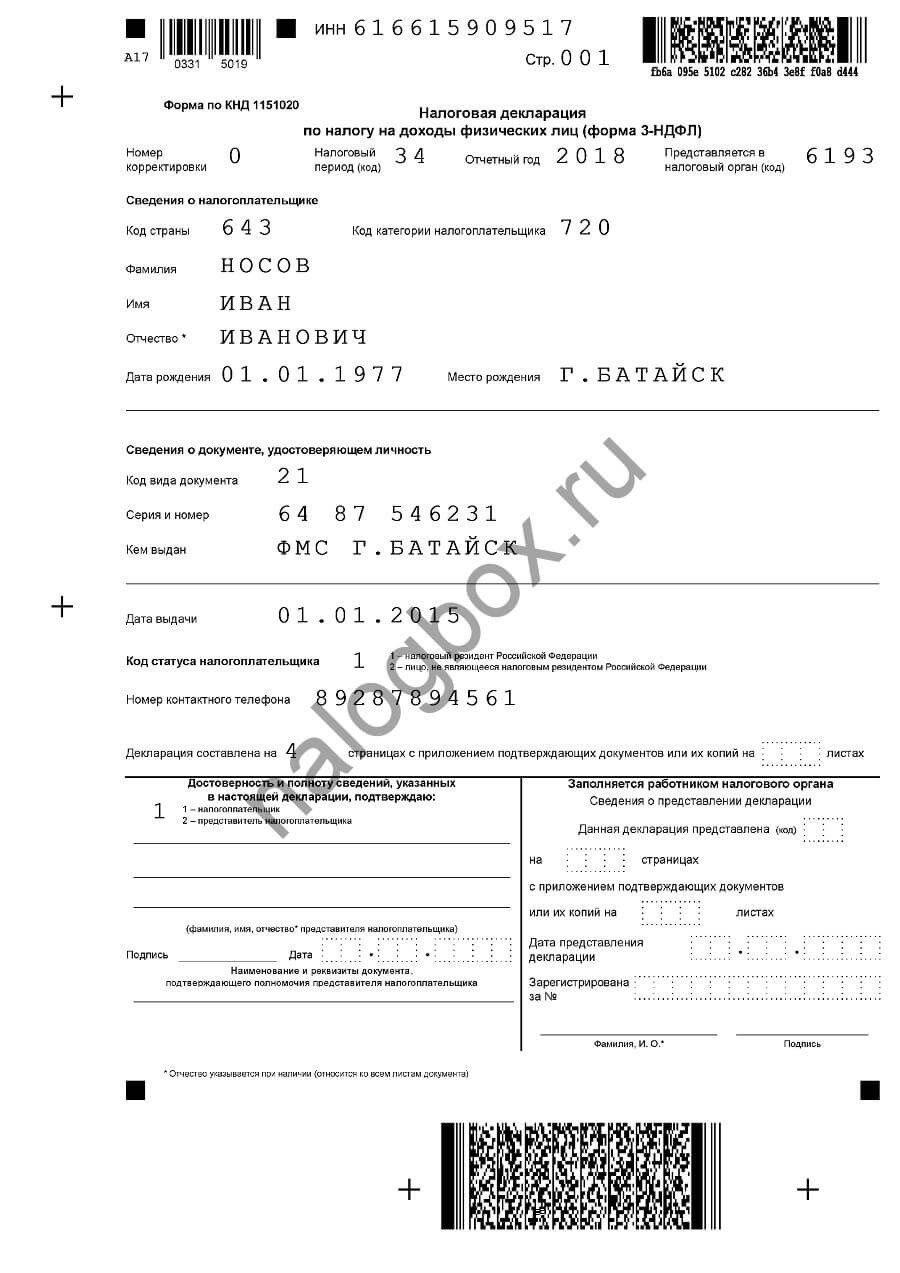

- Титульный лист.

- Запишите ИНН.

- Корректировка — ставьте «0». Но если вы подаете корректировочную форму, то ставьте номер корректировки — «1», «2» и т. д. Это единственное отличие корректировочной декларации от обычной.

- Период — возьмите код с образца. Он единый для всех.

- Укажите год.

- Код ИФНС — вы найдете его через тот же сервис, что предусмотрен для поиска ОКТМО.

- Код страны и плательщика перепишите с образца.

- Собственные данные возьмите из паспорта — пишите в точном соответствии ему.

- Код документа — это код паспорта.

- Статус плательщика — «1» или «2».

- Осталось пронумеровать листы отчета и копий приложенных документов, записать их число на титульной странице.

- В день подачи или направления бланка поставьте дату и подписи.

Этот пример доступен по ссылке.

По второму примеру заполнение будет такое же, но без расшифровки издержек:

- Приложение 3.

- Раздел 2 — здесь уже ИП должен доплатить в бюджет.

- Раздел 1 — у вас доплата, поэтому КБК отличается.

- Титульный — без изменений.

Пример можно скачать здесь.

Готовый бланк можно сдать:

- лично;

- отправить по почте;

- сдать в МФЦ;

- передать через доверенное лицо (с нотариально удостоверенной доверенностью).

Образец заполнения декларации 3-НДФЛ для ИП на ОСНО в 2019 году в программе

Программу можно установить на личный компьютер, скачав файл инсталляции по ссылке, либо воспользоваться компьютером для посетителей в зале ИФНС.

Как заполнить отчет по НДФЛ предпринимателю на ОСНО:

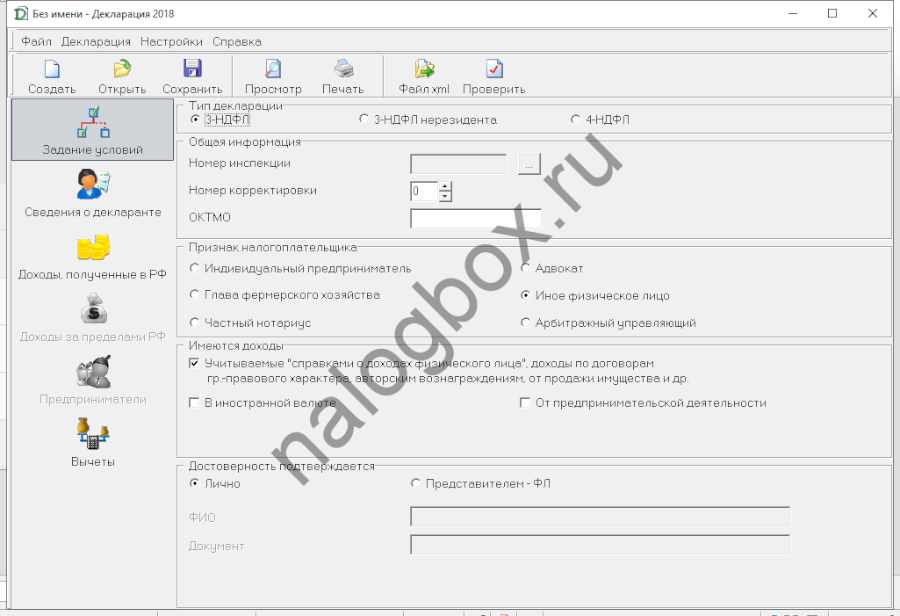

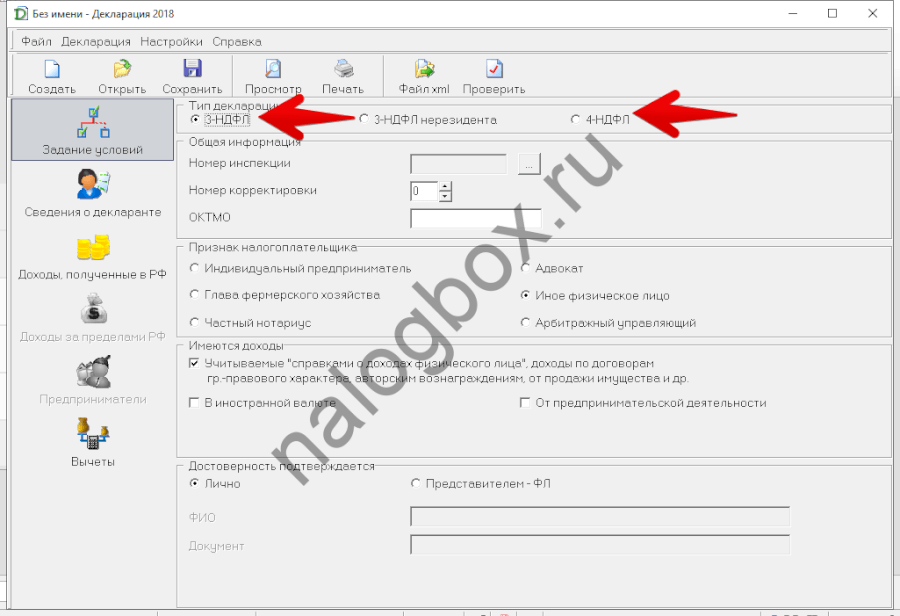

- Когда вы откроете программу, перед вами появится такое окно. Слева — меню разделов. Основное полотно — поле для заполнения. Вверху — команды.

- Обратите внимание — здесь можно заполнить не только одну форму.

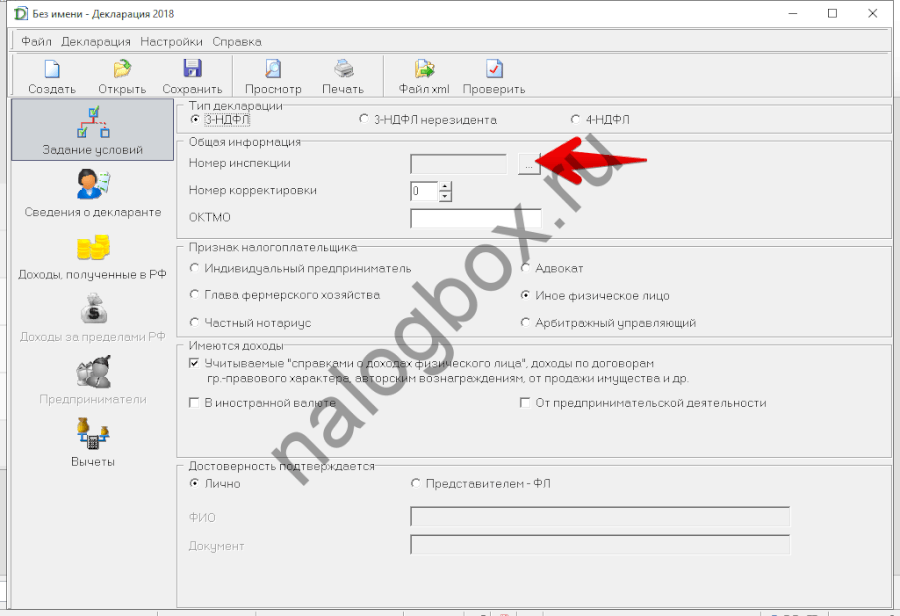

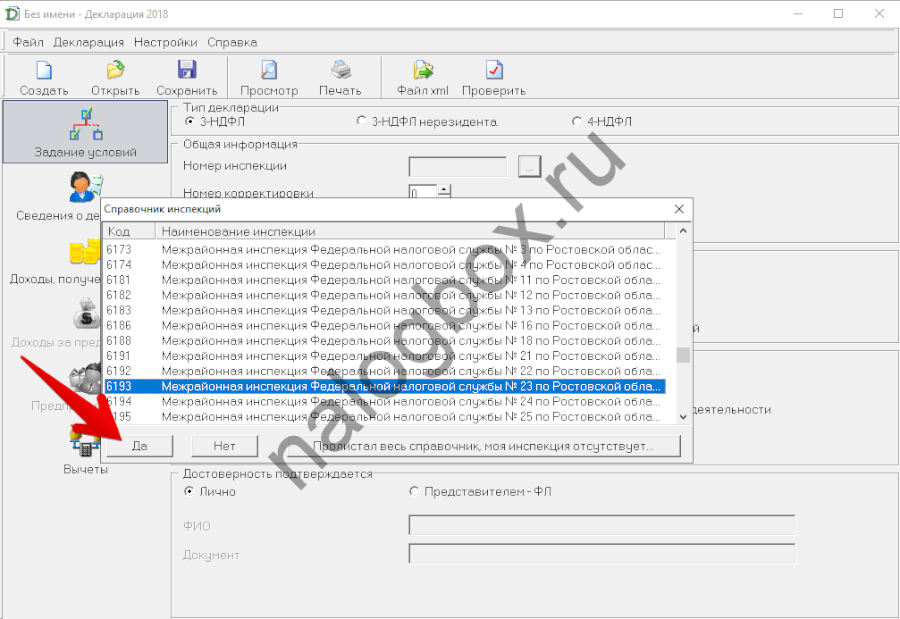

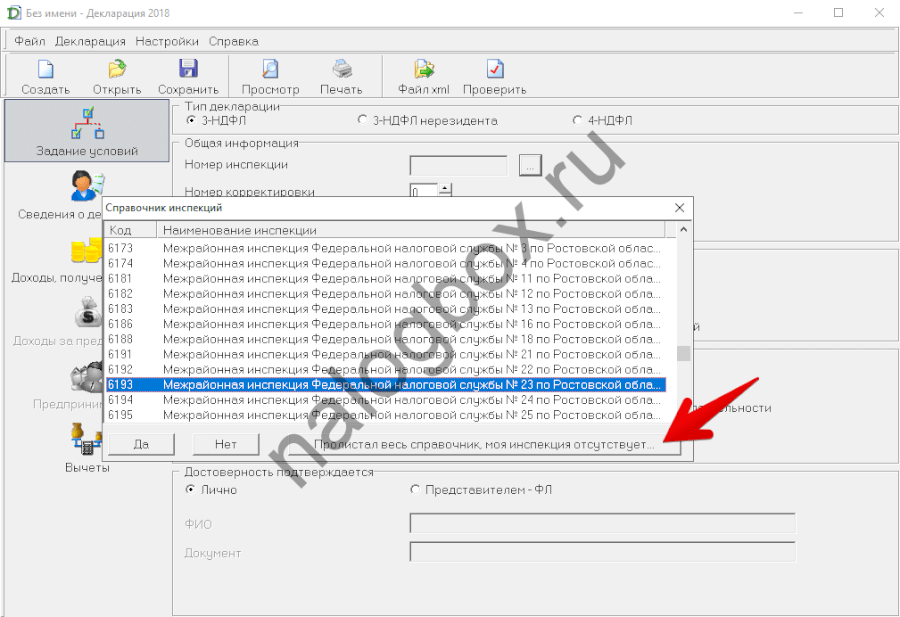

- В первом поле сначала укажите код ИФНС. Нажмите на кнопку.

- Откроется список кодов. Найдите свою инспекцию. Вы можете искать по первым двум цифрам (регион), по названию. Если вы не знаете код, то можете посмотреть его в интернете.

- Если вы код знаете, но его нет, нажмите на кнопку.

- Следуйте рекомендациям.

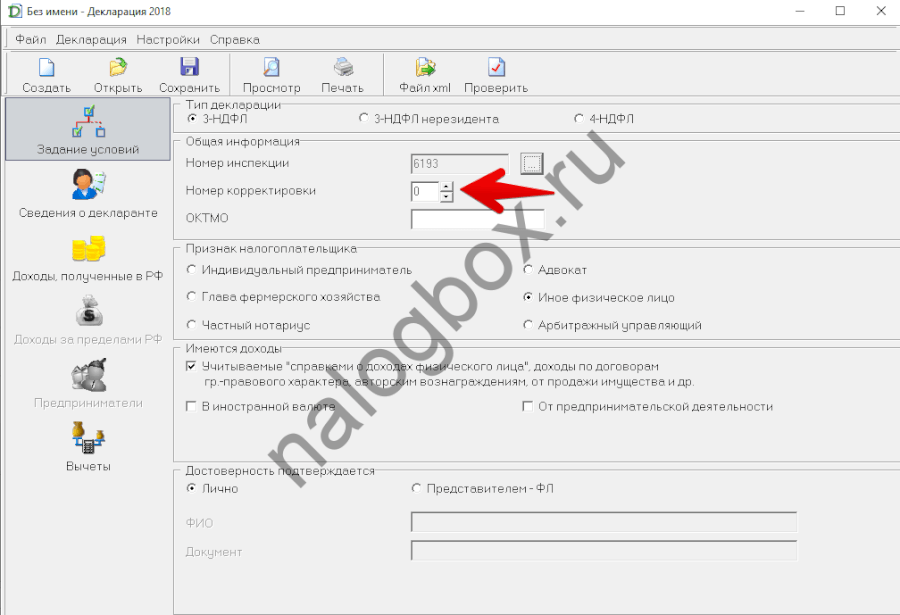

- В поле корректировки ставьте «0». Эта графа заполняется, только если вы подаете уточненную декларацию.

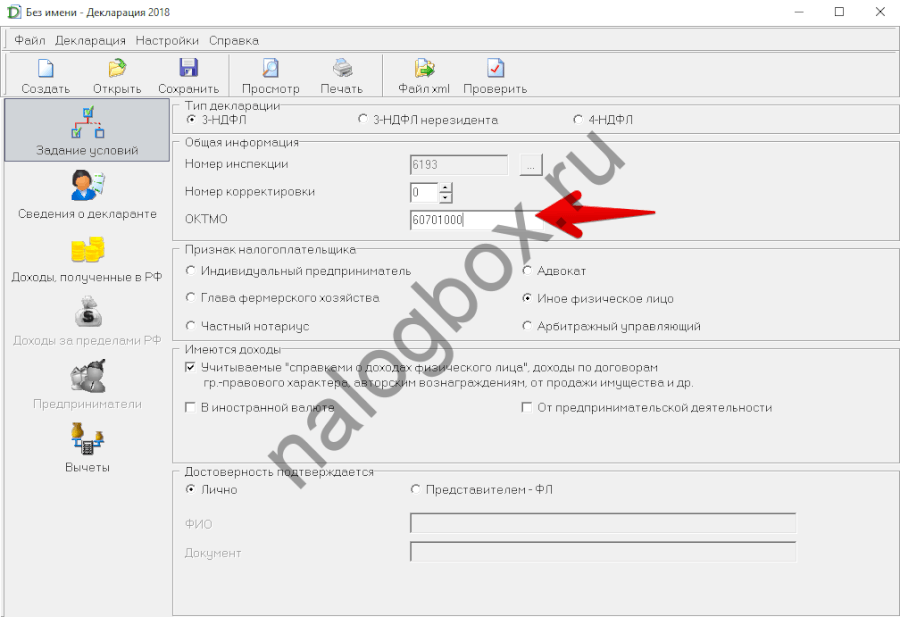

- ОКТМО — найдите через указанный выше сервис.

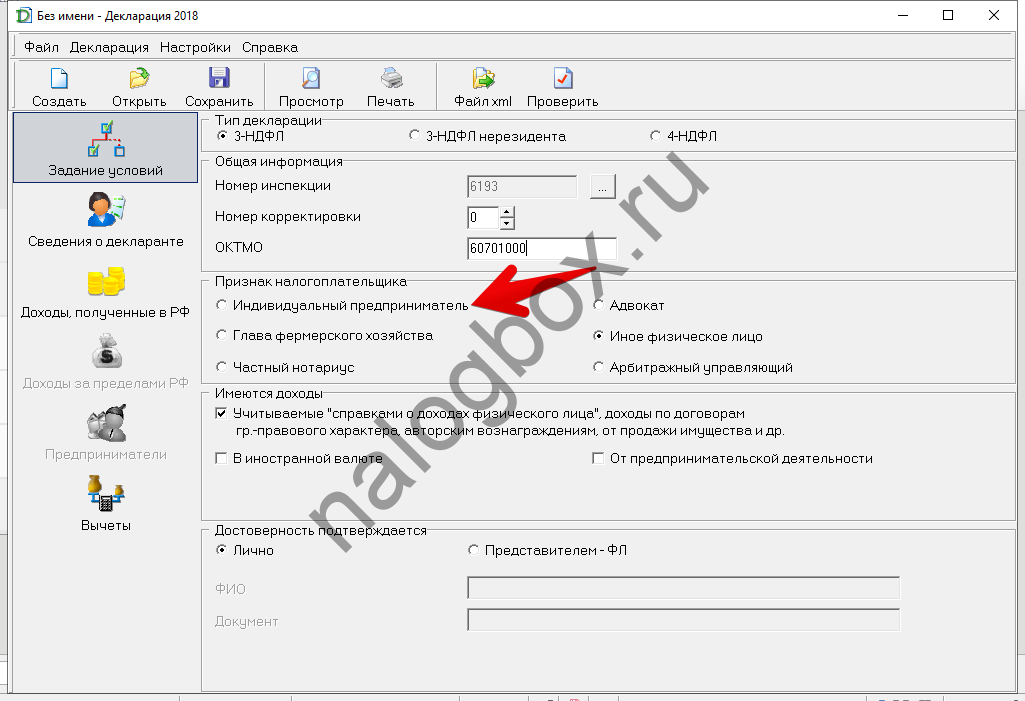

- Статус плательщика — у вас по умолчанию стоит «физическое лицо», переключитесь на ИП.

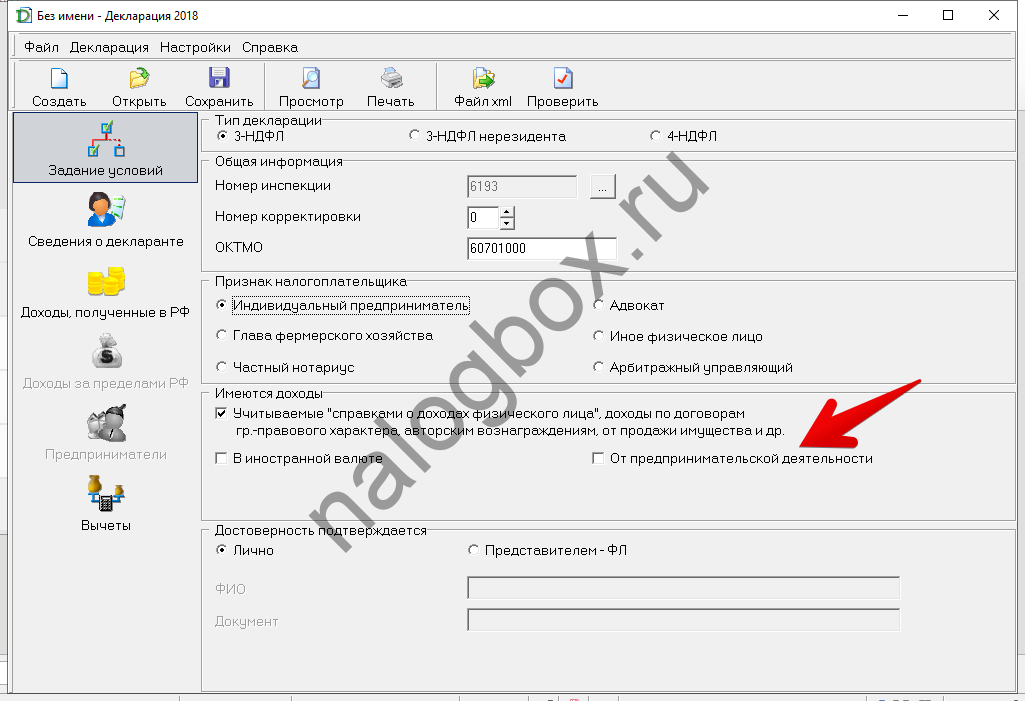

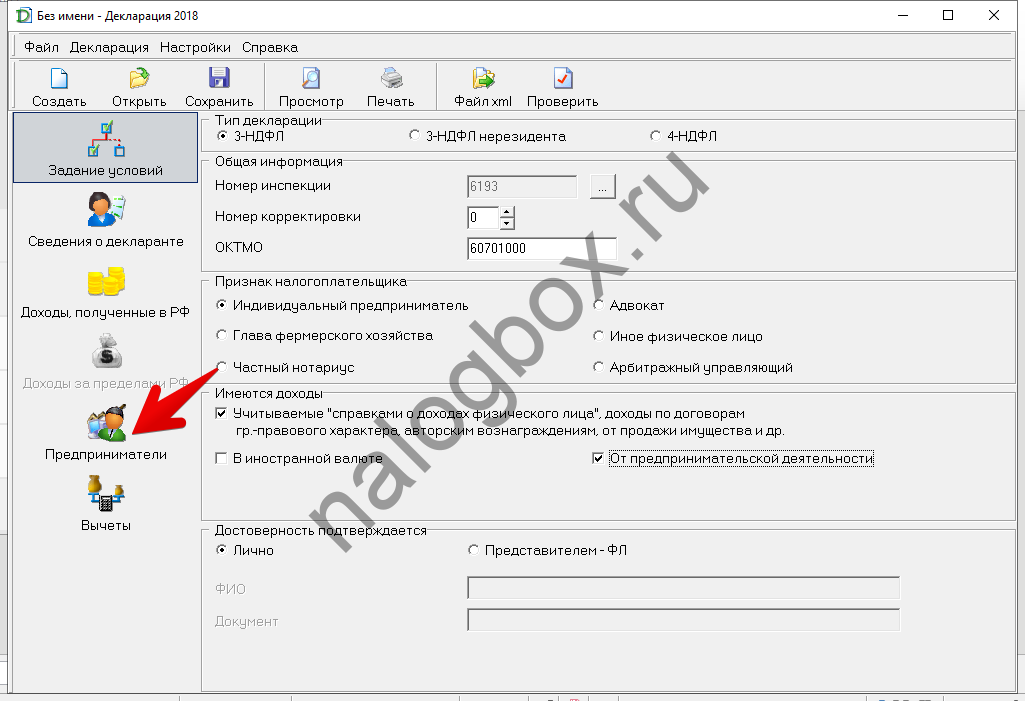

- Доходы — добавьте предпринимательские.

- У вас откроется новый раздел в меню, ранее недоступный.

- Если у вас были и другие доходы, то оставьте строку по справкам. Если же за год вы можете отчитаться лишь по выручке от бизнеса, уберите флажок из этой строки.

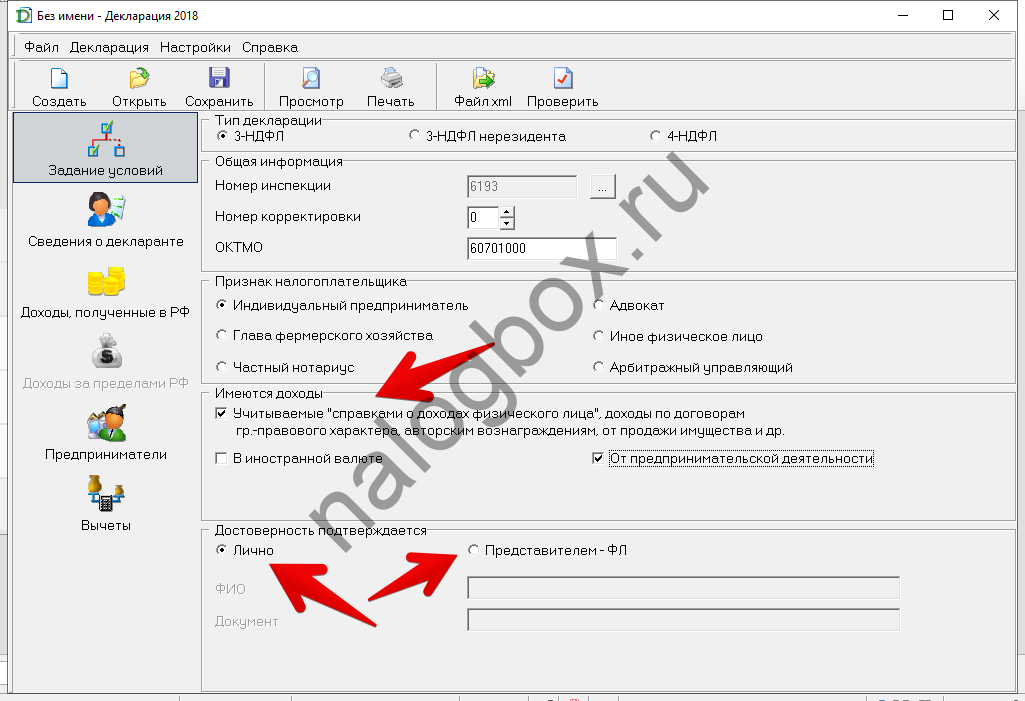

- Выберите способ подтверждения.

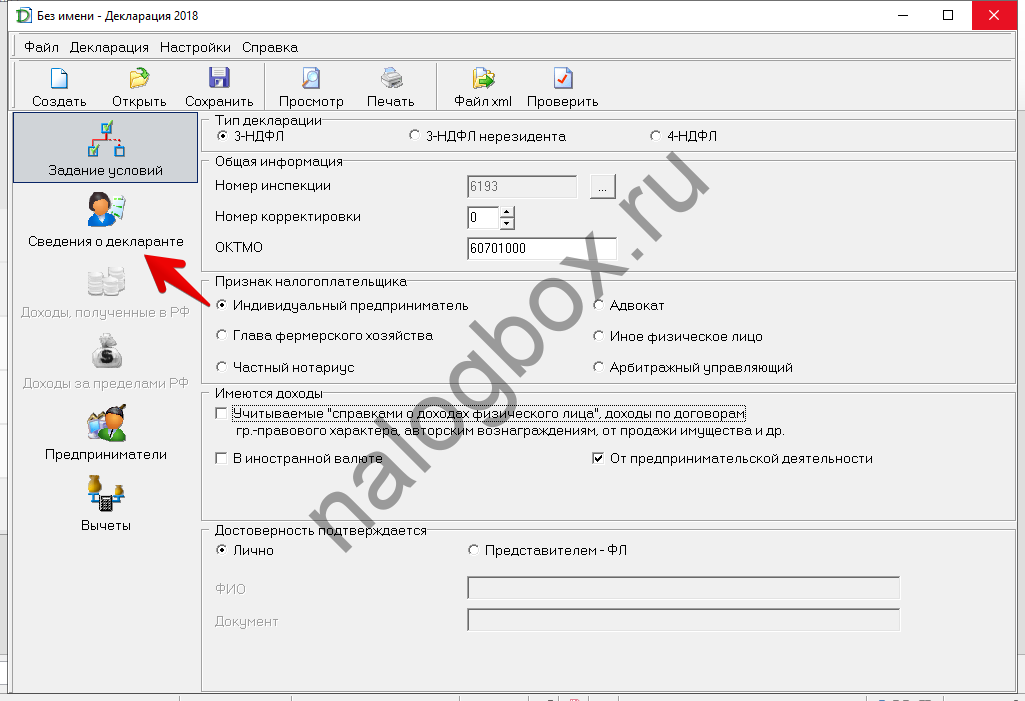

- В меню откройте следующее поле.

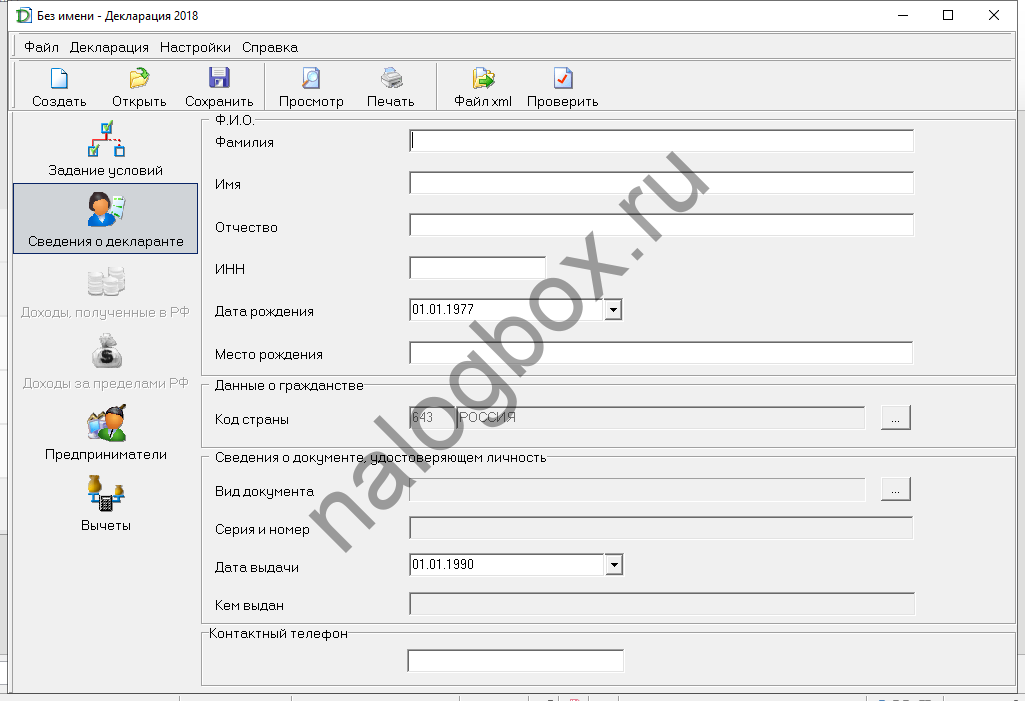

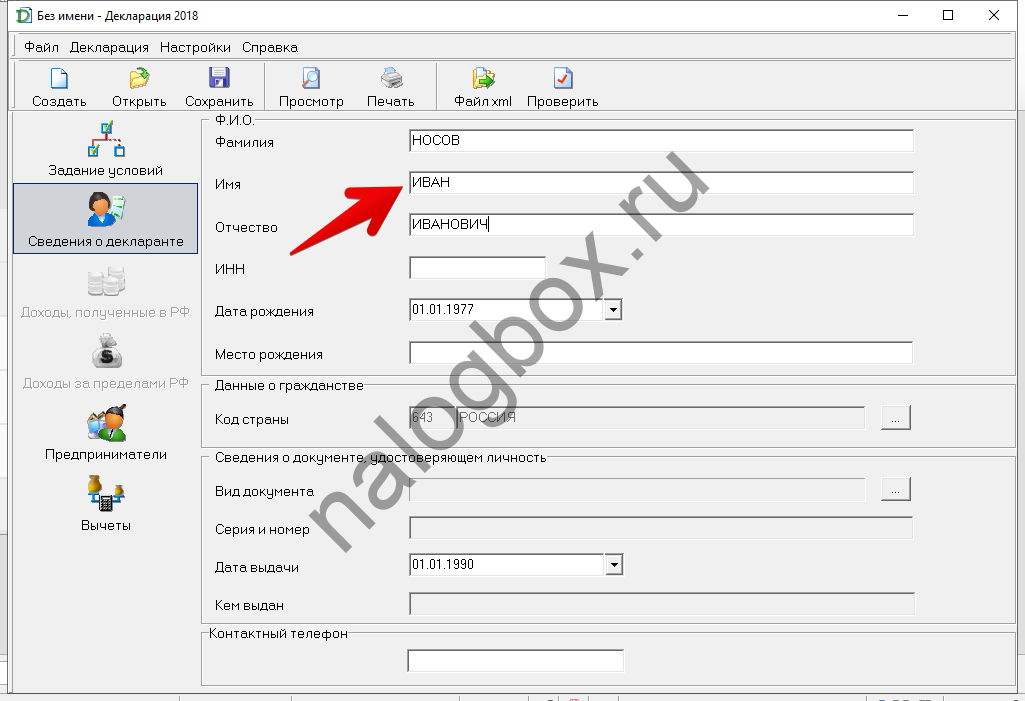

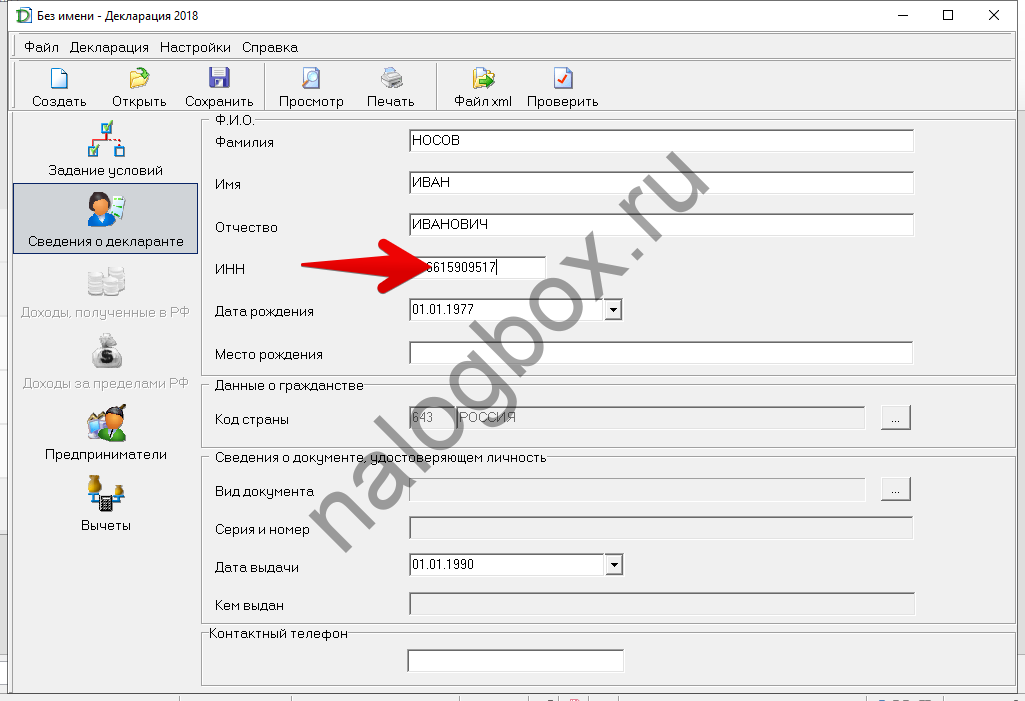

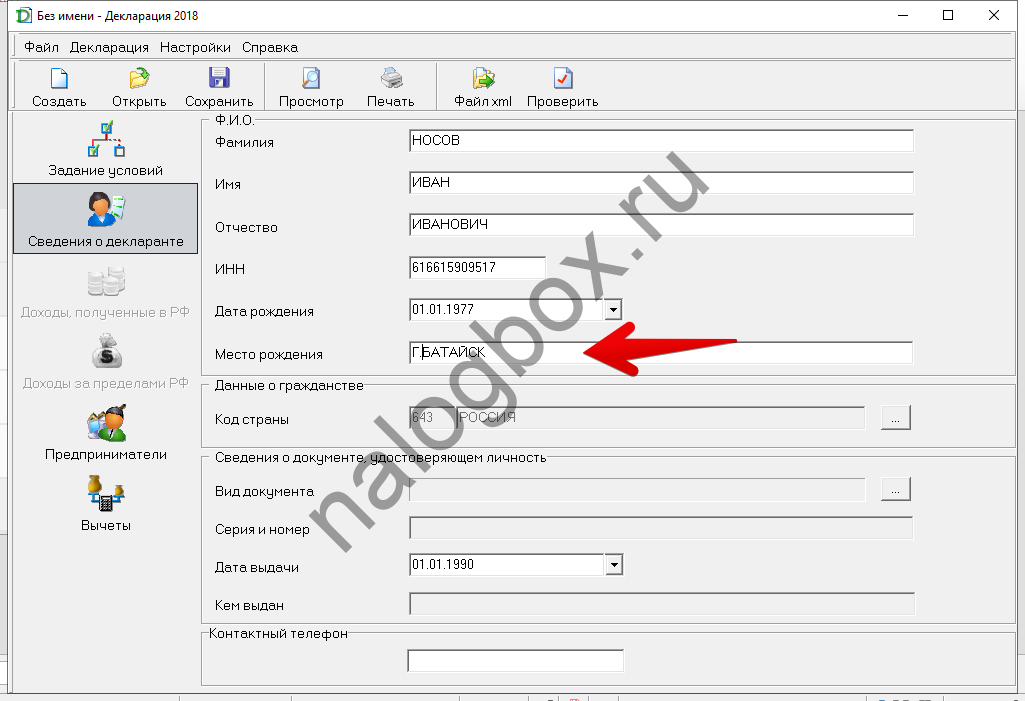

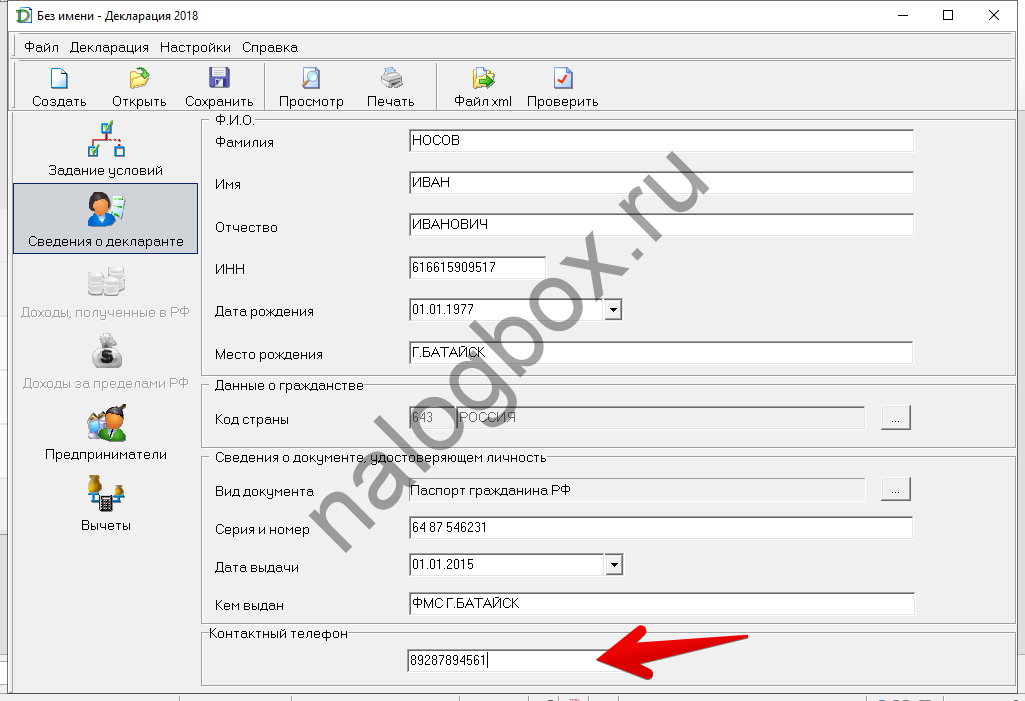

- Здесь вносится информация о соискателе — о вас.

- Сначала запишите свое имя — обратите внимание на регистр.

- ИНН — индивидуальные предприниматели обязаны указать номер, а обычные граждане — нет.

- Укажите дату рождения и место — как в паспорте.

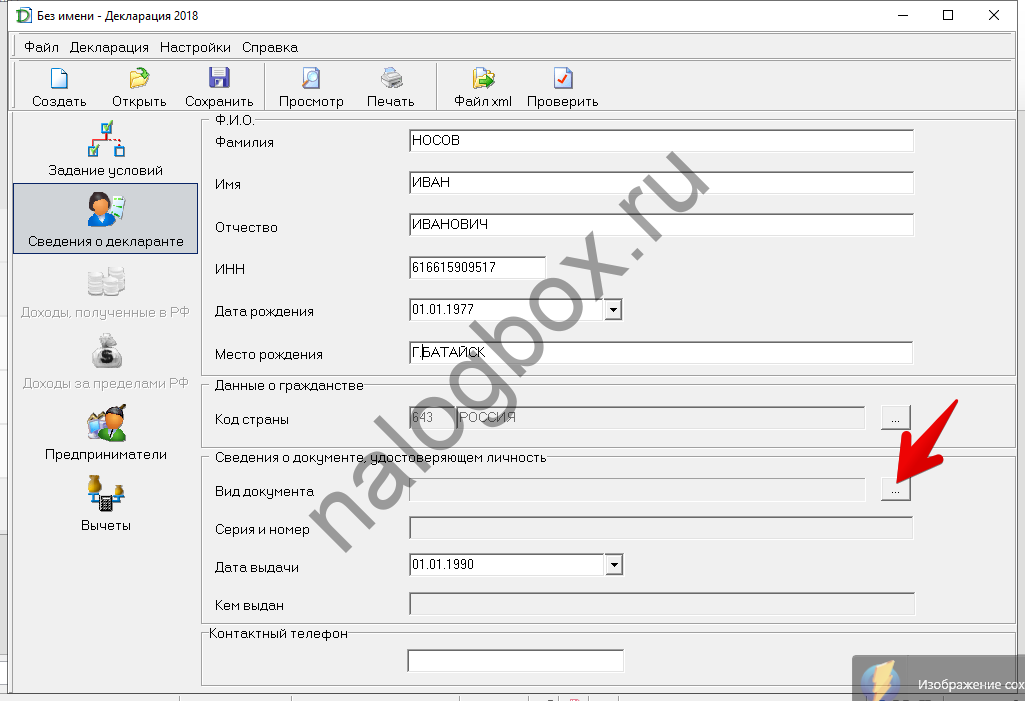

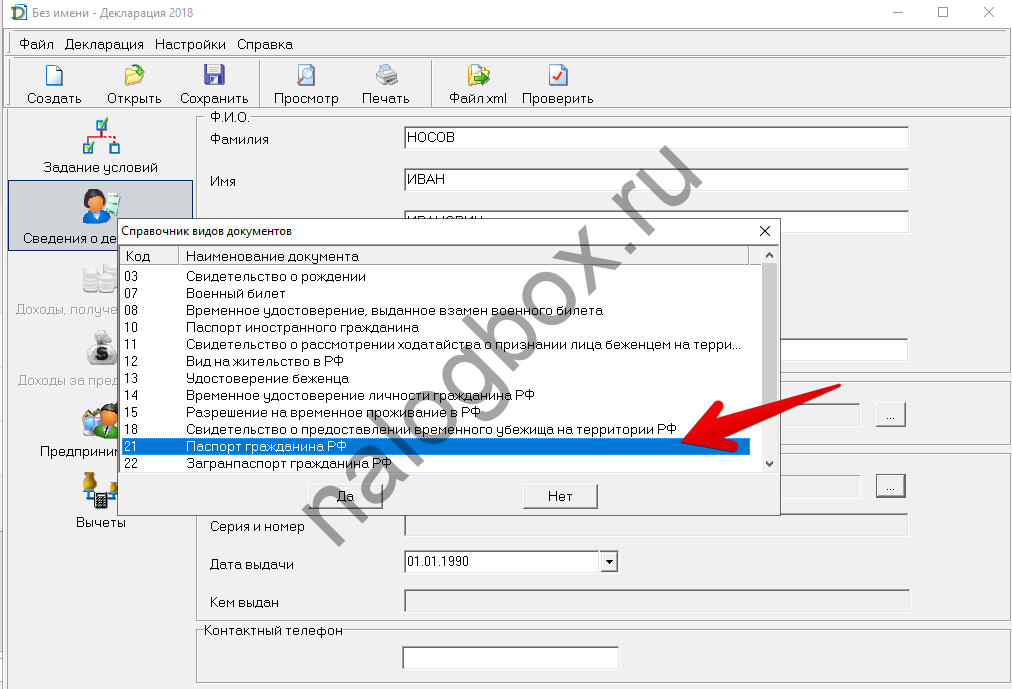

- Теперь выберите документ.

- Откроется список, здесь найдите свой документ.

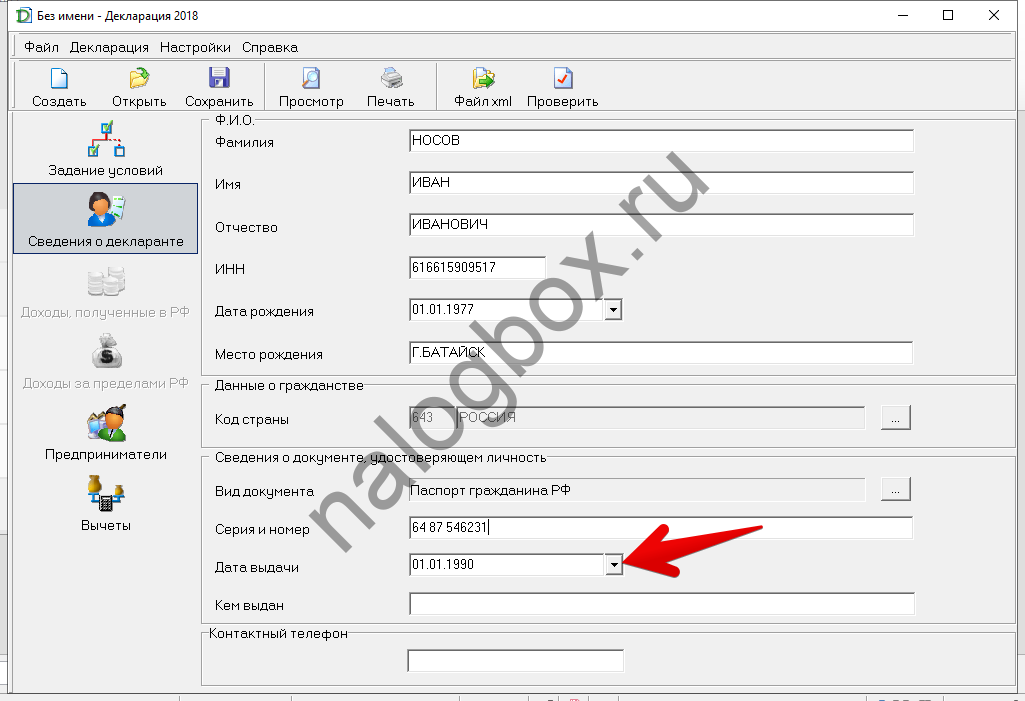

- Укажите реквизиты паспорта или иного документа, которым вы пользуетесь вместо паспорта (при его отсутствии).

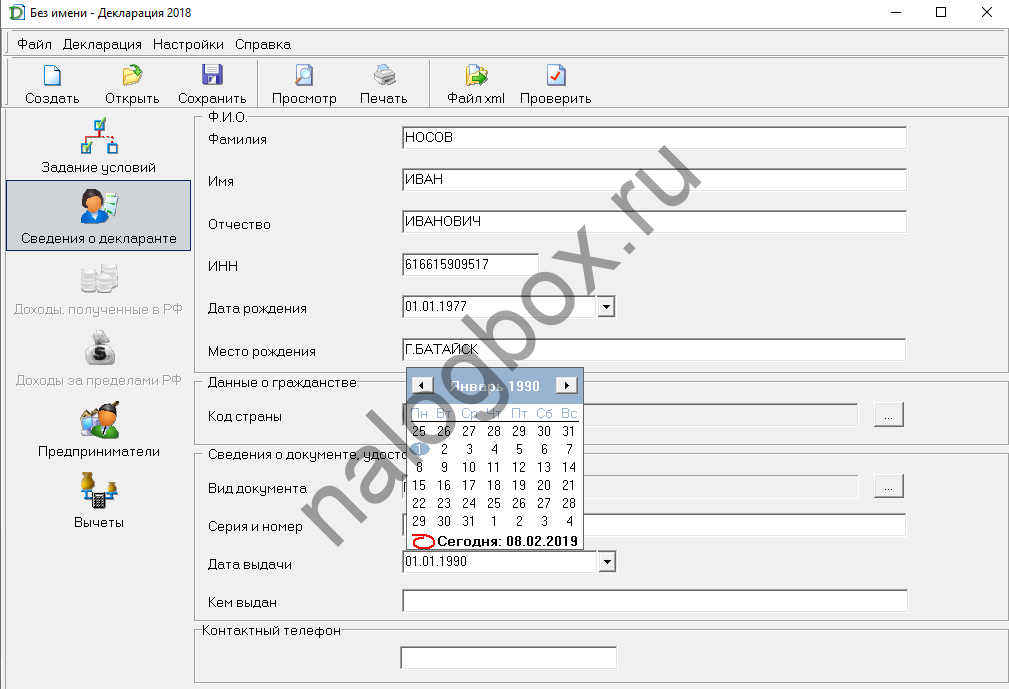

- Даты добавляются через встроенный календарь.

- Номер телефона записывается по желанию. По нему проверяющий инспектор может связаться с вами при необходимости.

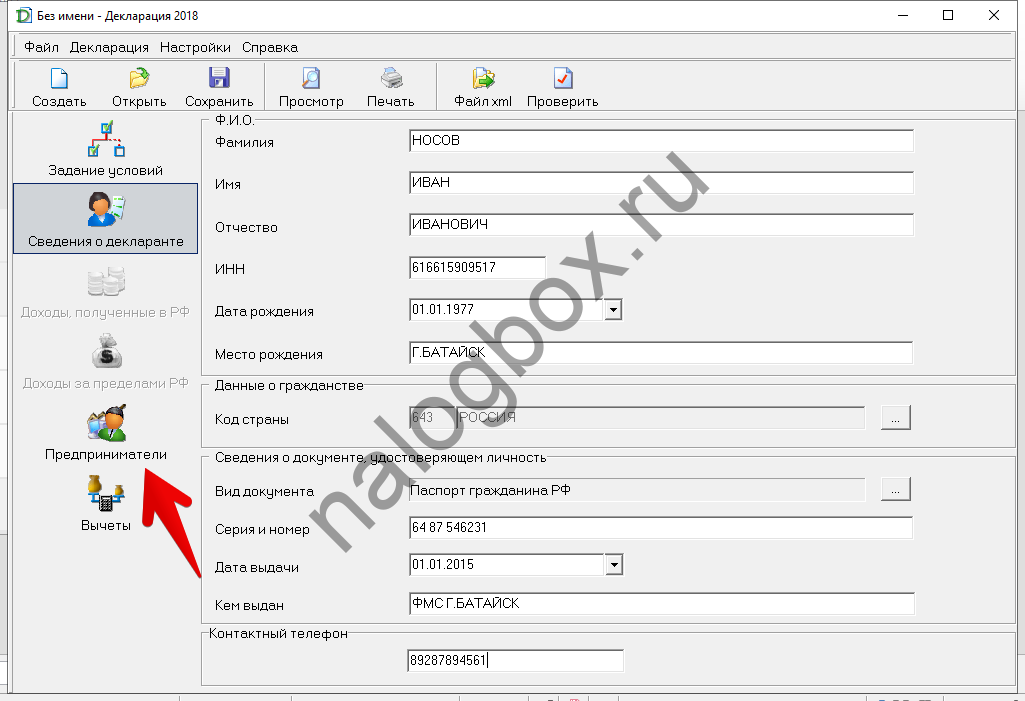

- Откройте следующее поле.

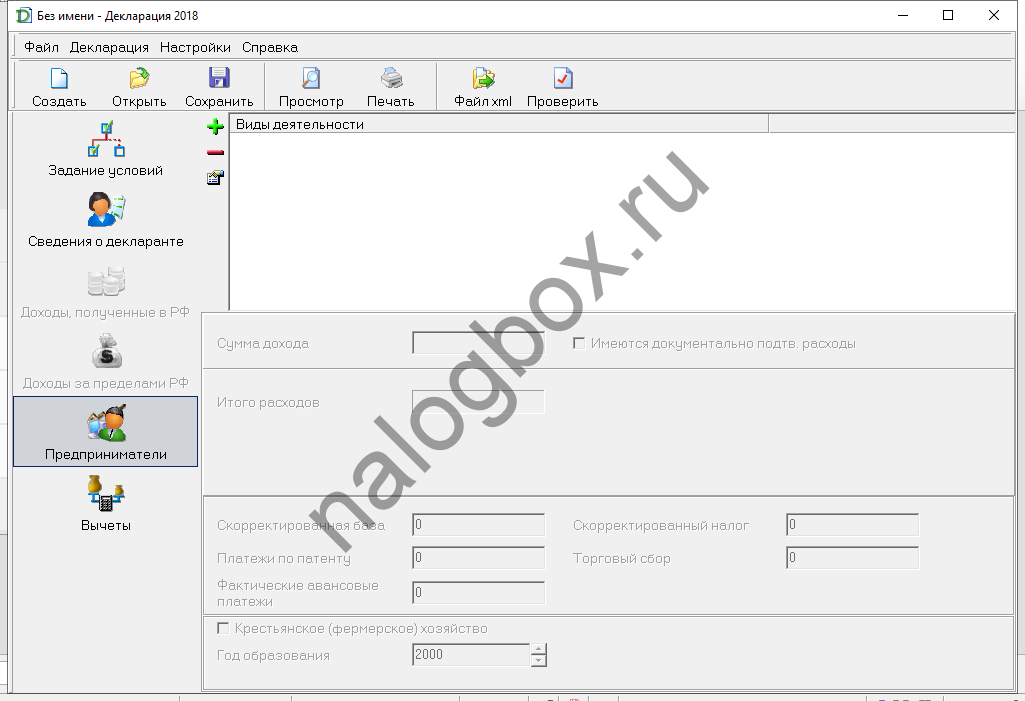

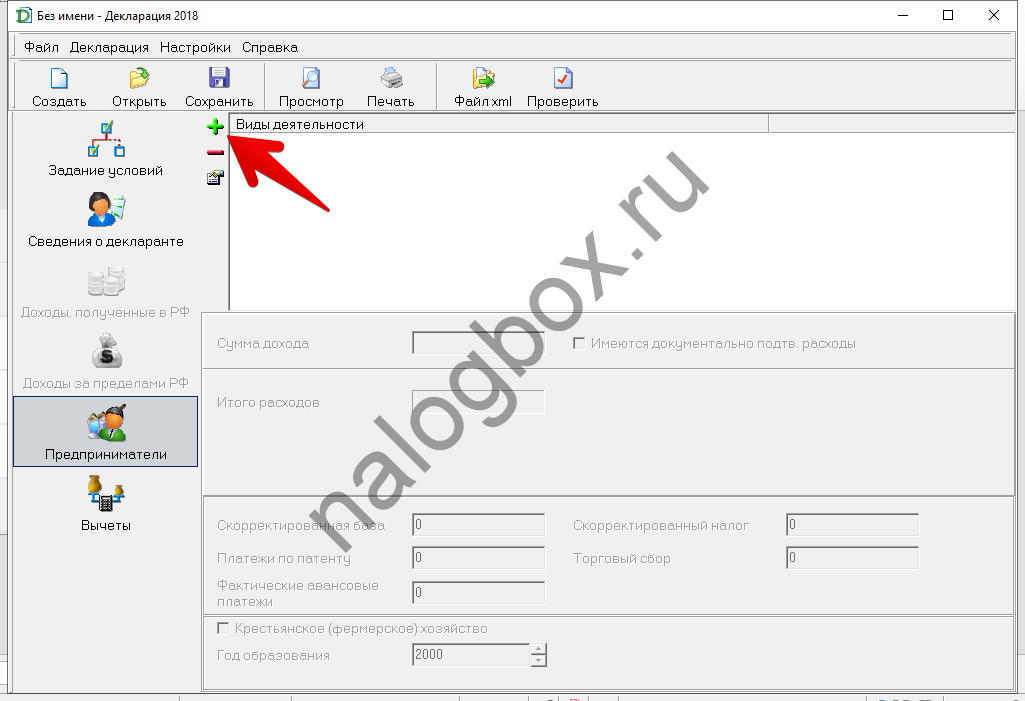

- Сюда вносится информация о вашем бизнесе.

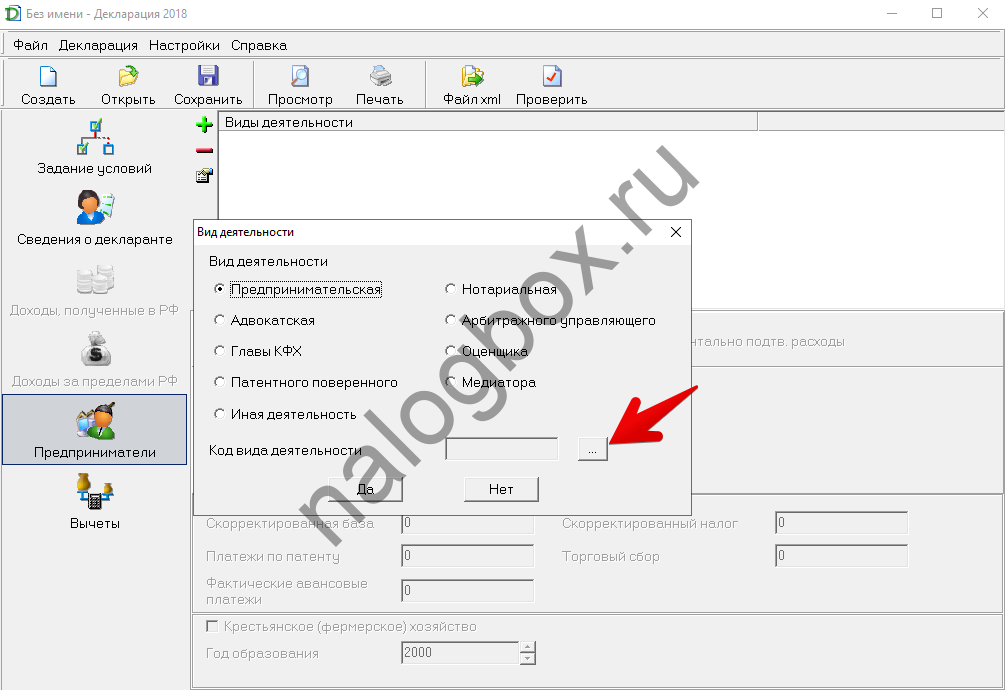

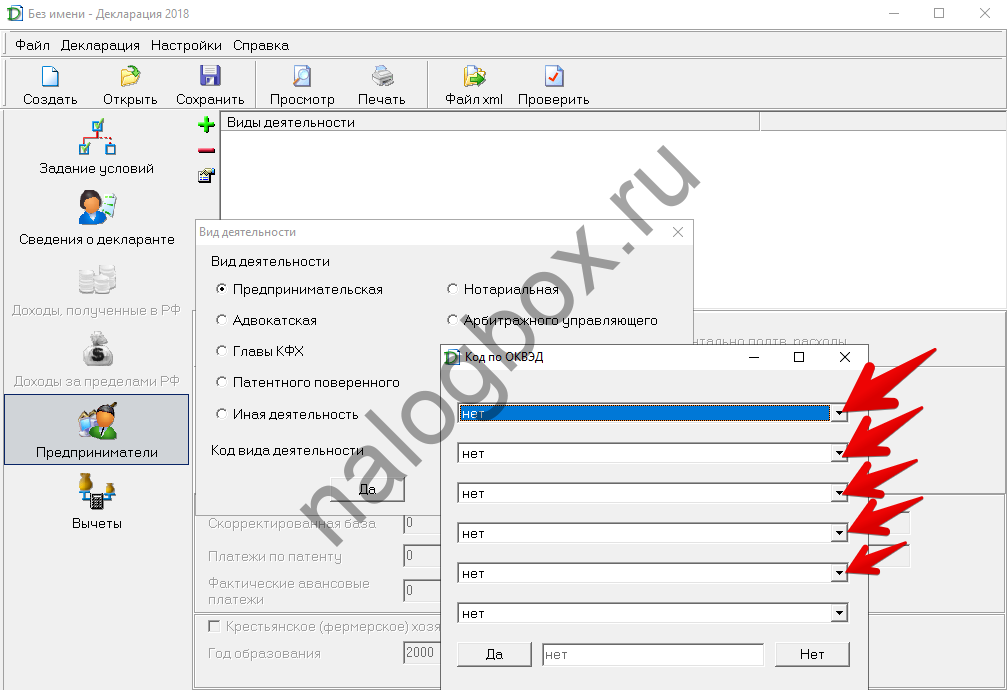

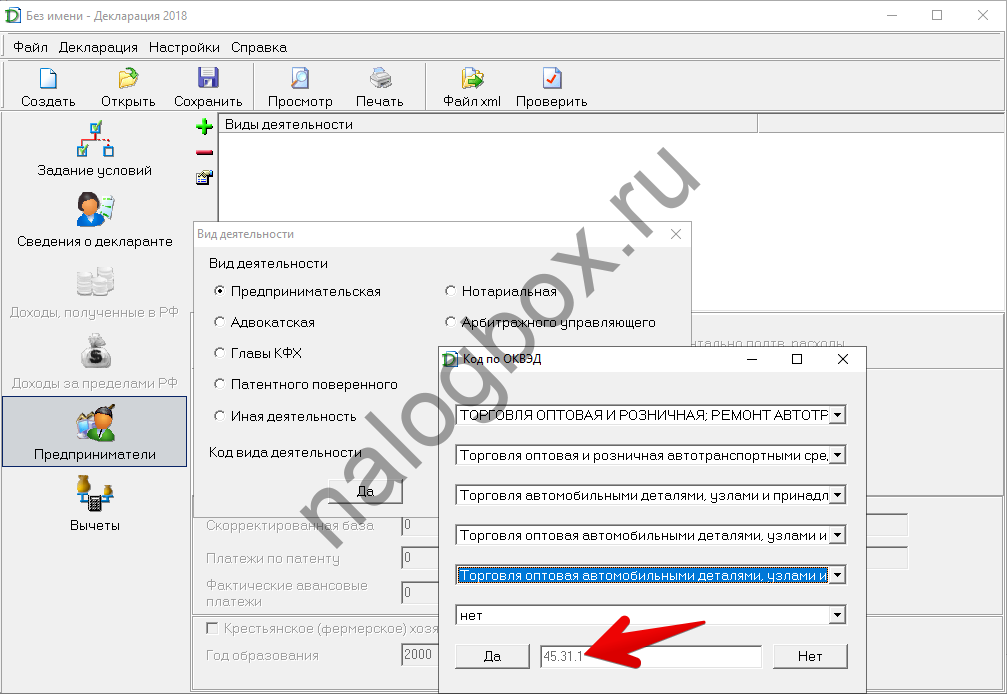

- Сначала нужно указать ОКВЭД. Нажмите на кнопку.

- Здесь оставьте флажок в строчке для предпринимателей.

- Теперь выберите вашу деятельность.

- По мере ваших заполнений будет формироваться ОКВЭД. Проверьте, правильно ли вы его ввели.

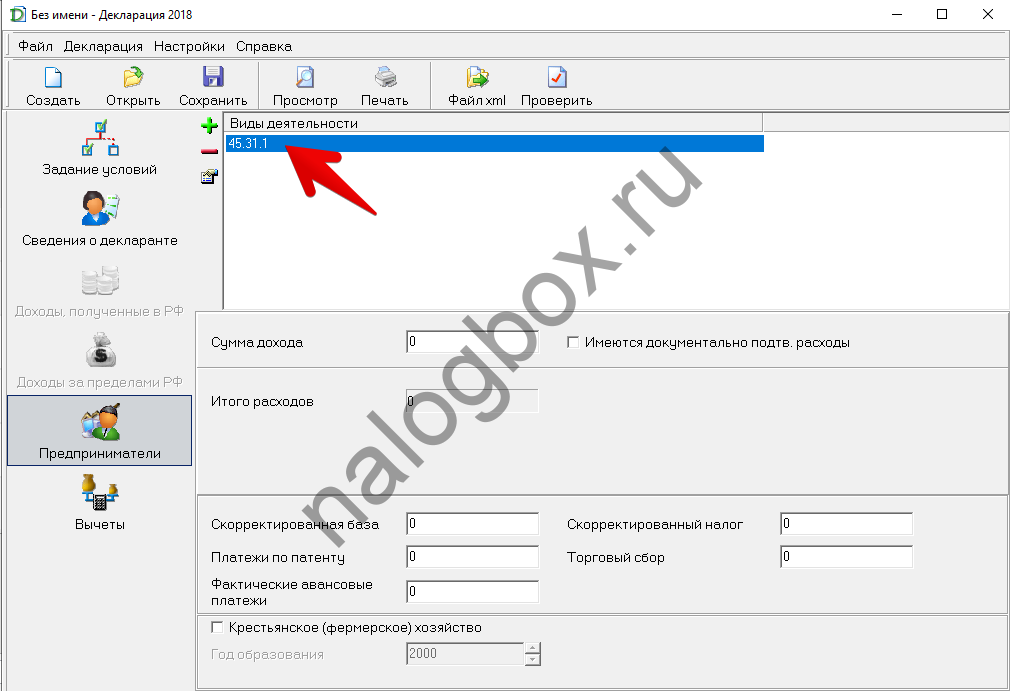

- Он появится в таблице.

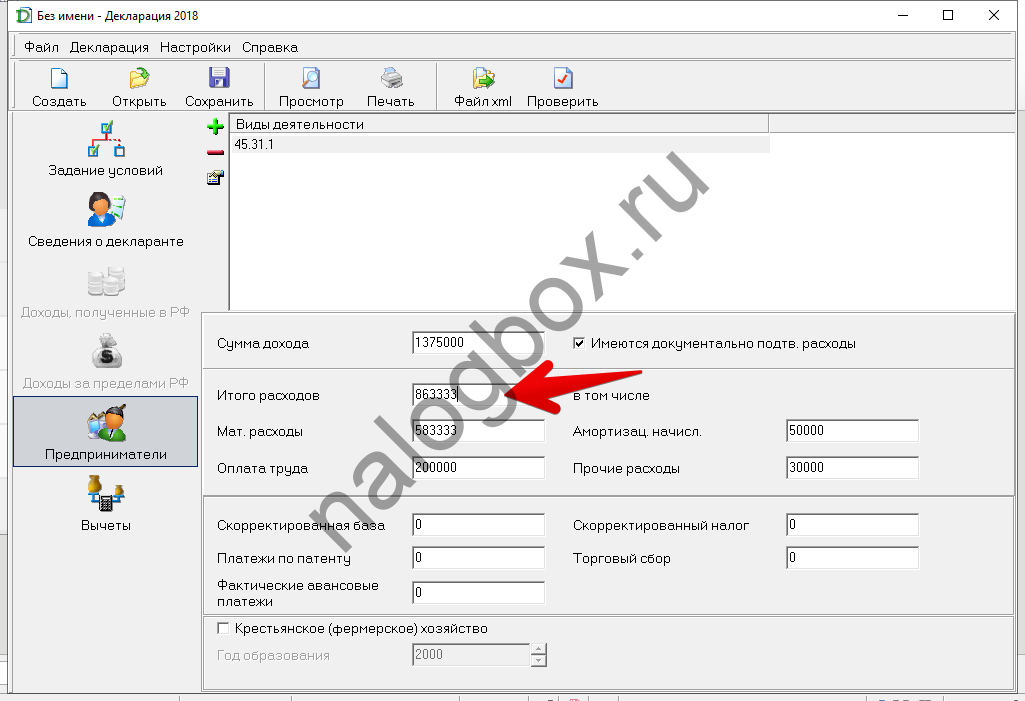

- Теперь укажите доходы — без НДС.

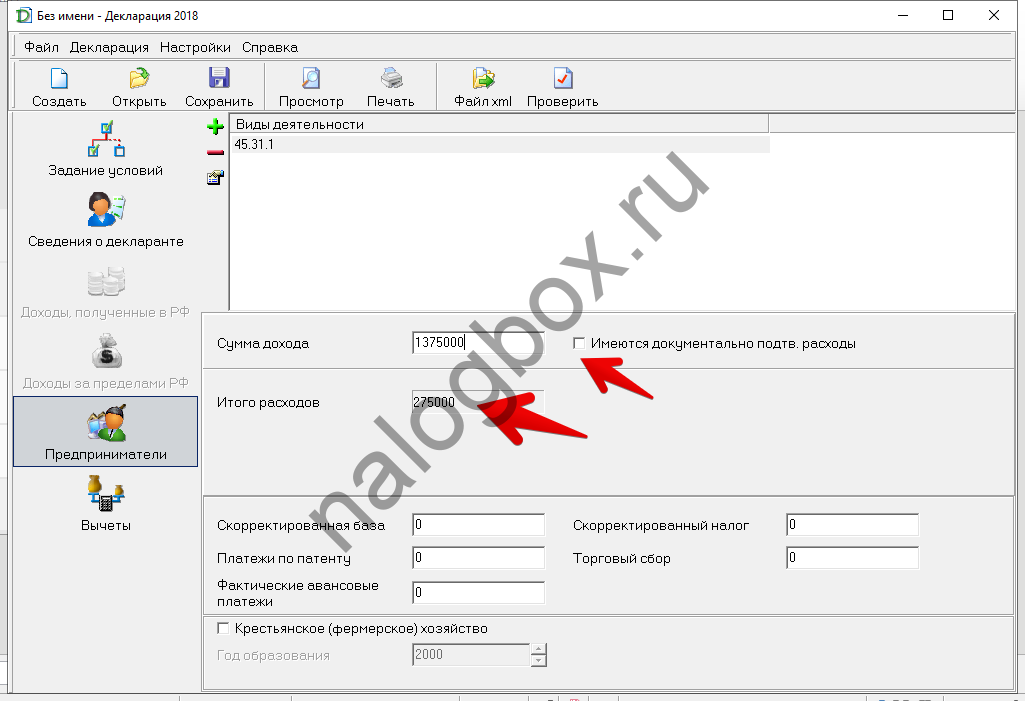

- Вам сразу будет предоставлен вычет в 20%. Но если вы хотите добавить издержки, то нажмите на строку.

- Появятся новые графы.

- Распределите доходы по графам.

- Запишите общую сумму.

- Теперь самое главное — корректировка. Запишите базу и налог.

- Укажите уплаченные авансы.

- На этом отчет заполнен.

Вы можете посмотреть его в виде листов, можете сразу распечатать либо сохранить для направления по ТКС. Электронный формат можно загрузить в «Личный кабинет налогоплательщика» и отправить в ИФНС или перенести на флешку и отнести в инспекцию лично.

Срок сдачи 3-НДФЛ для ИП на ОСНО

Предприниматели подают отчет в те же сроки, что и другие физические граждане, — до 30 апреля года, наступившего после отчетного года. Если последний день для предоставления отчета выпадает на выходной или праздник (в связи с майскими праздники это случается часто), то можно подать документы в первый наступивший рабочий день.

Если вы высылаете отчет по почте, то день высылки считается днем подачи, хотя по факту ИФНС получит документы позже.

Если вы подаете уточненную форму, то по ст.81 действует несколько сроков:

- до последнего дня подачи декларации — последствий нет;

- до даты уплаты налога — последствий нет, если вы нашли ошибку раньше, чем ИФНС, или не знали, что ИФНС обнаружила ошибки или назначила выездную проверку;

- после даты уплаты налога — последствий нет, если это сделано до того, как ИФНС нашла ошибки или назначила проверку, и ИП перед подачей доплатил налог и пеню;

- после выездной проверки — последствий нет, если инспекция не обнаружила ошибки.

Сроки оплаты по 3-НДФЛ для ИП на ОСНО в 2019 году

Платить по 3-НДФЛ для ИП на ОСНО необходимо поэтапно:

- первый аванс за полгода — вам придет уведомление о начисленной сумме, а уплатить его нужно до 15 июля;

- второй аванс за третий квартал — до 15 октября;

- третий аванс за четвертый квартал — до 15 января;

- годовой НДФЛ — до 15 июля следующего года.

Уплата производится с платежным извещением такого вида:

3-НДФЛ для ИП на ОСНО при закрытии

Если вы закрываете бизнес, то в течение 5 рабочих дней после регистрации прекращения деятельности вы обязаны сдать форму 3-НДФЛ — в ней вы отразите доходы, которые успели получить за период с начала календарного года. В таком отчете период всё равно «34» — год, даже если вы закроетесь в январе.

3-НДФЛ для ИП на ОСНО, если деятельность не велась, также подается в инспекцию. Такая декларация называется нулевой.

Однако, если у вас только по НДФЛ не было объектов и доходов, то упрощенная декларация не подается, а по подоходному налогу вы заполняете форму 3-НДФЛ — у вас везде будут нули.

Итоги

- Если ИП работает на основной системе налогообложения, он подает декларацию 3-НДФЛ.

- Брать данные для декларации 3-НДФЛ для ИП на ОСНО нужно из книги учета доходов и расходов, которую предприниматель обязан вести.

- Отчет можно заполнить в бумажном виде, а можно сформировать электронный формат.

- Декларацию можно подать лично в инспекцию или МФЦ, по почте или онлайн.

Здравствуйте! Движения по счету не было, нужно сдать декларацию и НДФЛ. Зарегистрирована в ХМАО, деятельность в деревне Тюменской области. Как проще сдавать, чтобы меньше движений из деревни и пока денег не хватает?

Спасибо! Всё ясно и понятно!

Здравствуйте, Светлана! Огромное спасибо за статью. Все расписано до мелочей, понятно и доступно. Успехов Вам!