Кто платит налог на землю общего пользования

Как платить в садовом товариществе

Помимо работы на собственных огородах владельцы участков пользуются общей территорией: подъездными дорогами, парковочными площадками, местом для мусора и т.д. В материале разберемся, кто по закону обязан уплачивать налог на землю в СНТ.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Налог на землю общего пользования: кто платит

С 2019 г. в жизни частных огородников происходят серьезные перемены. На смену применявшемуся закону от 15.04.1998 № 66-ФЗ пришел новый — от 29.07.2017 № 217-ФЗ.

Как гласит п.6 ст.3 нового закона, участки общего пользования — это земля, предназначенная для использования правообладателями наделов на территории объединения, например, СНТ. На ней располагаются капитальные здания, дороги, коммуникации (вода, электричество, газ и т.д.), площадки для мусора и т.д.

Чтобы разобраться, кто выступает плательщиком налога на земли садоводства, обратимся к НК. В ст.388 НК написано, что обязанность по его уплате лежит как на людях, так и на организациях, если они владеют землей на определенном праве. В первую очередь, на праве собственности.

Вывод: плательщиком налога на земли общего пользования (ЗОП) выступает тот, на кого эта земля записана, т.е. граждане или СНТ как юр. лицо. Нюансы начисления и оплаты зависят от вида собственности: единоличной, долевой или совместной. О них поговорим ниже.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Льготы пенсионерам на земельный налог в СНТ

В пп.8 п.5 ст.391 НК прописано, что пенсионерам при начислении платежа полагается вычет в размере кадастровой стоимости 600 кв. м. облагаемого участка. Также пп.9 п.5 названной статьи приравнивает к пенсионерам граждан, претендующих на назначение пенсии по состоянию на 31.12.2018.

Важно!

ФНС в сообщении от 22.01.2018 № БС-4-21/976@ уточняет, что вычет применяют после того, как посчитана налоговая база.

Пример 1

Юлия Георгиевна — пенсионерка. Ее садовый надел в 8 соток расположен на территории СНТ. ЗОП оформлена в совместную собственность. Как пенсионер, Юлия Георгиевна вправе применить вычет в размере кадастровой стоимости 6 соток, но только на один участок: либо на свой личный, либо на свою часть в ЗОП.

Рассмотрим второй вариант. Предположим, общая площадь общих земель составляет 6 120 кв. м. Количество собственников земли по документам — 12. Значит, на долю Юлии Георгиевны приходится 510 кв. м. (6 120 / 12). Если женщина воспользуется вычетом, то платить налог за ЗОП ей не придется.

Важно!

Вычет применим только к одному участку. Чтобы им воспользоваться, нужно подать заявление в ИФНС.

Как рассчитать налог на землю общего пользования в СНТ

За расчетную базу всегда принимается кадастровая стоимость. Сведения о ней выложены в свободном доступе на сайте Росреестра:

- в публичной кадастровой карте;

- в разделе со Справочной информацией.

Если общая земля зарегистрирована за членами товарищества, т.е. они являются плательщиками налога, все расчеты проводит налоговая. Гражданам остается просто оплатить сумму, указанную в уведомлении.

Как видно по формуле, для определения нужно суммы важно, как оформлена земля:

- Если ЗОП приобретена на целевые взносы членов СНТ и считается по документам их совместной собственностью, базу определяют для каждого владельца в равных долях. Это правило прописано в п.2 ст.392 НК.

- С 2019 г. ЗОП можно приобретать в долевую собственность владельцев участков в СНТ. Тогда плательщиками налога будут физ. лица-собственники пропорционально их долям. Подробнее см. информацию Минфина от 20.08.2018 № 03-05-05-01/58720.

Важно!

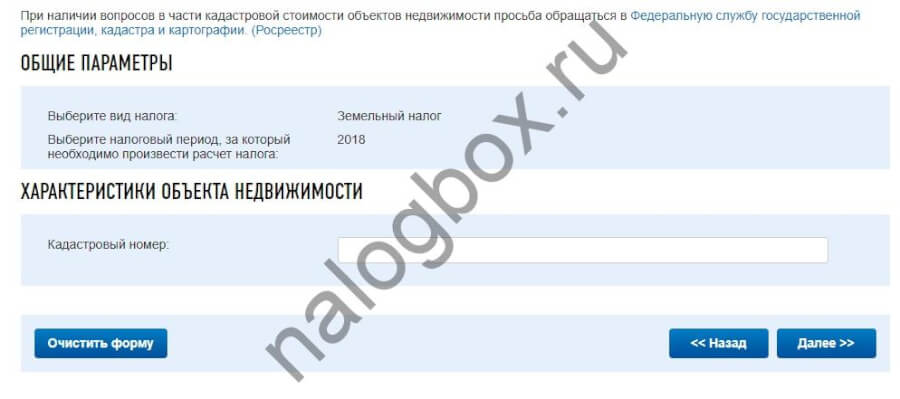

Калькулятор для расчета земельного налога в СНТ для физ. лиц выложен на сайте ФНС.

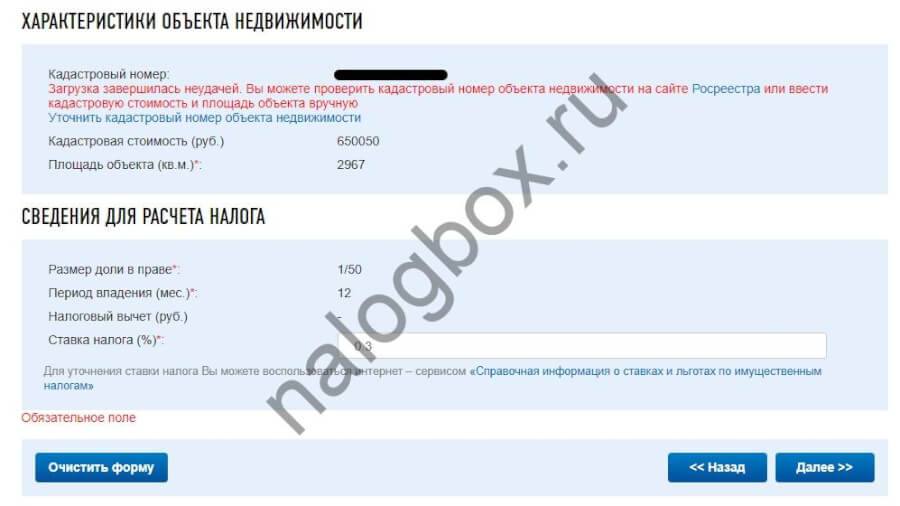

Пример 2

Итого получаем, что за общую землю Сергею нужно заплатить 39 руб. (650 050 × 1/50 × 0,3%). Эта сумма будет указана в налоговом уведомлении.

Как платить налог на землю в садовом товариществе

Если ЗОП оформлены в собственность СНТ или куплены на деньги из специального фонда, налог платит само товарищества как юр. лицо. Это подтверждает Минфин в сообщении от 02.03.2017 № 03-05-06-02/11677.

В ситуации со старыми объединениями, когда документы оформлены еще до 1997 г., плательщиком выступает тот, кто указан в них как собственник. При этом, СНТ платит налог на землю, если:

- земля товариществу предоставлена в коллективно-совместную собственность без распределения между его членами;

- в свидетельстве о праве собственности указано СНТ. Подробнее на эту тему высказался Минфин в письме от 18.01.2018 № 03-05-06-02/2217.

В описанных случаях деньги за оплату налога на земли общего пользования в СНТ взимаются в составе регулярных взносов.

Важно!

С 2019 г. действует только 2 вида взносов: членские и целевые. Первые направляются на содержание ЗОП. Вторые — на их приобретение.

Земельный налог в ДНП и ДНТ

Ст. 4 закона № 66-ФЗ разрешала несколько форм объединений граждан:

- некоммерческое товарищество (НТ);

- потребительский кооператив (ПК);

- некоммерческое партнерство (НП).

В этой же статье прописано, кому принадлежит общее имущество:

- в товариществе земля, приобретенная на средства целевых взносов, принадлежит его членам, а купленная за счет спец. фонда — юр. лицу;

- имущество, приобретенное на паевые взносы членов кооператива, принадлежит кооперативу;

- ЗОП, приобретенные в партнерстве, также оформляются в собственность партнерства, т.е. земельный налог ДНП уплачивает самостоятельно.

Важно! Ст. 4 закона № 217-ФЗ, действующего с 2019 г., оставляет только одну возможную форму объединения — товарищество, с долевой собственностью граждан на общее имущество. При этом выделяют 2 подкатегории товариществ:

— садоводческое;

— огородническое.

По переходным положениям ст.54 закона № 217-ФЗ все ранее действующие объединения приравниваются к садовым или огородническим товариществам с 01.01.2019.

Сроки уплаты земельного налога для СНТ в 2019 году

Для обычных людей и для организаций эти сроки прописаны в ст.397 НК. Согласно абз.3 п.1 названной статьи, граждане перечисляют налоговый платеж не позднее 1 декабря будущего года. Это значит, в 2019 г. платежи начисляются за 2018 г., а за 2019 г. — в 2020 г.

По-другому обстоят дела с организациями. Здесь точные сроки для перечисления самого налога и авансовых платежей устанавливают муниципалитеты. Однако дата уплаты налога не может быть раньше, чем 1 февраля следующего года. Т.о. в 2019 году земельный налог для СНТ как юр. лица нужно перечислять авансовыми платежами за текущий год и окончательным платежом за предыдущий 2018 г.

Кто не платит налог на землю в СНТ

Законом № 217-ФЗ введено важное новшество: теперь взносы в СНТ обязаны делать все владельцы участков в пределах территории товарищества. И не важно, вступили они в СНТ или нет. До 2019 г. такая обязанность была только у членов СНТ.

Пример 3

В СНТ налог на участок общего пользования не взимается, если земля принадлежит государству или муниципалитету. Тогда за пользование ею платят арендную плату.

Итоги

- Налог на землю общего пользования в СНТ оплачивается тем, на кого она оформлена.

- Если ЗОП в долевой или совместной у граждан, земельный налог в СНТ платится самими физ. лицами по присланному из ИФНС уведомлению.

- Если собственник земли и плательщик юр. лицо, земельный налог для садоводческих товариществ компенсируется за счет взносов собственников личных участков.

- С 2019 г. взносы платят как члены СНТ так и «индивидуалы».

В статье много неточностей и имеются ошибки. Вам нужно заняться садоводством и огородничеством, чтобы стать безошибочным юристом. Я председательствовал с 1988г. и по2019 включительно. Садовые товарищества закошмарили юристы и кабинетные чиновники с нулевым представлением о работе на земле. Из 17 товариществ в районе осталось 3- бухгал..и председат

а про льготу пенсионеров об уплате налогов: а если они взяли участок, а она не приватизирован и находится во владениях общества они же не имеют право на льготу??? они обязаны оплатить все членские взносы я так поняла, а общество уже платит за них налог на землю или что-то не так?

купил участок в СНТ . СНТ находиться на территории деревни . я не состою в членстве . земля и дом в собственности . прописался . заключил с МОЭСК договор — свет свой . ресурсами СНТ не пользуюсь так как их нет . заключил в деревне договор на вывоз мусора . СНТ требует с меня взносы

Здравствуйте.

Здесь, вы должны познакомиться с Уставом СНТ. Возможно, там у них прописано, что должен платить гражданин, не являющийся членом СНТ. Вы же общими дорогами пользуетесь, может еще чем-нибудь.

Если Вы приобрели участок в СНТ — Вы понимали, что это коллективное садоводство и территория, ограниченная определёнными границами (это как многоквартирный дом, лежащий на боку). Плэтому и платить нужно, вне зависимости от статуса членства. Это не индивидуальное хозяйство. Тогда нужно было приобретать ИЖС в деревне, а не в СНТ. Теперь придётся подчиняться нормам закона 217-ФЗ и размеру взносов, принятых решениями общих собраний.

снт требует с меня деньги

Спасибо. Мне было интересно и понятно читать как члену СНТ, т.к. председатель толком ничего не объяснила, строго наказала срочно написать заявления о выделении земель общего пользования.Дочитала до конца и даже скопировала, чтобы объяснить другим членам садоводства.