Бланк декларации за 2018 г. и инструкция по ее заполнению приведены в Приказе ФНС от 03.10.2018 № ММВ-7-11/569@. Вместо привычных листов А, Б и т.д. появились приложения. А вот разделы 1 и 2 остались. В материале разберем на примерах, как оформить обязательный Раздел 1 (лист 2 декларации 3-НДФЛ).

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как заполнить Раздел 1 декларации 3 НДФЛ

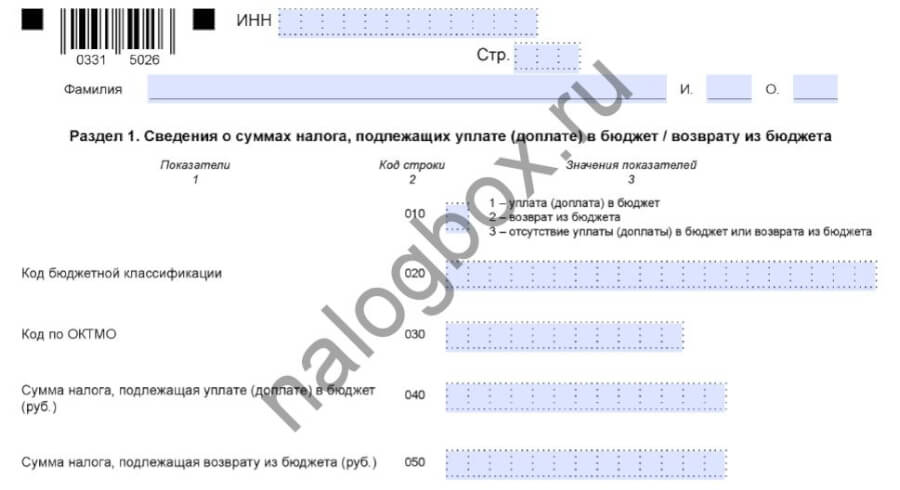

Раздел 1 в 3-НДФЛ совсем небольшой. В нем всего 5 строк, с 010 по 050.

На этом листе отражаются сводные данные о сумме НДФЛ, которую надо заплатить или, наоборот, вернуть из бюджета. То есть на практике Раздел 1 нужно заполнять последним. Уже после того, как оформлены все приложения и второй раздел.

Далее последовательно разберем, как в Разделе 1 3-НДФЛ заполнять каждое поле. В строке 010 проставляется код от 1 до 3, который показывает итоговый результат проведенных в декларации расчетов:

- код 1 — по декларации нужно перечислить НДФЛ;

- код 2 — налогоплательщик хочет вернуть ранее уплаченный НДФЛ;

- код 3 — никаких доплат и возвратов не нужно.

Дальнейшее оформление зависит от того, какой код стоит в стр.010:

- В стр.020 проставляют код КБК, по которому нужно зачислить или возвратить налог. Применяемые для НДФЛ коды КБК вывешены на сайте ФНС.

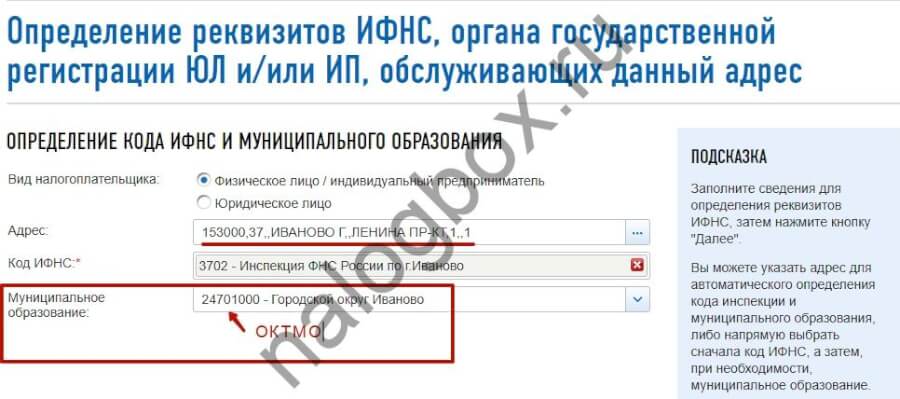

- Поясним, что входит в строку 030 в 3-НДФЛ Раздел 1. Поле предназначено для указания ОКТМО — территориального идентификатора. В этом поле проставляют код того муниципального образования, где будет осуществляться или осуществлялась уплата НДФЛ. Обычно это ОКТМО по месту жительства заявителя.

Важно!

Если человек претендует на возврат налога, ранее уплаченного за него налоговым агентом, то в коде строки 030 в декларации 3-НДФЛ ставят ОКТМО из справки 2-НДФЛ.

- Если по итогам расчетов получается сумма налога, которую надо доплатить бюджет, ее следует писать в строку 040 в 3-НДФЛ. При других вариантах в этой строке проставляется «0». Подробнее о сумме налога, подлежащей уплате (доплате) в бюджет, что это и как ее посчитать, см. далее Пример 1.

- Когда по декларации определена сумма НДФЛ к возврату, она прописывается стр.050. В противном случае в этом поле ставится «0».

Для определения кода ОКТМО на сайте ФНС размещен специальный сервис. В нем по адресу можно узнать ОКТМО муниципального образования.

Далее рассмотрим на примерах, как заполнить в 2019 году в 3-НДФЛ строку 050 и другие поля Раздела 1.

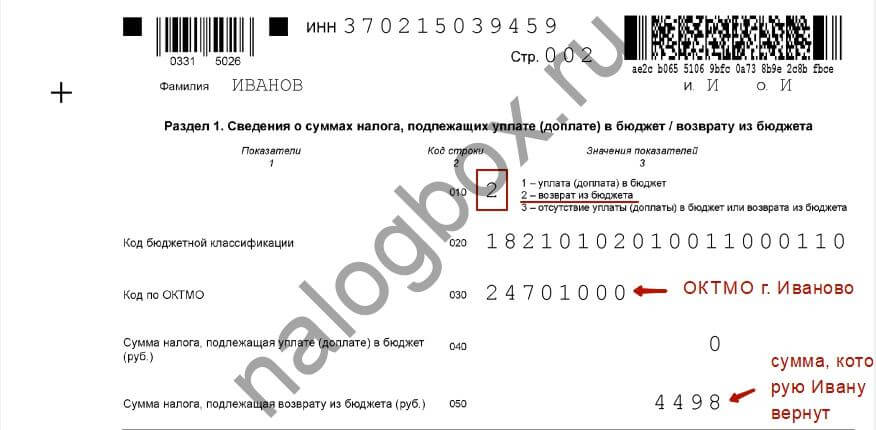

Пример 1

Ивану из г. Иваново в 2017 г. подарили автомобиль. В 2018 г. мужчина продал имущество за 650 500 руб. Это его доход. Теперь Иван обязан подать декларацию и заплатить в бюджет налог. Он имеет право воспользоваться вычетом в размере 250 000 руб. в соответствии с пп.1 п.2 ст.220 НК. Посчитаем сумму НДФЛ к уплате (руб.):

- 650 500 — полученный доход;

- 650 500 – 250 000 = 400 500 — налоговая база с учетом примененного вычета;

- 400 500 × 13% = 52 065 — сумма налога, подлежащая уплате. Именно ее Иван указывает в строке 040 в 3-НДФЛ за 2018 год.

По итогам расчетом Иван заполняет Раздел 1:

Пример заполненной декларации можно посмотреть здесь.

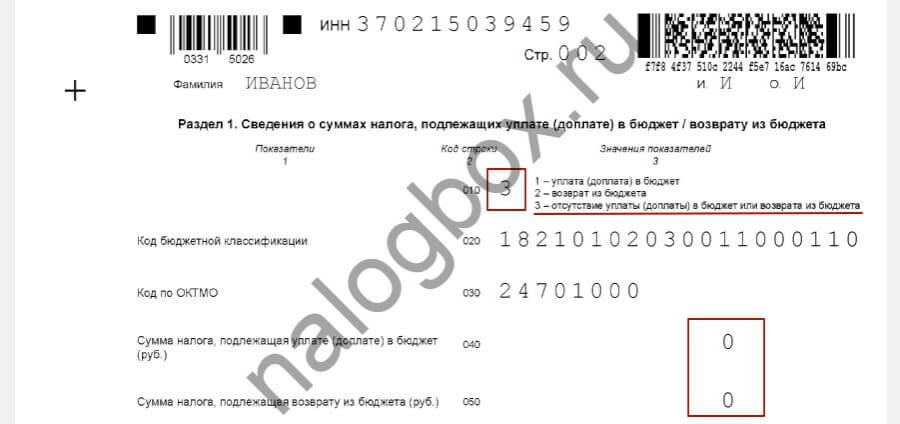

Пример 2

Бухгалтер Иван официально работает на заводе. В 2018 г. он пролечил зубы в частной клинике на 34 600 руб. и теперь хочет вернуть часть затраченных средств через вычет. Сумма к возврату составит 13% от потраченного или 4 498 руб.

В строке 020 Иван указывает КБК для НДФЛ с доходов, источником которых выступает его работодатель — налоговый агент (перерасчеты).

Заполненный Раздел 1 выглядит так

:

Пример полной декларации доступен для скачивания здесь.

Пример 3

В 2016 г. Иван купил новый автомобиль за 840 600 руб. В 2018 г. мужчине срочно понадобились деньги и машину пришлось продать с убытком, за 710 000 руб. Документы от обеих сделок у Ивана сохранились. Он вправе вычесть из полученных 710 000 руб. понесенные на покупку автомобиля расходы (840 600 руб.) в соответствии с пп.2 п.2 ст.220 НК. Тогда база по НДФЛ получается равной 0 и платить налог не потребуется. Однако заполнить и подать декларацию все равно нужно.

Иван заполнил Раздел 1 следующим образом:

Заполненную по этому примеру декларацию можно скачать здесь.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

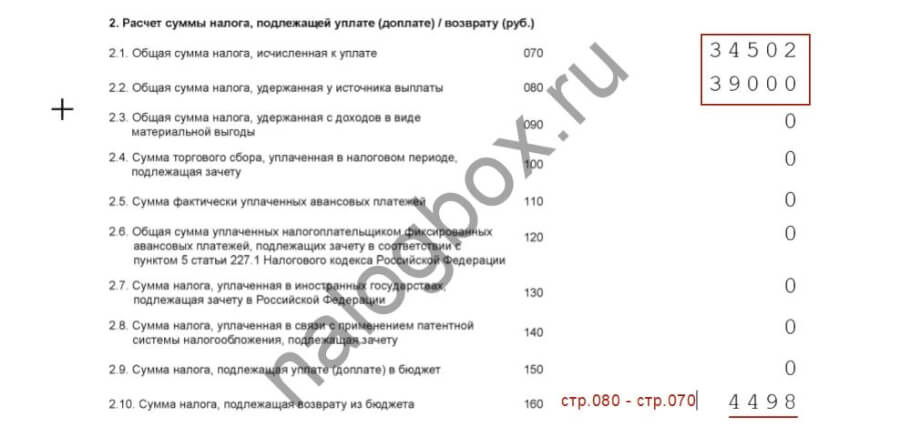

Почему сумма налога, подлежащая возврату из бюджета, в 3-НДФЛ меньше налога исчисленного

Как мы уже описали выше, итоговый НДФЛ к возврату из Раздела 1 рассчитывается по данным Раздела 2, а именно:

- НДФЛ, исчисленный к уплате (стр. 070);

- сумма, удержанная у источника выплаты (стр. 080).

Первое значение (стр. 070) показывает, сколько НДФЛ нужно заплатить в бюджет с учетом всех заявляемых налогоплательщиком вычетом. А сумма в строке 080 отражает, какой размер налога в действительности уже перечислил работодатель за налогоплательщика. Разница между этими значениями и подлежит возврату.

Пример 4

Алексей за 2018 г. заработал на предприятии 410 500 руб. С этих денег его работодатель перечислил в бюджет НДФЛ — 53 365 руб. Это удержанный налог. В том же году Алексей потратил на свою учебу 41 600 руб. и хочет получить с этих денег вычет. Средства, потраченные на обучение, по пп.2 п.1 ст.219 НК уменьшают налоговую базу по НДФЛ. Значит, с учетом вычета эта база для Алексея составляет 368 900 руб. (410 500 – 41 600).

Определяем сумму налога исчисленную: 368 900 × 13% = 47 957 (руб.).

Теперь считаем разницу, т.е. тот НДФЛ, который Алексей может вернуть: 53 365 – 47 957 = 5 408 (руб.).

Итоги

- Страница 2 в 3-НДФЛ — это Раздел 1. Его заполнение обязательно.

- На этом листе прописывается итоговая сумма НДФЛ, которую надо заплатить в бюджет или, наоборот, вернуть.

- Сведения о суммах налога в Разделе 1 указываются после заполнения обязательного Раздела 2 и необходимых Приложений.

Хорошо

очень доходчиво и понятно,еще раз спасибо