Вычет по предыдущим годам в 3-НДФЛ

Расчет остатка имущественного вычета с предыдущего года

Как узнать, был ли получен вычет ранее

Пример и образец заполнения 3-НДФЛ с вычетом по предыдущим годам

Получить сразу деньги, положенные за 3 года, — выгодно, т. к. придет крупная сумма. Как вернуть уплаченные налоги за несколько лет при покупке квартиры?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Вычет по предыдущим годам в декларации 3-НДФЛ: что писать

Налоговый кодекс в главе 23, посвященной подоходному налогу, предоставляет гражданам при определенных условиях возможность вернуть уплаченный ранее налог либо не платить его в будущем. Эта возможность называется правом на вычет. Вычеты приведены в ст.218 — 221 НК РФ.

Что такое вычет — это сумма, которая вычитается из налогооблагаемой базы при расчете НДФЛ. Уменьшение базы влечет уменьшение налога, и разница между налогом до применения вычета и после его применения — то, что вы получите.

Важно!

В НК РФ приведены максимальные суммы возмещения, но если ваши расходы меньше этих сумм, то вы можете вернуть только в пределах фактических расходов.

Пример 1

Согласно ст.219 НК РФ максимальный вычет за расходы на свою учебу составляет 120 000 рублей, но фактические расходы Гавриловой меньше — только 40 000, значит, и ее база обложения будет уменьшена на 40 000.

Второе ограничение — сама база обложения. Если она меньше вычета, то и возврат будет рассчитываться по базе.

Пример 2

Первый лимит — фактические расходы и максимальная сумма. Фактические расходы Гавриловой — 150 000, а максимальное возмещение по ст.219 — 120 000 рублей. Следовательно, для расчета берется максимальное значение компенсации.

Второй лимит — база. У Гавриловой база меньше, чем максимум вычитаемой суммы, следовательно, для исчисления берется база. Т.е. всегда берется наименьшее из значений. В итоге из базы будут вычтены 100 000 рублей, база станет равна нулю. Эта разница и есть сумма для расчета возмещения.

При этом способ получения возмещения зависит от воли плательщика:

- за прошлые периоды — как бы обратной силой; возможно только в том случае, если право на вычет возникло в прошлых годах, хотя бы — в прошедшем году;

- за будущие периоды — способ получения у налогового агента, или у работодателя: после получения ответа от ИФНС по декларации 3-НДФЛ подается заявление работодателю, чтобы он не взимал с зарплаты подоходный налог на период до исчерпания размера вычета.

В первом случае имеет место возврат уплаченных сумм налога, а во втором — получение зарплаты без взимания 13%. Возвратом можно охватить 3 прошедших года — если право на него возникло тоже 3 года назад или ранее. Если право появилось ранее, то вернуть всё равно можно только за последние 3 года, все предыдущие года «сгорают».

Итак, что такое вычет по предыдущим годам в 3-НДФЛ — это возврат уплаченного за эти годы налога при соблюдении условий главы 23 НК РФ. Для возврата сразу за 3 года необходимо подать 3 отдельные декларации с отдельными справками о доходах (за каждый год), чеками и пр. Документы, которые не менялись, можно приложить только к одному отчету, например, договоры, лицензии и т. д.

Важно!

За каждый год необходимо заполнять ту форму, которая действовала на тот момент.

Скачать бланки 3-НДФЛ для налоговых вычетов и декларирования доходов за разные периоды можно по ссылке.

Как посчитать вычет по предыдущим годам в декларации 3-НДФЛ — опираясь на справки 2-НДФЛ. Вам нужно обратиться к бухгалтеру по месту работы и запросить справки за каждый год. Эти справки содержат важнейшую информацию — какая сумма подоходного налога была уплачена за вас работодателем при начислении зарплаты. В справке будут отдельные суммы по месяцам и итог за весь год.

Далее нужно посчитать расходы, подлежащие возмещению, например, за учебу, за 3 года. Обратите внимание, какая дата указана в чеке, если вы оплатили сразу за весь курс в сентябре 2015 года, то эти расходы не попадают в компенсацию, а если транзакция произведена в 2016 году, начиная с 1 января, то можно возместить траты. Соотнесите расходы с лимитами по НК РФ и базой.

Пример 3

Несмотря на то, что расходы имели место за 4 прошлых года, Гаврилова не может возместить их за первый курс. За остальные курсы она вернет по 78 000 рублей. Всего: 78 000 + 78 000 + 78 000 = 234 000 рублей. Пятый курс она сможет компенсировать только в следующем году.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Остаток имущественного налогового вычета, перешедший с предыдущего года: как рассчитать

Самый крупный вычет для граждан по подоходному налогу — имущественный: 260 000 за жилье и до 390 000 за ипотечные проценты. Поэтому часто возврат этих сумм растягивается на несколько лет, особенно для тех лиц, которые платят за год намного меньше НДФЛ, чем потенциально могут вернуть, т. е. у них имущественный вычет больше дохода за год.

Согласно ст.220 такой возврат предоставляется каждому гражданину один раз в жизни и в полном размере — остаток будет переносится до окончательного исчерпания, даже если перенос затянется на десятки лет. Если вы не получили полностью возмещение с одного объекта, то можно дополучить остаток в любое время в будущем — за другой.

Пример 4

За 2016 год Гаврилова вернет столько же, сколько уплатила в бюджет: 65 000 рублей. Остаток, переходящий на 2017 год: 2 000 000 (максимум вычета) — 500 000 (использованная часть) = 1 500 000 рублей.

За 2017 год возврат составит столько же: 65 000 рублей. Остаток: 1 500 000 — 500 000 = 1 000 000 рублей.

За 2018 год будет возвращена сумма в 65 000, а остаток равен: 1 000 000 — 500 000 = 500 000 рублей. Таким образом, если и в 2019 году ее зарплата останется такой же, то полностью она вернет причитающиеся суммы, когда в 2020-ом подаст заявление на возврат НДФЛ 2019-ого года. Всего Гавриловой будет возвращаться подоходный налог в течение 4 лет.

Пример 5

За 2016 год Гавриловой вернут 65 000 рублей. Переходящий остаток: 1 000 000 (берутся фактические расходы, т. к. они меньше максимума вычета) — 500 000 рублей.

В 2017 году она снова вернет ту же сумму. Остаток: 500 000 — 500 000 = 0, следовательно, она исчерпала вычет по этой комнате и больше не может вернуть.

Однако на протяжении жизни она вправе дополучить еще 1 000 000 вычета (ведь максимум составляет 2 000 000), если приобретет еще какие-либо объекты недвижимости.

Если остаток имущественного налогового вычета меньше налоговой базы, то вернутся деньги в пределах остатка.

Пример 6

За 2016 год она получит 65 000. Остаток: 1 700 000 — 500 000 = 1 200 000.

За 2017 год ей компенсируют в размере еще 65 000. Остаток: 1 200 000 — 500 000 = 700 000 рублей.

За 2018 год она вернет еще 65 000. Остаток: 700 000 — 500 000 = 200 000.

за 2019 года она сможет вернуть только 26 000, т. к. ее остаток меньше заработанной за год суммы. Она заработала 500 000 и заплатила 65 000, но у нее остался вычет только на 200 000. Следовательно, возврат составит: 200 000 × 13% = 26 000.

Остаток имущественного налогового вычета по уплате процентов переносится точно так же. Но проценты возмещаются:

- после полной компенсации основных расходов — стоимость квартиры;

- по мере погашения процентов — вы погасили проценты за год, значит, в следующем году можете их возместить, предоставив справку из банка.

Пример 7

За 2015 год она вернет 65 000, а остаток по основным расходам составит: 2 000 000 (берется максимум вычета, т. к. фактические расходы больше максимума) — 500 000 = 1 500 000.

За 2016 она получит так же 65 000, т. е. в декларации 3-НДФЛ сумма, перешедшая с предыдущего года, такова. Остаток на следующий год: 1 500 000 — 500 000 = 1 000 000.

За 2017 год ей переведут 65 000. Остаток: 1 000 000 — 500 000.

В 2019-ом она снова подаст заявление и справку с работы. Ей вернут за 2018 год 65 000. Остатка нет, вычет по расходам на жилье полностью исчерпан.

Теперь она может возвращать проценты, начиная с 2021 года, либо уже в 2020-ом может получать компенсацию по месту работы — с ее зарплаты не будет удерживаться НДФЛ в течение 6 лет (3 000 000 / 500 000 = 6 лет). 3 000 000 — это максимум вычета по процентам, берется максимум, т. к. фактические расходы больше.

Как узнать, получал ли налогоплательщик ранее вычет

Имущественный вычет дается единожды в жизни каждому гражданину, если он имел расходы на приобретение, строительство или ремонт жилья. Получал ли налоговый вычет при покупке квартиры гражданин, указано в базе «АИС-налог», поэтому подавать второй раз на возмещение нет смысла — вы получите отказ.

ИФНС хранит информацию не только об использовании права на возмещение, но и об остатках, если вы не вернули максимум, так что никаким образом дважды и более возместить расходы не получится. Но если оформить право собственности на другого человека — например, на супруга, то он может получать возврат по мере выплачиваемого годового НДФЛ.

Как заполнить 3-НДФЛ с вычетом по предыдущим годам в 2019 году: пример и образец

Для демонстрации порядка и правил заполнения декларации необходимы исходные данные.

Пример 8

Заполнение декларации удобно начинать с конца.

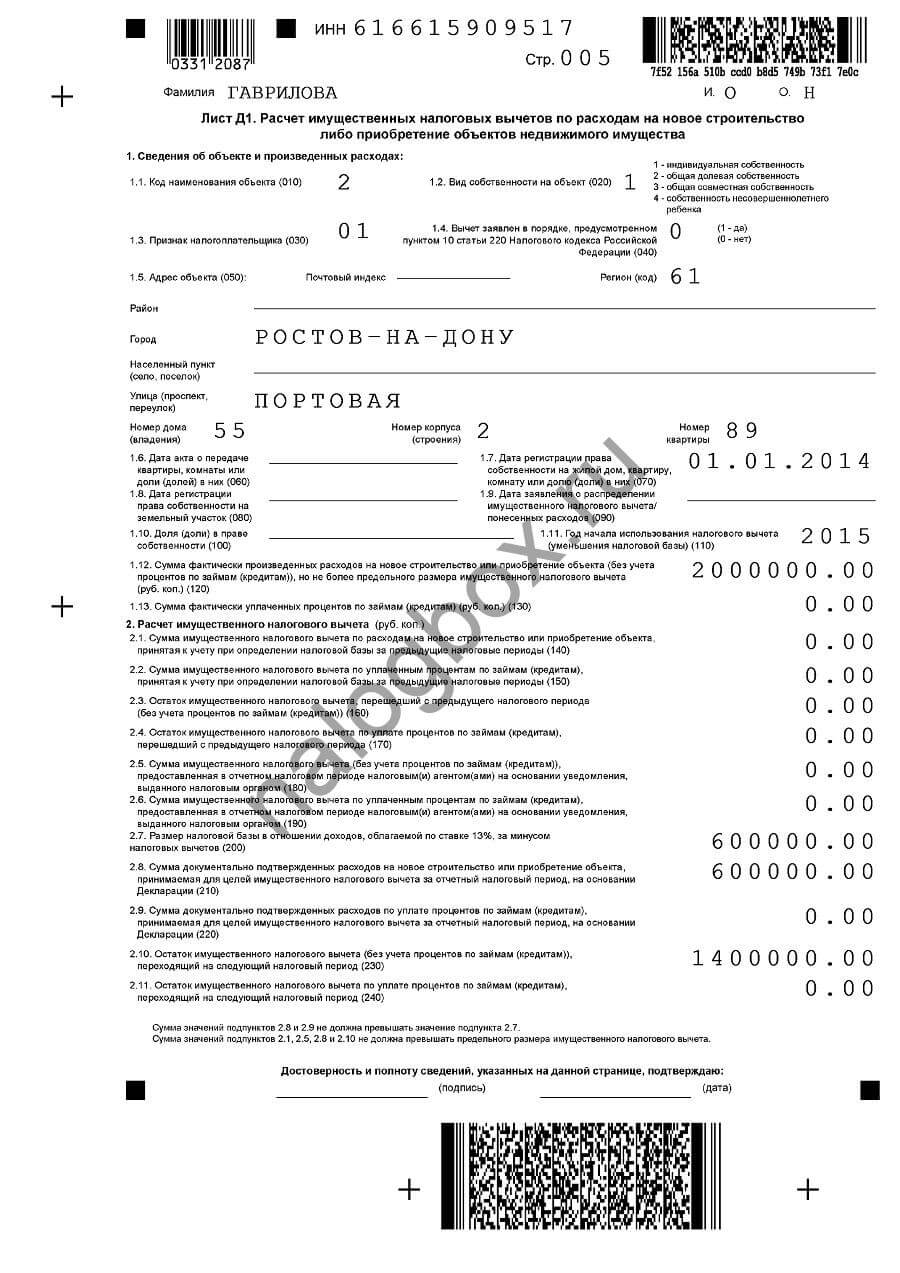

Пример заполнения за 2016 год:

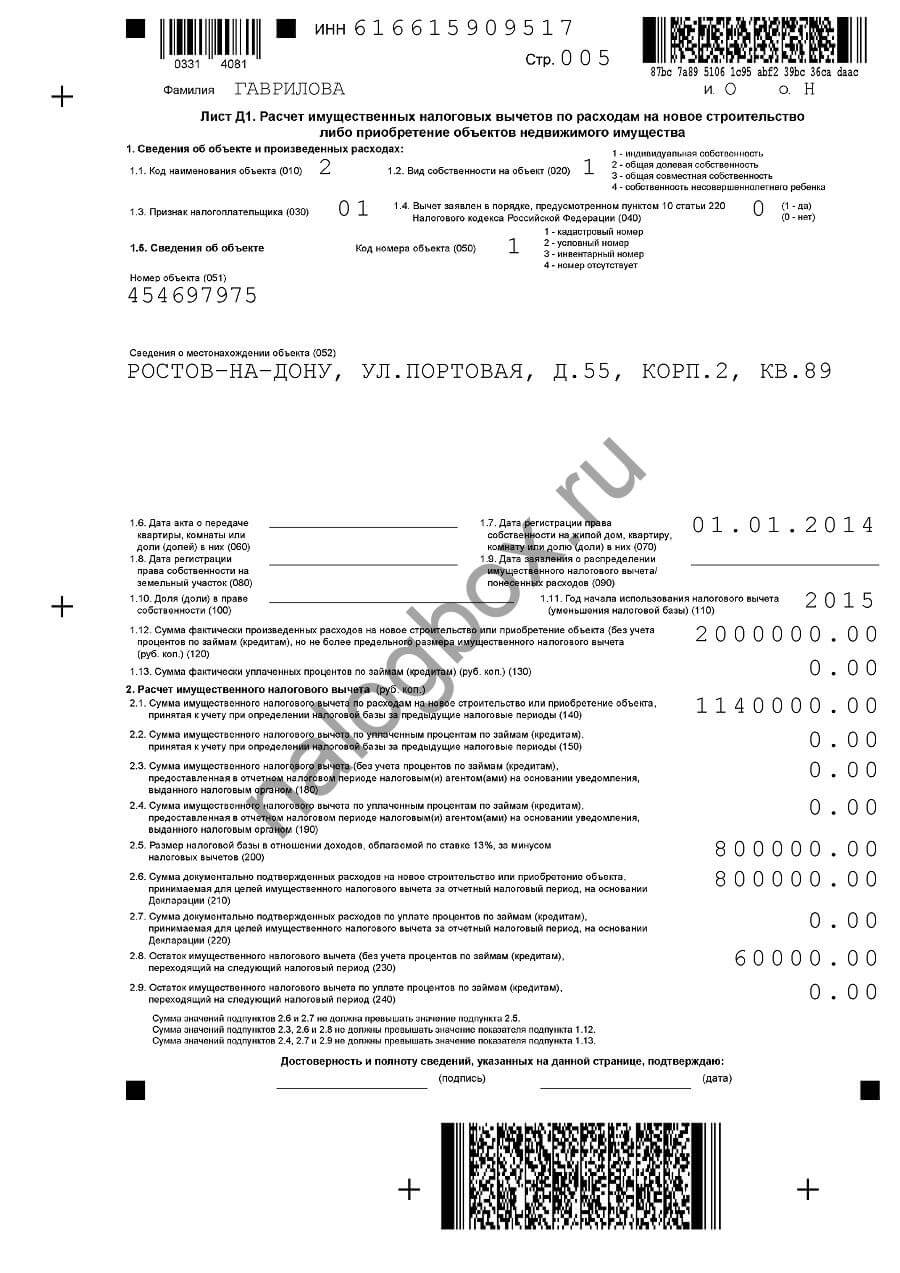

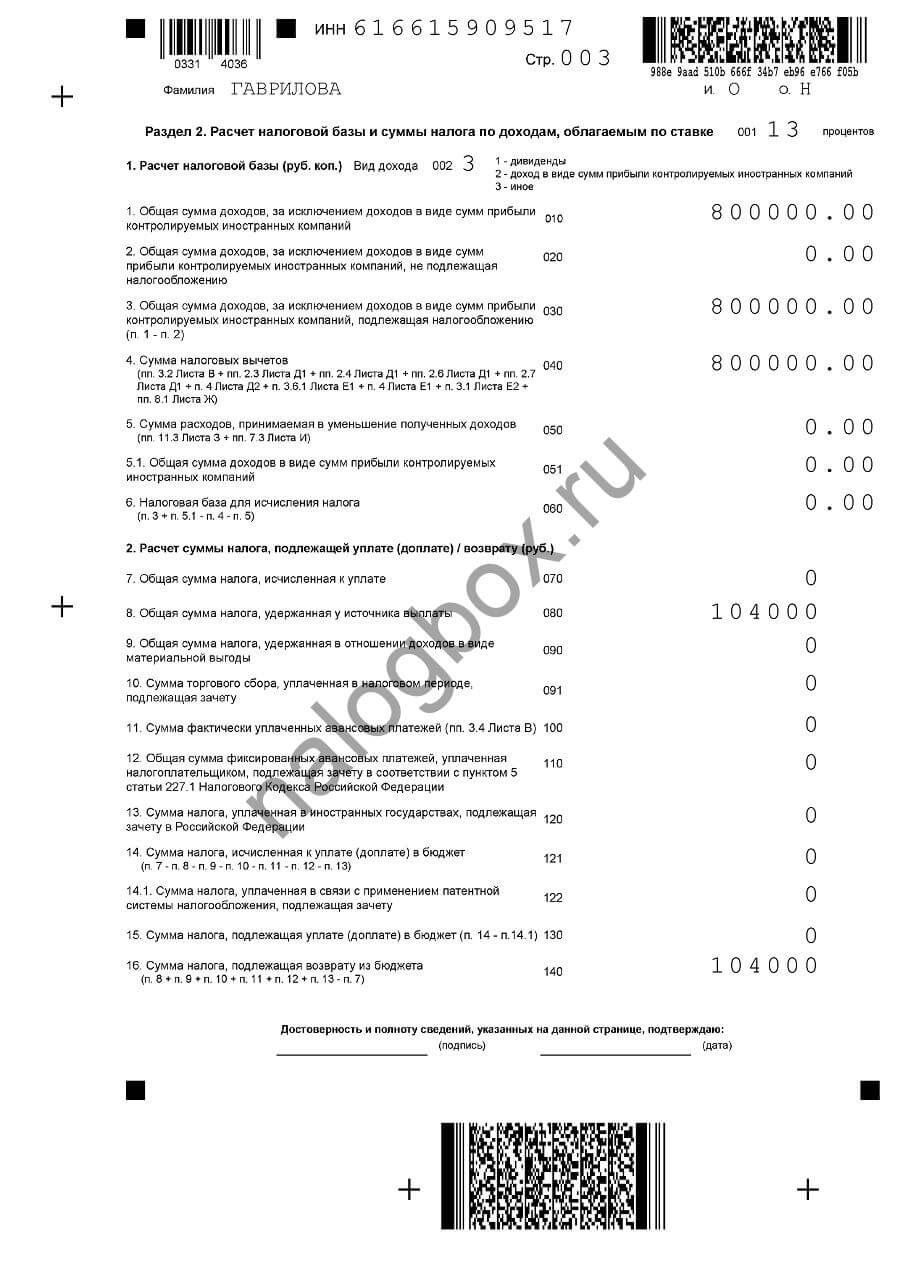

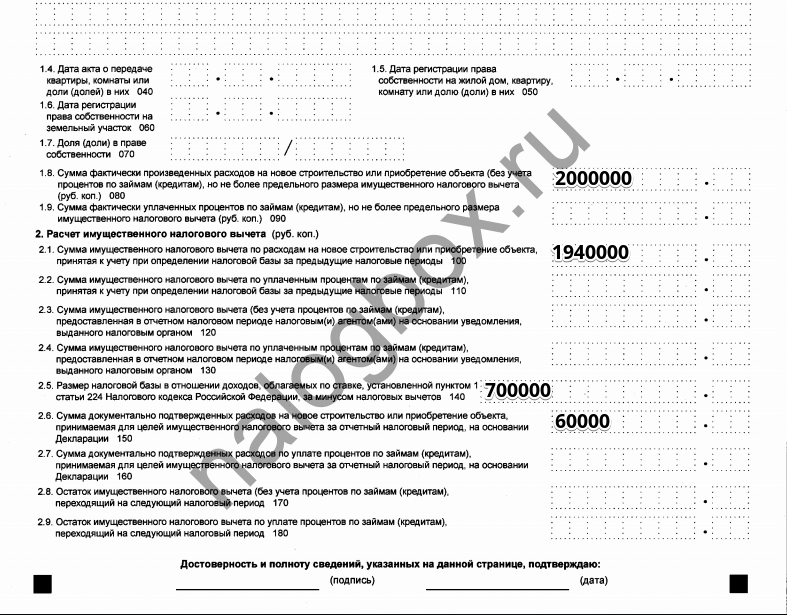

- Лист Д1 — здесь укажите данные о вашей квартире: адрес, сумму расходов (если они больше 2 000 000 рублей, то нужно вписывать 2 000 000, т. к. это максимум возмещаемых расходов), дату регистрации прав, год начала применения вычета. В первый раз графы «остаток имущественного налогового вычета» 170 и 160 не заполняются. Обратите внимание, в графе 230 нужно указать остаток, переносящийся на новый год. По нашему примеру: 2 000 000 (максимум вычета) — 600 000 (использованная часть = доходы за год) = 1 400 000 рублей.

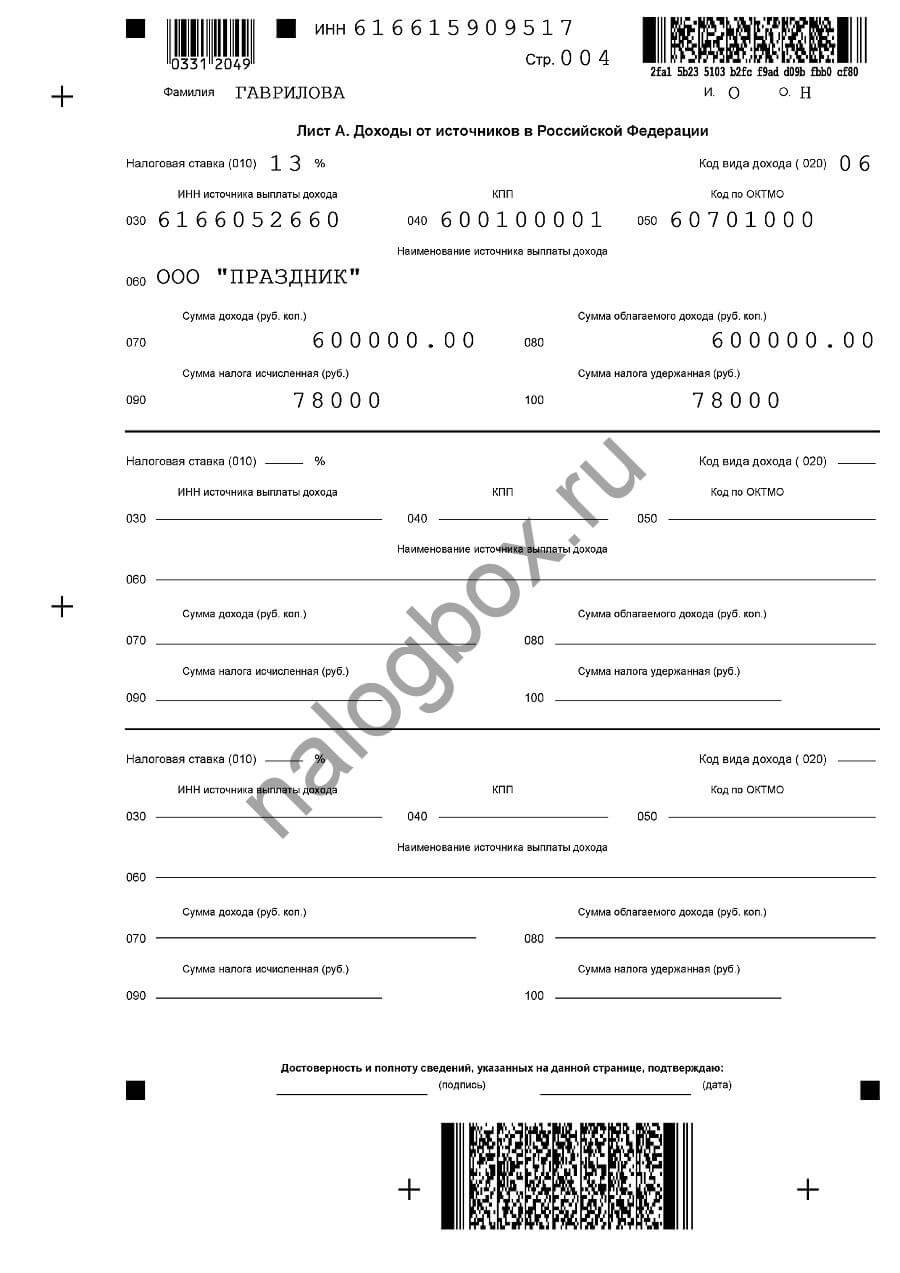

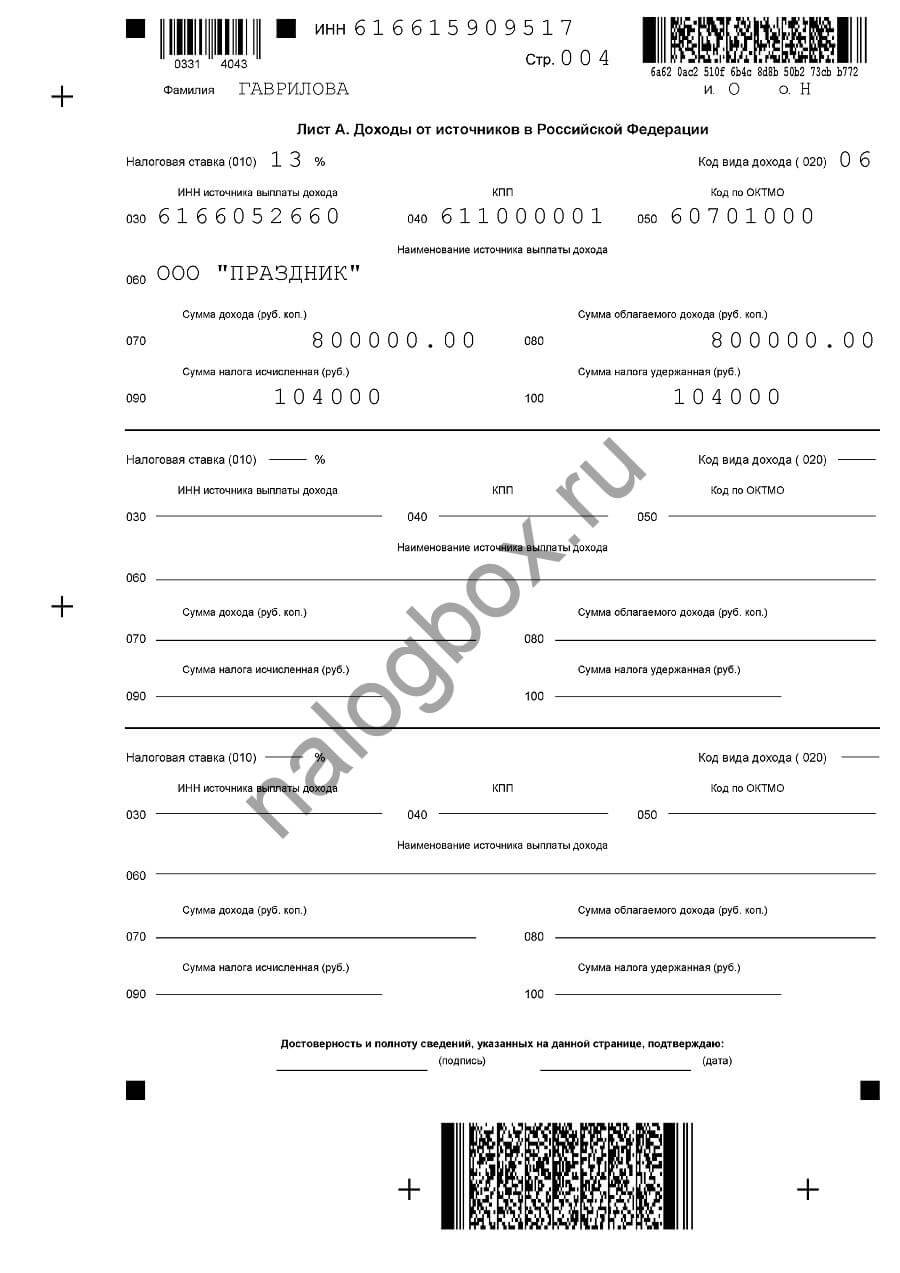

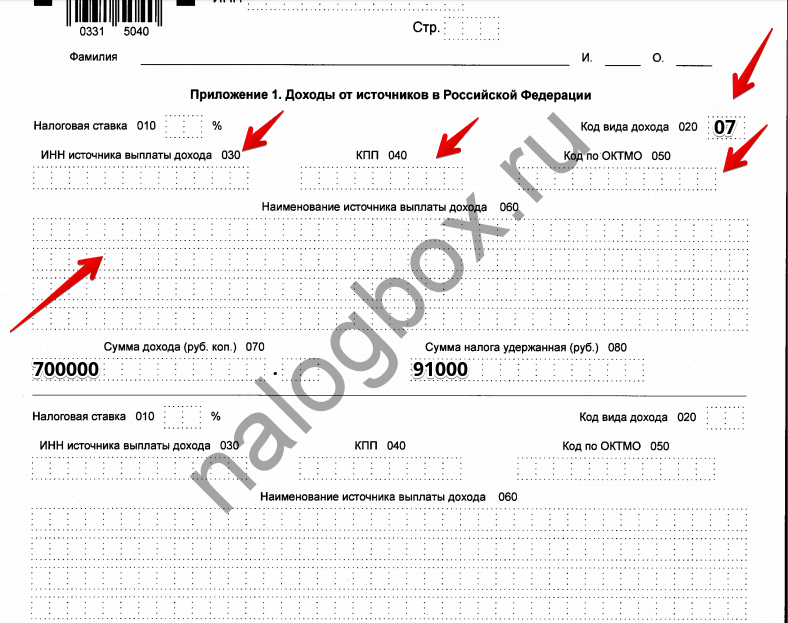

- Лист А. Заполняется с помощью справки 2-НДФЛ. Если у вас только одно место работы, то заполнить страницу не сложно — перепишите итоги из справки. Если вы работаете не в организации, а по договорам ГПХ, то используйте такой договор для указания реквизитов источника.

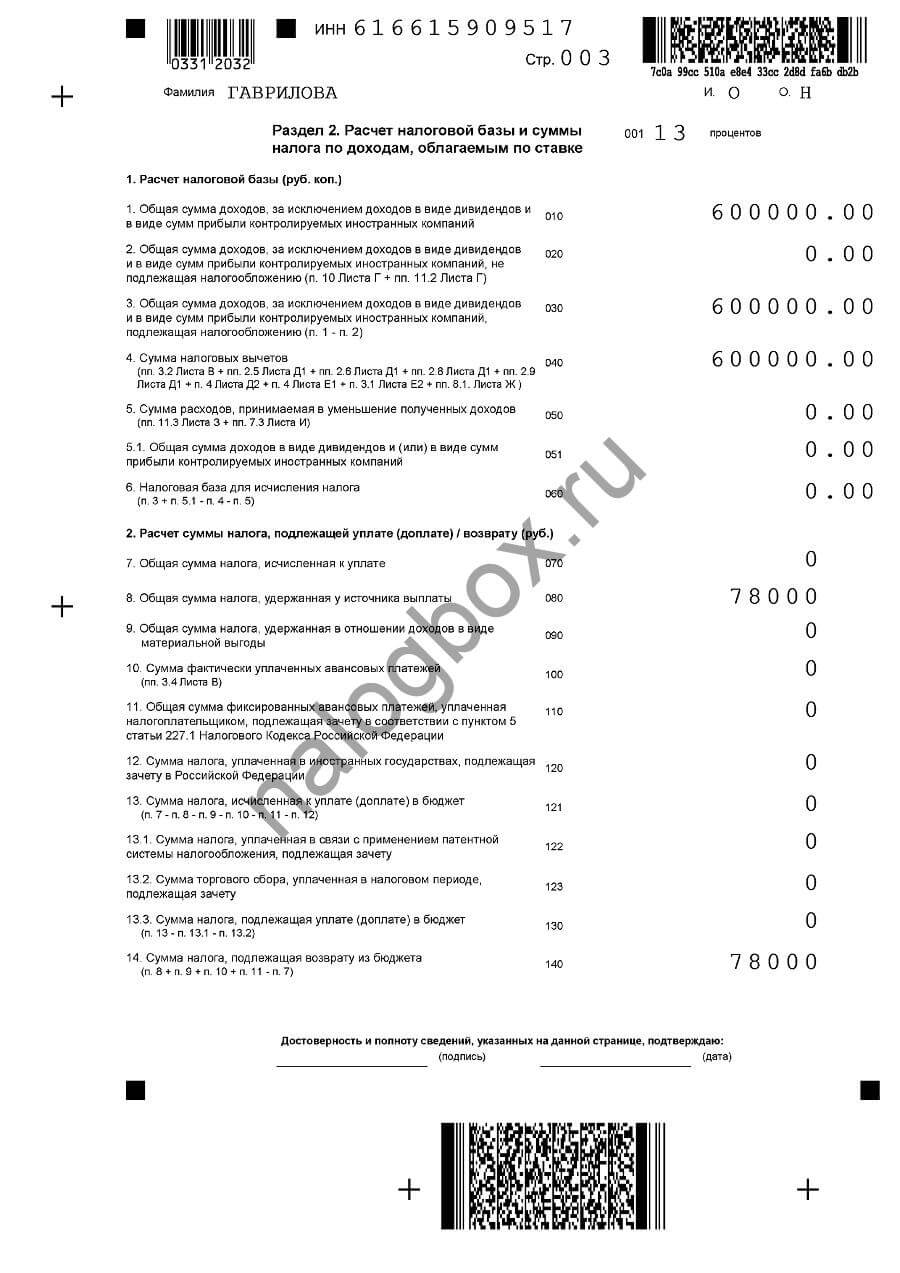

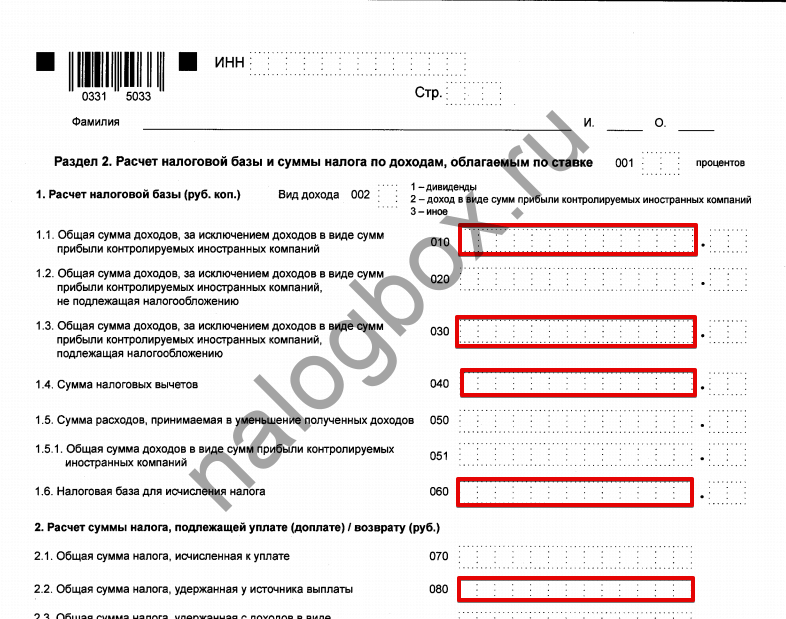

- Раздел 2. Необходимо вписать данные из прошлых листов. Руководитесь подсказками в скобках под графами.

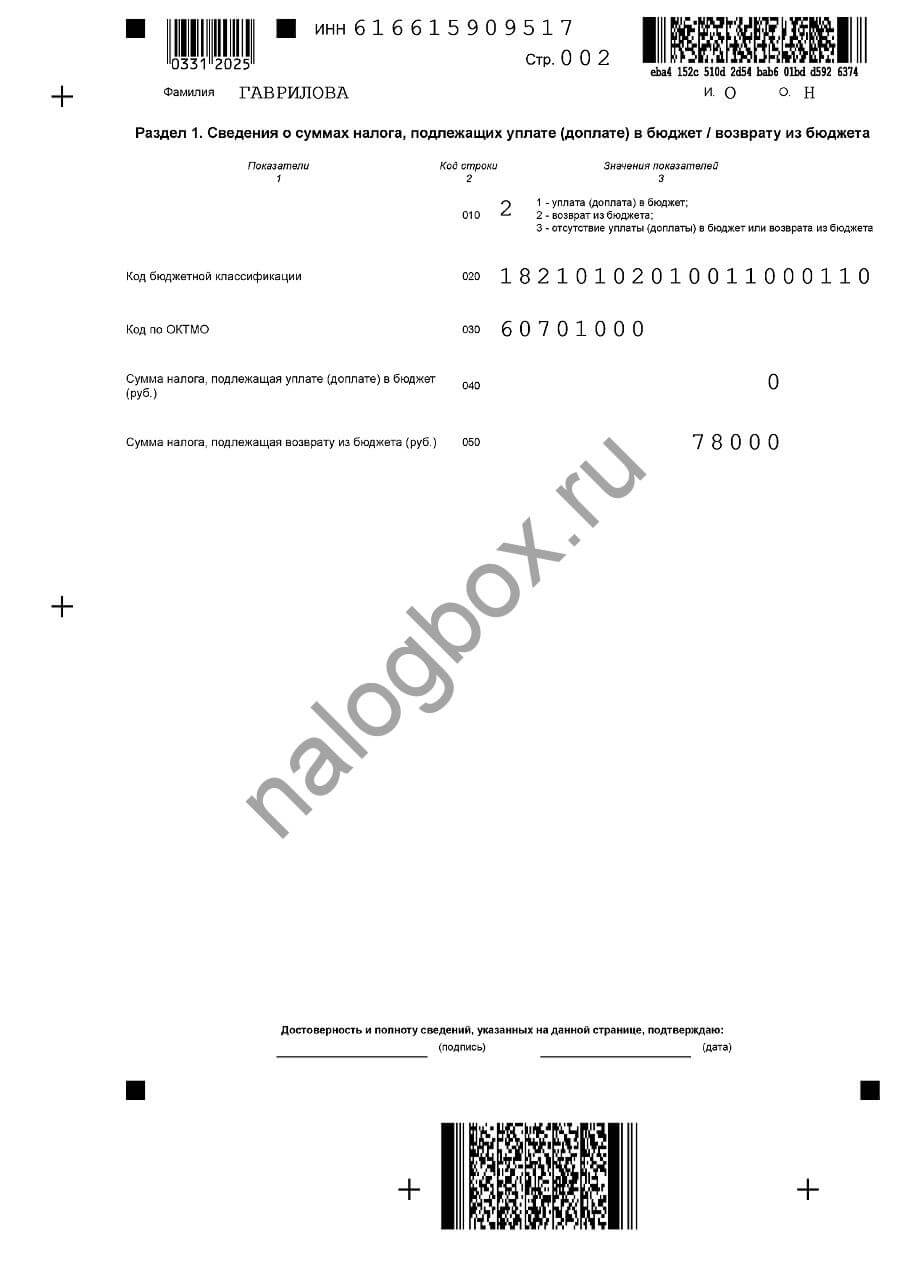

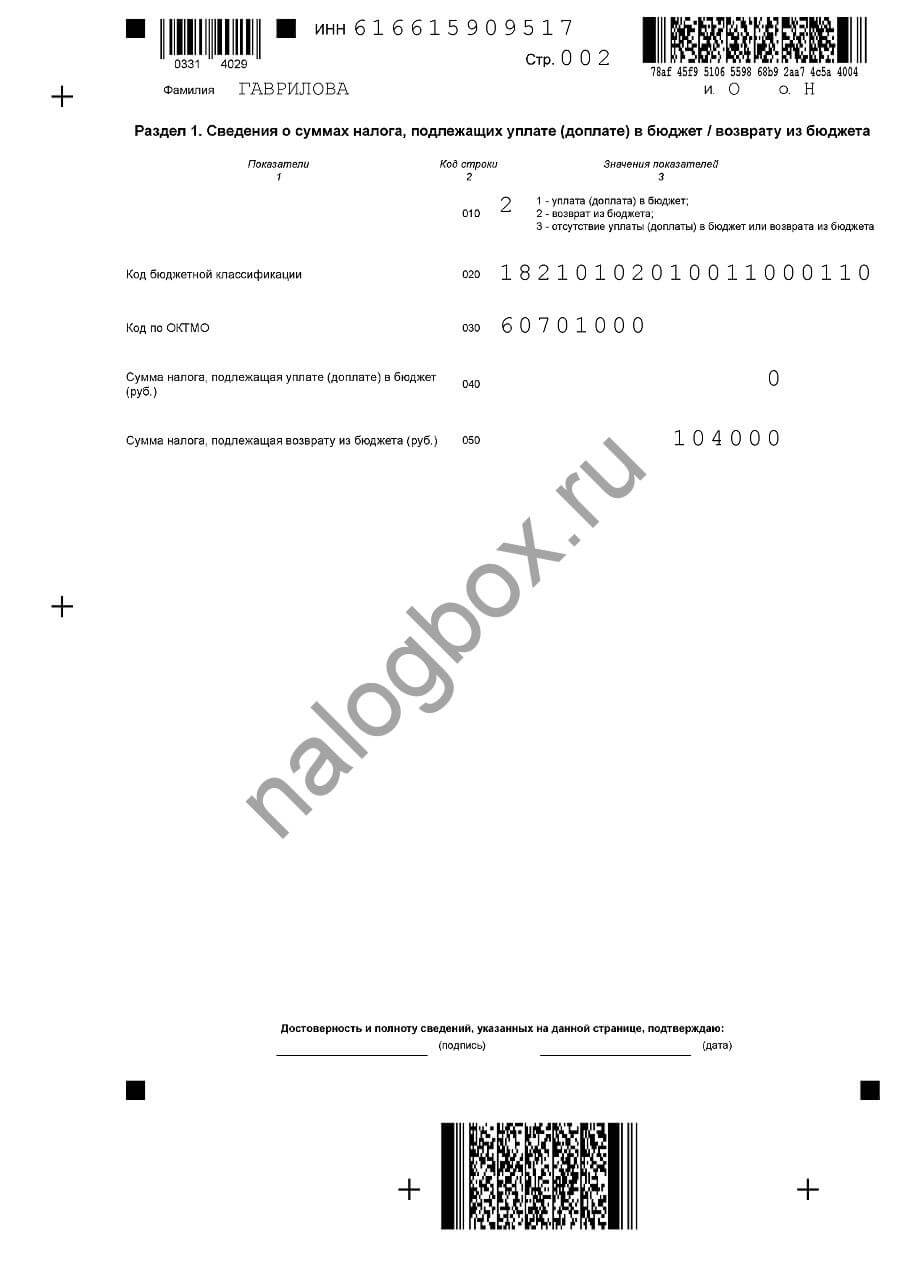

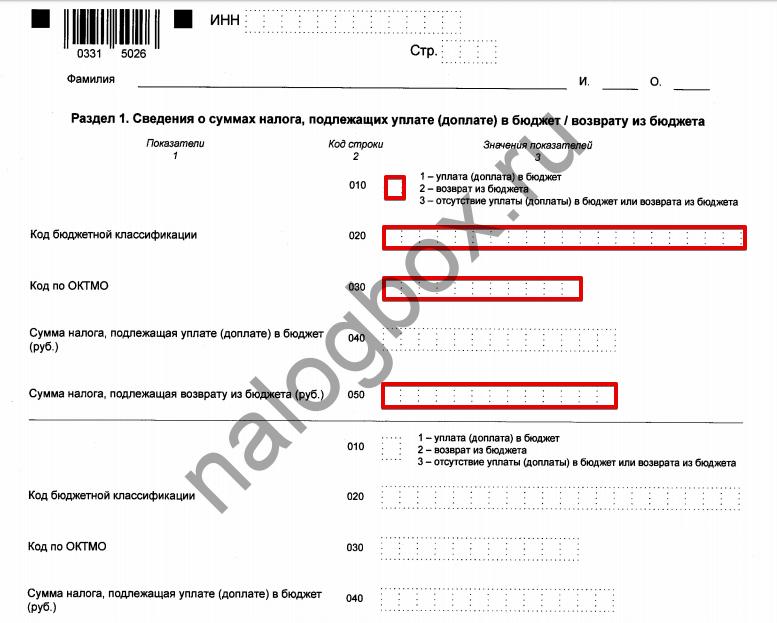

- Раздел 1. Здесь записывается итог. Выберите код «2» — возврат из бюджета. КБК — важно указать правильный код бюджетной классификации. Для операций по возмещению действует код, указанный в образце.

Ваш ОКТМО — территориальный признак, если вы не знаете его, то используйте сервис «Адрес и платежные реквизиты инспекции» на сайте ФНС.

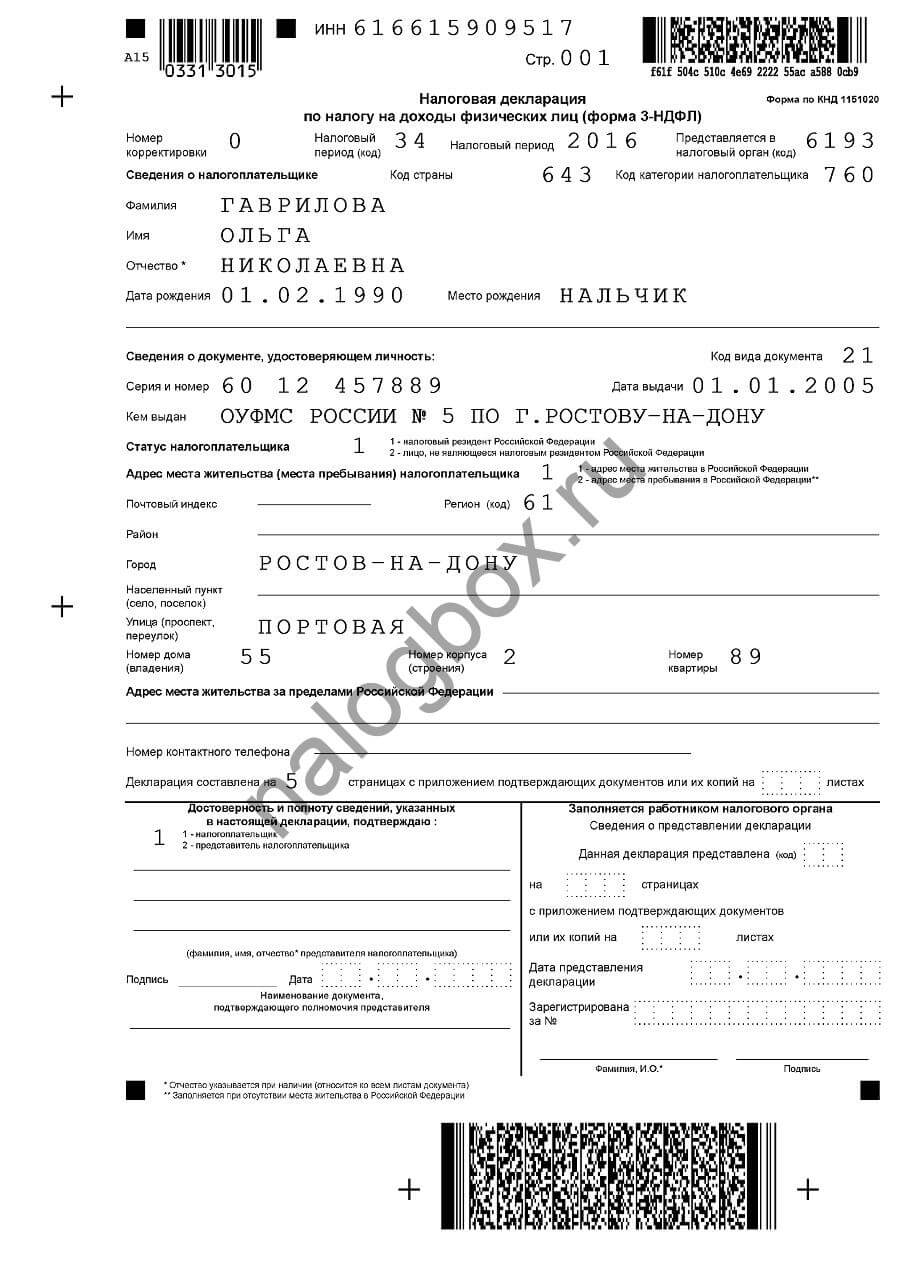

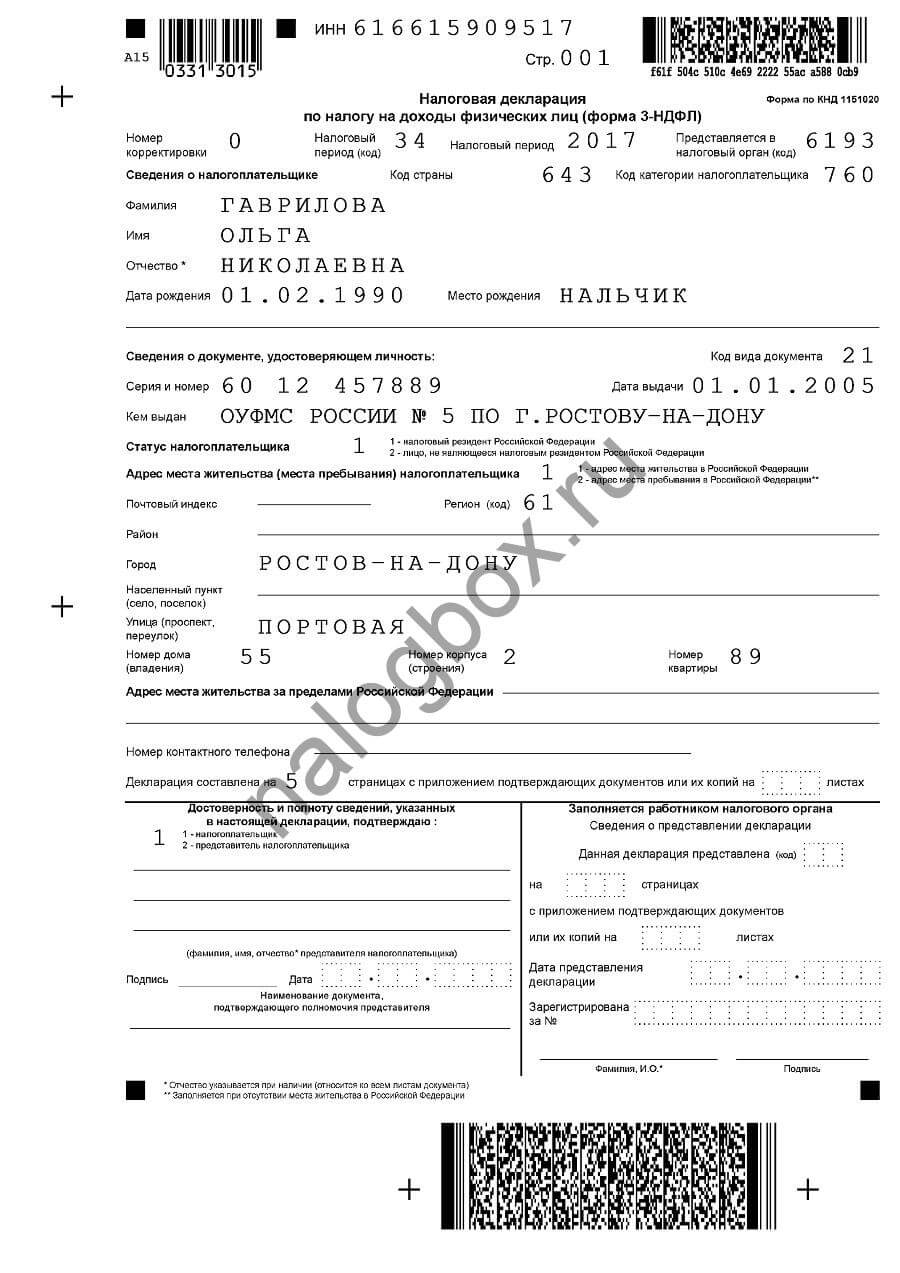

- Титульный лист — опирайтесь на паспорт. Дату не ставьте, если не собираетесь в тот же день сдать форму в ИФНС.

Скачать этот образец можно отсюда.

Скачать бланк для заполнения 3-НДФЛ за 2016 год тут.

Пример заполнения за 2017 год:

- Лист Д1 — обязательно сохраняйте этот лист с прошлого отчета (составляйте 2 экземпляра, иначе вы можете не вспомнить, какой у вас был остаток, какую часть возмещения вы использовали). В строке 160 нужно указать тот самый остаток из прошлой декларации, который вы указали в строке 230. А в строке 230 этой декларации пишите новый остаток: старый остаток — годовые доходы. У Гавриловой осталось всего 60 000 для компенсации, т.е. она вернет за 2018 год только 7 800, и на этом исчерпает свое право.

- Лист А заполняется стандартно.

- Раздел 2 — считаете сумму к возврату. В этом листе отражаются результаты 2 предыдущих страниц.

- Раздел 1 — стандартное заполнение.

- Титульный лист — перепишите все данные с прошлого титульного листа, за исключением года — здесь уже 2017. В этой форме не указывается адрес.

Скачайте этот бланк здесь.

Скачать бланк для заполнения декларации за 2017 год можно отсюда.

Пример заполнения за 2018 год:

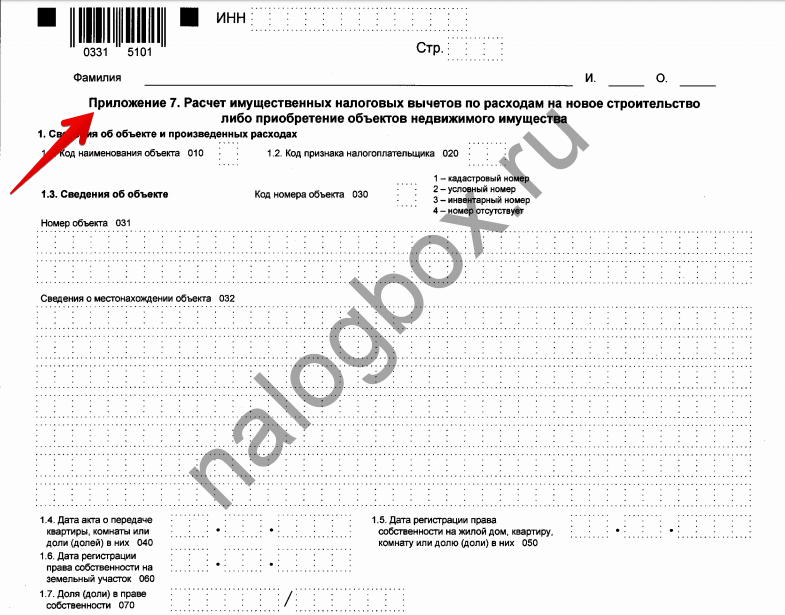

Приложение 7 — в новой форме листы называются иначе. В приложении 7 в верхней части заполните графы о самом объекте.

А далее укажите использованную часть, ваши доходы за год, остаток, переносящийся на новый год. У Гавриловой переносится всего 60 000 рублей, значит, за 2018 год ей вернется 7 800 рублей.

Приложение 1 — бывший лист А. Заполнение стало короче.

Раздел 2 — итоги прошлых страниц.

Раздел 1 — результат.

Титульный лист — практически такой же, как в предыдущей версии.

Скачать образец можно по ссылке.

Скачать бланк для заполнения декларации за 2018 год здесь.

Итоги

- НК РФ позволяет использовать вычет за 3 последних года.

- Вычет охватывает трехлетний период, если право на него возникло также 3 года назад или ранее.

- Для получение вычета за 3 года нужно подавать 3 отдельные декларации.

??????

я так понял, что декларации намеренно заполнены неверно, чтобы получить номер телефона.

Добрый день! В пункте 2.1 (стр 003) появилась сумма, хотя раньше там стояли нули. Эту сумму придется уплатить? она получилась как разница между удержанным и подлежащим к уплате.

По исходным данным Гаврилова в 2016 году заработала 540 000 рублей. А в декларации за 2016 год (лист А) сумма дохода стоит 600 000 р. Это ошибка или я что-то не правильно понял?

Спасибо за информацию!!!!!

ваши цифры непонятны. строка 230 в следующей декларации : старый остаток остаток- годовые доходы. на цифрах поясните пожалуйста. что-то суммы не сходятся. если можно срочно. а то я окончательно запуталась.

Здравствуйте! В 2017 купили квартиру по ипотеке, по документам по 1/2 доли в праве собственности. Всего мы должны выплатить 4 300 000 руб — проценты за ипотеку.ВОПРОС: Каждый из нас может получить вычет с 3 000 000руб по 390 000 руб? Или всего с 3 000 000 , соответственно каждый получит возврат по процентам по 195 000?

Светлана, здравствуйте.

Каждый имеет право получить вычет с 3000 000 уплаченных процентов, но только с одной ипотеки.

Добрый день! Спасибо за статью, стыдно конечно , но так и не понял что писать если ситуация следующая( 2000000-минус заработок за предудущий год 800 000, остаток переходящий на следующий год 1200000, далее 1200000-800000=400000 переходит на след.год, и вот 400 000- 800 000…получается что в какой то из годов наступает период когда налоговая база меньше суммы заработанной на работе, как правильно заполнить последнюю страницу , снйчас за 2018 год Лист Д переименовали в Приложение 7 вроде, скачивал на сайте. Спасибо!

Здравствуйте.

Так как все будет уже использовано, то далее никакого переходящего остатка не будет

Здравствуйте, как заполнить 7 приложение в 3 НДФЛ, если нужно добрать вычет при покупке второй квартиры. За первую квартиру получил вычет с суммы 1356600 рублей за 2014, 2015, 2016 годы. В 2018 г. купил еще квартиру за 2130000 руб, сейчас хочу правильно заполнить 3 НДФЛ.

Геннадий, здравствуйте.

Здесь важен момент: вы первую квартиру приобрели до 01.01.2014 или после?

Если после, то да, вы сейчас можете добрать.

Вы получили вычет 1 356 600 рублей. В п.1.8 2 000 000 (так как стоимость второй квартиры 2 130 000). В п. 2.1 указываем сумму вычета, которую вы получили за предыдущие периоды, то есть 1 356 600.

В п.2.6 643 400 (2 000 000 — 1 356 600).

Если конечно у вас не было других условий. А вот по доходам подсказать, как заполнить, не могу, так как нет информации.

Спасибо, надо два приложения 7 сделать, на две квартиры, так в налоговой сказали.

Ну и как заполнить раздел2 ?????????Очень «четко разьяснили».что ничего не понятно какие цифры ставить

добрый вечер.

Ну и как заполнить приложение 7 и раздел2 ?????????Очень «четко разьяснили».что ничего не понятно какие цифры ставить

Здравствуйте.

Уточните, пожалуйста, что конкретно вам не понятно?

3 ндфл 2019 ипотека квартира с 2017г.

Спасибо! Всё очень чётко разъяснено!!!