В статье расскажем, как правильно отразить в 3-НДФЛ предоставленные работодателем соц. вычеты и как расшифровываются коды в справке 2-НДФЛ. Приведем пример заполненной декларации.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что означают социальные вычеты, предоставленные налоговым агентом

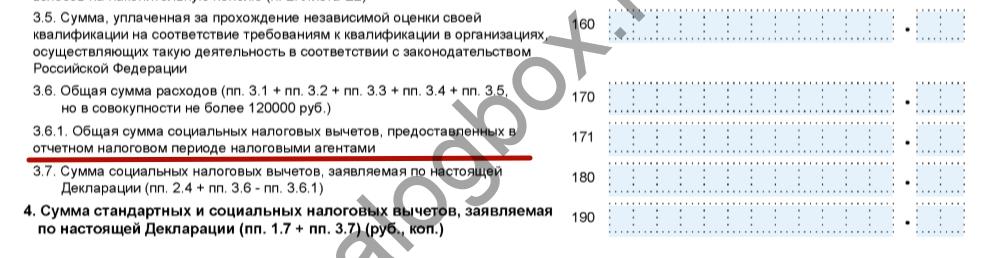

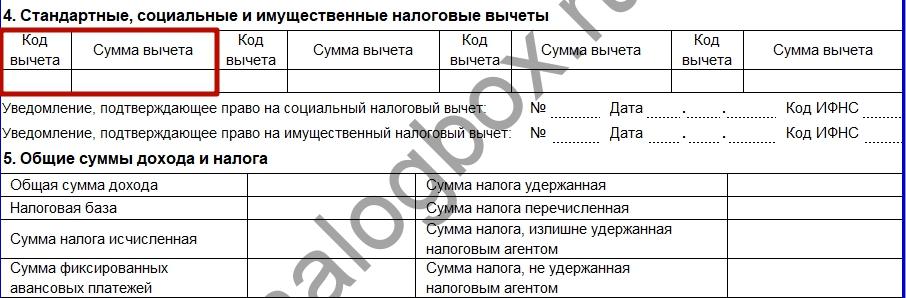

На Листе Е формы 3-НДФЛ есть строка, в которой нужно указать сумму соц. вычетов, предоставленных в отчетном году налоговым агентом.

Правила их предоставления установлены в абз. 2-6 п.2 ст.219 НК. Если в течение года работодатель сделал сотруднику такой вычет, он укажет это в справке 2-НДФЛ (раздел 4).

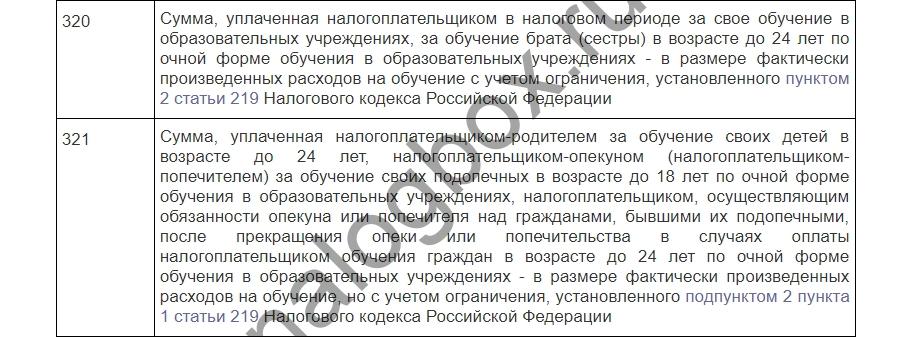

Каждый вид вычета маркируется своим кодом. Посмотреть все значения можно в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@. Социальным вычетам отведены коды 320, 321, 324-328. Первые два соответствуют пересчету НДФЛ по расходам на обучение:

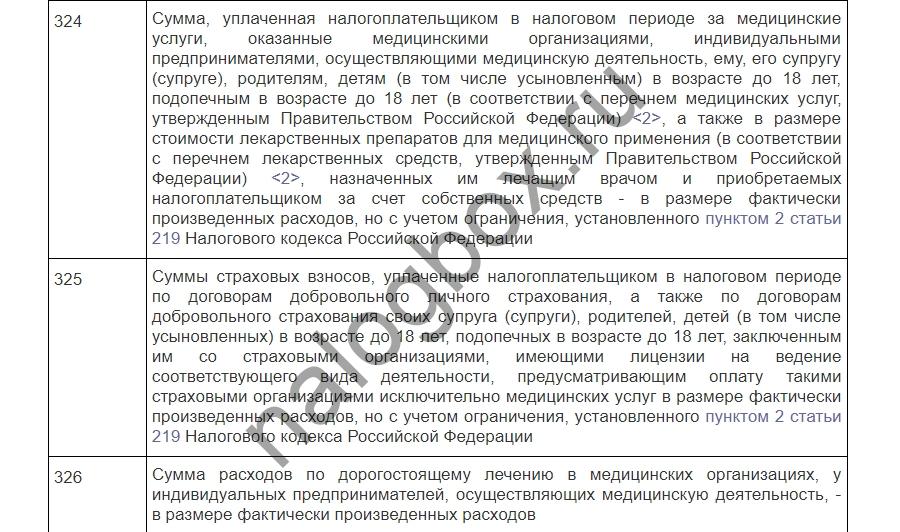

Коды 324-326 относятся к затратам на мед. услуги:

Значения 327 и 328 маркируют вычеты, предусмотренные пп.4 и пп.5 п.1 ст.219 НК соответственно.

Если в вашей 2-НДФЛ есть названные коды, сумму таких вычетов следует отразить в 3-НДФЛ на Листе Е. По отдельности коды 320, 321, 324, 325, 326 и т.д. в налоговой декларации не прописываются.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Образец заполнения 3-НДФЛ

Если в течение года вы получали вычет на работе, подавать декларацию понадобится в 2 случаях:

- работодатель предоставил вычет не полностью (например, вы обратились к нему уже в конце года);

- помимо полученного вычета, вы хотите заявить другие.

Важно!

Если вы получили на работе вычет в полном объеме и другие заявлять не планируете, подавать декларацию уже не нужно.

Пример

Николай и Василий коллеги. Оба работают в торговой фирме менеджерами по закупке. Зарплата 26 500 руб. (из них НДФЛ 3 445 руб.) В апреле 2017 г. коллеги одновременно решили получить водительские удостоверения. Расходы на обучение в автошколе составили 39 400 руб.

Николай оперативно получил налоговое уведомление и подал работодателю заявление на вычет в сентябре 2017 г. Всю положенную сумму НДФЛ он возместил за 2 месяца. Подавать 3-НДФЛ и отчитываться в налоговую Николаю не нужно.

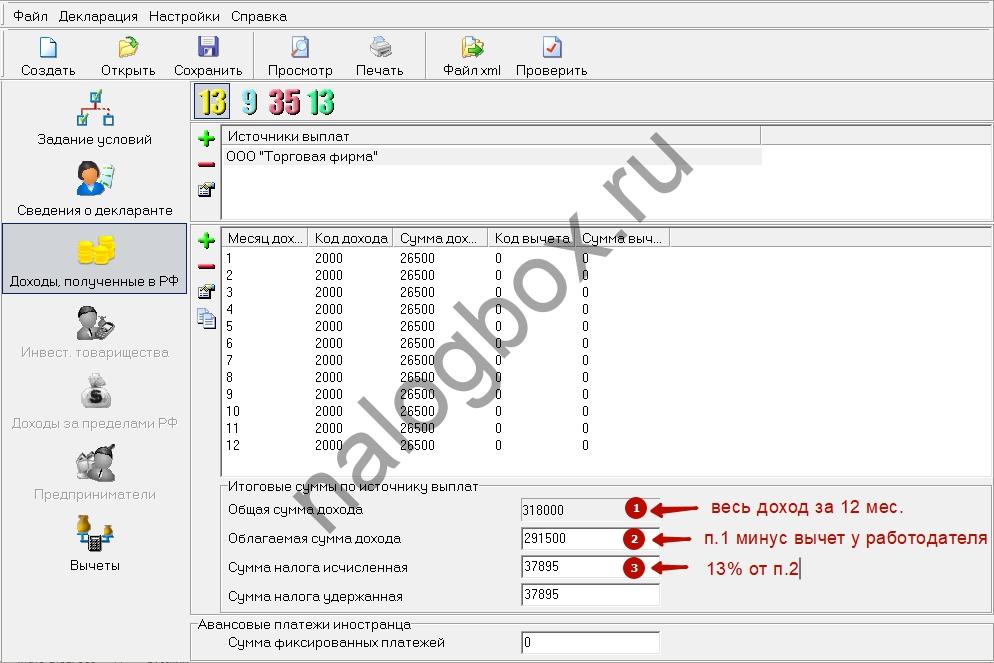

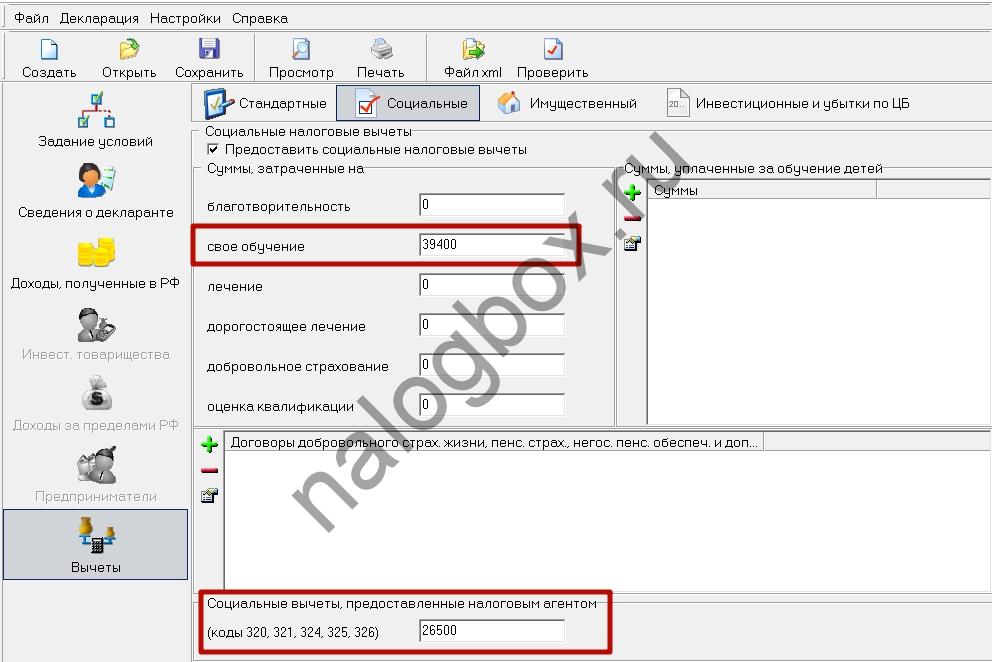

Василий обратился с заявлением только в декабре. Декабрьскую зарплату он получил с учетом вычета. НДФЛ за месяц, 3 455 руб., работодатель перечислил не в бюджет, а Василию. На оставшуюся невозмещенной сумму вычета 12 900 руб. (39 400 – 26 500) Василию надо подавать декларацию. По ней он вернет 1 677 руб. (13% от 12 900).

Василий заполнил 3-НДФЛ в программе «Декларация»:

- На странице с доходами указал сведения из справки 2-НДФЛ.

- На вкладке «Вычеты» указал общие расходы на учебу и уже полученный на работе вычет.

Образец заполненной декларации по примеру доступен здесь.

Итоги

- Соц. вычеты, предоставленные в отчетному году налоговым агентом, отражают в 3-НДФЛ общей суммой на Листе Е.

- Посмотреть полученную сумму по каждому социальному вычету можно в справке 2-НДФЛ в разделе 4.

hi 🙂 bross 🙂