3-НДФЛ при продаже участка менее 3 лет в собственности: образец

При продаже участка более трех лет

Завершился календарный год, и скоро граждане, продавшие имущество, получат письма от ИФНС, уведомляющие о необходимости подавать декларацию 3-НДФЛ. О новшествах нового отчета и порядке его заполнения — в статье.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как заполнить 3-НДФЛ при продаже земельного участка менее 3 лет в собственности: образец заполнения

Продажа недвижимых вещей, принадлежащих вам на праве собственности, входит в круг объектов подоходного налогообложения по главе 23 Налогового кодекса России. Но в ст.217.1 НК РФ выделено особенное положение граждан, которые продают недвижимость, находящуюся у них в собственности короткое время:

- более 5 лет — полное освобождение от необходимости платить налог и заполнять декларацию;

- более 3 лет — полное освобождение от необходимости платить налог и заполнять декларацию при условии, что продаваемое имущество было получено в собственность в результате:

- дарственной от близкого родственника;

- наследования;

- ренты;

- приватизации;

- менее этих сроков — уплата в 100% и подача декларации.

Важно!

Такие сроки имеют значения для имущества, приобретенного вами после 1 января 2016 года.

Почему важен год приобретения? В НК РФ указанные условия — 5 лет и 3 года при получении наследства, подарка и т. д. — введены федеральным законом № 382-ФЗ от 29 ноября 2014 года. Изменения вступили в силу с 2016 года и касаются имущества, полученного гражданами так же с этого года. Если же участок перешел в вашу собственность до указанного года, но для вас есть 2 случая:

- менее 3 лет — платить налог и подавать декларацию;

- более 3 лет — не платить и не подавать.

Пример 1

Пример 2

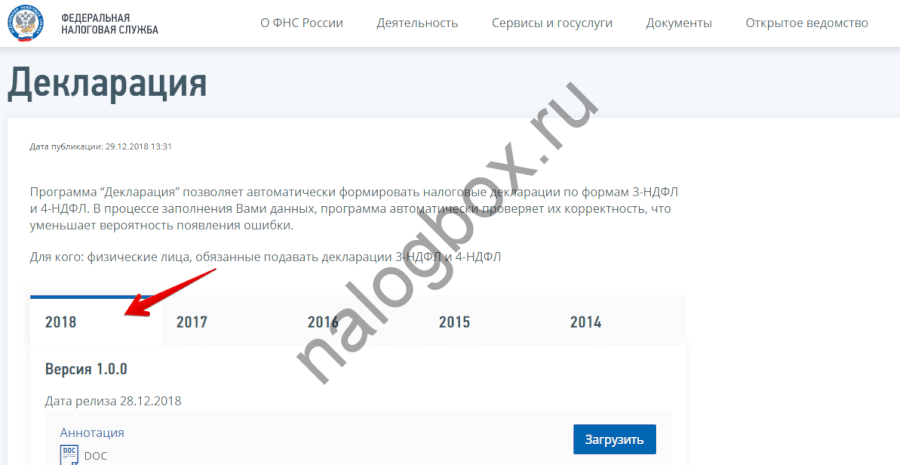

Форма 3-НДФЛ на 2019 год обновлена. Скачать пустой шаблон вы можете отсюда.

Как заполнить форму 3-НДФЛ в 2019 году при продаже участка:

- в бумажном виде — скачать бланк новой декларации по ссылке, распечатать и заполнить вручную;

- через программу — скачать программу «Декларация» за 2018 год на сайте ФНС и заполнить с помощью нее;

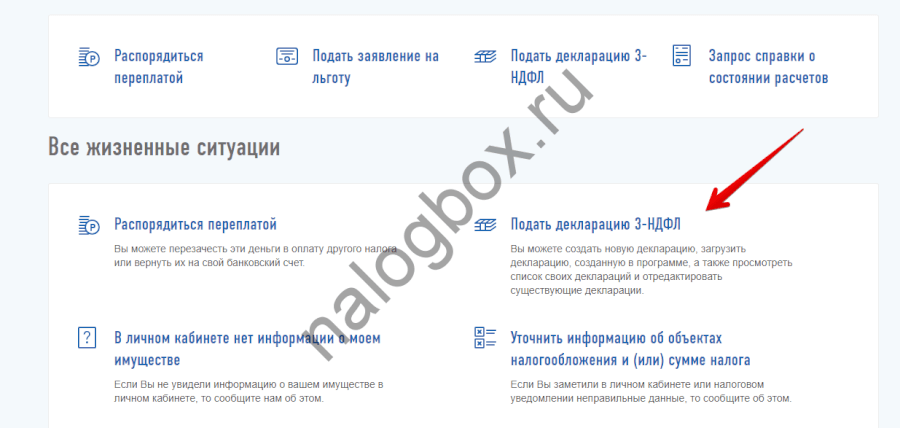

- онлайн — в «Личном кабинете налогоплательщика» можно в онлайн-режиме заполнить отчет и сразу отправить в ИФНС по электронному каналу связи.

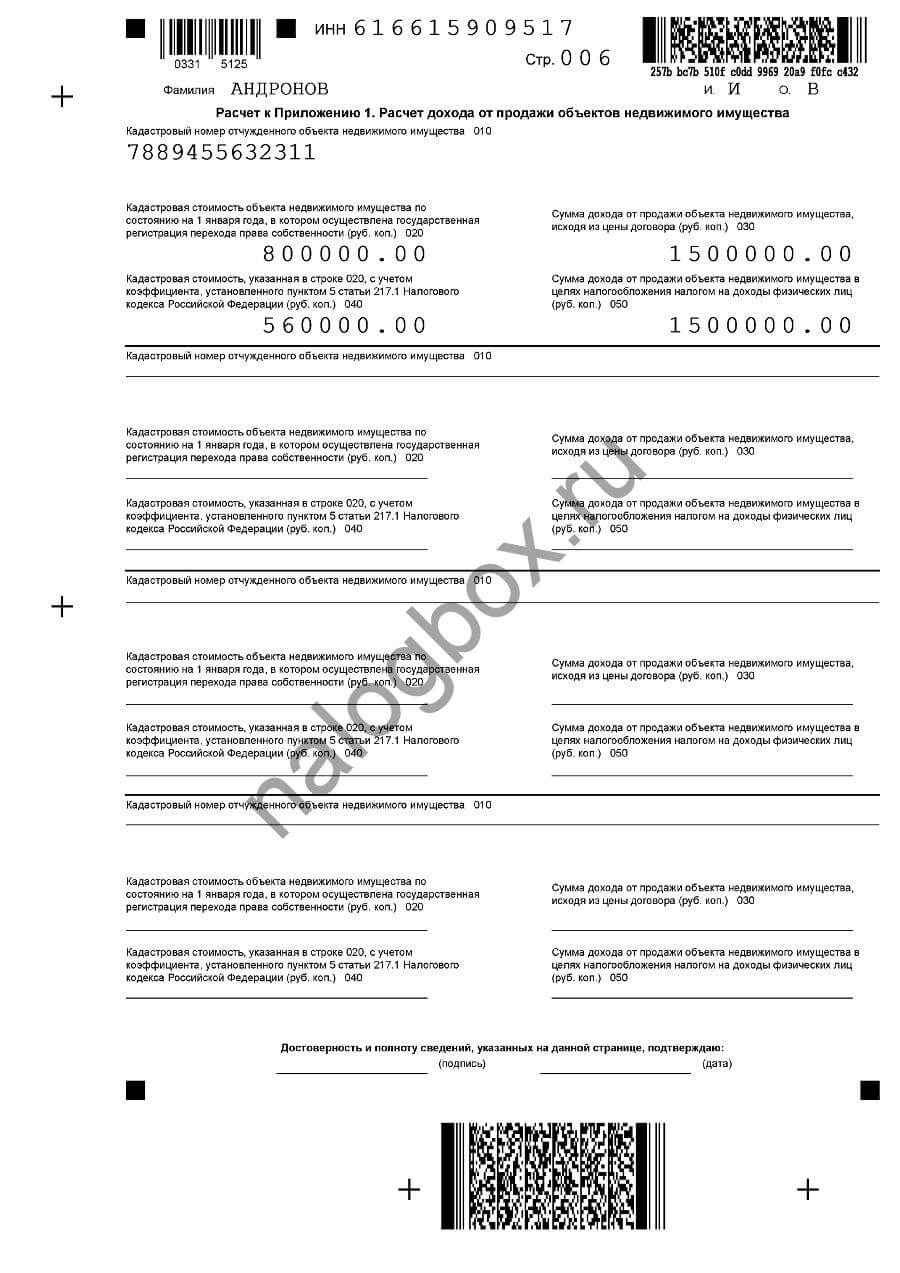

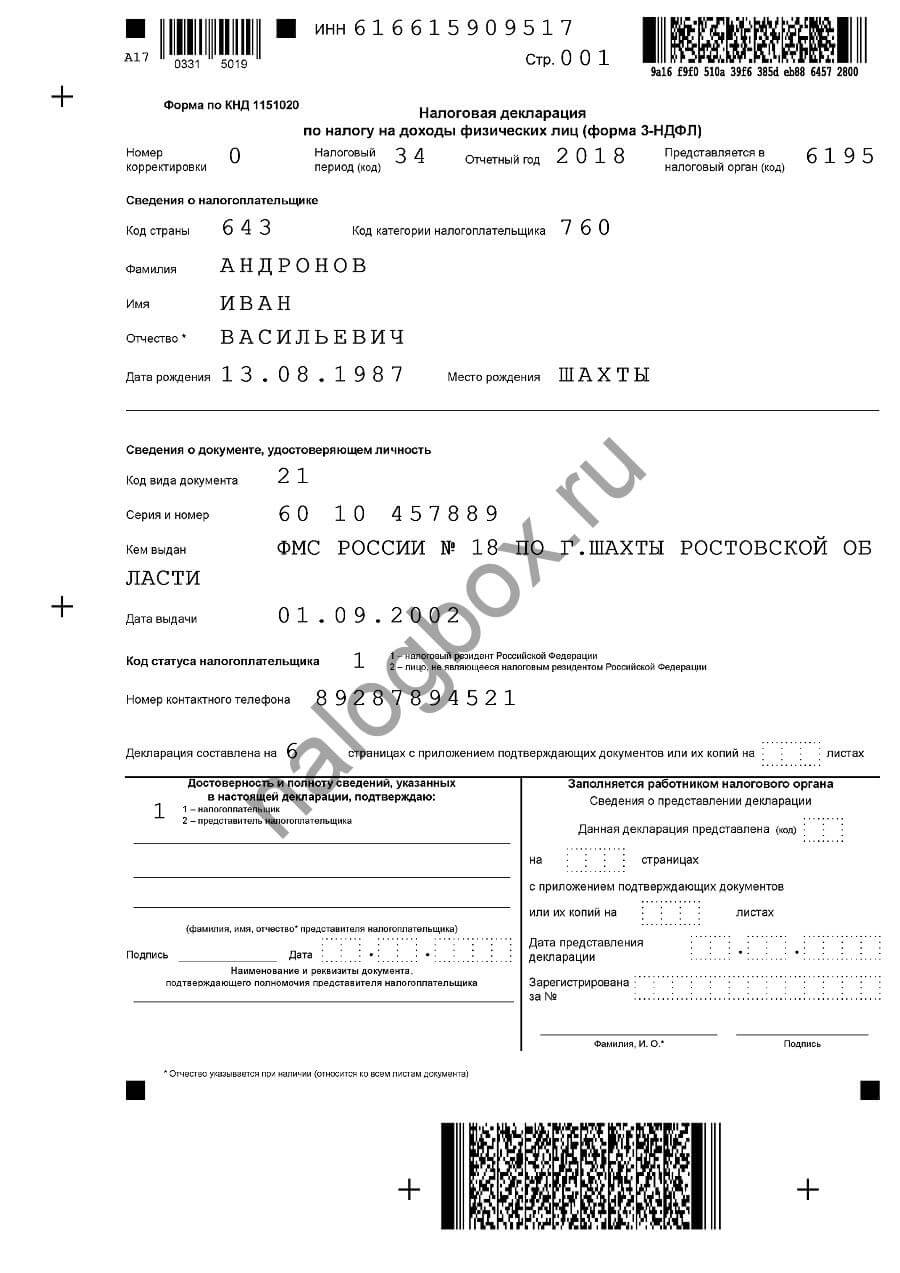

Исходные данные: Андронов Иван получил в наследство земельный участок в январе 2015 года и продаж его в декабре 2018 года за 1 500 000 рублей Макарову Евгению. Кадастровая стоимость — 800 000 рублей.

Согласно ст.220 НК РФ он может использовать имущественный вычет в размере 1 000 000 рублей и уменьшить налогооблагаемую базу на эту сумму либо на размер фактических расходов при приобретении имущества. У Андронова не было расходов на приобретение — он не покупал землю, а получил в наследство, поэтому он воспользуется вычетом из НК РФ.

Для отражение в 3-НДФЛ продажи земельных участков понадобятся листы:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6

- и расчет к приложению 1.

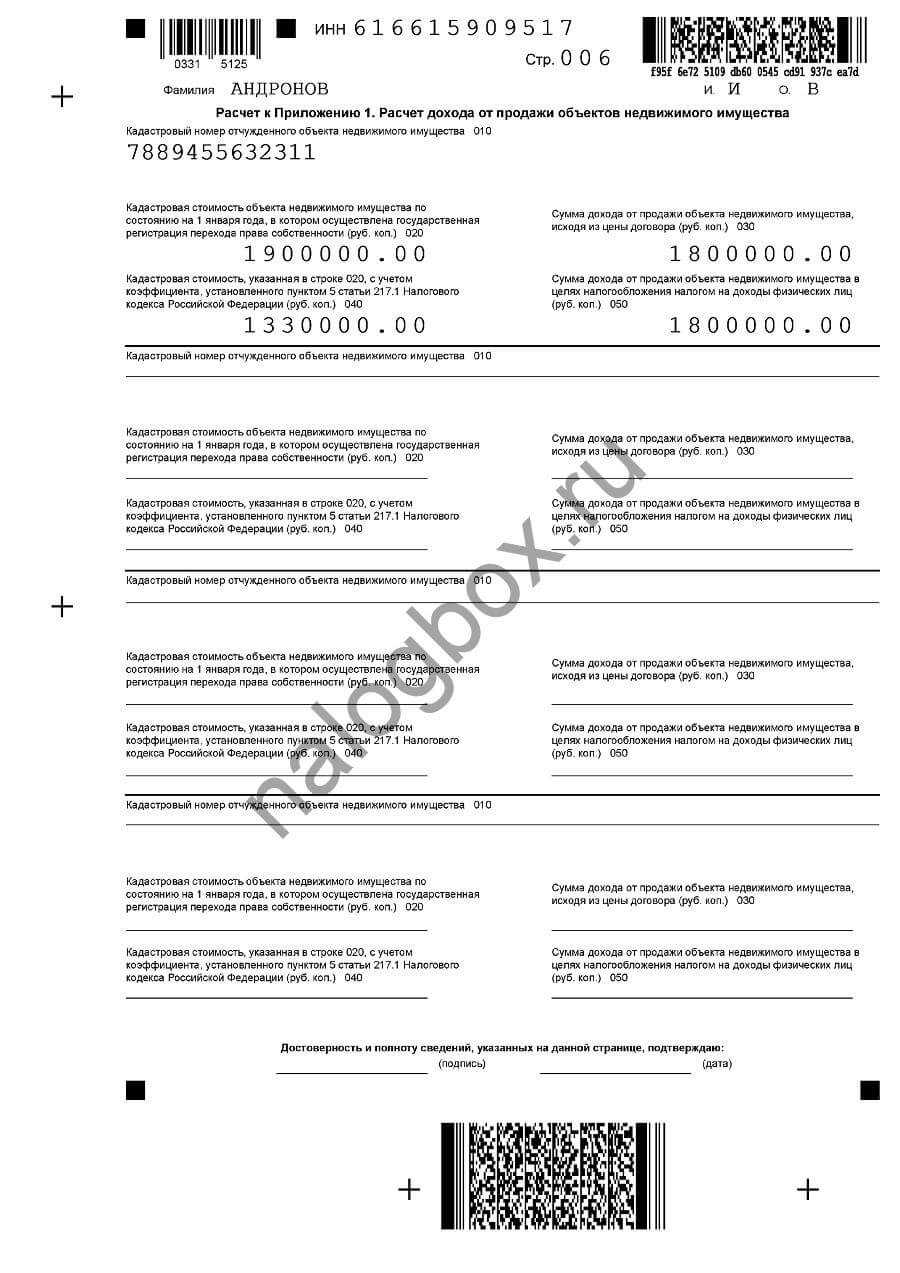

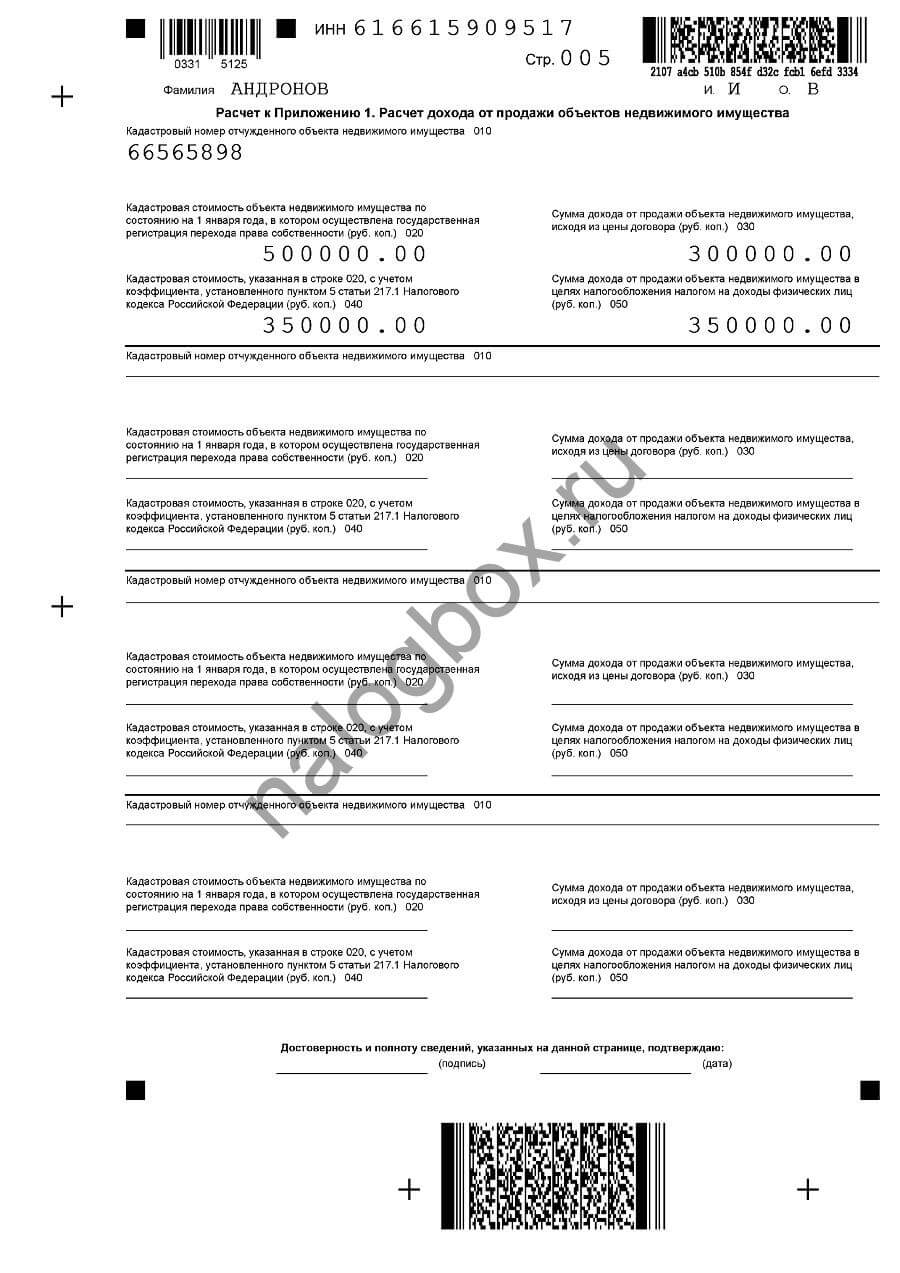

В новой декларации вместо листов А, Д1, Д2 и т. д. применяются приложения. Сначала заполняем расчет:

- В первой строке укажите свой ИНН. Отсутствие этого номера не является основанием для отказа в приеме декларации, но инспекторы часто требуют вписывать его.

- Напишите номер листа — 006.

- Укажите вашу фамилию и инициалы прописью ( по желанию — можно печатными буквами).

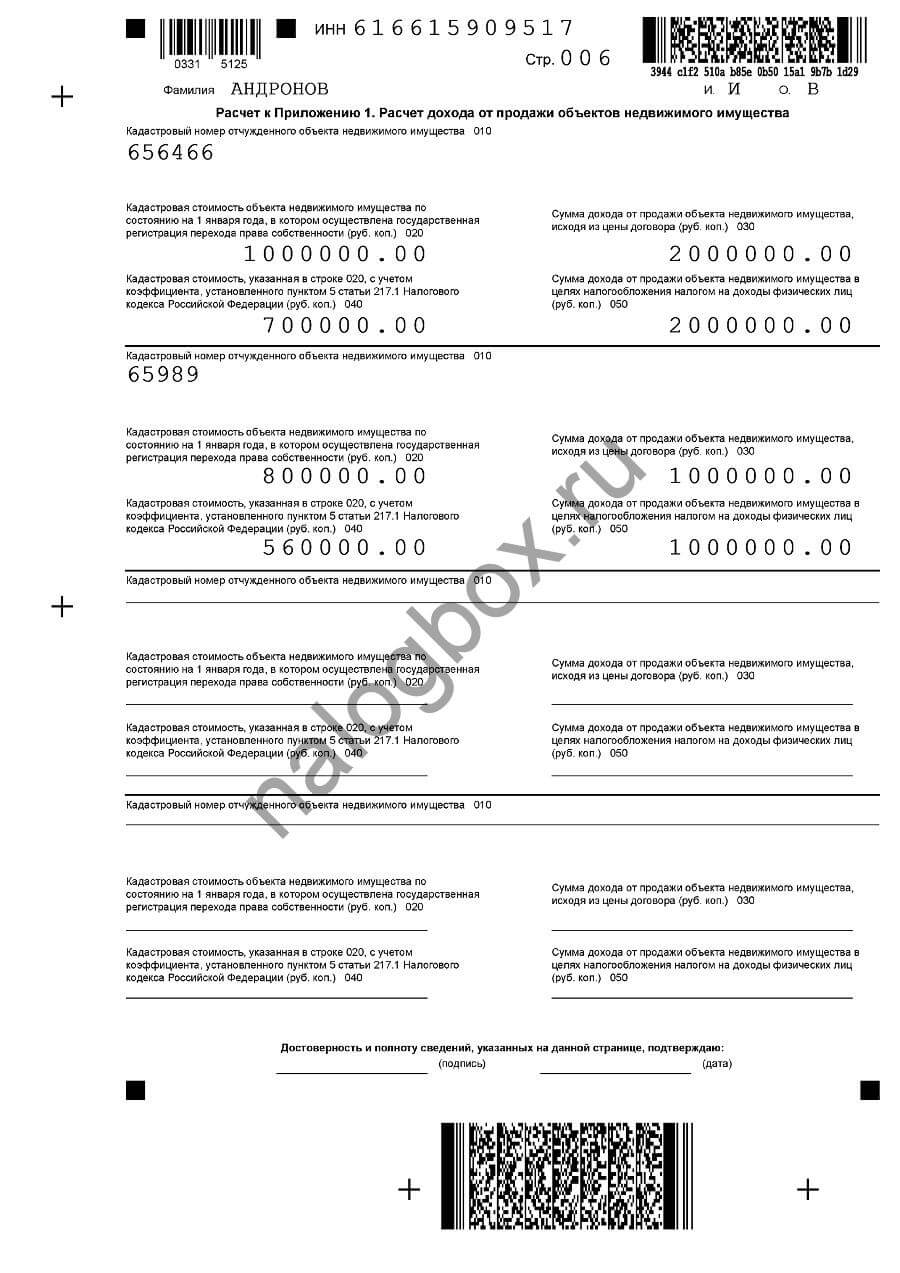

- Строка 010 — кадастровый номер. Он будет указан в вашем договоре продажи. Если вы потеряли договор, то легко узнать кадастровый номер любой недвижимости на сайте Росреестра.

- В строке 020 впишите полную кадастровую стоимость на год продажи, например, 800 000 рублей.

- Напротив запишите рыночную стоимость по вашему договору.

- В строке 040 нужно указать результат умножение кадастровой стоимости на коэффициент 0,7: 800 000 × 0,7 = 560 000 рублей.

- Напротив снова пишите рыночную стоимость.

- Из этого листа видно, что рыночная стоимость больше, следовательно, за базу будет принята она.

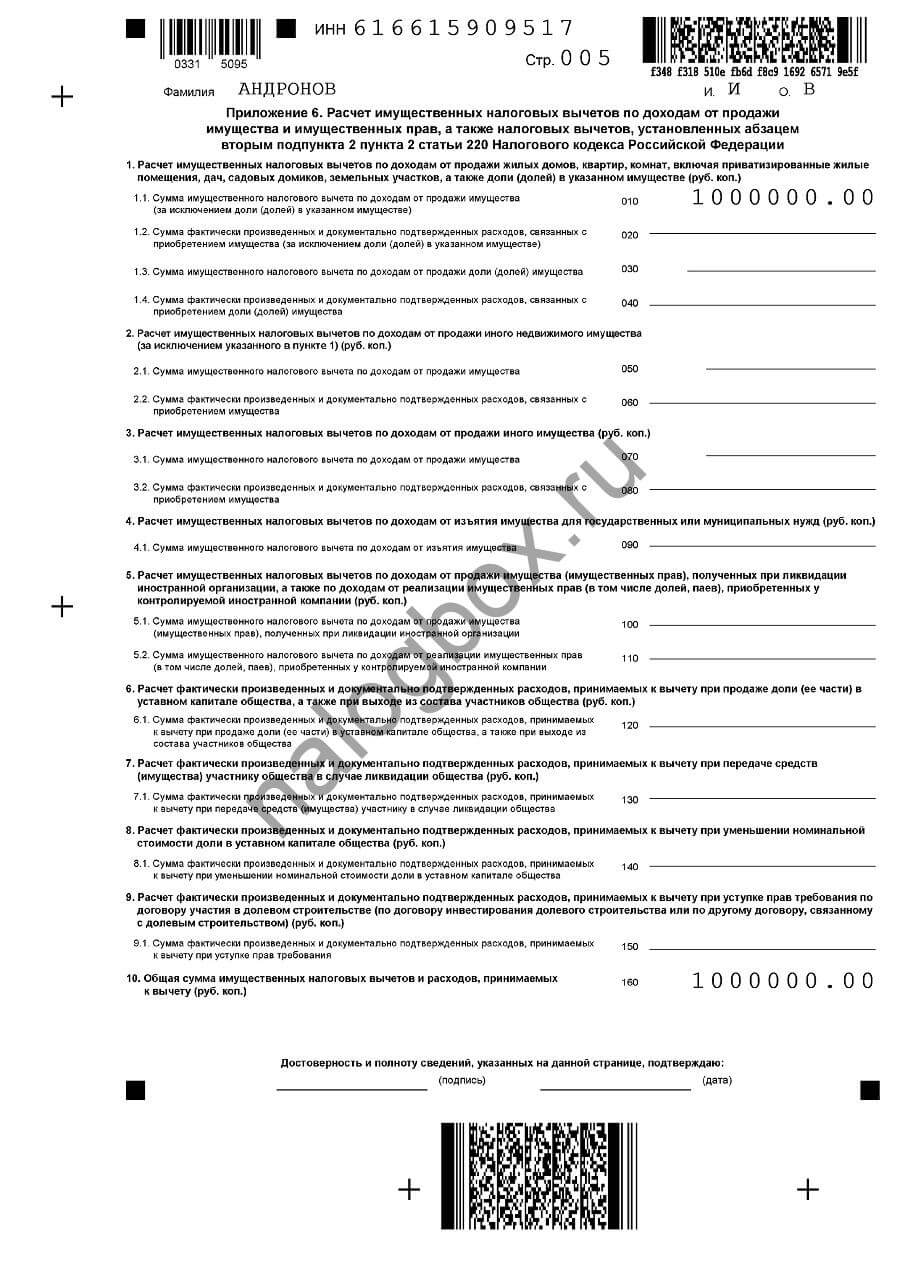

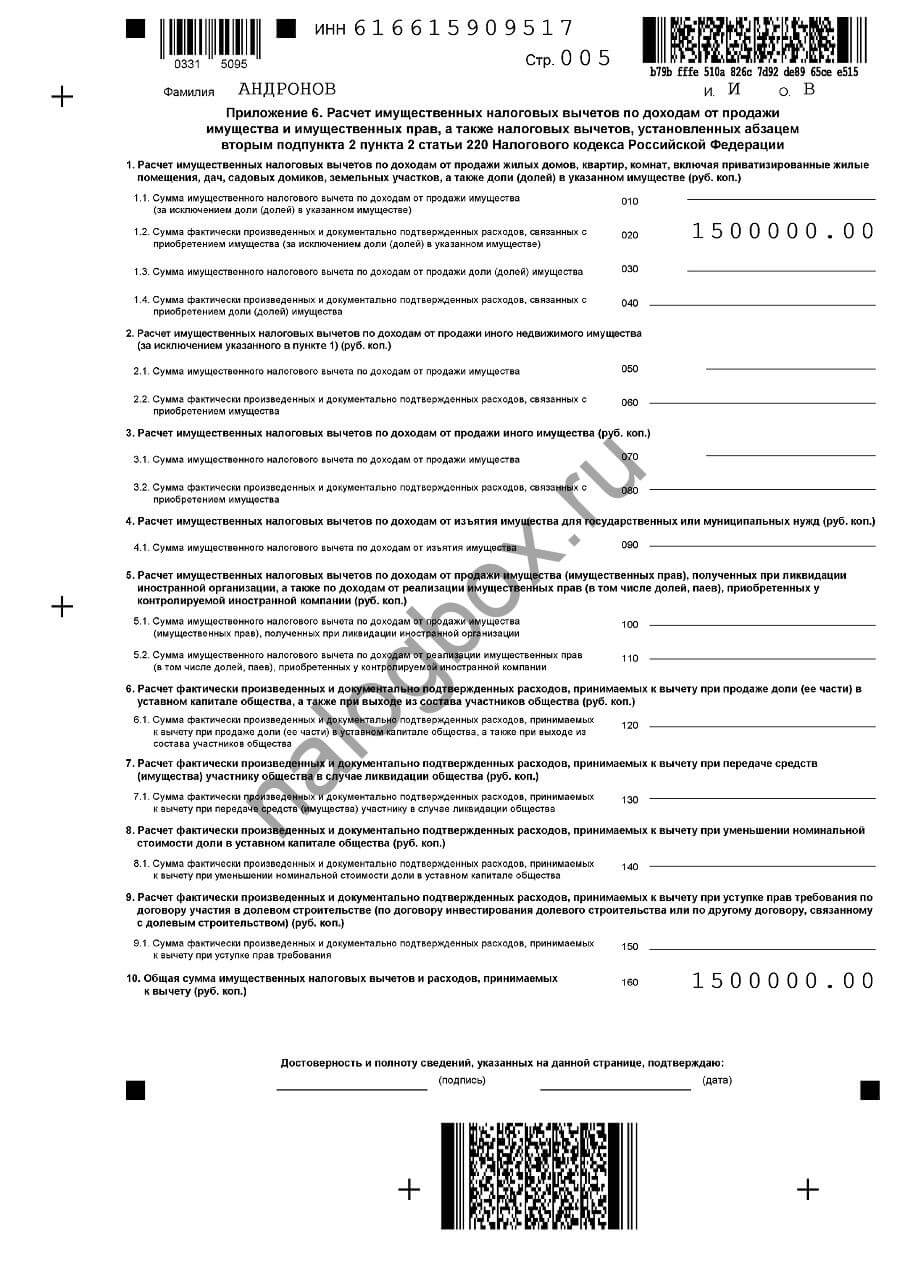

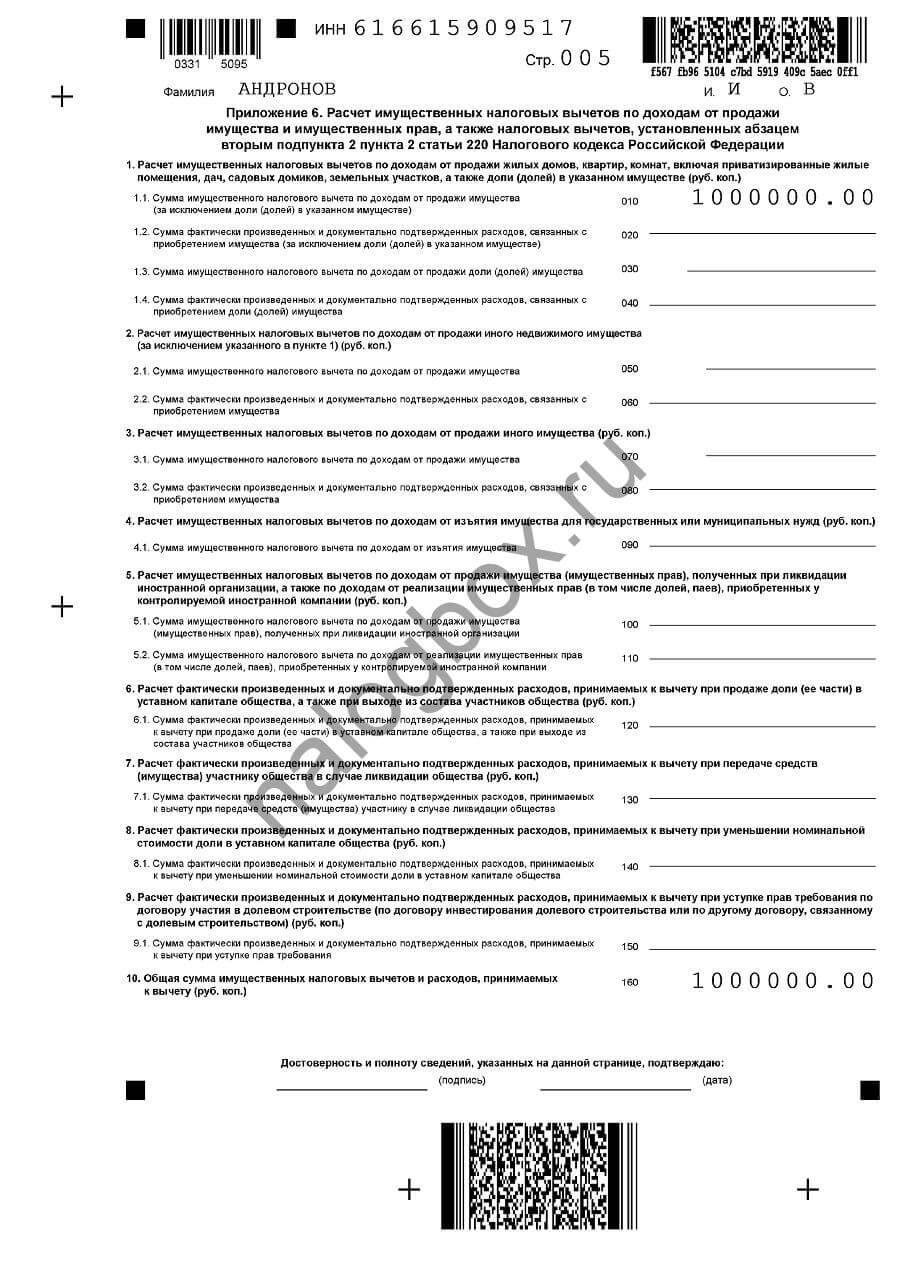

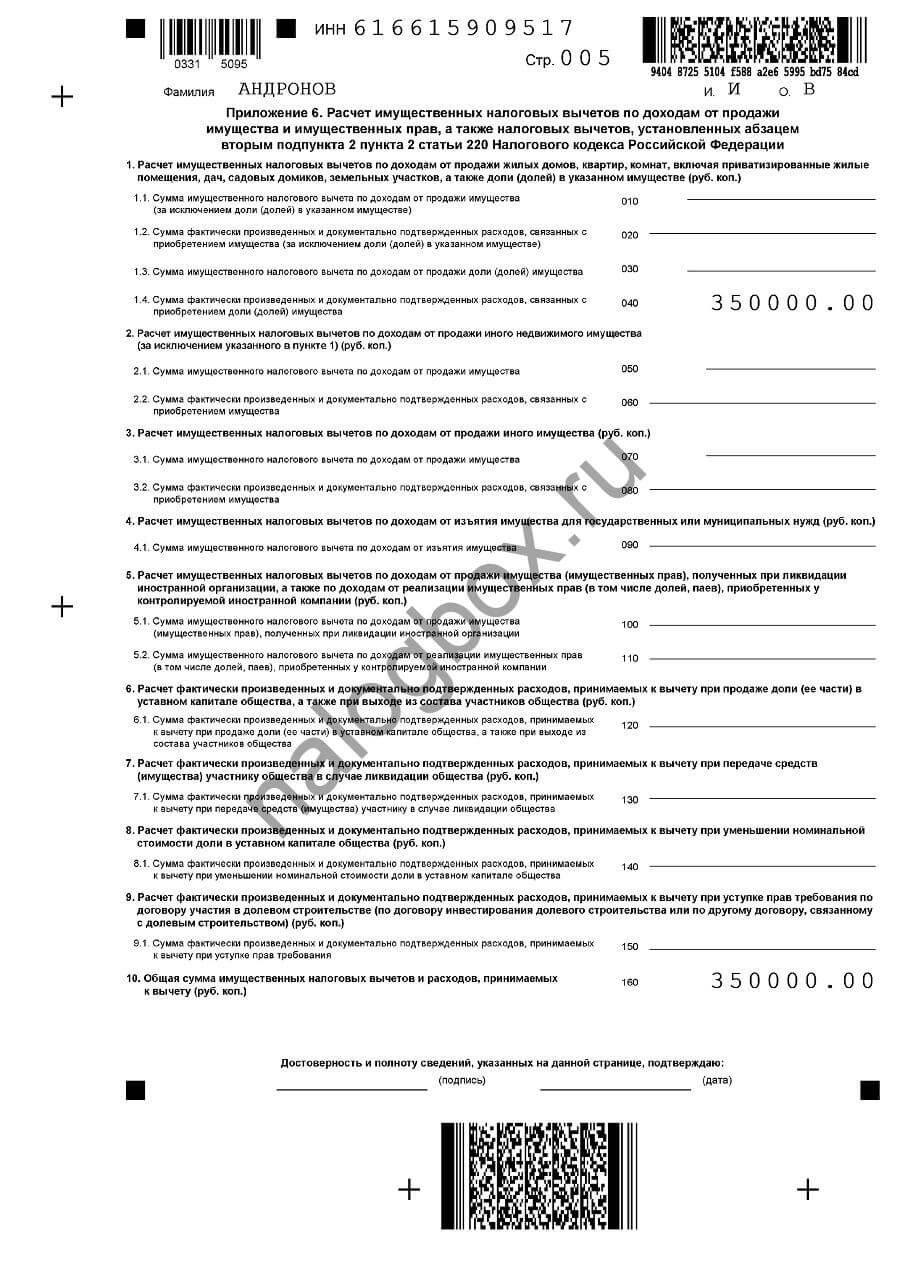

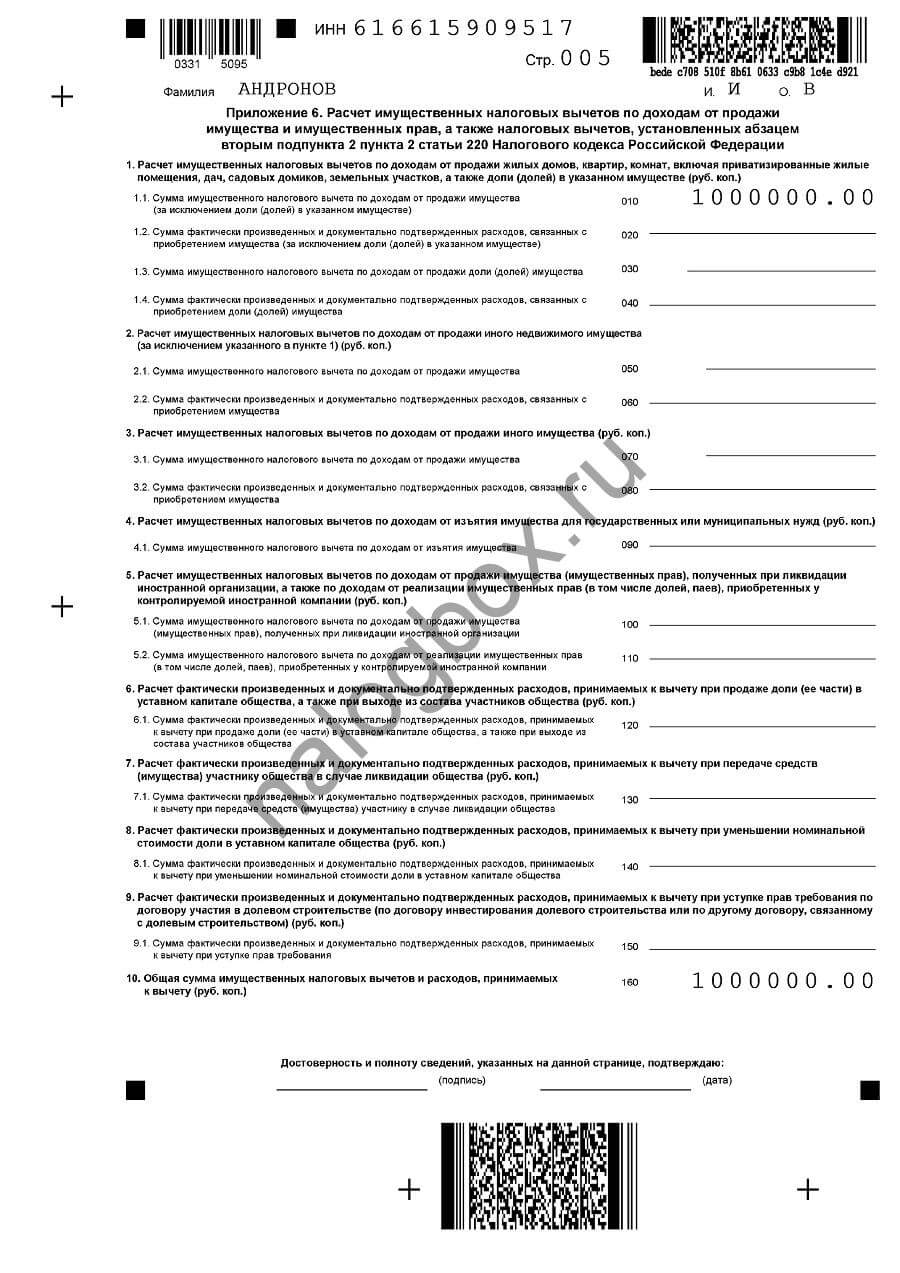

Как заполняется приложение 6:

- В первой строке укажите свой ИНН.

- Пронумеруйте лист — 005.

- В графе имени прописью впишите фамилию и инициалы имени и отчества.

- В строке 010 (она же — 1.1) нужно указать ваш вычет. По НК РФ вам дается 1 000 000 рублей. Впишите эту сумму.

- Продублируйте сумму в графу 160.

- В остальных графах поставьте прочерки в каждой первой клетке.

- Графе даты и подписи можете заполнить в день подачи.

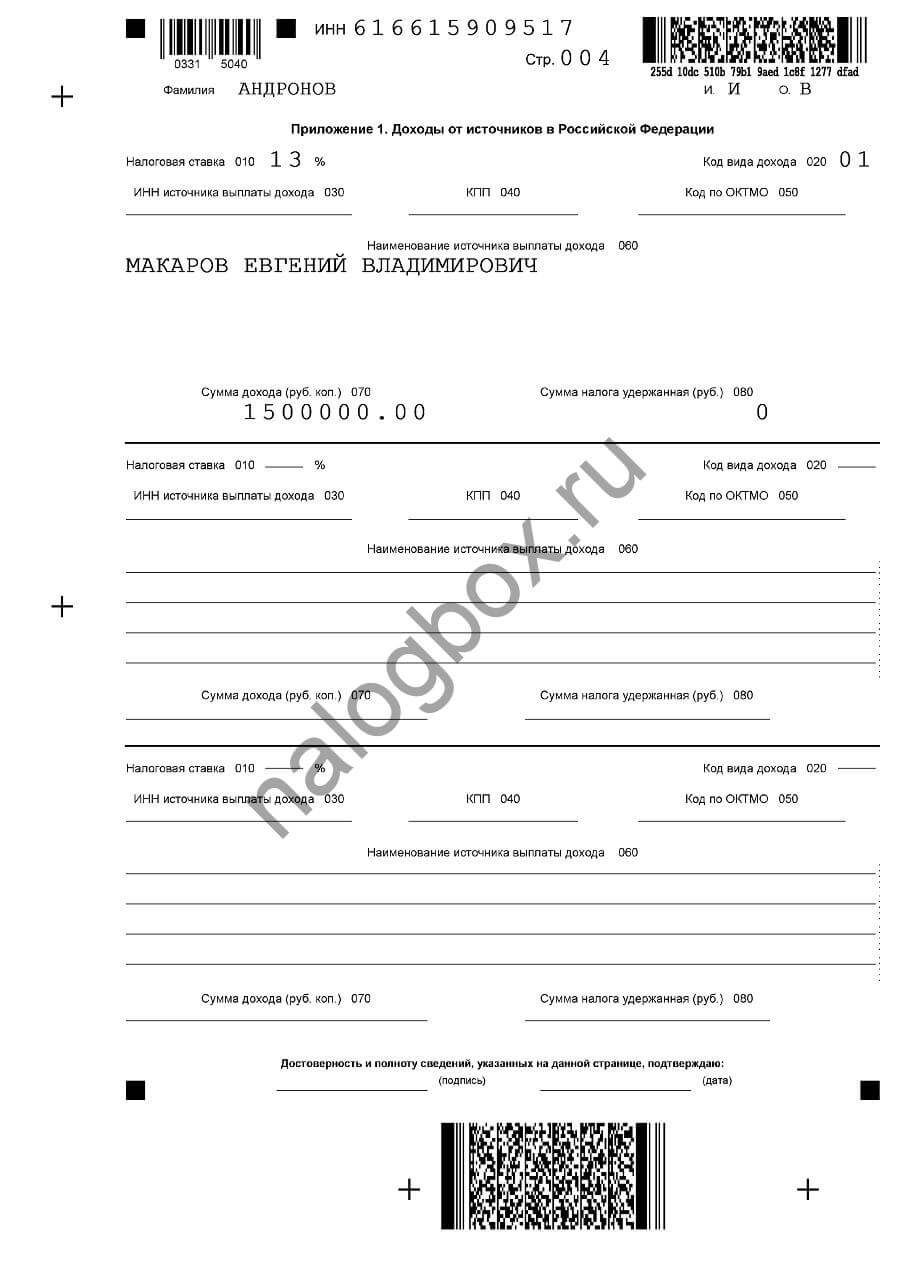

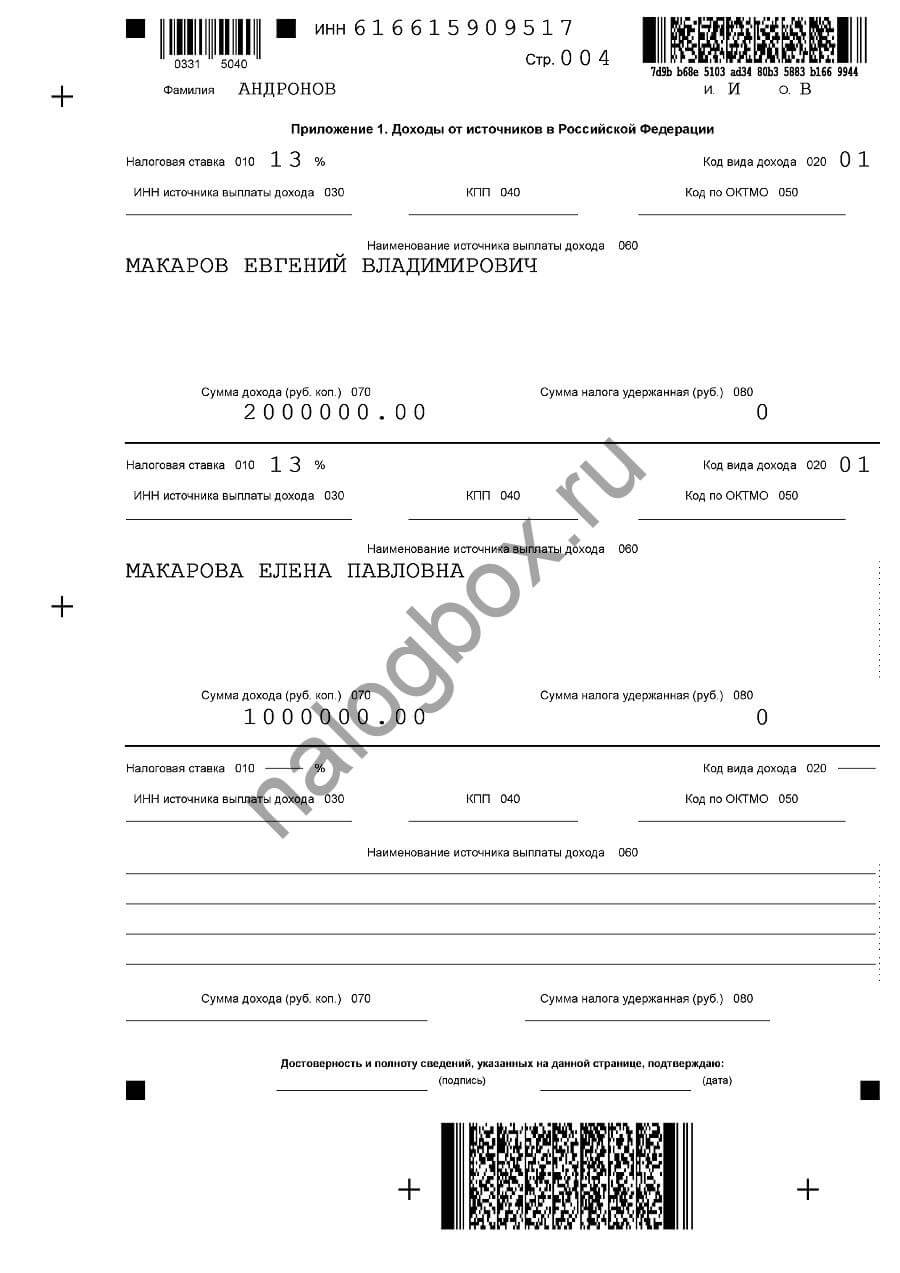

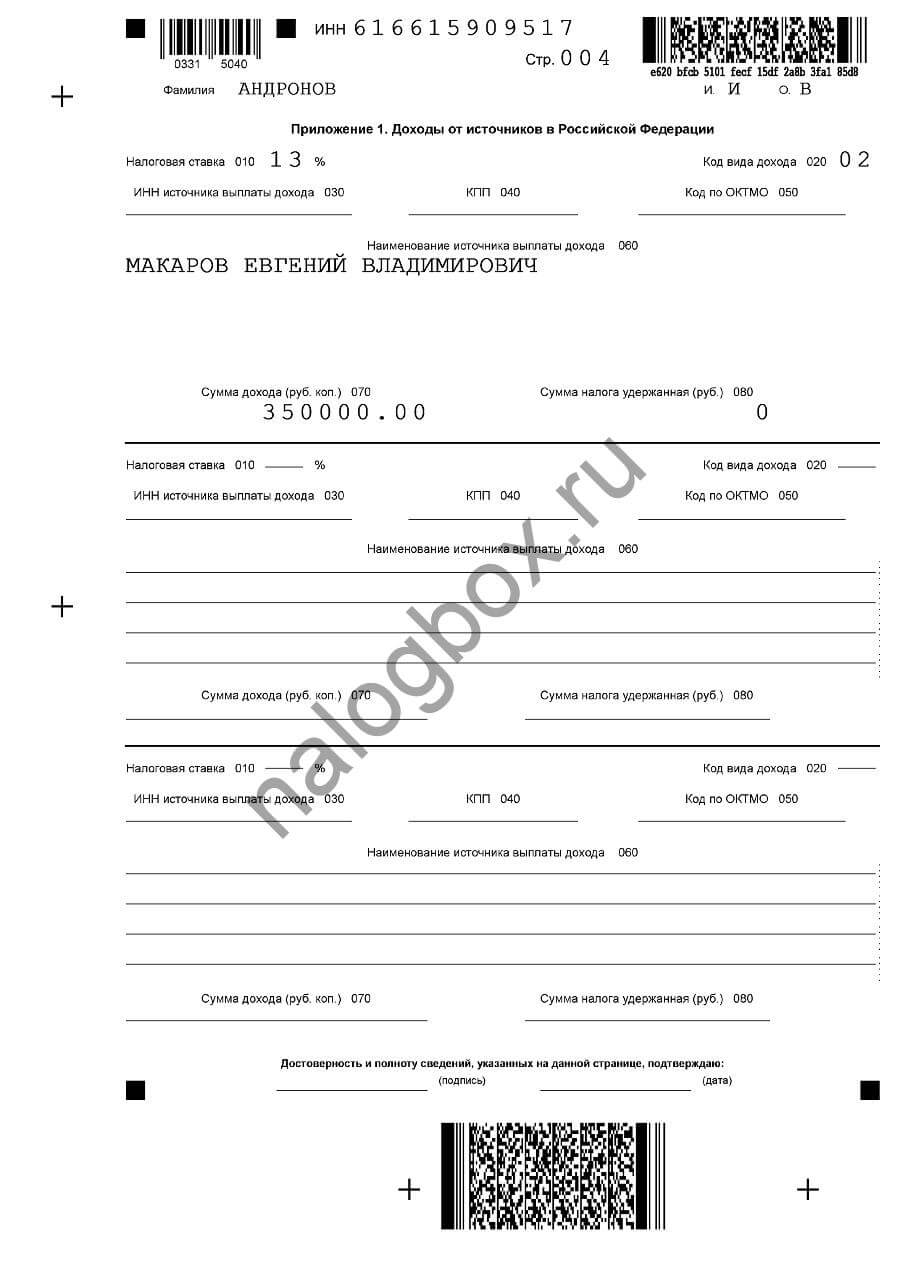

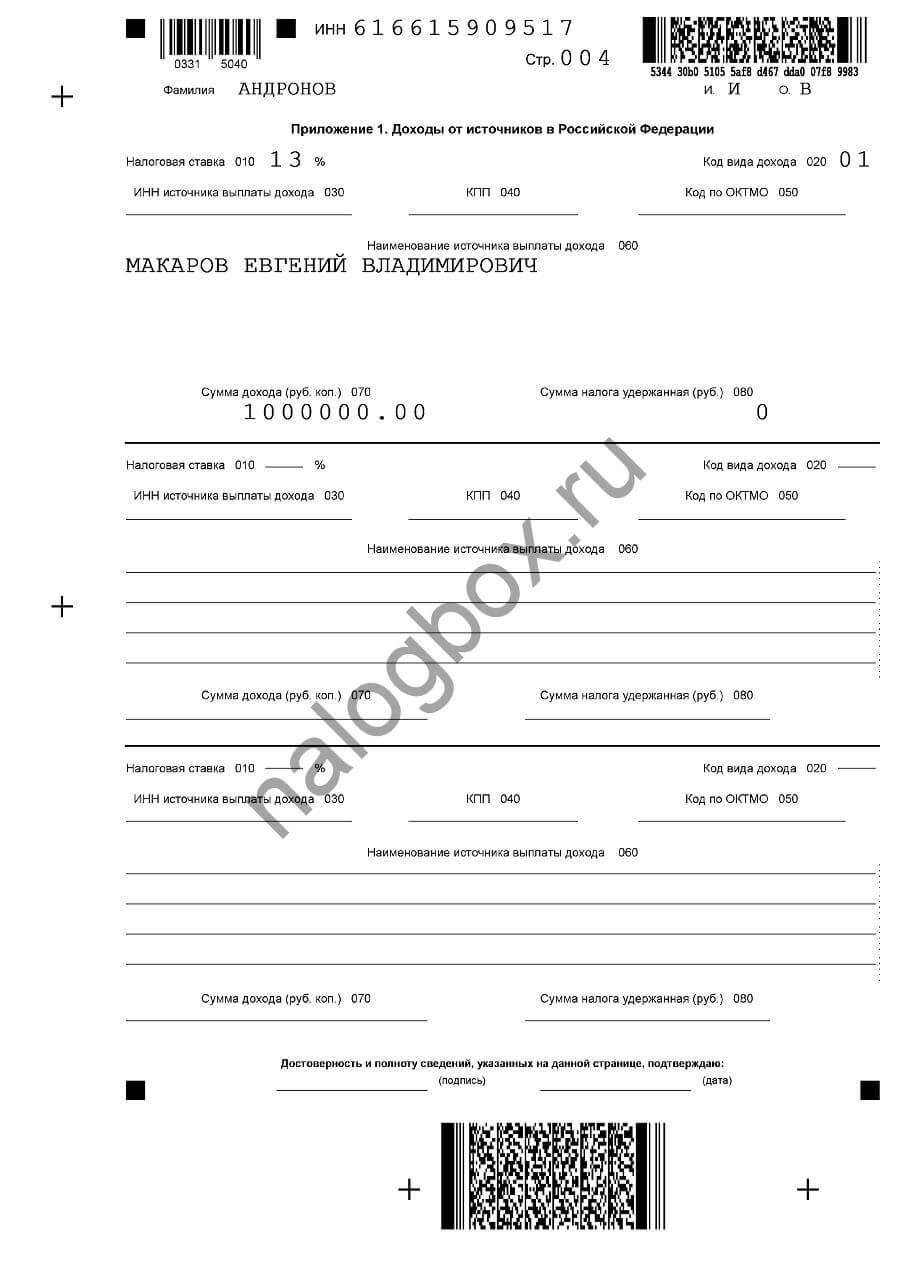

Как заполняется приложение 1 (бывший лист А):

-

- Так же указываете ИНН, имя, номер страницы.

- В качестве ставки укажите основную — 13%.

- Код дохода в 3-НДФЛ при продаже дома и земельного участка по рыночным ценам — 01. Все коды обновлены приказом ФНС России — № ММВ-7-11/569@ от 3.10.2018

- Реквизиты — ИНН, КПП и ОКТМО — указываются, если вы продали участок организации или ИП. Если же ваш покупатель — обычный гражданин, можно эти строки не заполнять.

- Впишите полностью имя покупателя — фамилию, имя и отчество либо название организации.

- В строке 070 укажите выручку.

- В строке 080 запишите «0», т. к. вы еще не заплатили налог.

- Как видно, заполнение стало проще, удалены лишние и дублируемые строки.

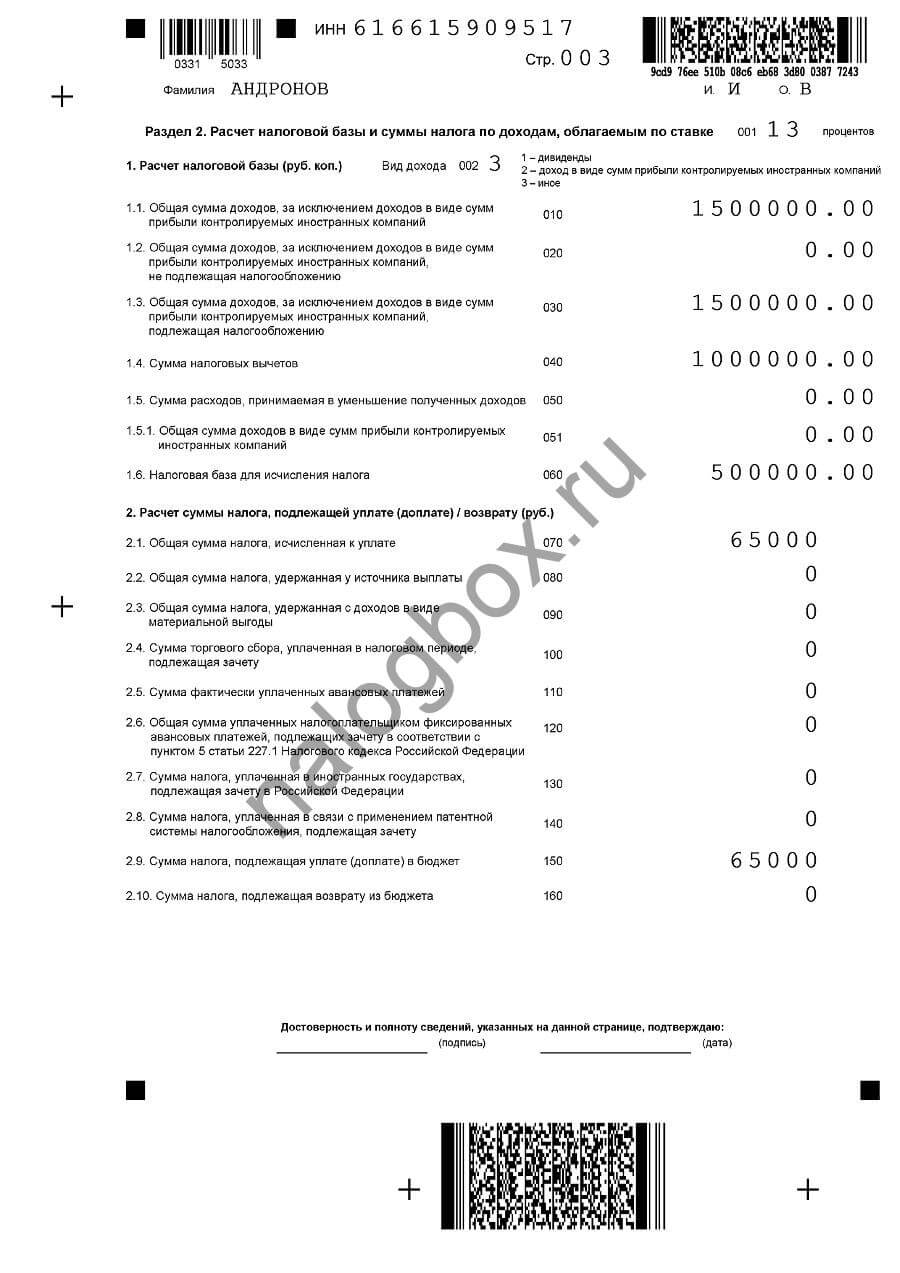

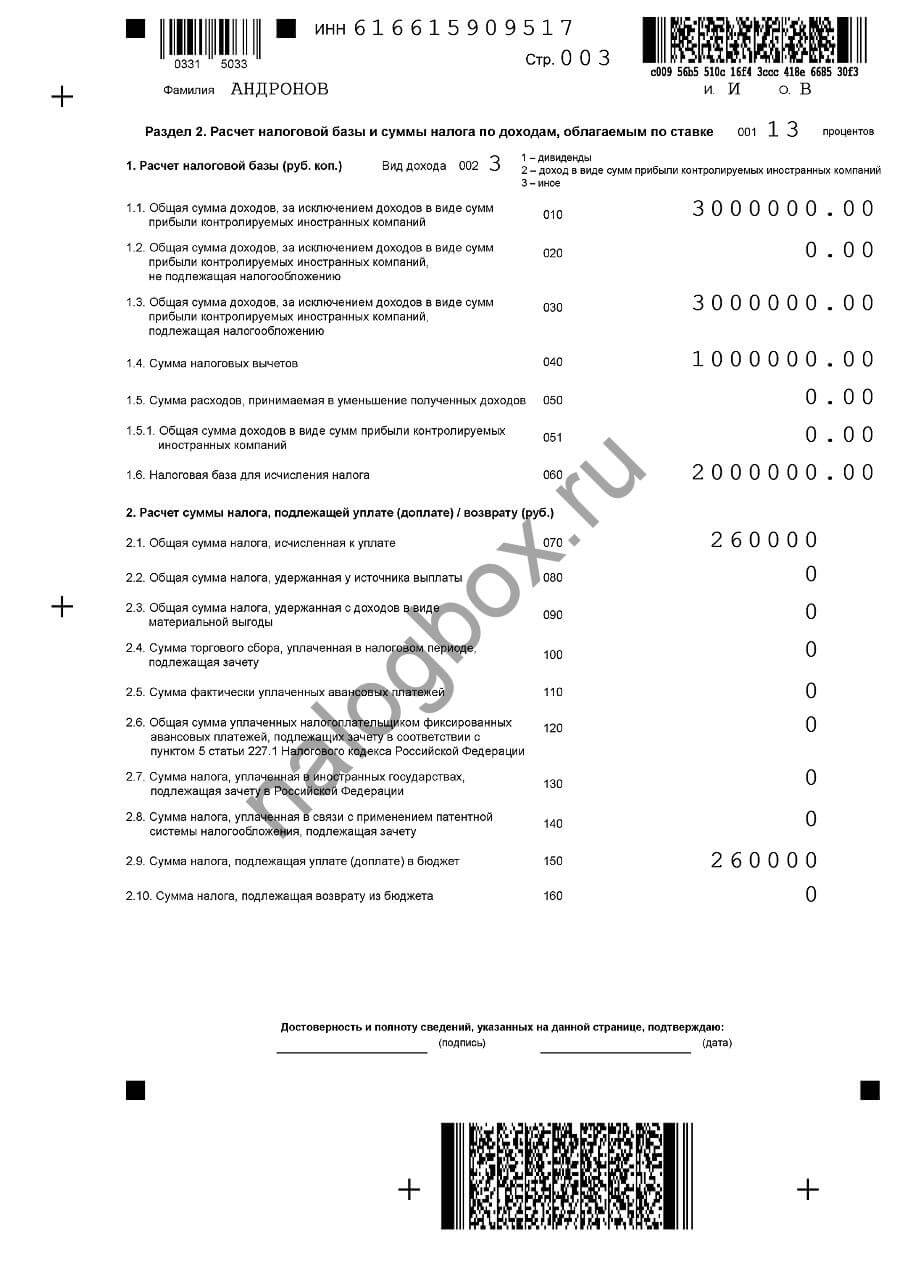

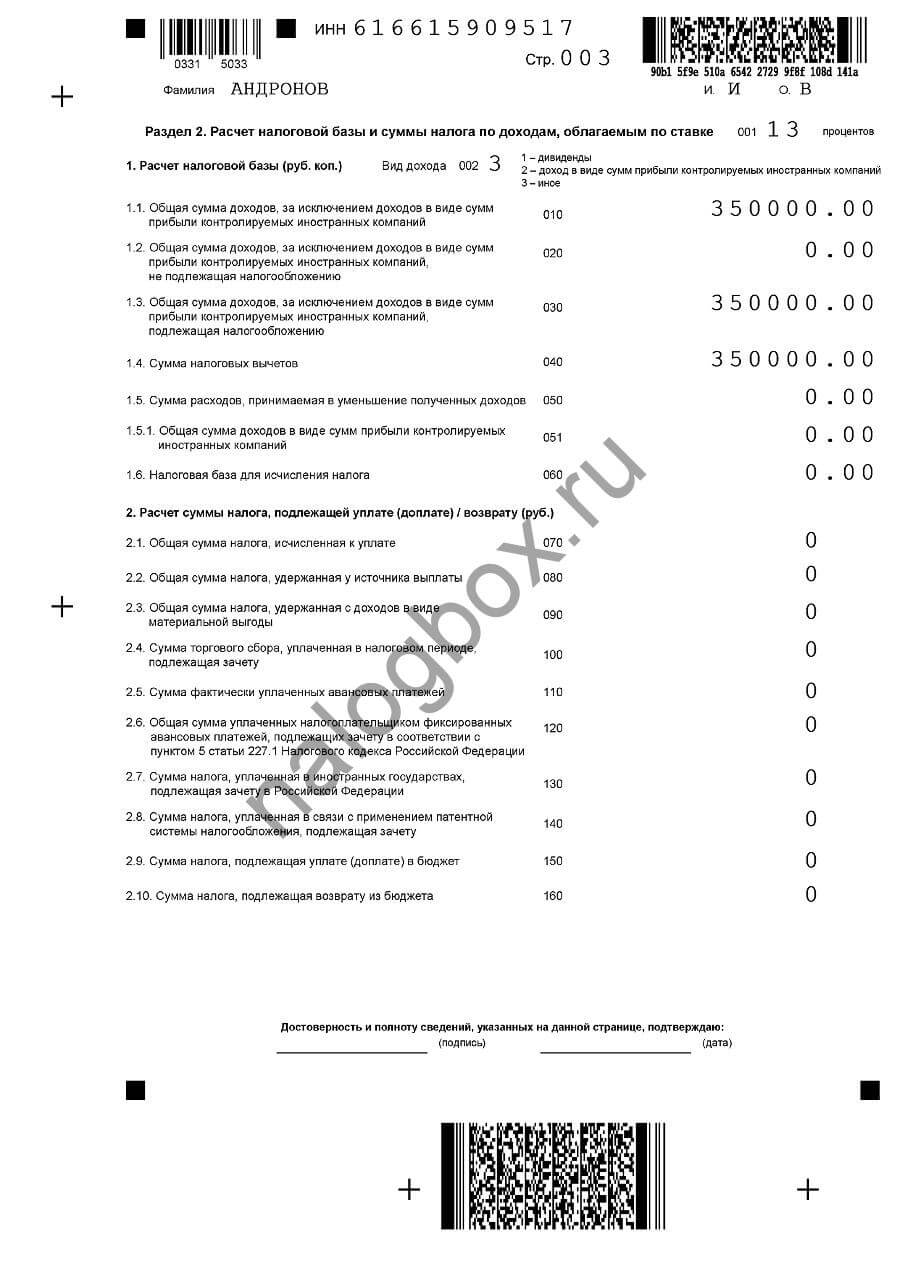

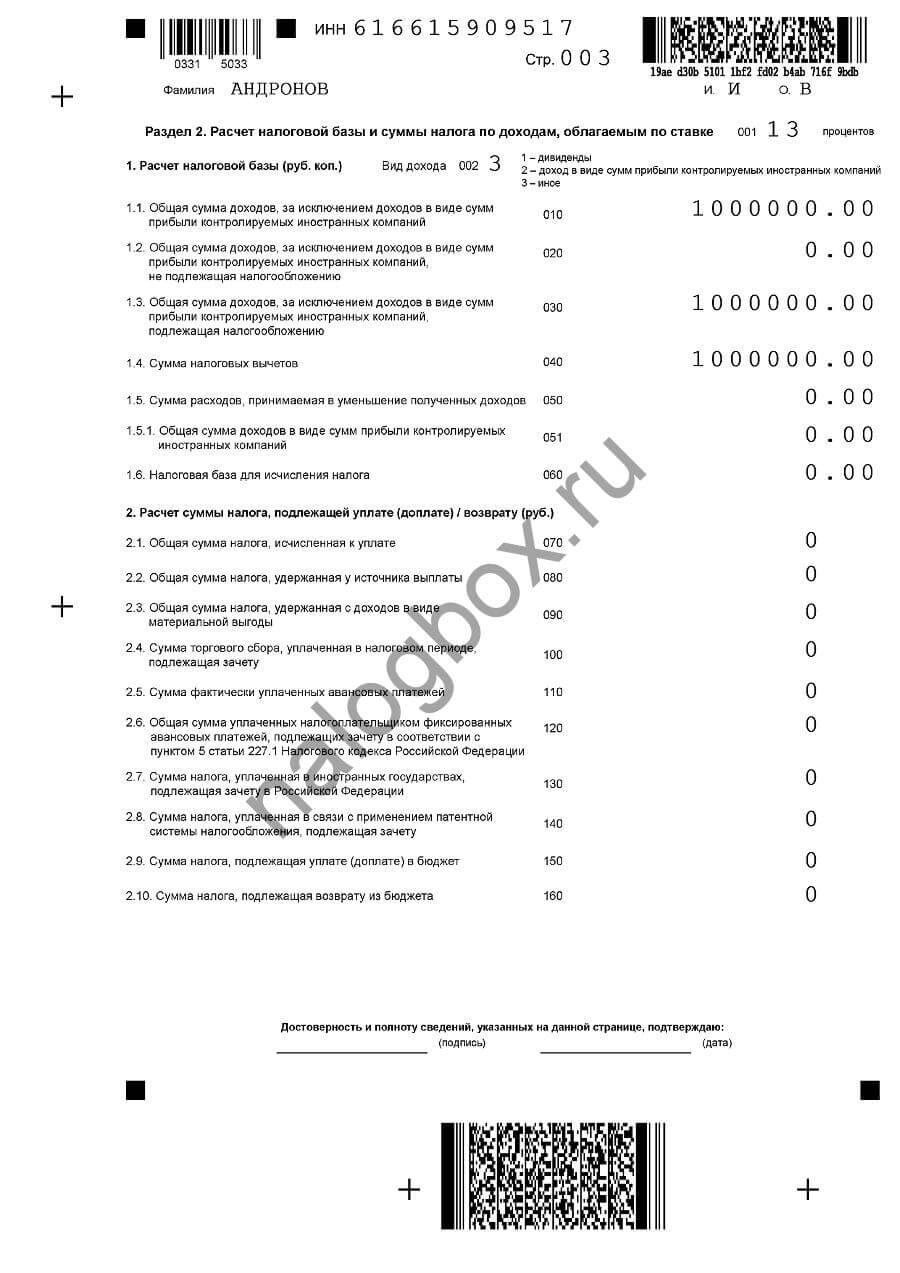

Переходим к разделу 2. Здесь больших изменений не произошло, но тоже меньше дублируемых строк:

- Вписываете ИНН, номер листа, свою фамилию.

- В строке 010 запишите общую сумму выручки.

- Продублируйте ее в строку 030.

- В графе 040 запишите размер вычета из приложения 6 — 1 000 000.

- В графе 060 нужно указать базу — вычесть из выручки вычет: 1 500 000 — 1 000 000 = 500 000.

- В графе 070 умножьте базу на ставку: 500 000 × 0,13 = 65 000 рублей.

- Продублируйте полученную сумму в графу 150. Это сумма, которую вам нужно заплатить за продажу земли.

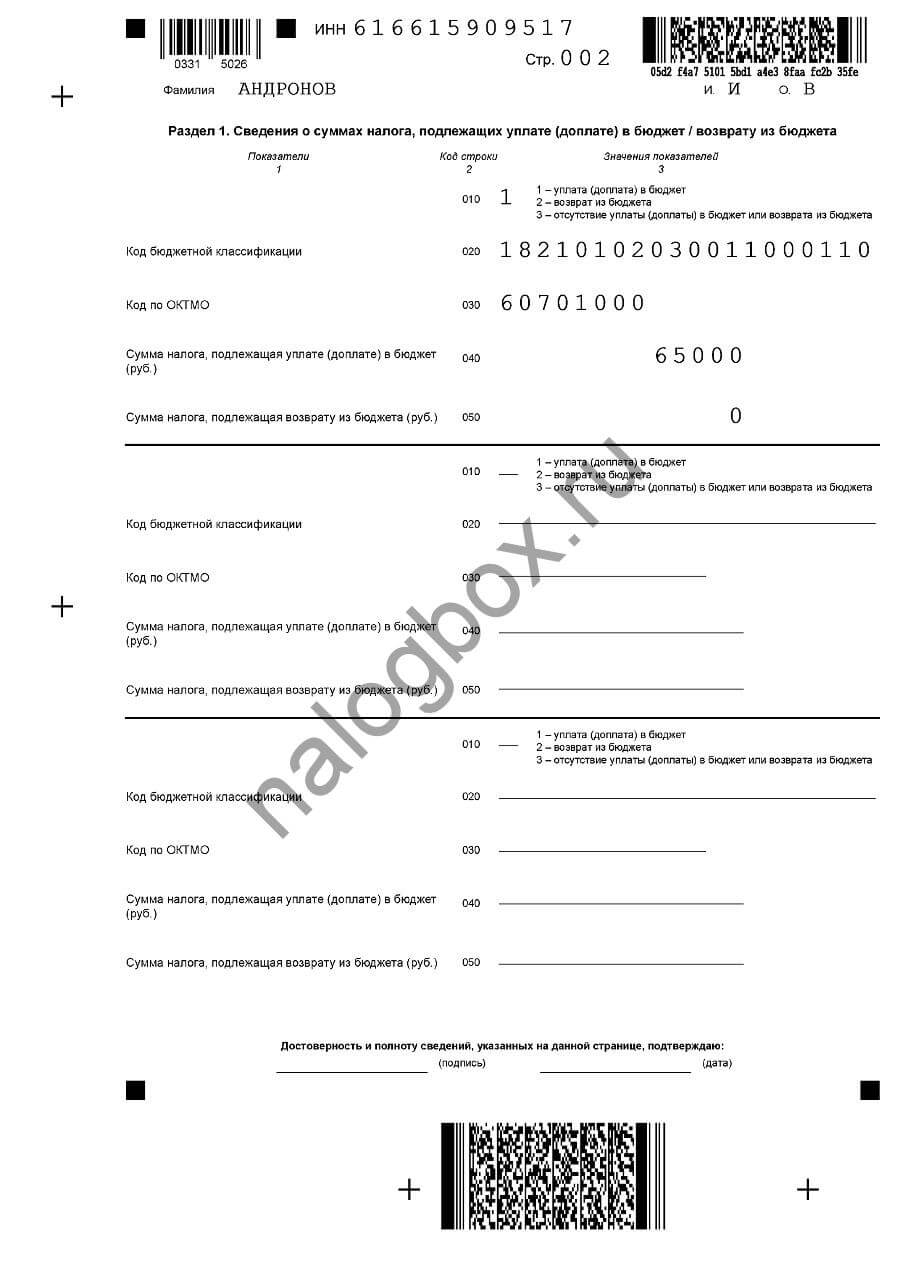

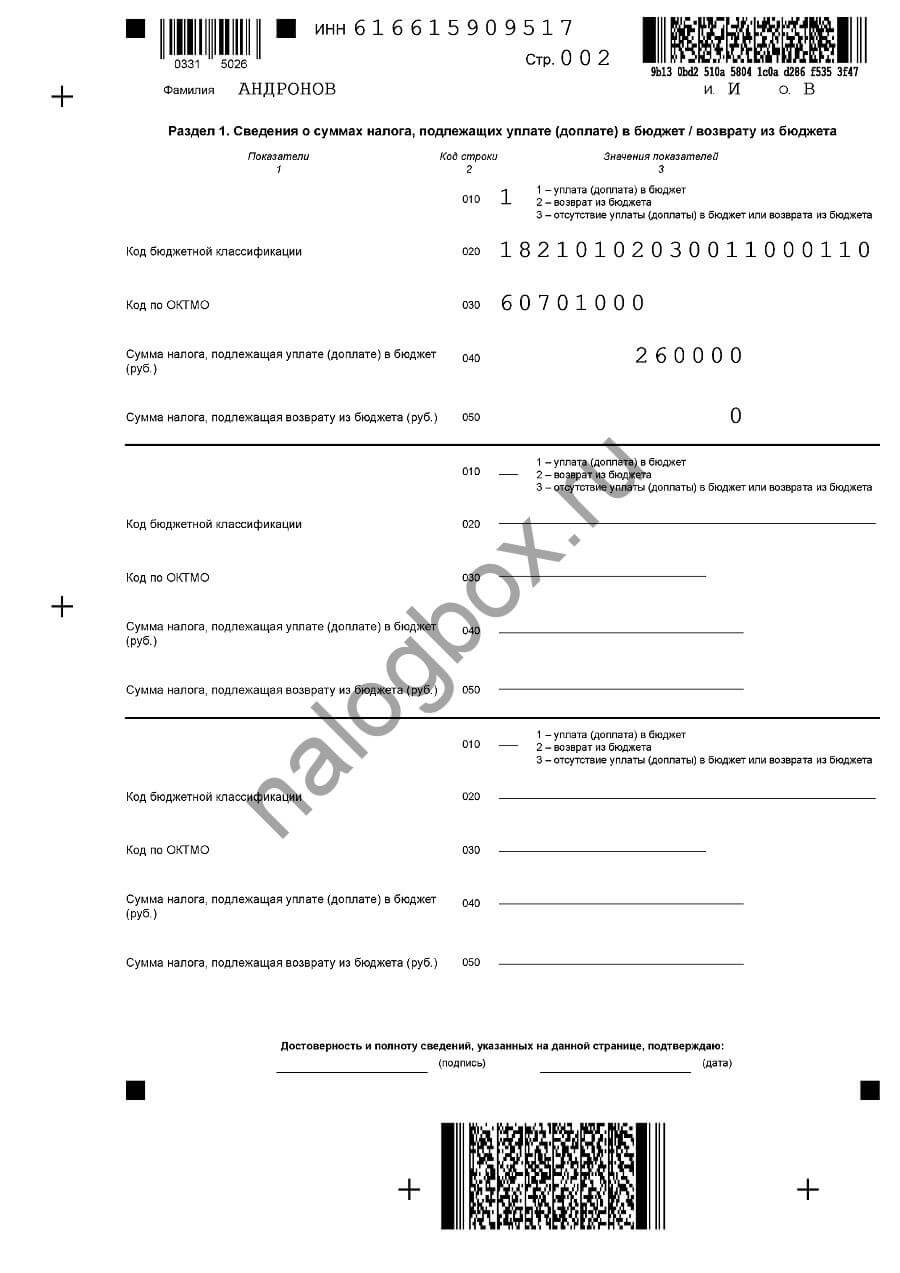

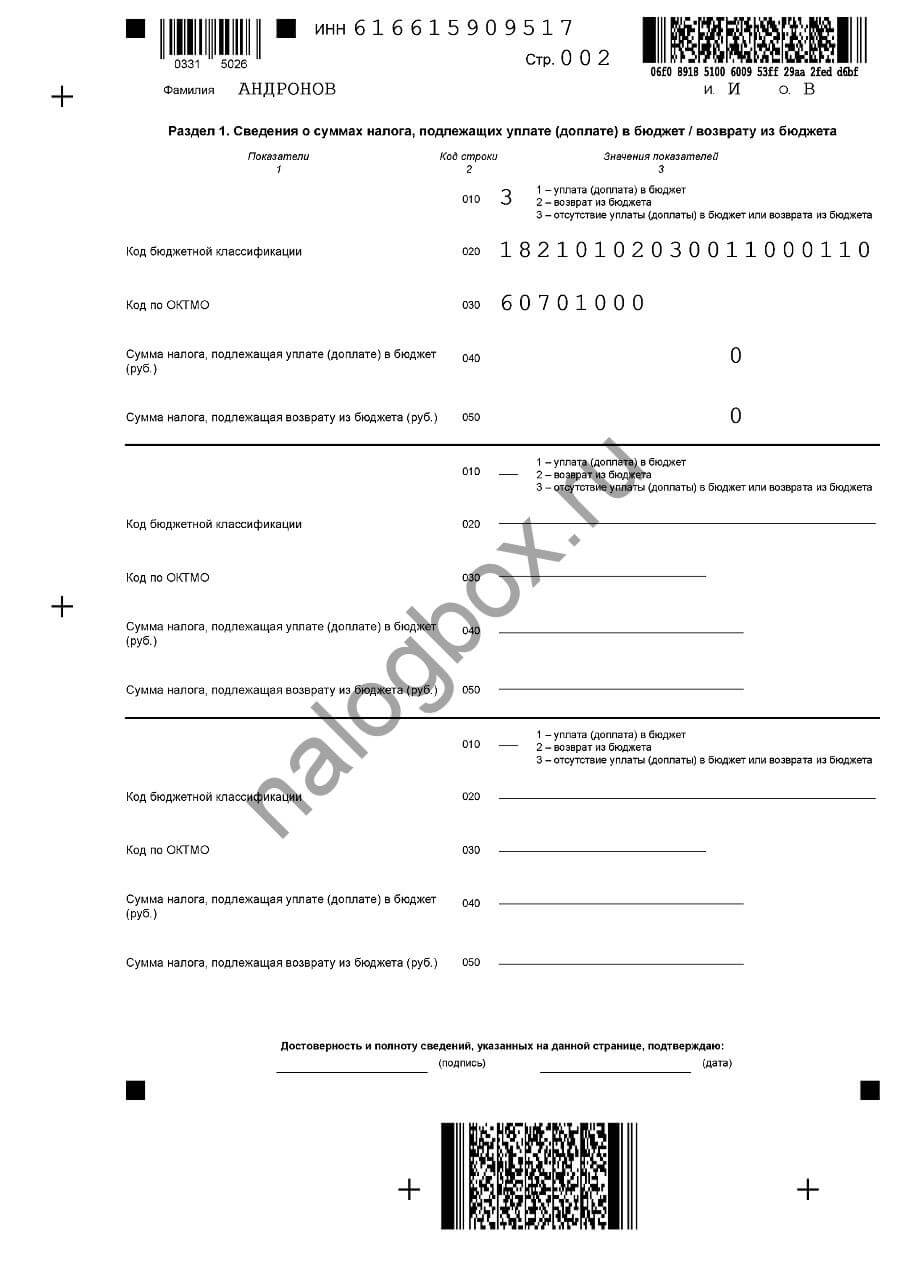

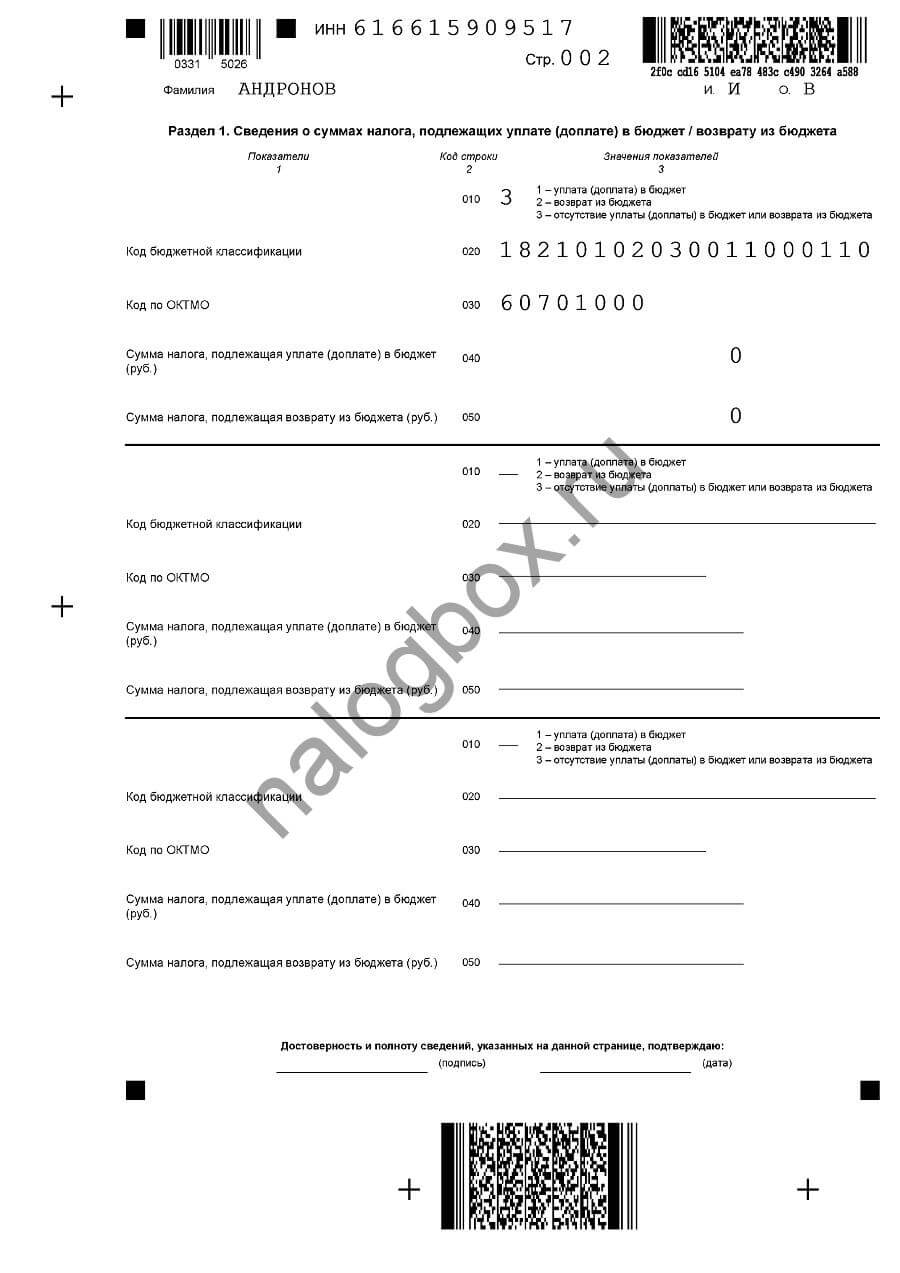

Как заполнить раздел 1:

- Как и прежде, заполните поля имени, номера листа и ИНН.

- В строке 010 поставьте «1».

- Впишите КБК. Важно правильно указать этот код. Все действующие коды можно посмотреть на сайте ФНС России в специальном разделе.

- Укажите ОКТМО — указанный в примере код действует на 2019 год.

- В графе 040 запишите сумму из графы 150 раздела 2 — сумму, которую нужно заплатить в бюджет.

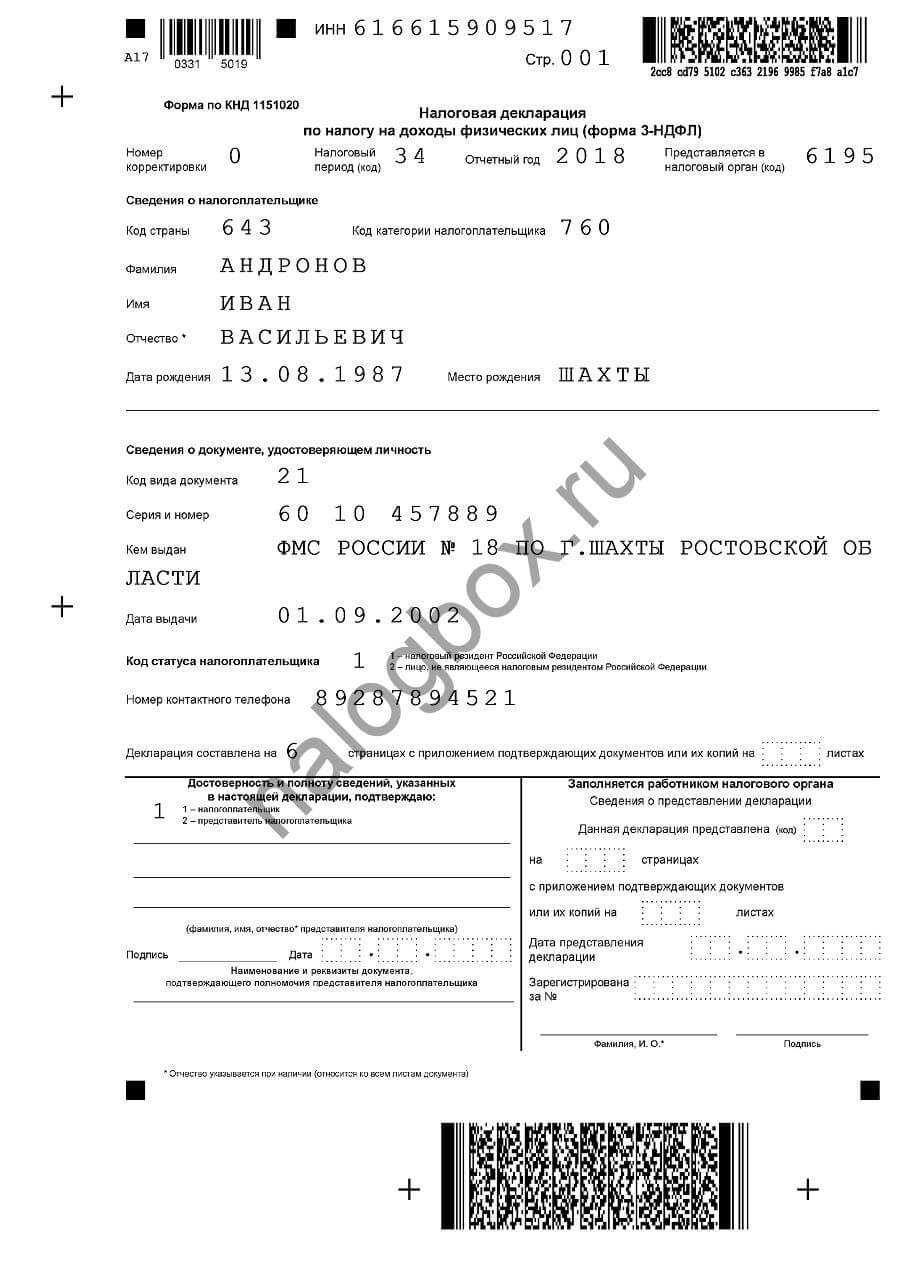

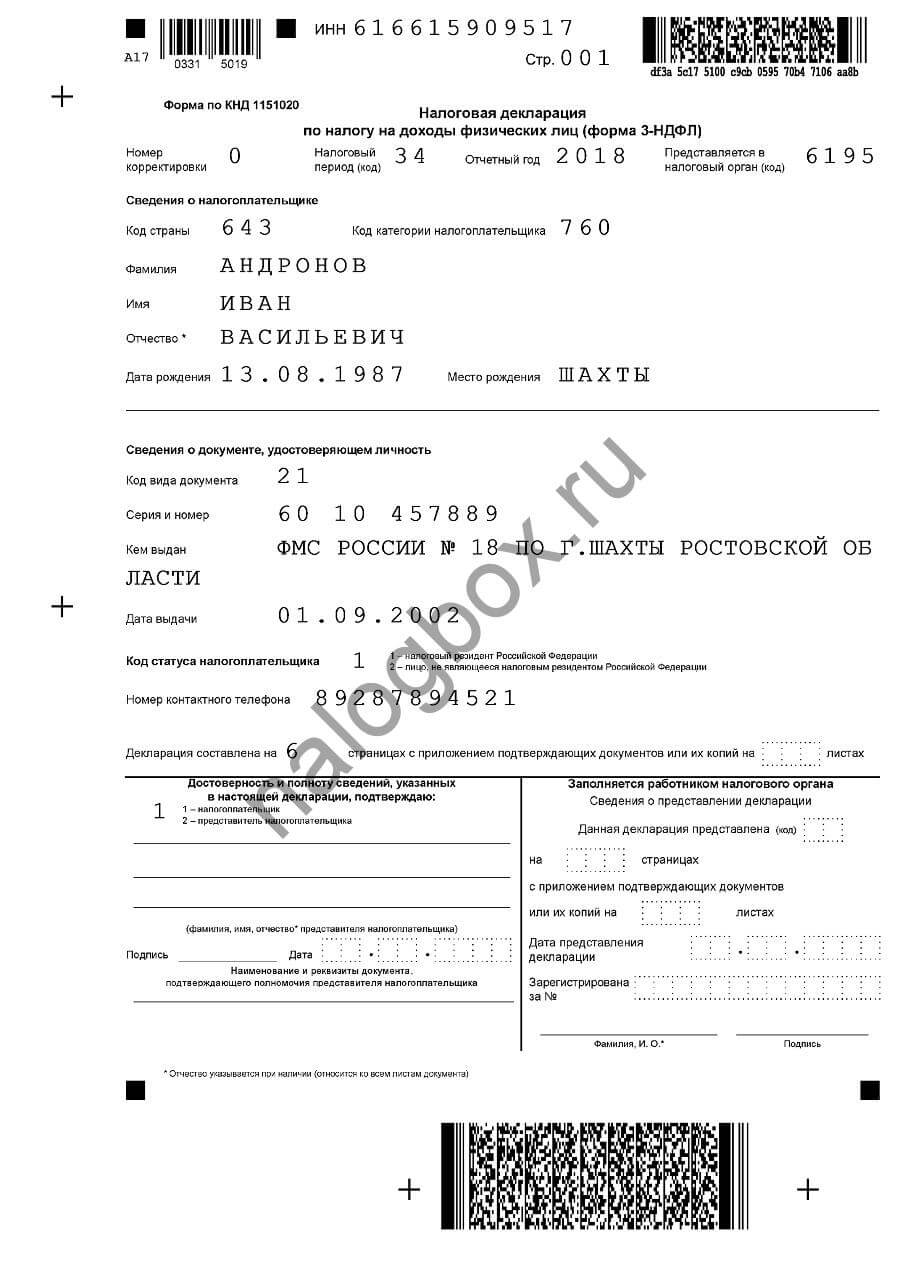

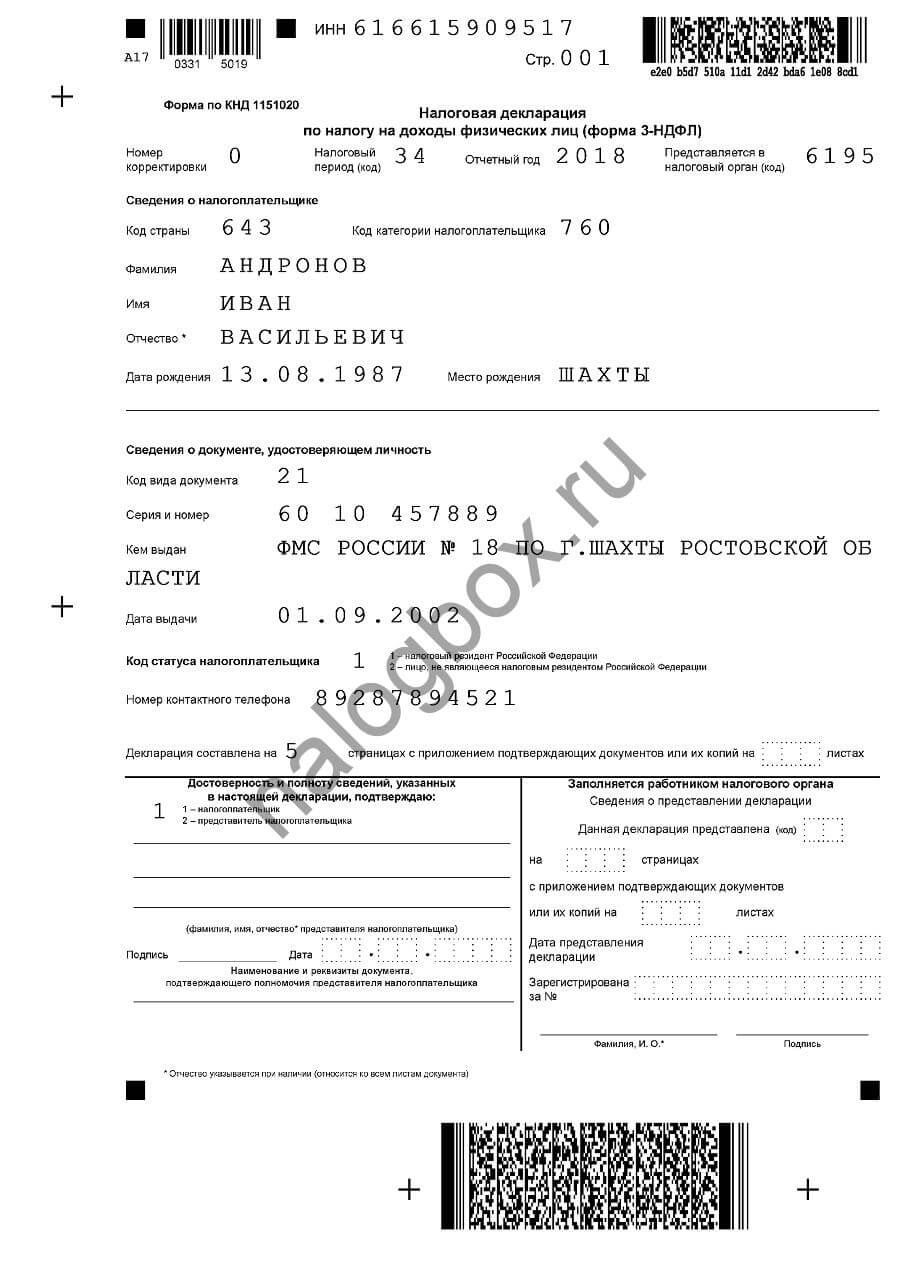

Как заполнить титульный лист:

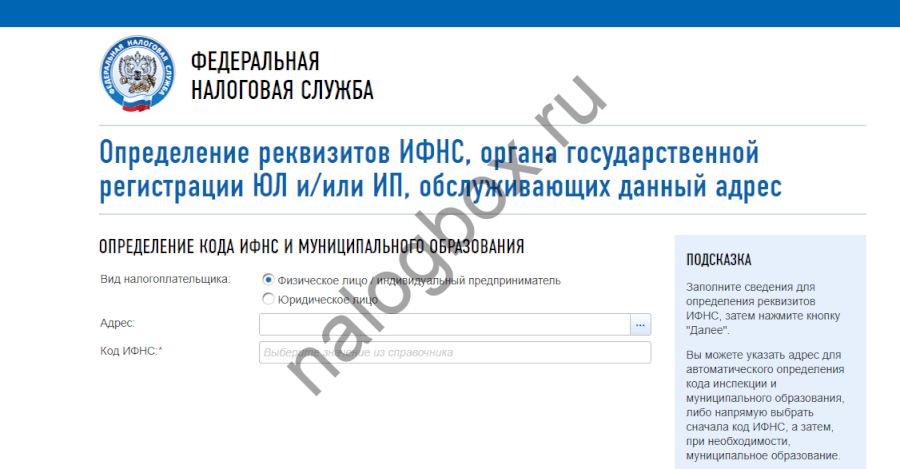

- Все коды, предусмотренные в образце, едины по всей стране — код периода, страны, категории плательщика, вида документа. Единственное, что будет отличаться, это код инспекции и, возможно, код статуса плательщика (если декларацию подает ваш представитель, то нужно писать не «1», а «2»).

- Код инспекции вы можете найти через сервис «Адрес и платежные реквизиты инспекции».

- Все данные пишите, опираясь на паспорт.

- Укажите общее число страниц, включая титульный.

- Подпись и дату ставьте в день подачи.

Скачать этот бланк можно здесь.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как заполнить 3-НДФЛ при продаже участка более трех лет

Иначе выглядит ситуация с 3-НДФЛ при продаже участка более 3 лет. В первую очередь учитывается, когда земля была приобретена и каким способом:

- до или после 2016 года;

- куплена или получена одним из способов, перечисленных в ст.217.1 НК РФ.

Если ваш участок приобретен или получен вами до 2016 года, то нет объекта обложения, вы попадаете под ст.217 НК РФ. Вам не нужно заполнять декларацию. Если же вам всё же придет письмо от ИФНС, то по ошибке, и необходимо обратиться в инспекцию и разъяснить, что произошла ошибка. Можно это сделать одним из способов:

- лично посетить инспекцию;

- через сайт ФНС;

- через «Личный кабинет налогоплательщика».

А если ваш участок получен вами после 2016 года, то необходимо соотносить продажу со ст.217.1 НК РФ, т. е. смотреть, каким способом получено имущество. Если вы его купили, то минимальный срок владения для освобождения — более 5 лет. Если вы его унаследовали, приняли в качестве подарка, приватизировали или получили от рентополучателя, то минимальный срок — более 3 лет.

В противном случае возникает объект обложения, обязанность сдать декларацию и уплатить сумму, если таковая имеется. Декларация заполняется стандартно, но здесь важна не только рыночная стоимость, но и кадастровая — для этого предусмотрен отдельный лист «Расчет к приложению 1».

Пример 3

Как заполнить 3-НДФЛ при продаже дома

С точки зрения подоходного налога нет различий между землей и недвижимостью на ней, декларация за продажу частного дома предоставляется так же, как и за продажу земельного участка. Но за эти объекты уплачиваются разные имущественные налоги — земельный налог и налог на имущество. Имущественный вычет по 3-НДФЛ при продаже жилого дома дается такого же размера, как и с землей, — 1 000 000 рублей.

Пример 4

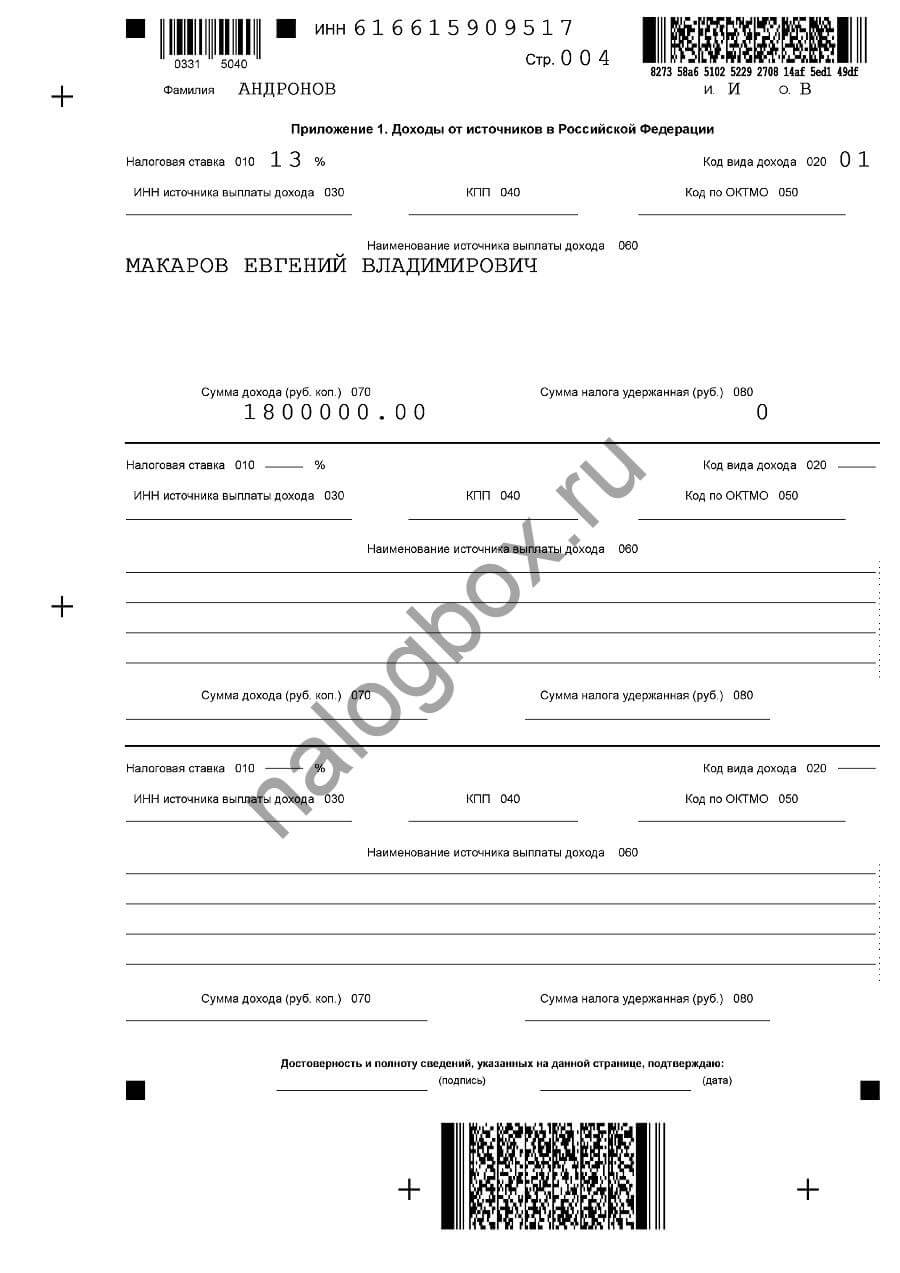

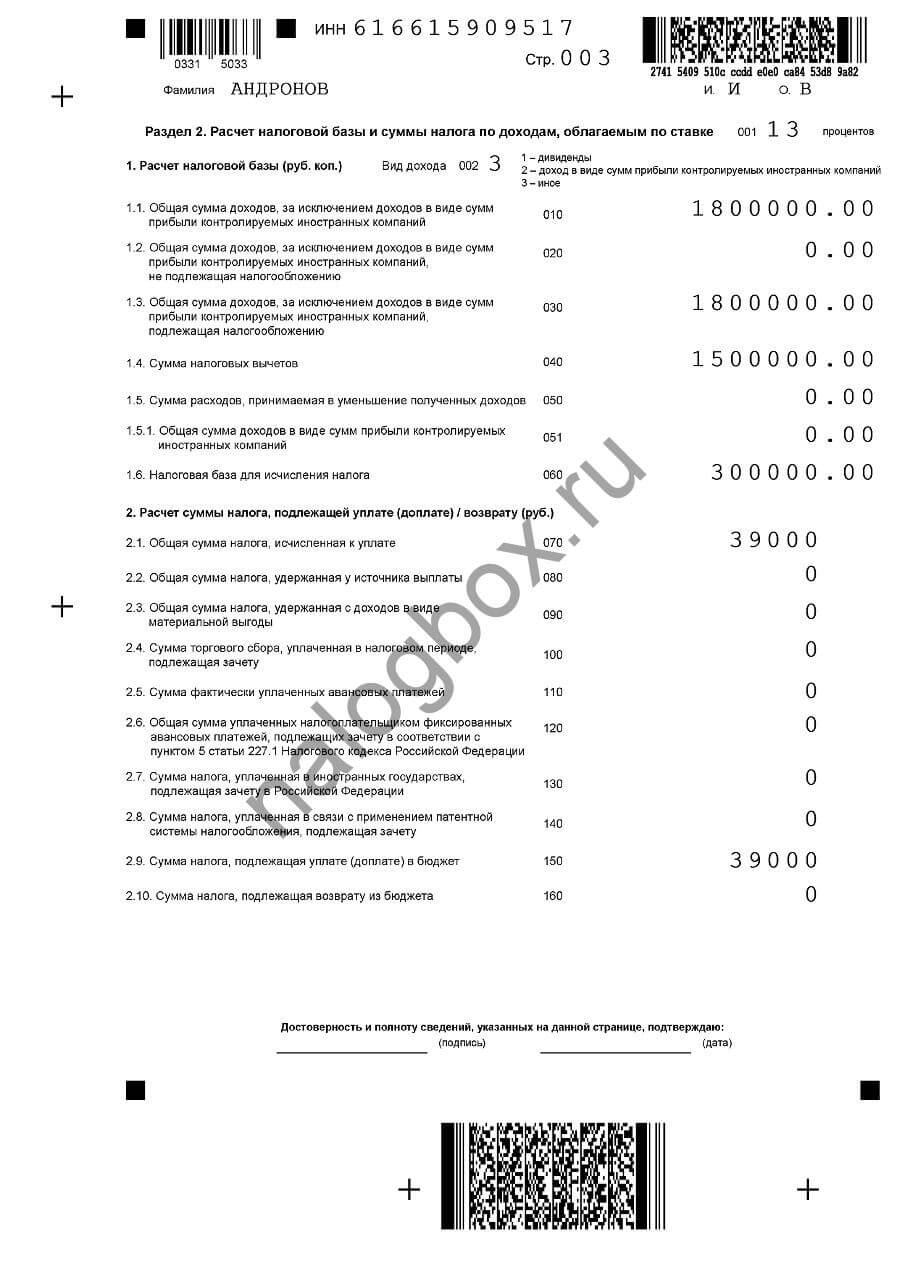

Заполнение декларации:

- Расчет к приложению 1: по исходным данным кадастровая стоимость больше рыночной цены, но после умножения на коэффициент 0,7 рыночная цена становится выше — отражаем это в листе.

- Приложение 6: в этот раз плательщик не использует вычет, а уменьшает базу на расходы при покупке дома, т. к. они больше, чем вычет. Расходы отражаются по строке 1.2 и дублируются в строку 1.6.

- Приложение 1: здесь заполнение такое же, как в предыдущем случае.

- Раздел 2: в строке 1.1 запишите выручку, продублируйте ее в строку 1.3. Расходы укажите по строке 1.4. Рассчитайте базу в строке 1.6: вычтите из базы расходы, т. е. 1 800 000 — 1 500 000 = 300 000 рублей. Посчитайте НДФЛ: 300 000 × 0,13 = 39 000 рублей. Продублируйте результат в строку 1.5.

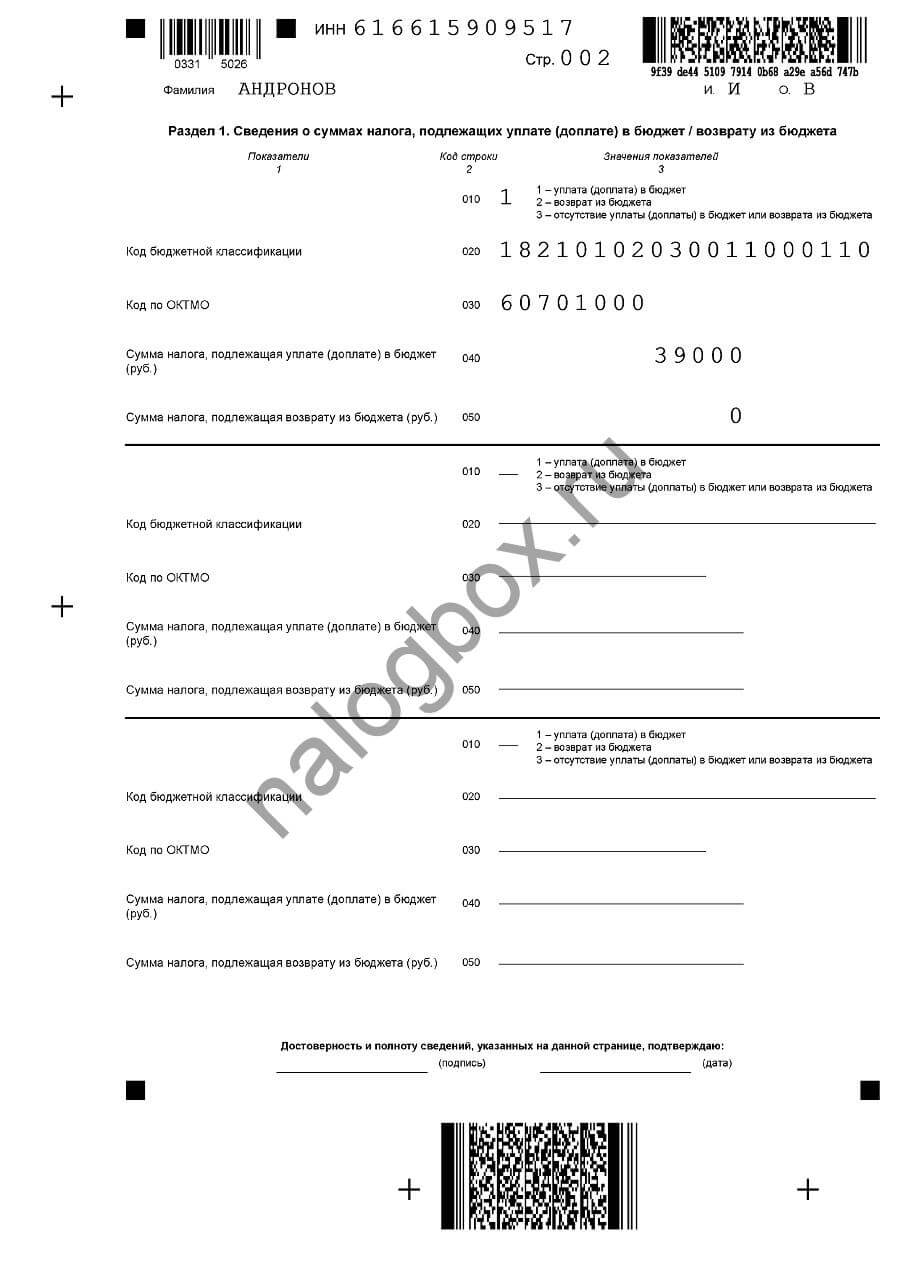

- Радел 1: впишите актуальные реквизиты. Можно переписать их с нашего образца. Укажите начисленный налог.

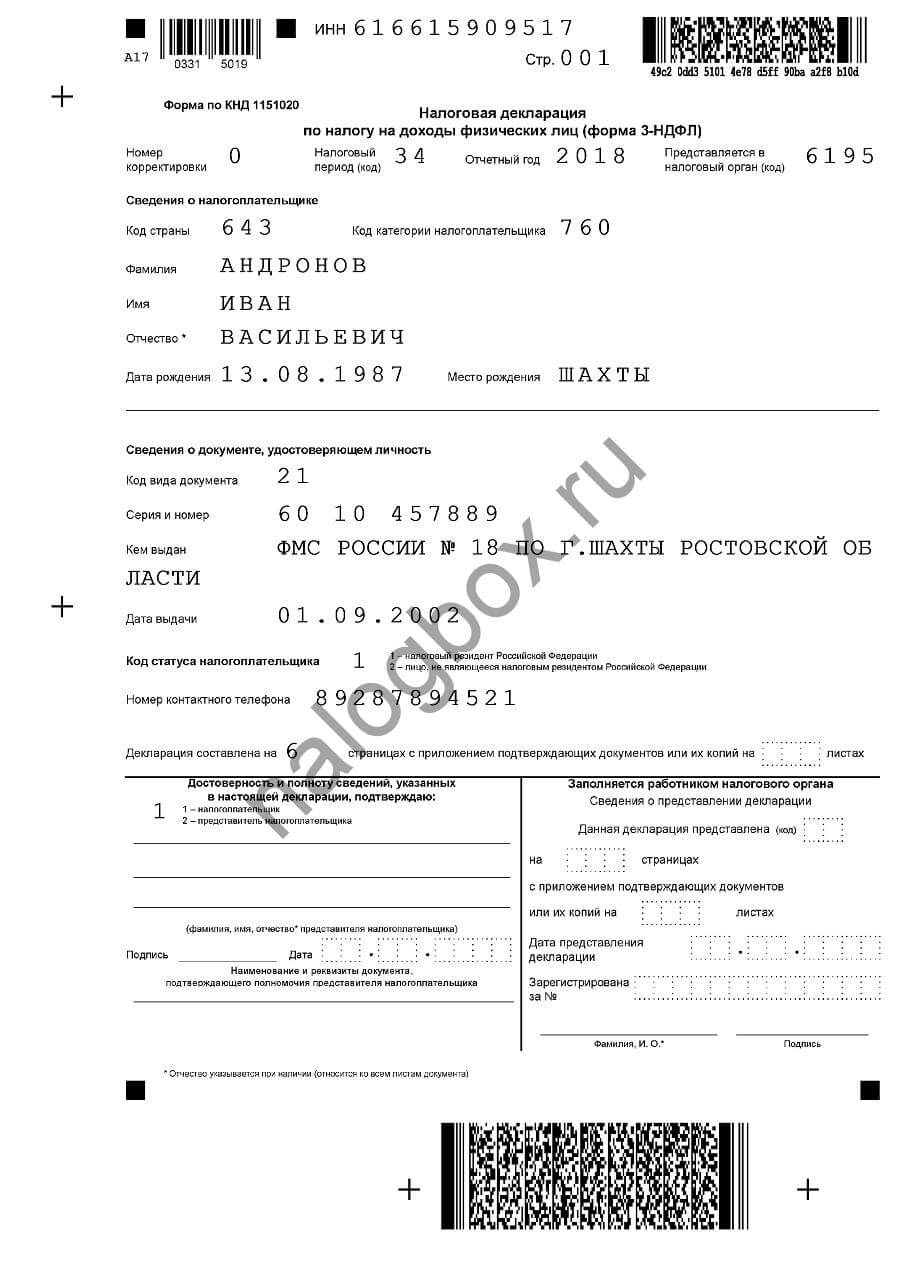

- Титульная страница заполняется стандартно.

Скачать этот бланк можно здесь.

Пример заполнения 3-НДФЛ при продаже дома с земельным участком

В случае продажи дома с земельным участком есть несколько тонкостей. Если вы продали их по одному договору, то отражение в декларации будет аналогично предыдущим примерам. При этом вычет дается один за оба объекта.

Если вы продали их отдельно и разным лицам, то в приложении 1 нужно указывать 2 источника дохода, и далее складывать суммы доходов и расходов в разделе 2. В этом случае тоже вычет дается один на 2 объекта.

Пример 5

Заполнение отчета:

- Расчет к приложению 1: поскольку у нас 2 объекта проданы разным лицам, то указывать их требуется так же отдельно. Алгоритм заполнения одинаковый. В пером блоке отражаете продажу одного объекта, например, земли. Во второй — дома. Если у вас есть еще что-то, то заполняете дальнейший блок. Если вы продали множество объектов недвижимости и все не поместились на листе, берете еще один лист и продолжаете отражать реализацию.

- Приложение 6: здесь указывается вычет в строках 1.1 и 1.6.

- Приложение 1: по отдельности запишите источники доходов — разных покупателей.

- Раздел 2: сложите все доходы из приложения 1 и впишите в строки 1.1 и 1.3, затем впишите вычет из приложения 6 в строку 1.4. В строке 1.6 посчитайте разницу и умножьте на ставку. Результат продублируйте в строку 1.5.

- Раздел 1: укажите реквизиты и посчитанную сумму.

- Титульная страница заполняется стандартно.

Скачать этот бланк можно здесь.

3-НДФЛ при продаже доли земли

Продажа земельного пая в 3-НДФЛ или доли отражается по отдельной графе.

Пример 6

Заполнение:

- В расчете отражаются рыночная и кадастровая стоимость. В этом примере кадастровая стоимость даже с коэффициентом выше рыночной, значит, берется в качестве базы кадастровая стоимость и она указывается в строке 050.

- В приложении 6 указываете расходы.

- В приложении 1 так же отражается кадастровая стоимость, умноженная на 0,7.

- В разделе 2 расчет проводится исчисление базы.

- В разделе 1 указывается сумма к уплате.

- Титульная страница заполняется стандартно.

Скачать этот бланк можно здесь.

Как заполнить 3-НДФЛ при продаже дачи

Дача с точки зрения подоходного обложения не отличается от дома, в декларации даже не указывается название продаваемого имущества. Важны — цена, срок владения и кадастровая стоимость.

Пример 7

Образец заполнения 3-НДФЛ при продаже дачи за 2018 год:

- Расчет к приложению 1: сравниваете рыночную и кадастровую стоимость.

- Приложение 6: указываете ваш вычет или расходы.

- Приложение 1: источник доходов и размер выручки.

- Раздел 2: ваши доходы и вычет равны, поэтому база нулевая и, соответственно, налог равен нулю. Но даже при нулевом налог вы обязаны сдать декларацию.

- Раздел 1: в графе налога ставите «0» и записываете остальные реквизиты.

- Титульная страница заполняется стандартно.

Скачать этот бланк можно здесь.

Итоги

- В 2019 году действует совершенно иная форма декларации с новыми названиями листов.

- При продаже имущества нужно учитывать особенности статей 217 и 217.1 НК РФ.

- Для случаев, когда имущество было приобретено после 2016 года, срок владения делится на 3 и 5 лет.

Спасибо! Всё понятно, но я не увидела бланки на скачивание.

Здравствуйте, сколько стоит составить декларацию 3ндфл?

в личном кабинете на сайте ФНС нет никаких данных

Добрый день! Спасибо за статью . Подробно и понятно. Вопрос: Я продала участок в 2019 году за 250000 руб. . а купила его год назад за 230000 рублей . буду ли я должна платить 13% с дохода или можно не указывать в НДФЛ-3 данные о покупке .руководствуясь тем , что сумма продажи равняется налоговому вычету ?

Добрый день! В 2012 году получила наследство земельный участок 1500кв.м с жилым домом. В 2019 году земельный участок разделили на 700 кв.м и 800 кв.м. и соответственно выдали св-во о собственности 2019 годом. И в 2019 годом все это продали. Получается, что нужно теперь платить налог? Или как-то можно доказать, что я владела данным имуществом с 2012 года и освобождаюсь от подачи декларации и уплаты налога с продажи?

Здравствуйте!

Купил земельный участок с домом в 2017 за 2.000.000 руб.

Построил еще один дом и продал всё вместе (участок и 2 дома) по рыночной стоимости 11.000.000 (не выделяя в договоре стоимость каждого объекта). Кад.стоимость участка 1.000.000, старого дома 1.000.000, 8.000.000. Подскажите, пожалуйста, если не выделяли стоимость каждого объекта, то можно ли и кадастровую стоимость указать также «слитную» 10.000.000 ??? Иначе программа не дает. Спасибо!

Добрый день! Получил в наследство земельный участок с домом в 2018 году. В 2019 продал всё вместе (участок и дом) по рыночной стоимости 1 550 000 (не выделяя в договоре стоимость каждого объекта). Кадастровая стоимость участка 800 000, дома 1.000.000. Подскажите, пожалуйста, если не выделяли стоимость каждого объекта, то можно ли и кадастровую стоимость указать также общую 1 800 000 ? Если нет, то как тогда разделить по объектам цену продажи?

Продали дачный участок за 600000 руб. (кадастровая стоимость 1600000 руб.) в 2017 году. В наследство вступили в 2012 году, зарегистрировали в 2016 году. Как будет расчитать налог?

Здравствуйте.

Здесь нужно сравнить фактическую цену продажи с рыночной ценой, если она значительно ниже, то для целей налогообложения принимается кадастровая стоимость, умноженная на коэф. 0,7 и затем вычесть 1000 000 руб. (вычет при продаже) и с разницы уплатить налог 15 600 руб.

(1600000*0,7 – 10000000)*13%.

Добрый день! Помогите пожайлуста заполнить 3-НДФЛ , немного запуталась! Земельный участок куплен в июле 2017года за 30000 руб. , а продан в июле 2018 года за 30000 руб. Кадастровая стоимость участка 71439,05 руб. Следовательно , налогооблагаемая база будет 50007,34 руб. Не пойму , что писать в разделе 2 строка 010, 030, 040. (50007,34 , 50007,34 , 60000 соотв. или нет?)Приложение 1 стр.070 пишу 50007,34 ? Приложение 6 строка 010 пишу 30000 , строка 020 пишу 30000 , строка 160 пишу 60000 ? Или строка 010 пишу 30000 , строка 020 пишу 0 . строка 160 пишу 30000 и соотв. в разделе 2 строка 040 пишу 30000, строка 060 пишу 0 ? То есть размер имущ .вычета беру 30000 или беру сумму расходов 30000 для уменьшения налоговой базы (50007,34) , тогда появляется налог для уплаты (50007,34 — 30000)* 13%= 2600,95 ?Хотелось бы увидеть образец 3НДФЛ для такой ситуации. Спасибо . Елена.

Вопрос по налогу в результате продажи з/у менее 3 х лет в собственности

Елена, здравствуйте.

Какой у вас вопрос? Напишите, пожалуйста.

Добрый день! В 2019 году продажи участок земли , свид-во о гос регистрации от 2014 года,

Нужно ли подавать декларацию 3 НДФЛ? Спасибо

Дачный дом и баня в собственности менее трех лет, как заполнить декларацию