Пошаговая инструкция заполнения

Образец заполнения 3-НДФЛ для ИП за 2018 г.

Нужно ли сдавать, если деятельность не велась

Должен ли ИП на ЕНВД сдавать 3-НДФЛ

Индивидуальным предпринимателям нужно сдавать форму 3-НДФЛ в некоторых строгих случаях. Как это сделать в новом году- читайте в статье.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что такое 3-НДФЛ для ИП

Чтобы понять правила заполнения 3-НДФЛ для ИП, разберем основные понятия и нормы Налогового кодекса России. Что нужно знать:

- ИП — это экономический субъект, который занимается бизнесом без регистрации фирмы, т. е. от своего имени, будучи физическим лицом, но по НК РФ предприниматели и обычные граждане облагаются разными налогами, поэтому нужно разделять доходы от бизнеса и от деятельности в качестве обычного гражданина;

- 3-НДФЛ — это, в соответствии со ст.80 НК РФ, заявление по подоходному налогу, подаваемое гражданами, если у них были доходы, за которые не отчитался налоговый агент, другими словами — за доходы, по которым некому отчитаться, кроме самого их получателя — гражданина; также эта декларация подается для получения вычетов — возвратов из бюджета;

- налоговый агент — это, как правило, работодатель лица; он не только отчитывается в налоговую по зарплате своих сотрудников, но и удерживает и перечисляет в бюджет НДФЛ с заработных плат своего персонала;

- ИП становится плательщиком НДФЛ в 2 случаях: он работает на ОСНО, а не на спецрежиме, либо часть его бизнеса ведется на ОСНО, а часть — на спецрежиме; во втором случае предприниматель ведет раздельный учет;

- по доходам, облагаемым НДФЛ, ИП может использовать вычеты и предъявлять расходы согласно правилам главы 23 НК РФ.

Чтобы заявить о доходах или получить вычет по 3-НДФЛ для ИП требуется общая форма декларации — она единая для всех физических лиц, но в зависимости от особенностей и природы доходов и расходов в нее добавляются разные листы. В 2019 году действует новый бланк, принятый ФНС России 3 октября прошедшего года приказом № MMB-7-11/569@. Его можно загрузить в формате PDF по этой ссылке.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Какие расходы можно включить в 3-НДФЛ

Все расходы предпринимателя, которые можно отнести в финансовый результат (т. е. вычесть из облагаемых доходов), называются профессиональными вычетами. Они регулируются ст.221 НК РФ.

По общему правилу расходы при определении базы НДФЛ аналогичны расходам при определении базы налога на прибыль, а это:

- материальные расходы, в 3-НДФЛ для ИП — одни из ключевых;

- амортизационные;

- зарплата работников;

- прочие.

К прочим относятся страховые взносы за себя и сотрудников, имущественные налоги в части имущества, используемого для ведения бизнеса. НДС не уменьшает базу подоходного налога.

Если эти условия невозможно соблюсти, то база предпринимателя уменьшается на 20% — минимальный профессиональный вычет. Как еще уменьшить 3-НДФЛ у ИП:

- использовать стандартные вычеты — при наличии несовершеннолетних детей и т. д. по ст.218 НК РФ;

- социальные вычеты — при затратах на лечение и обучение себя и членов семьи и т. д. по ст.219 НК РФ;

- имущественные — при издержках на жилье, по ст.220 НК РФ.

Важно!

Учет доходов и расходов предприниматель обязан вести в специальном журнале. Физические лица освобождены от обязанности ведения бухгалтерского учета.

Как посчитать 3-НДФЛ для ИП

Считать 3-НДФЛ для ИП налоговые органы не обязаны, как они это делают для обычных граждан. В соответствии со ст.227 НК РФ индивидуальные предприниматели — плательщики НДФЛ — самостоятельно рассчитывают годовой налог и отражают его в декларации. Но еще до подачи отчета ИП обязаны представлять в ИФНС отчет 4-НДФЛ, в котором нужно указать предполагаемый доход в течение года.

Первый раз такая декларация подается при получении первого дохода — в течение 5 дней. В дальнейшем декларации подается, если реальные доходы лица увеличились или уменьшились более чем на 50%. Опираясь на этот отчет, ИФНС рассчитывает для ИП авансовые платежи — трижды в год ИП платит НДФЛ авансами. А затем — сумму за год за вычетом авансов и профессиональных вычетов.

В соответствии со ст.221 НК РФ предприниматели вправе уменьшать базу обложения на величину фактических расходов, которые определяются так же, как определяются расходы по главе 25 НК РФ. Если же предприниматель не может определить свои расходы, то он вправе уменьшить базу на 20%.

Какие листы заполнять в 3-НДФЛ для ИП

Всего в новом бланке 13 страниц. Вы можете скачать его здесь. ИП из 3-НДФЛ необходимо сдавать листы:

- Приложение 3 — в прошлом лист В;

- Раздел 2;

- Раздел 1;

- Титульная страница.

Если у вас были доходы или расходы, не относящиеся к бизнесу, то понадобятся и другие страницы:

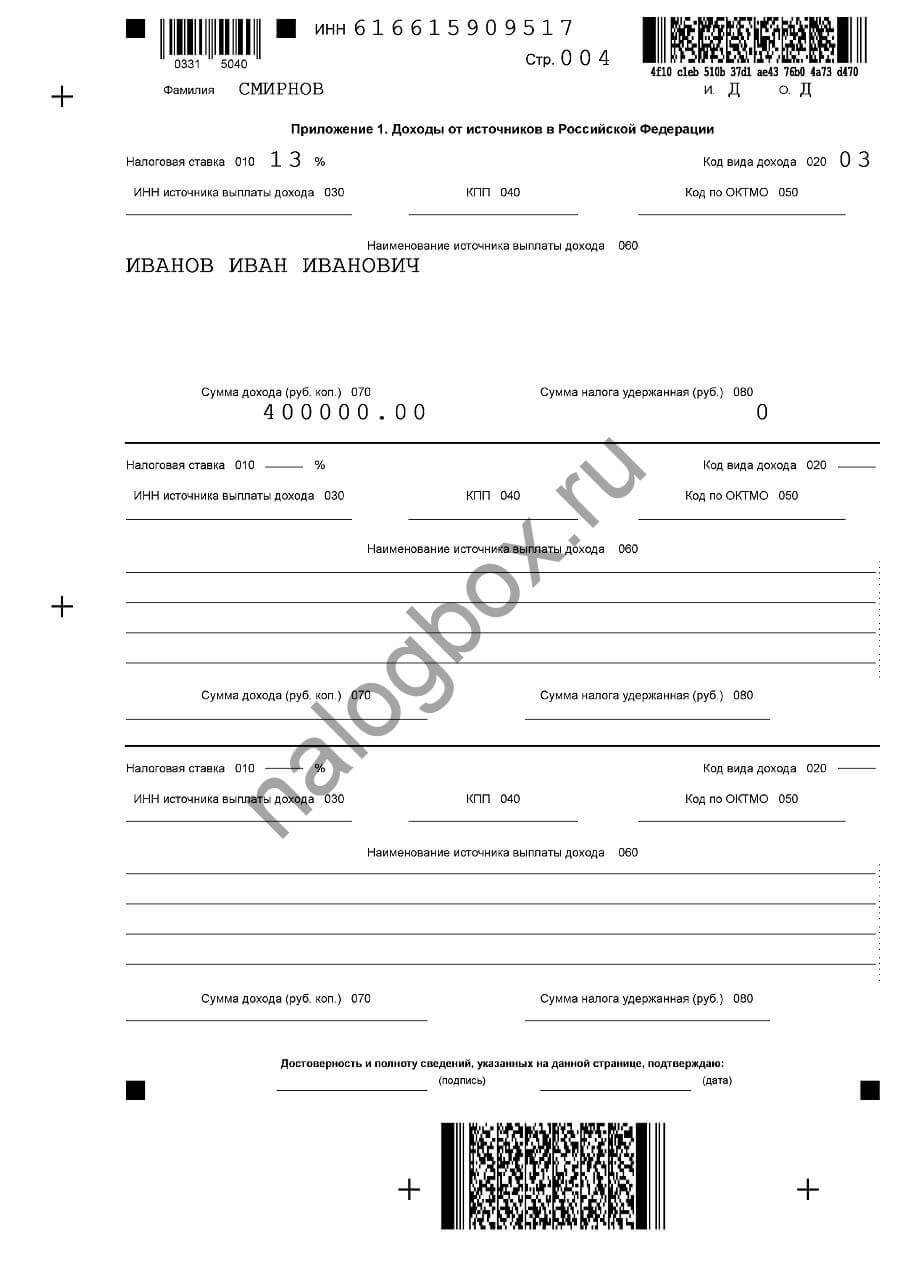

- Приложение 1 — для полученных в стране доходов;

- Приложение 2 — для заграничных источников;

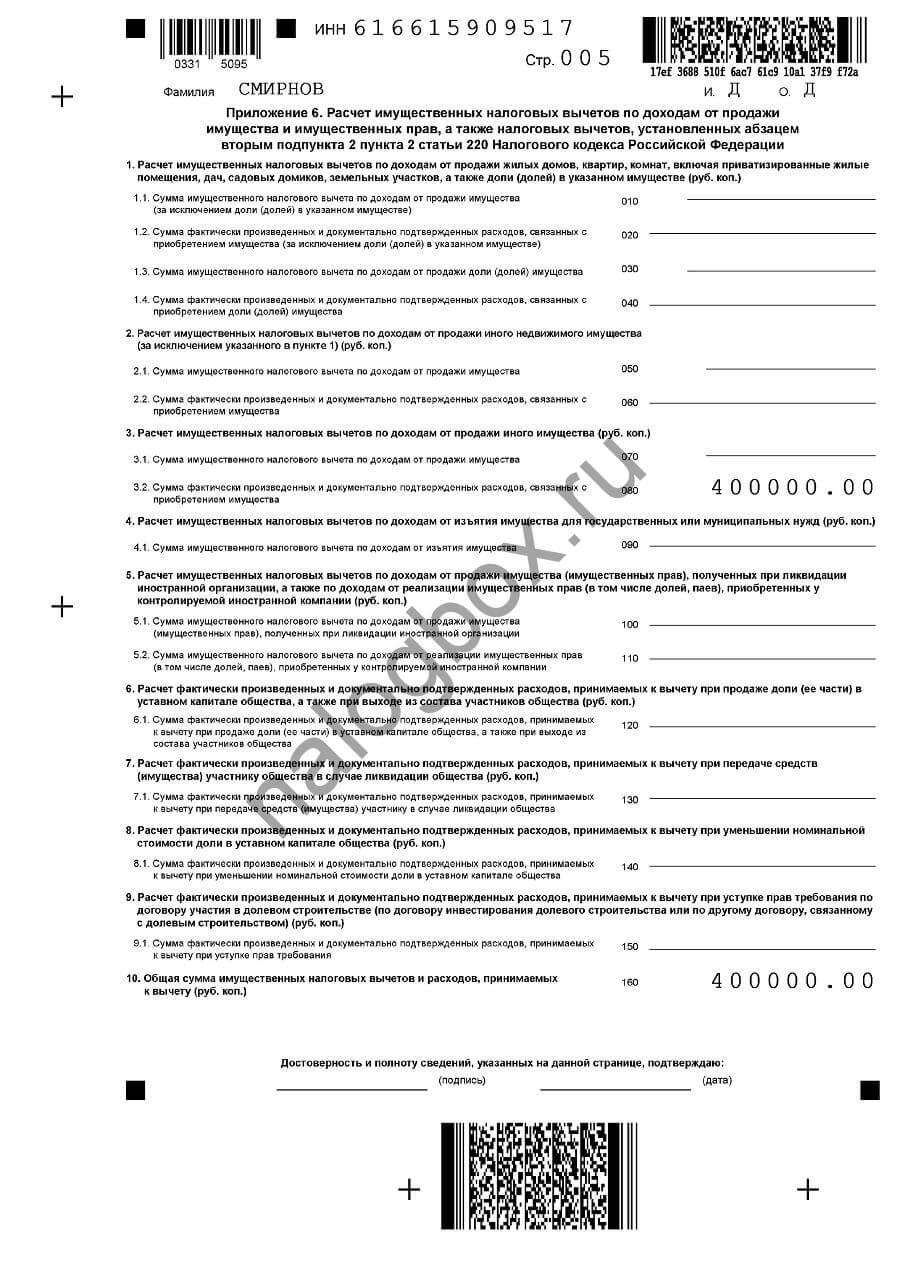

- Приложение 6 — социальные, стандартные и инвестиционные вычеты;

- Приложение 7 — имущественные;

- Приложение 8 — по операциями с финансовыми инструментами и ценными бумагами;

- и т.д.

Если на одном листе у вас не поместились данные, то нужно добавлять еще один такой же и продолжать запись. Все листы обязательно нумеруются и собираются по порядку.

Как заполнить 3-НДФЛ индивидуальному предпринимателю: пошаговая инструкция

К указанному приказу есть порядок заполнения 3-НДФЛ для ИП и других категорий плательщиком, но намного проще руководствоваться наглядными примерами и инструкциями, чем сложным текстом приказа.

Существующие способы заполнения:

- бумажный бланк — вручную;

- электронный бланк — в программе;

- электронный бланк — в онлайн-сервисе.

Также всегда можно заполнить отчет платно — в специализирующихся на оказании подобных услуг фирмах. Стол или окно подобной организации есть в каждой налоговой. Есть и бесплатный способ заполнения при поддержке налоговых консультантов — в период декларационной кампании 3-НДФЛ, которая проводится ежегодно весной (с февраля и до конца апреля).

Рассмотрим порядок заполнения в программе.

Пример 1

Заполнение:

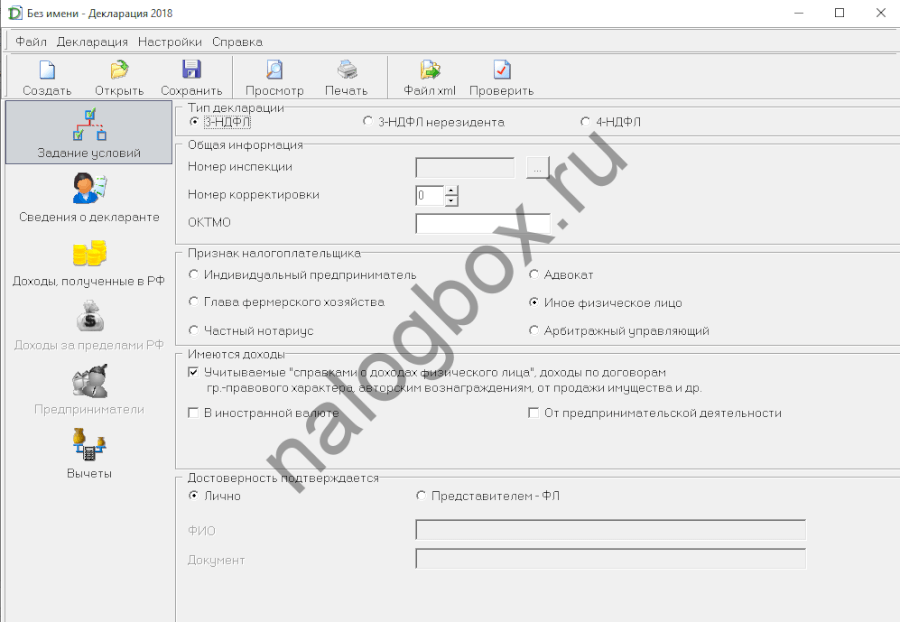

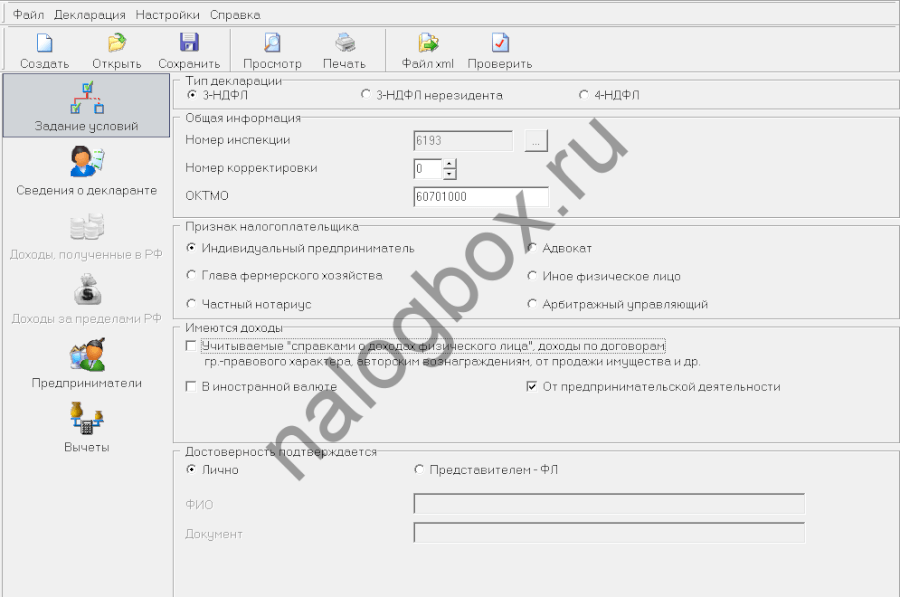

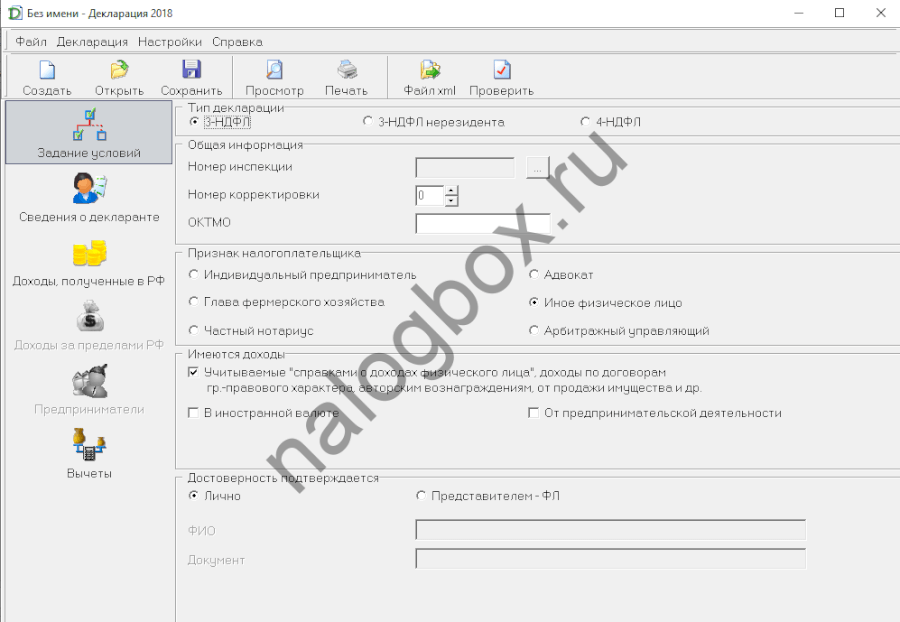

- Откройте программу.

- Первое окно перед вами — основные сведения.

- Здесь вы заполняете строки по порядку. Сначала — номер ИФНС.

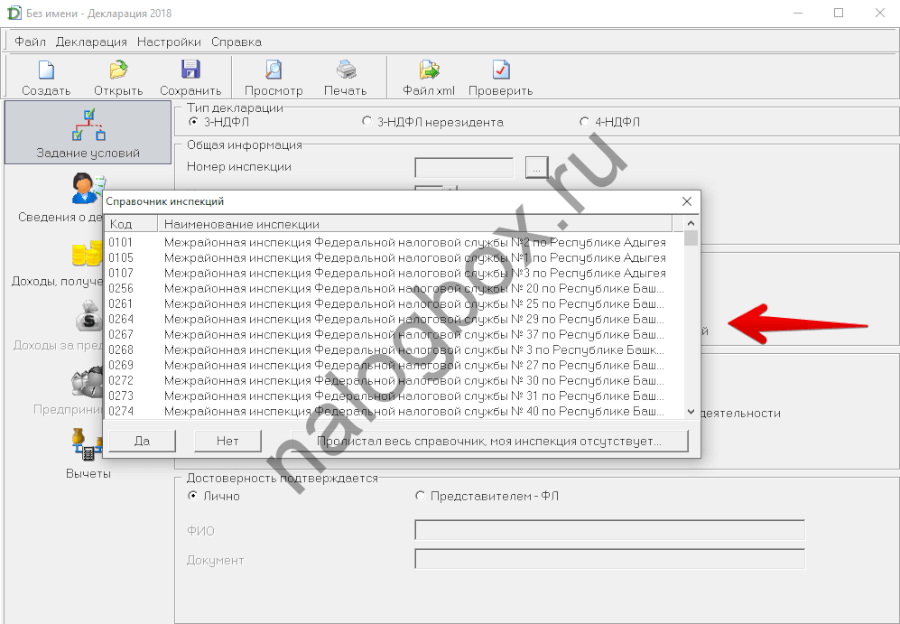

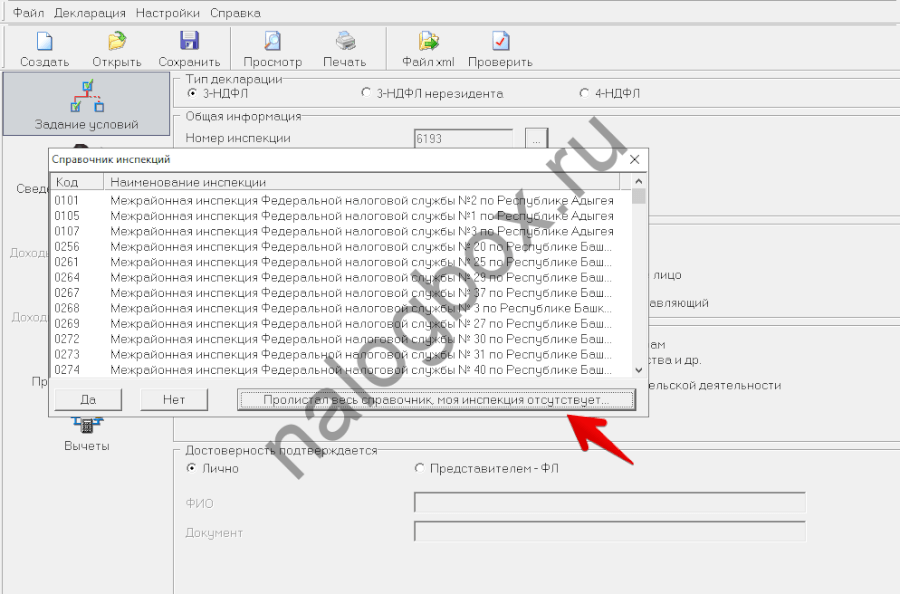

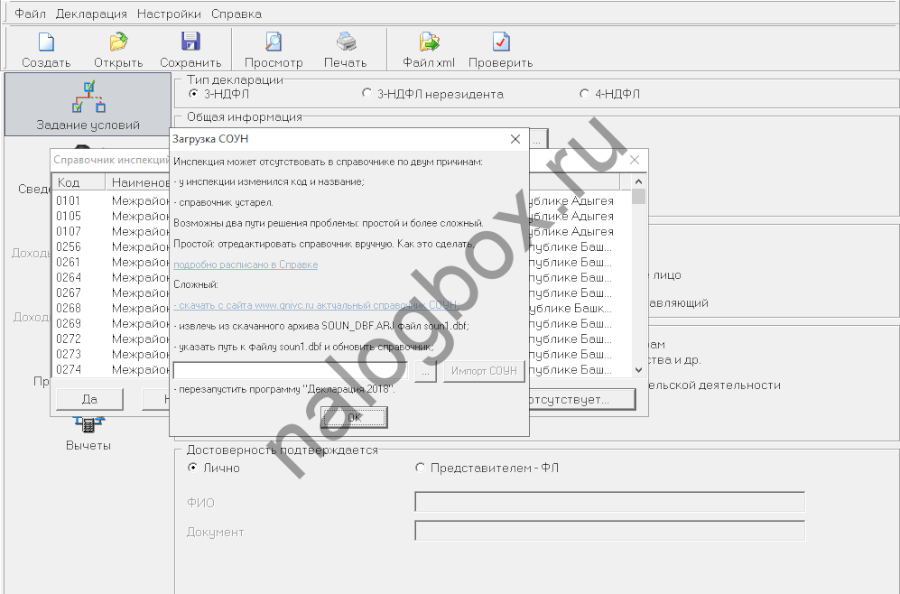

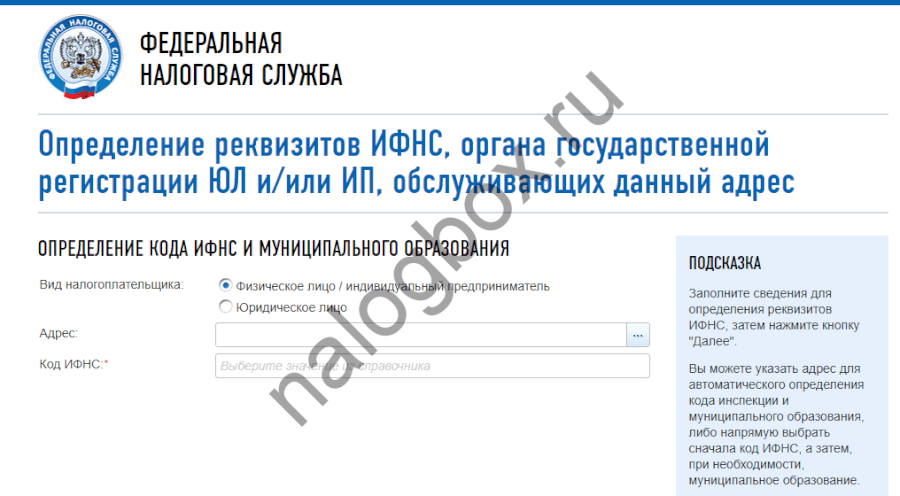

- Если вы не можете найти свою ИФНС, то можете воспользоваться специальной формой.

- Здесь нужно вручную добавить новый код или сделать это программно.

- А если вы просто не знаете код ИФНС, то его легко найти на сайте ФНС — воспользуйтесь сервисом для поиска реквизитов своей налоговой.

- Здесь вам достаточно указать свой адрес, и будет выведена информация о налоговой.

- Строка корректировки пропускается, если вы не подаете уточненную декларацию.

- ОКТМО — смотрите через тот же сервис.

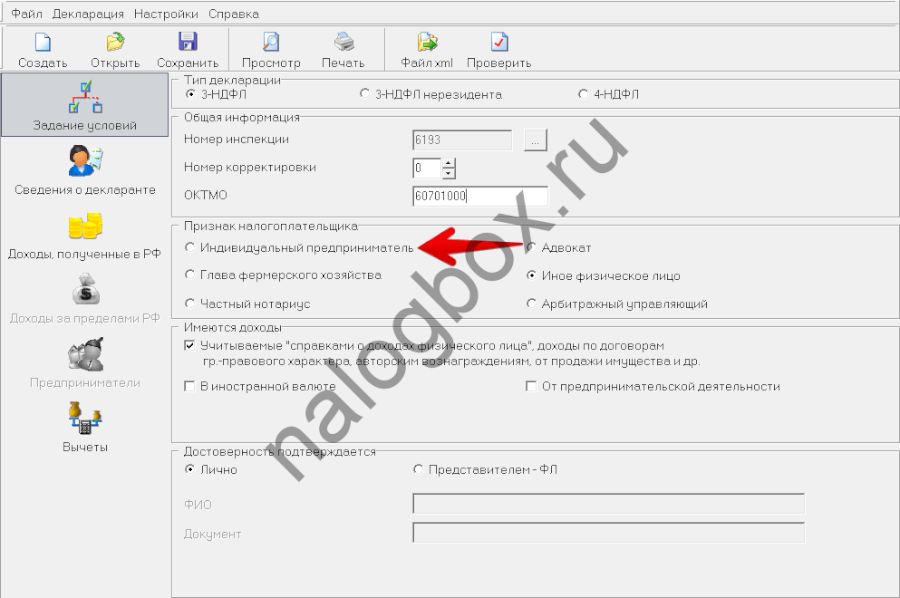

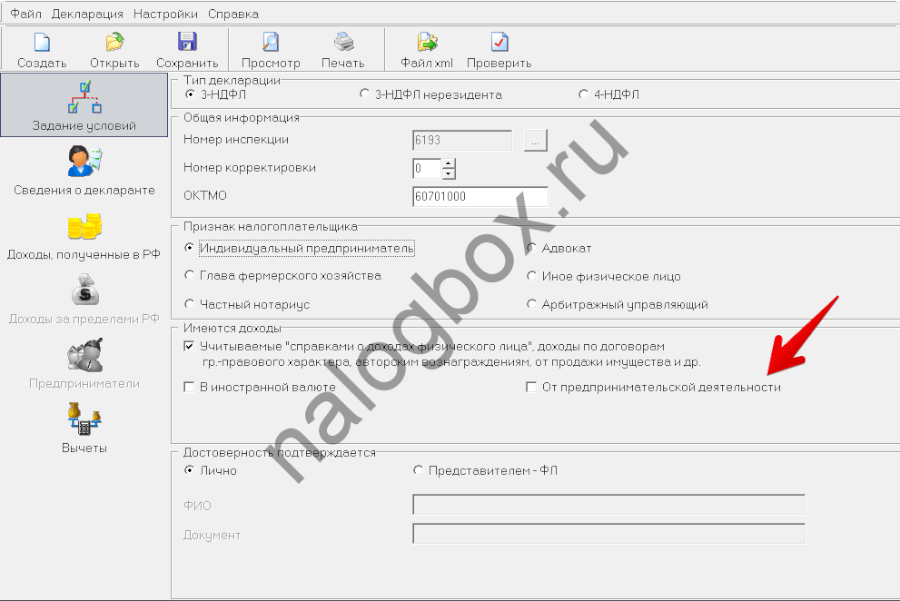

- Статус налогоплательщика в 3-НДФЛ для ИП за 2018 год по умолчанию определен как иное физическое лицо. Переставьте флажок в строку ИП.

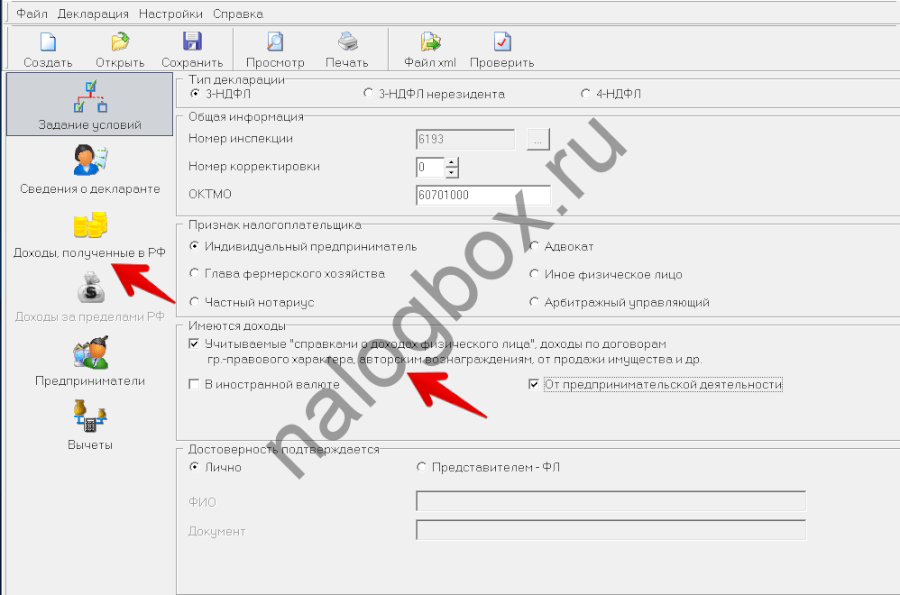

- Так же по усмотрению доходами отмечены доходы по месту работы. Вам нужно поставить флажок в графу предпринимательской деятельности.

- При этом у вас откроется раздел «Предприниматели».

- Если у вас есть и иные доходы — например, вы продали имущество или получили гонорар за какую-то работу, т. е. не связанные с вашим бизнесом, то в строке доходов по справкам флажок оставляете, т. к. вам нужно заполнять раздел «Доходы, полученные в РФ». Если таковых не было, уберите флажок, этот лист лишний.

- Достоверность — если сдавать декларацию будете сами, оставьте «Лично». В противном случае — переставьте на «Представителя».

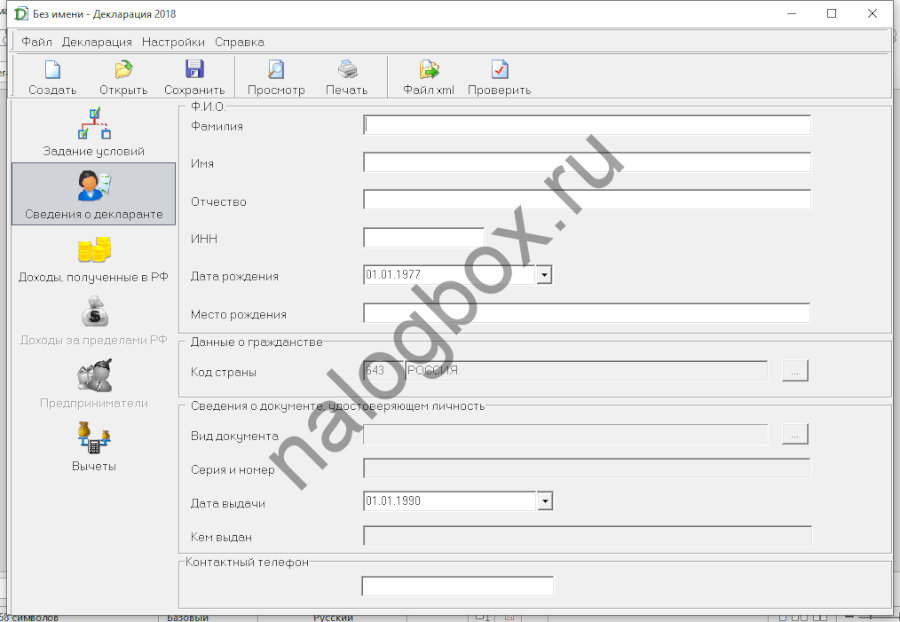

- Переходите к следующему окну.

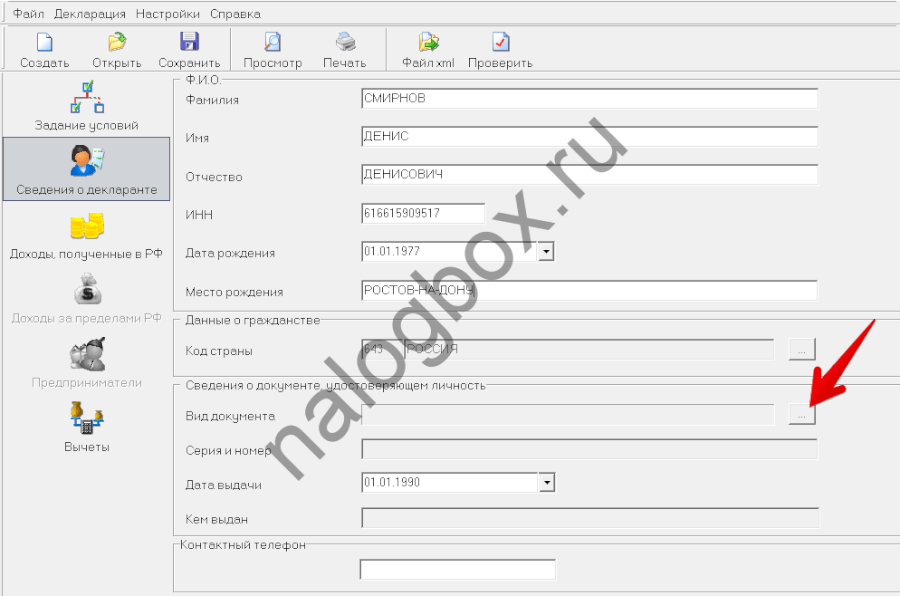

- Это окно основной информации об адресанте.

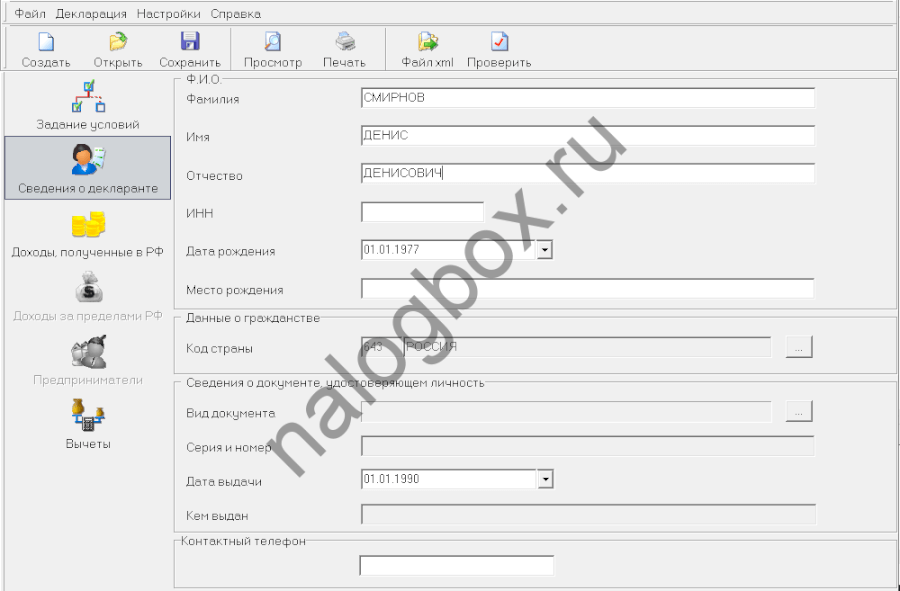

- Включите кнопку Caps Lock и заполните графы ФИО, дату и место рождения.

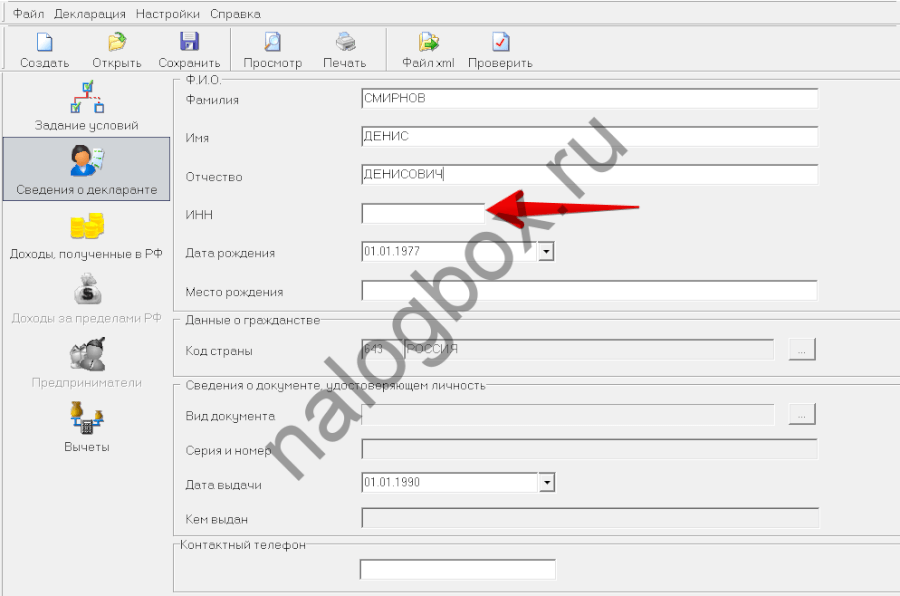

- Графа ИНН — подавая отчет как ИП, вы обязаны его указать. А когда форму подает физическое лицо по обычным доходам (не связанным с личным бизнесом), то номер можно не записывать.

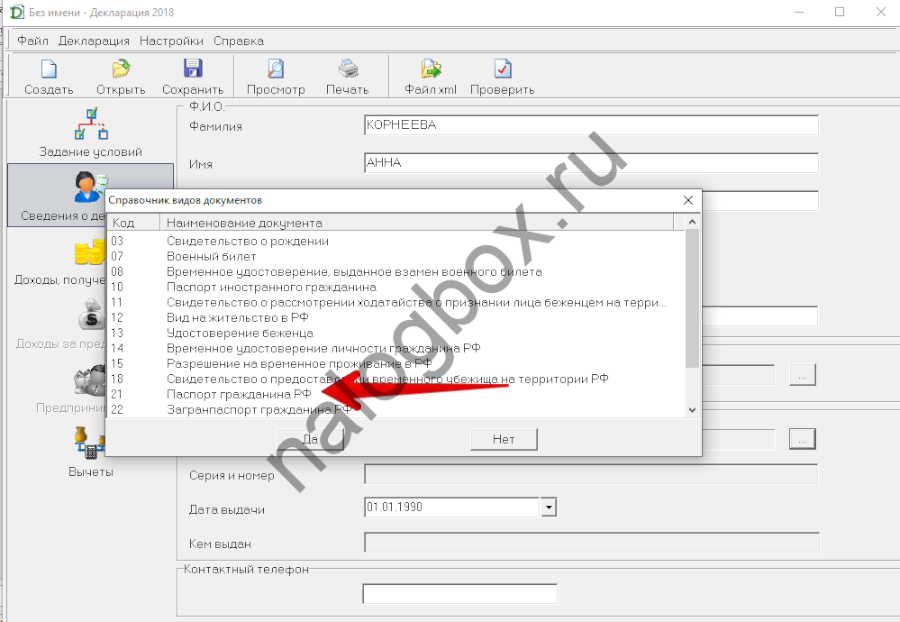

- Выберите код документа — 21.

- Запишите сведения о своем паспорте.

- По желанию можете ввести номер телефона для связи с проверяющим инспектором.

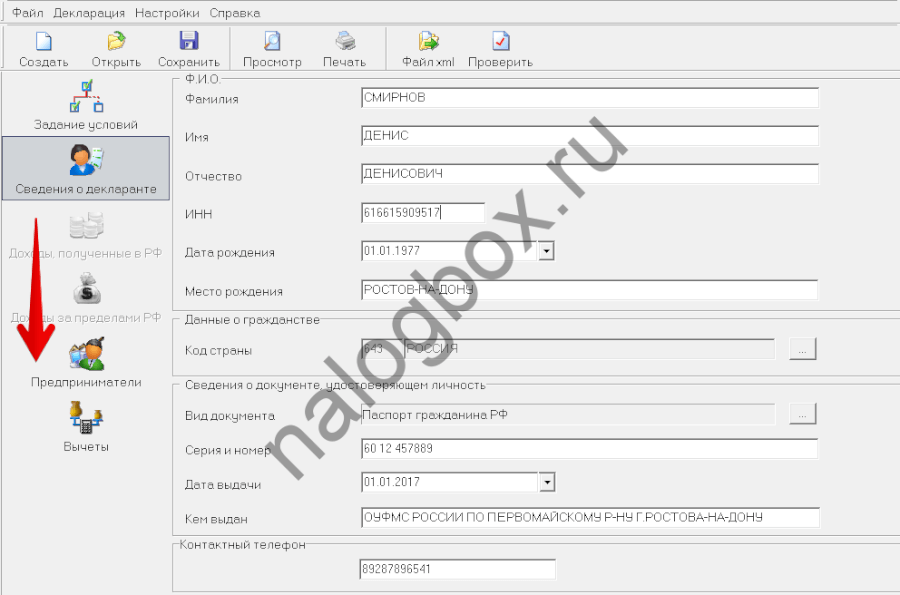

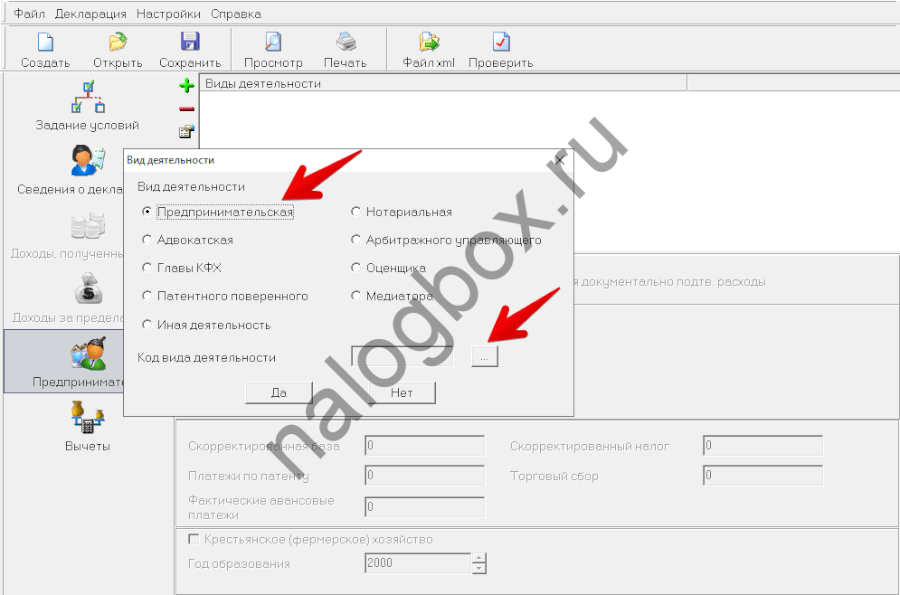

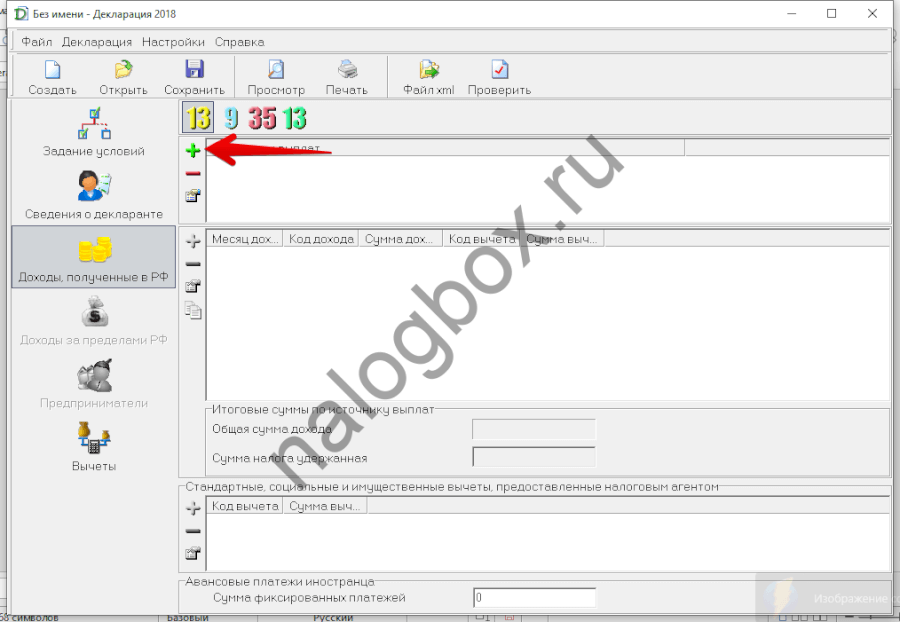

- Переходите к окну для предпринимателей.

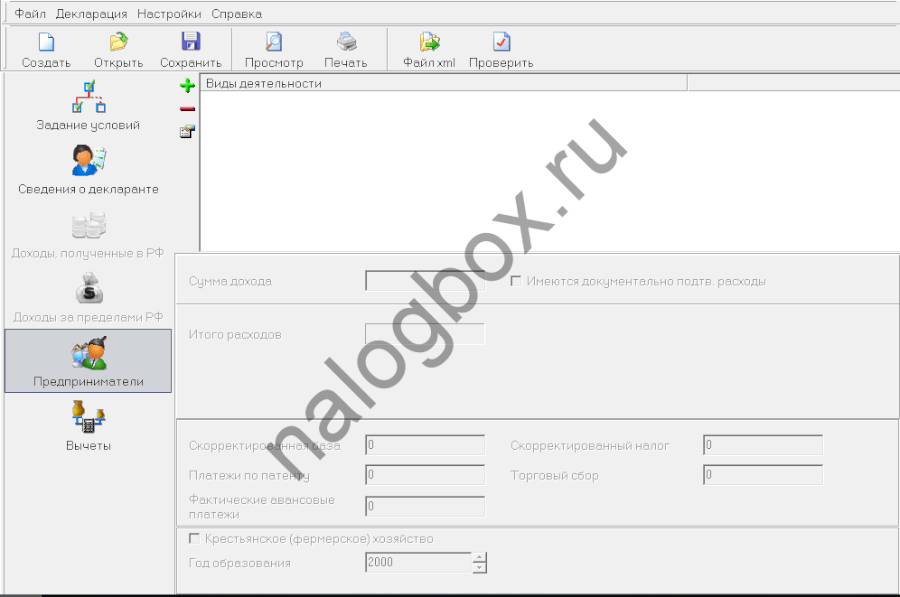

- Здесь нужно указать деятельность по ОКВЭД и сами доходы.

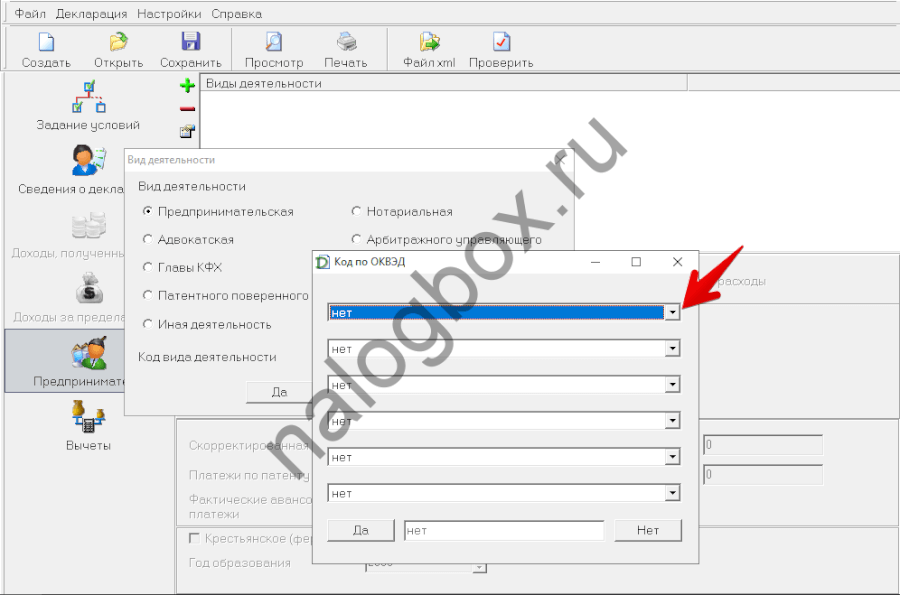

- Нажмите на знак для добавления кода. Оставьте флажок в строке «Предпринимательская» и нажмите на кнопку для открытия справочника кодов.

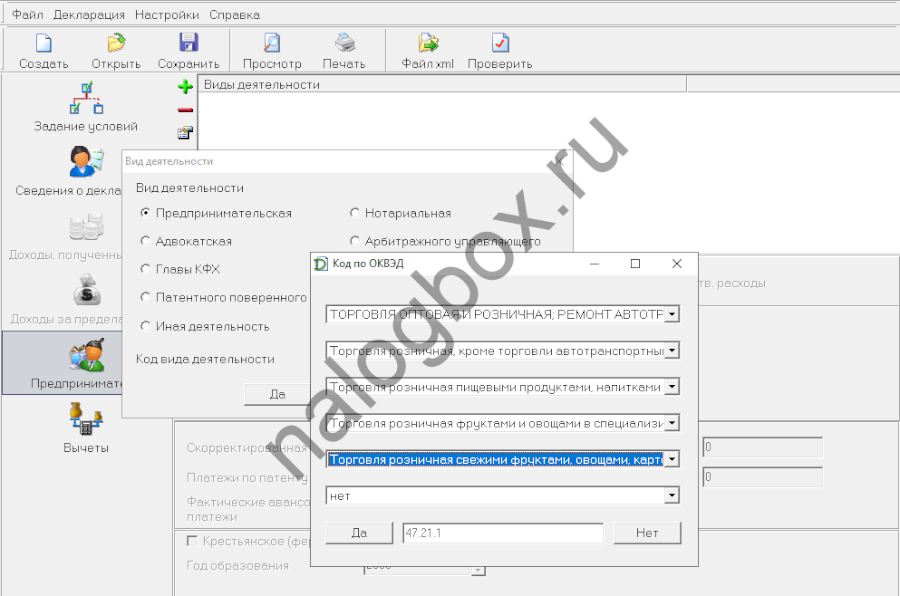

- Здесь выберите свою деятельность. У Смирнова — розничная торговля свежими фруктами.

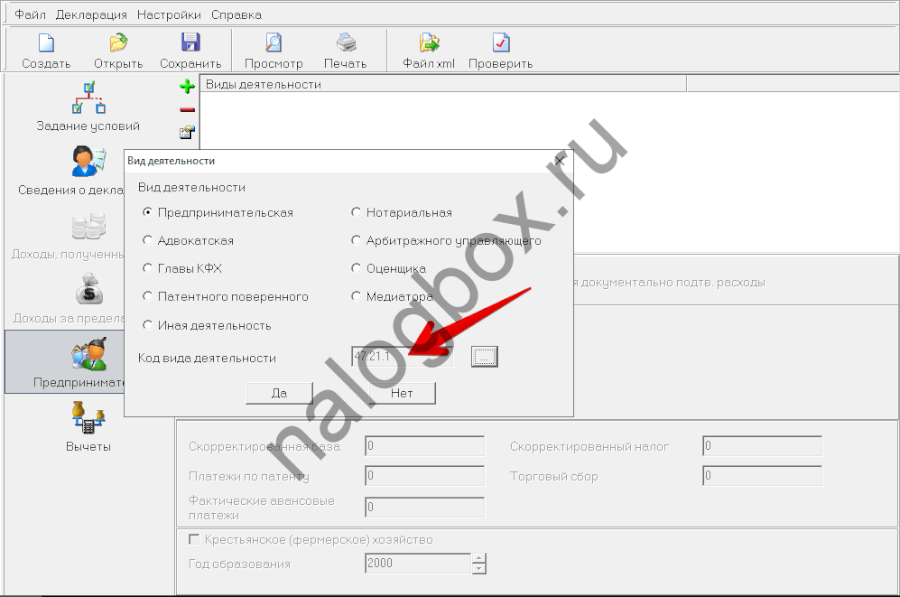

- Ваш код появится в первом окне.

- Теперь ОКВЭД добавлен в таблицу.

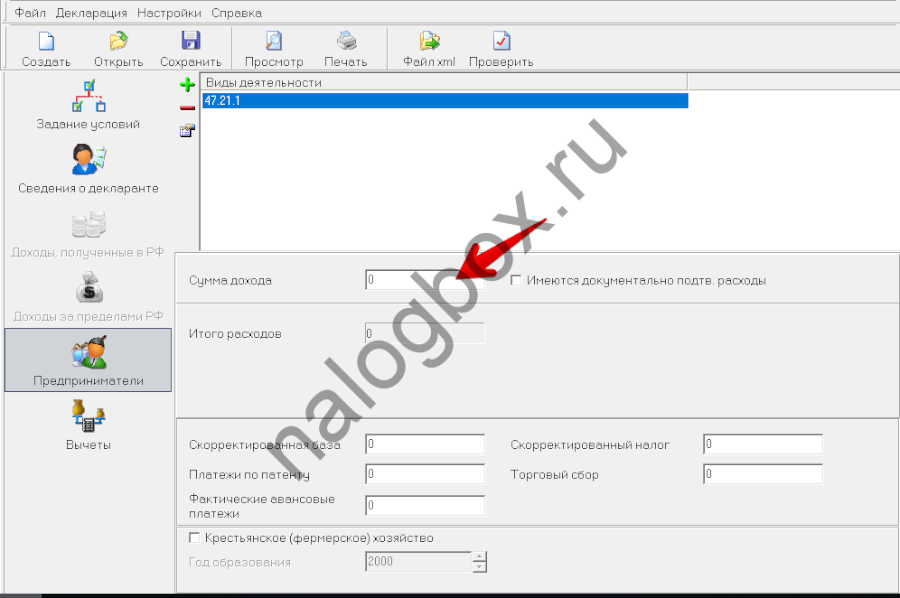

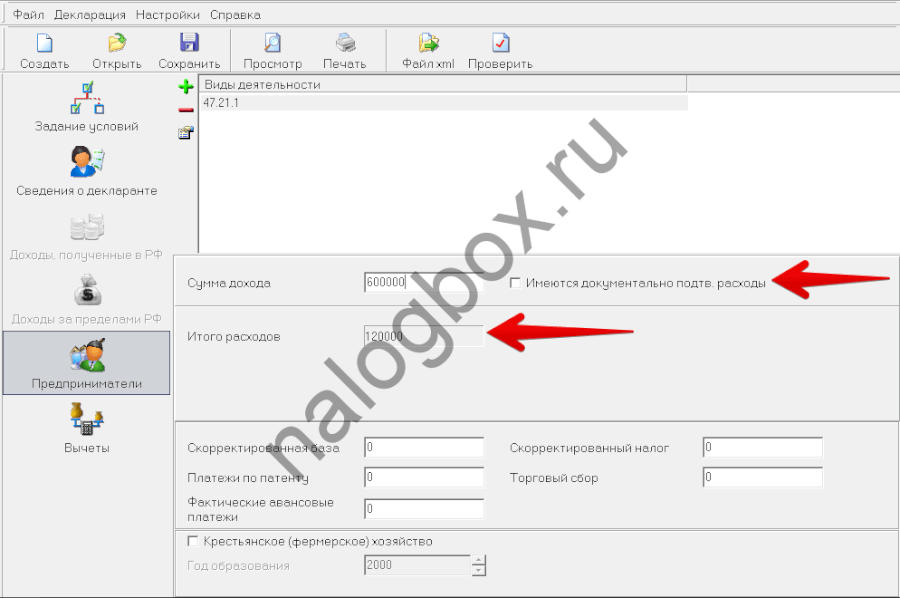

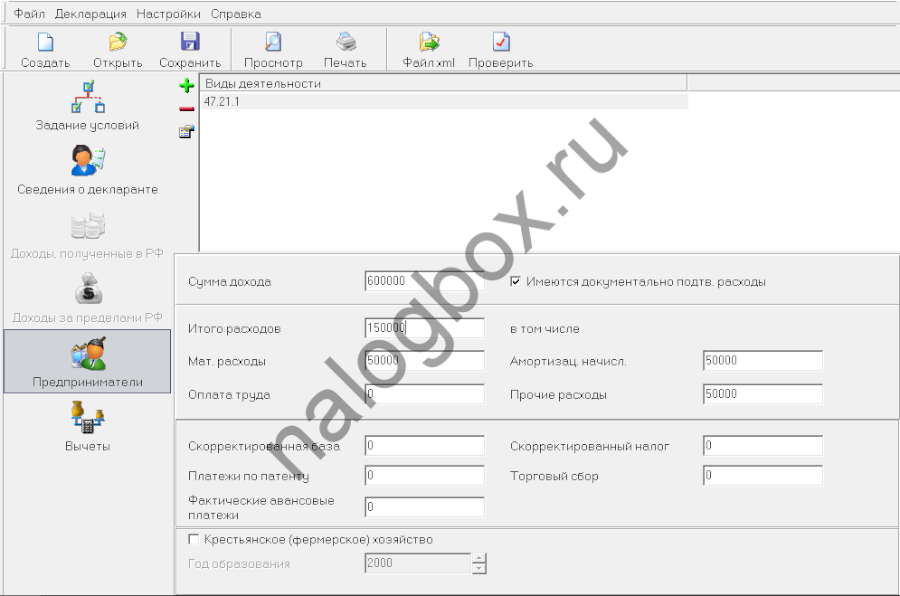

- Запишите реальную сумму доходов за прошедший год согласно вашей книге учета доходов и расходов.

- Автоматически вам будет дан вычет в размере 20%. Но вы можете указать и реальные расходы, если можете их подтвердить документами.

- Заполните графы расходов. Обратите внимание, если у вас есть наемные работники, то за них вы платите НДФЛ, выступая налоговым агентом, а страховые взносы ИП учитываются при расчете 3-НДФЛ в затратах. Укажите итоговую сумму.

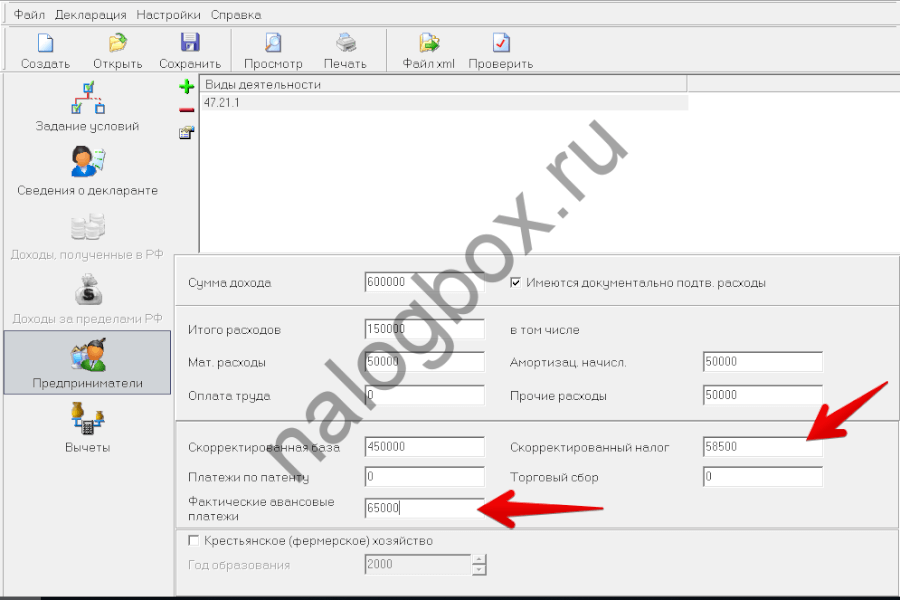

- Далее нужно скорректировать НДФЛ по сравнению с начисленными авансовыми платежами по 3-НДФЛ для ИП налоговой. Укажите реальную базу и реальный налог. У Смирнова реальный НДФЛ меньше начисленного, значит ему должны вернуть излишек.

- Если у вас было право на вычеты, то добавьте листы и по ним.

- Часто граждане пользуются вычетами за детей. Если же никаких вычетов не было, то декларация заполнена.

- Сохраните отчет.

Вы можете выгрузить сохраненный файл в «Личный кабинет налогоплательщика» и, если у вас есть электронная подпись, сразу отправить ее в налоговую. Также можно перенести электронную форму на флешку и подать в ИФНС при личном визите.

Образец заполнения декларации 3-НДФЛ для ИП за 2018 год

Трудность заполнения бумажного бланка в том, что все коды и номера нужно искать в справочниках, а также придерживаться строгих правил заполнения. Так, обязательно использование черной или синей пасты.

Рассмотрим, как выглядит бумажная версия отчета при тех же исходных данных:

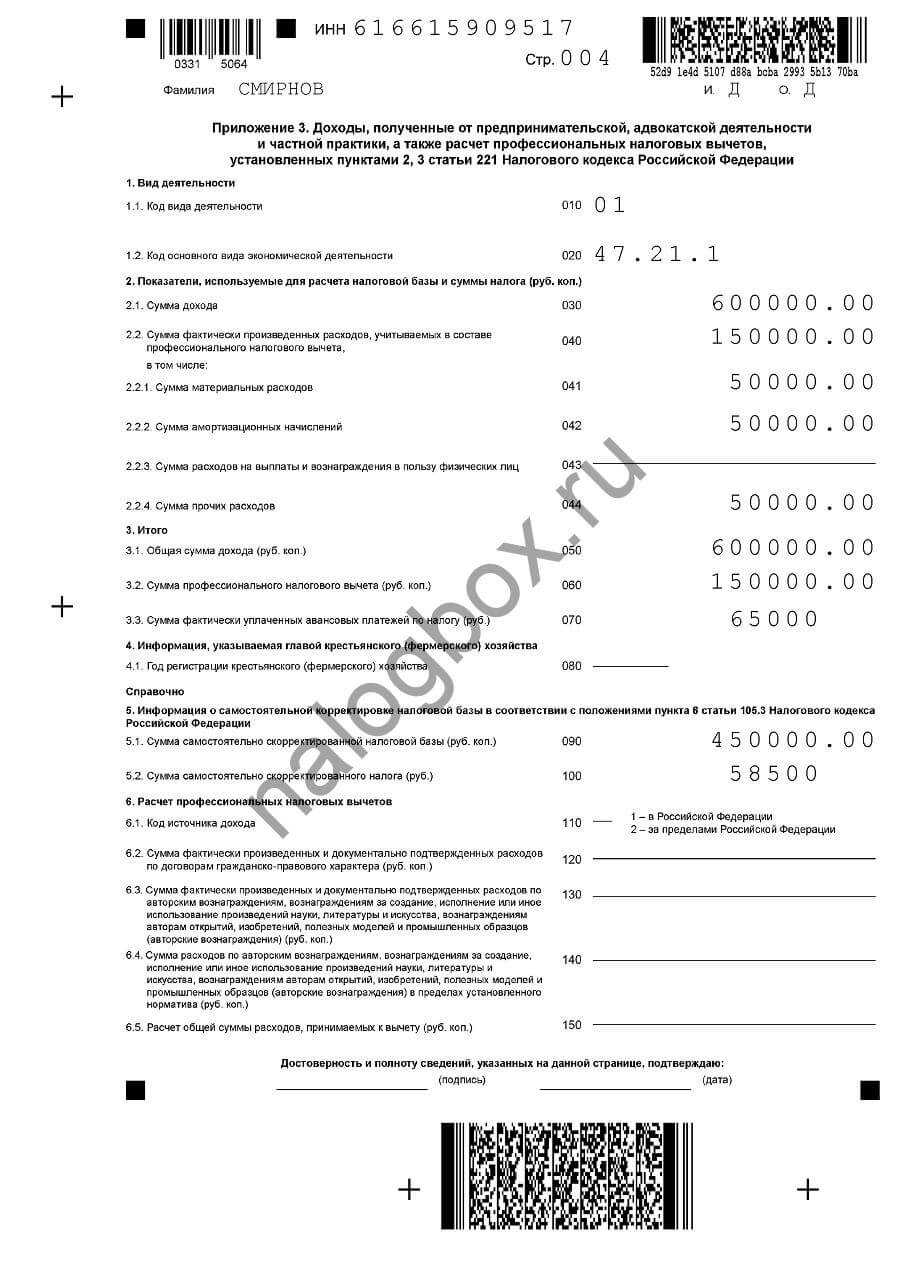

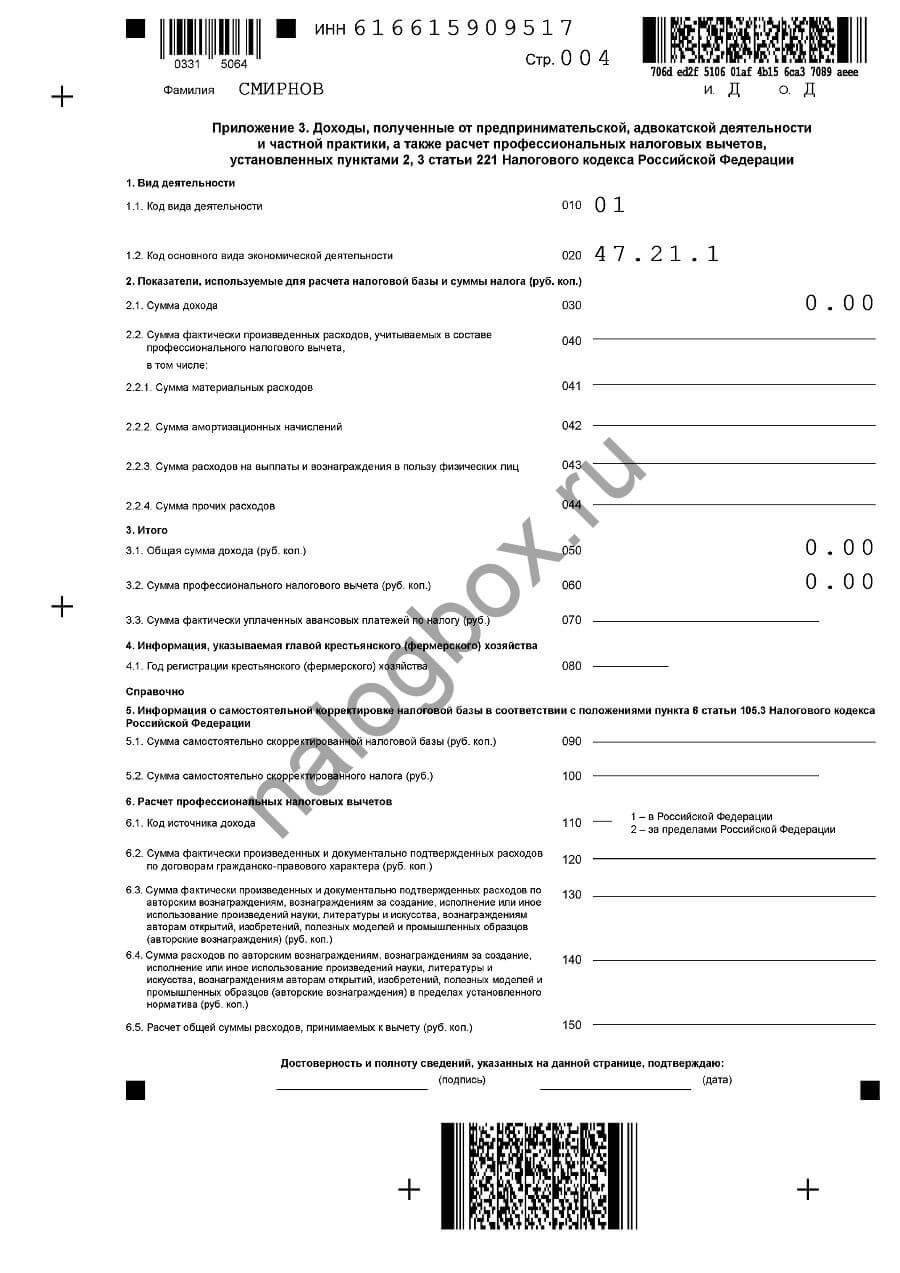

- Приложение 3.

- Укажите ваш ИНН.

- Если вы не знаете свой номер, то воспользуйтесь сервисом ФНС.

- Фамилию можно записать прописными буквами, а остальные графы заполняются печатными и заглавными.

- Графа 010 — «01» для ИП.

- Графа 020 — укажите ваш ОКВЭД. Вы можете найти его в регистрационных документах либо — искать по справочнику ОКВЭД-2 в интернете.

- Графа 030 — сумма дохода в декларации 3-НДФЛ для ИП, подтвержденная документами, в отличие от предполагаемого, который указывается в 4-НДФЛ.

- Графа 040 — ваши расходы. Пишите либо фактические издержки, либо 20% от доходов.

- Дальше нужно расшифровать расходы.

- В п.3 запишите итоги — доходов всего и расходов всего.

- Ваши уплаченные ваши указываются в графе 070.

- В п.5 нужно указать разницу между фактическим НДФЛ и рассчитанным по предполагаемому доходу.

- Графа 090 — база складывается при вычитании расходов из доходов.

- Графа 100 — умножение на ставку.

- Если у вас не было иных вычетов, лист заполнен.

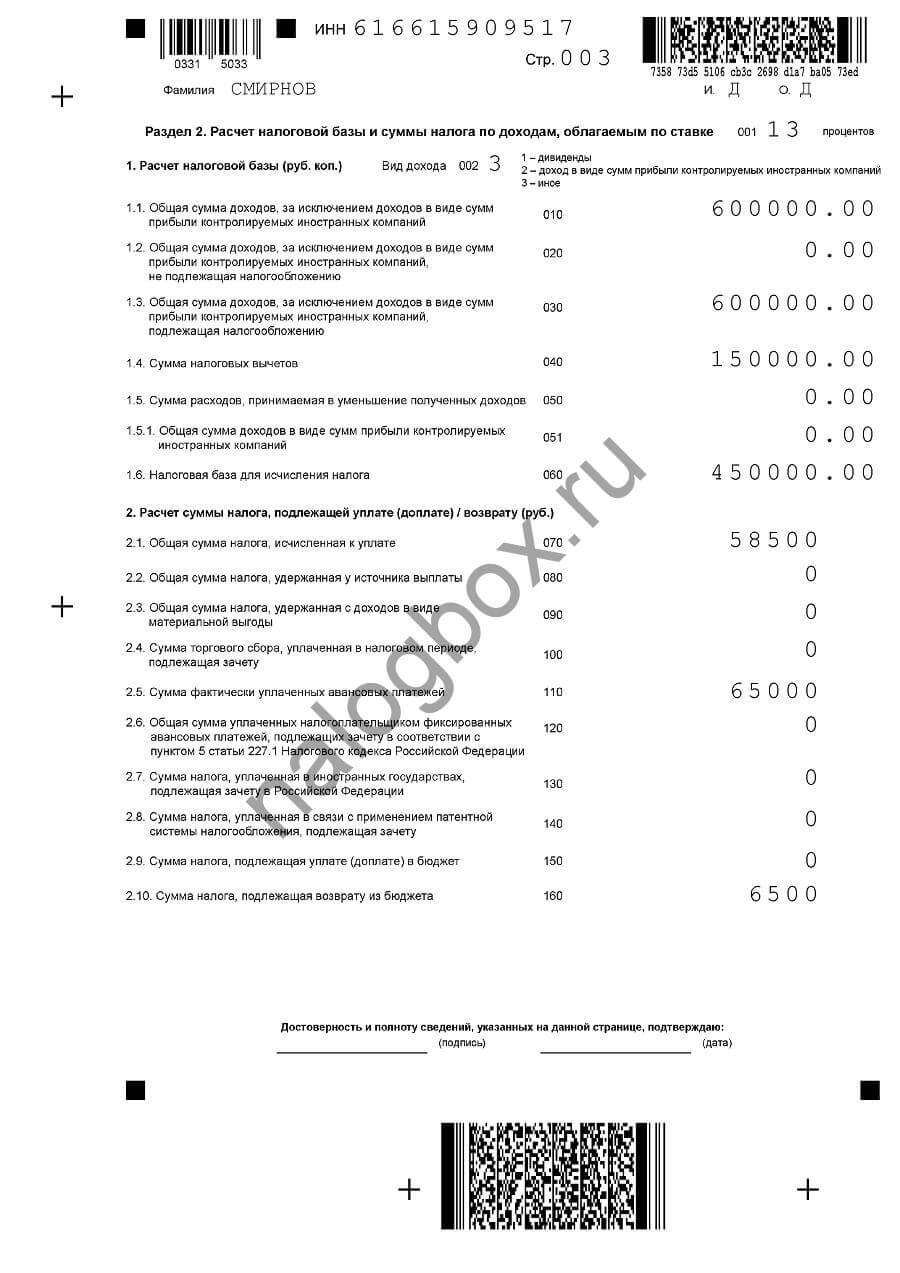

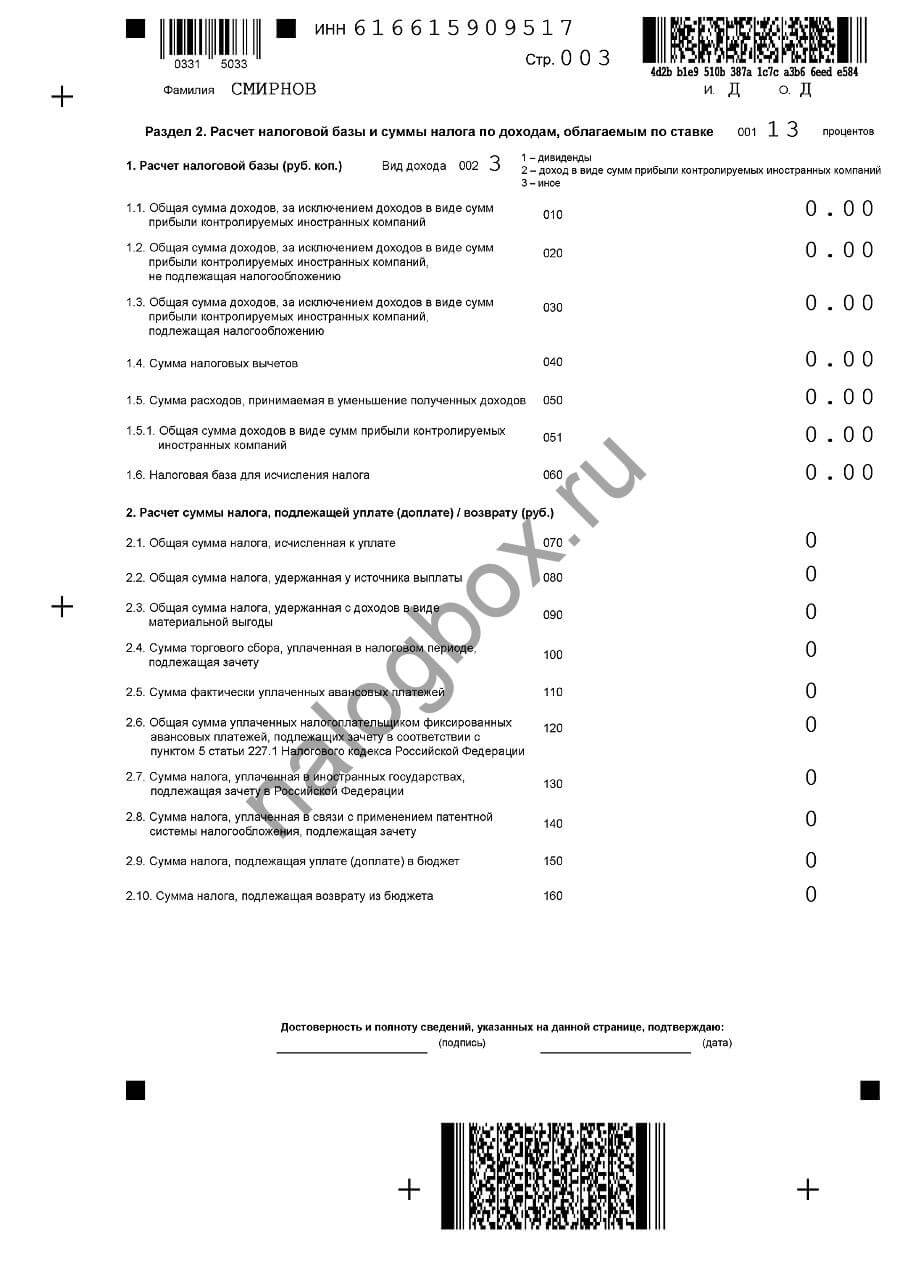

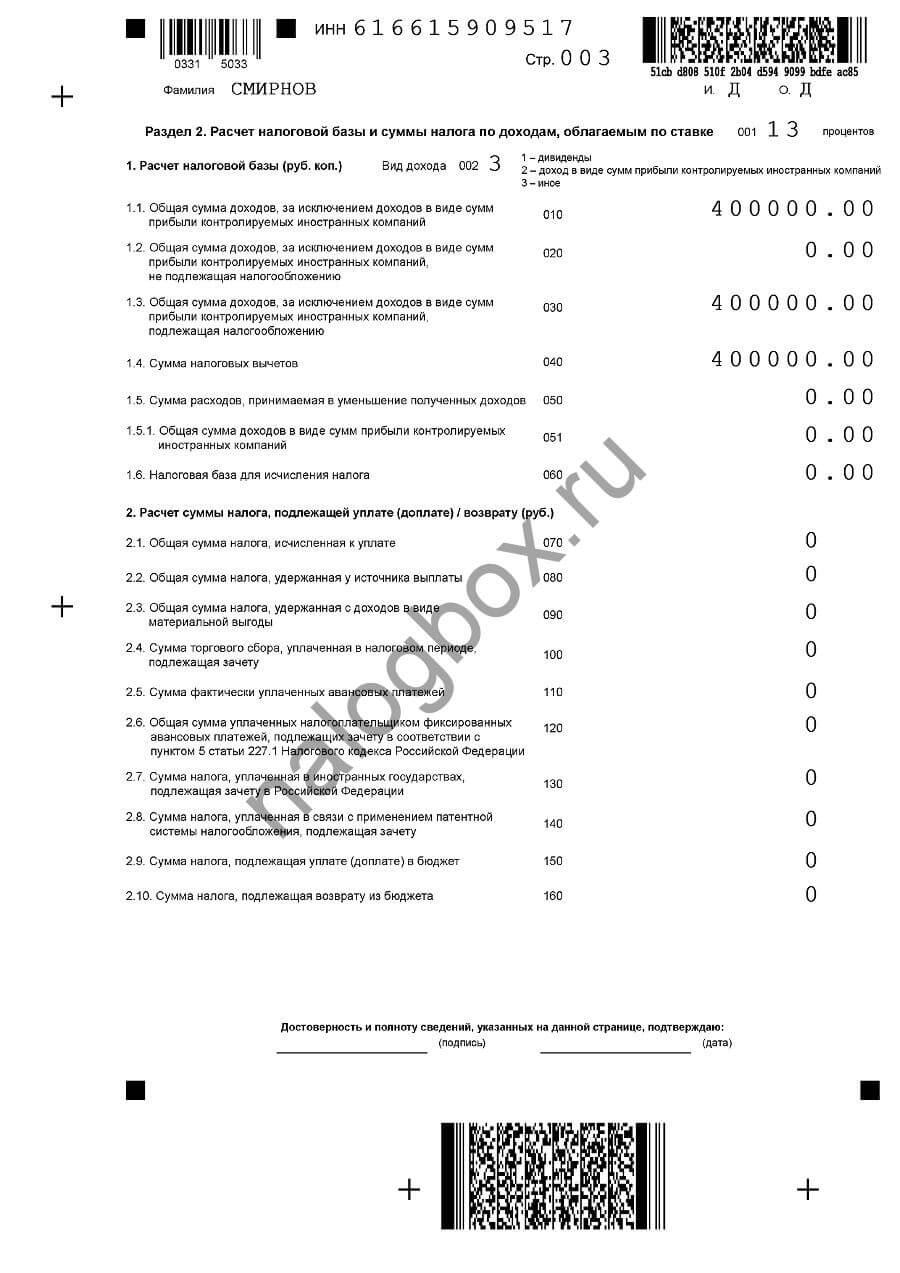

- Раздел 2.

- Графа 001 — 13.

- Графа 002 — «иное».

- Ваши фактические доходы запишите в графе 010.

- Дублируйте сумму в строку 030.

- В строке 040 нужно указать общую сумму всех вычетов. Если у вас были и вычеты за детей, за лечение и т. п., то все они суммируются.

- В графе 060 запишите базу.

- Рассчитанный налог указывается в строке 070.

- В графе 110 укажите ваши авансы.

- Графа 160 — запишите разницу между рассчитанным НДФЛ и авансами.

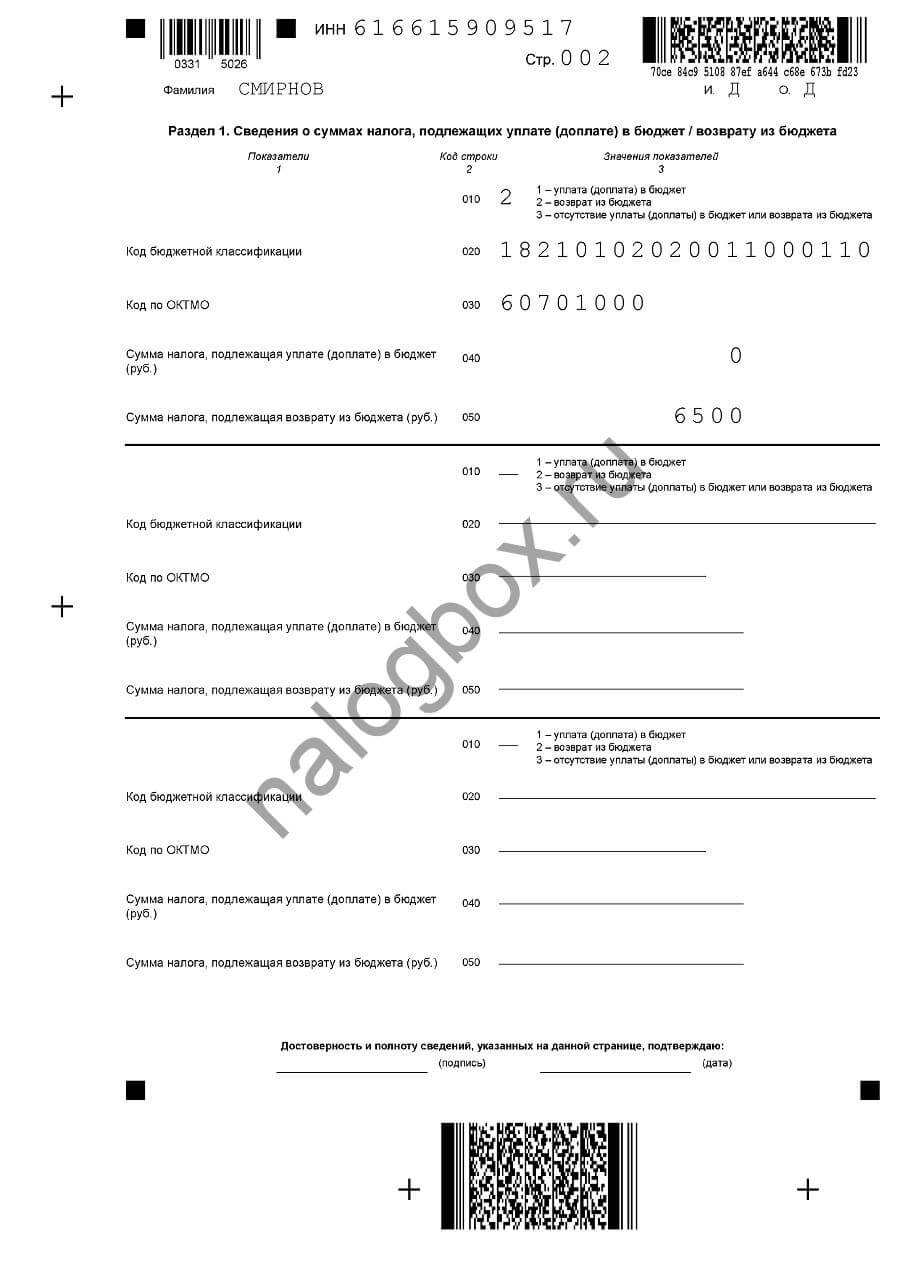

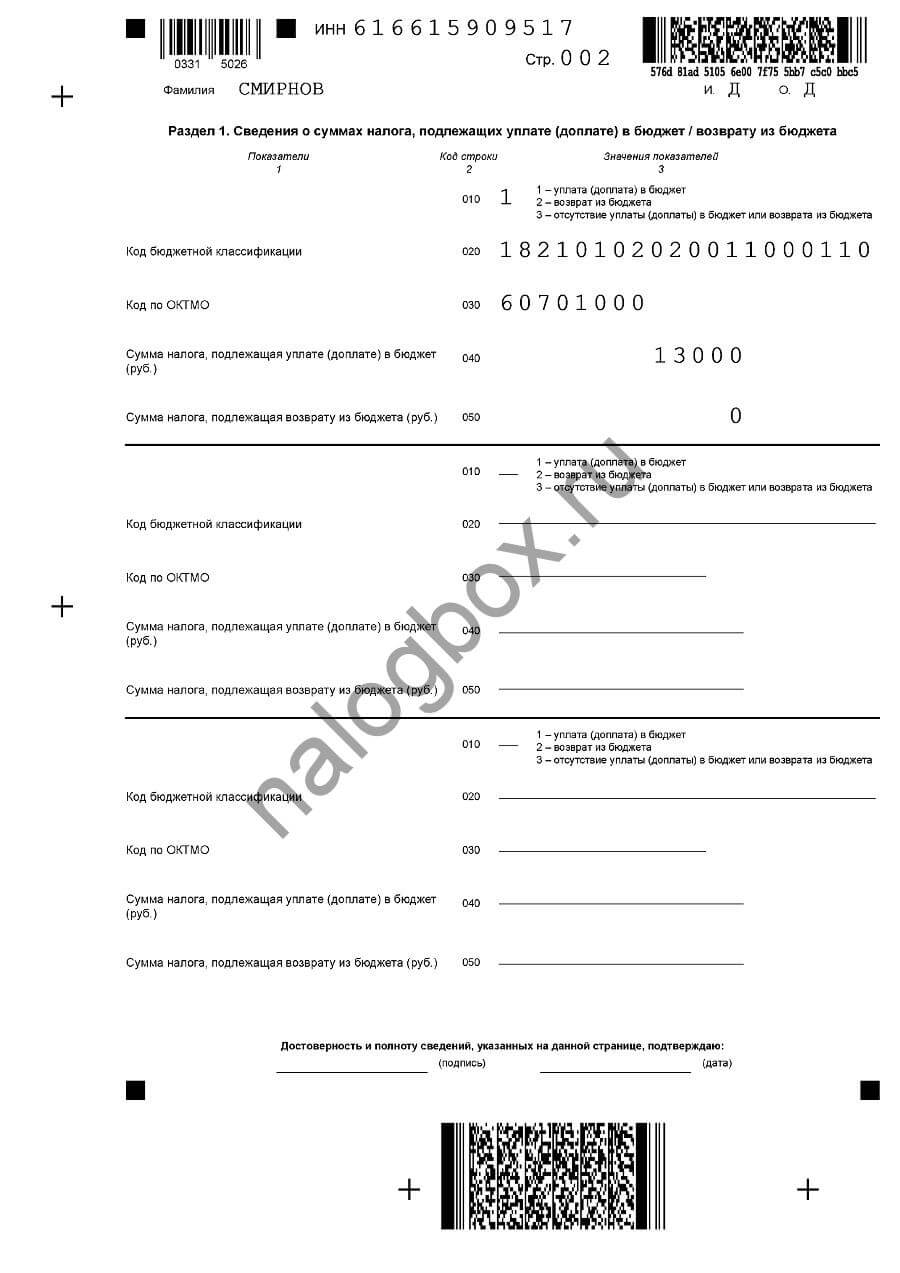

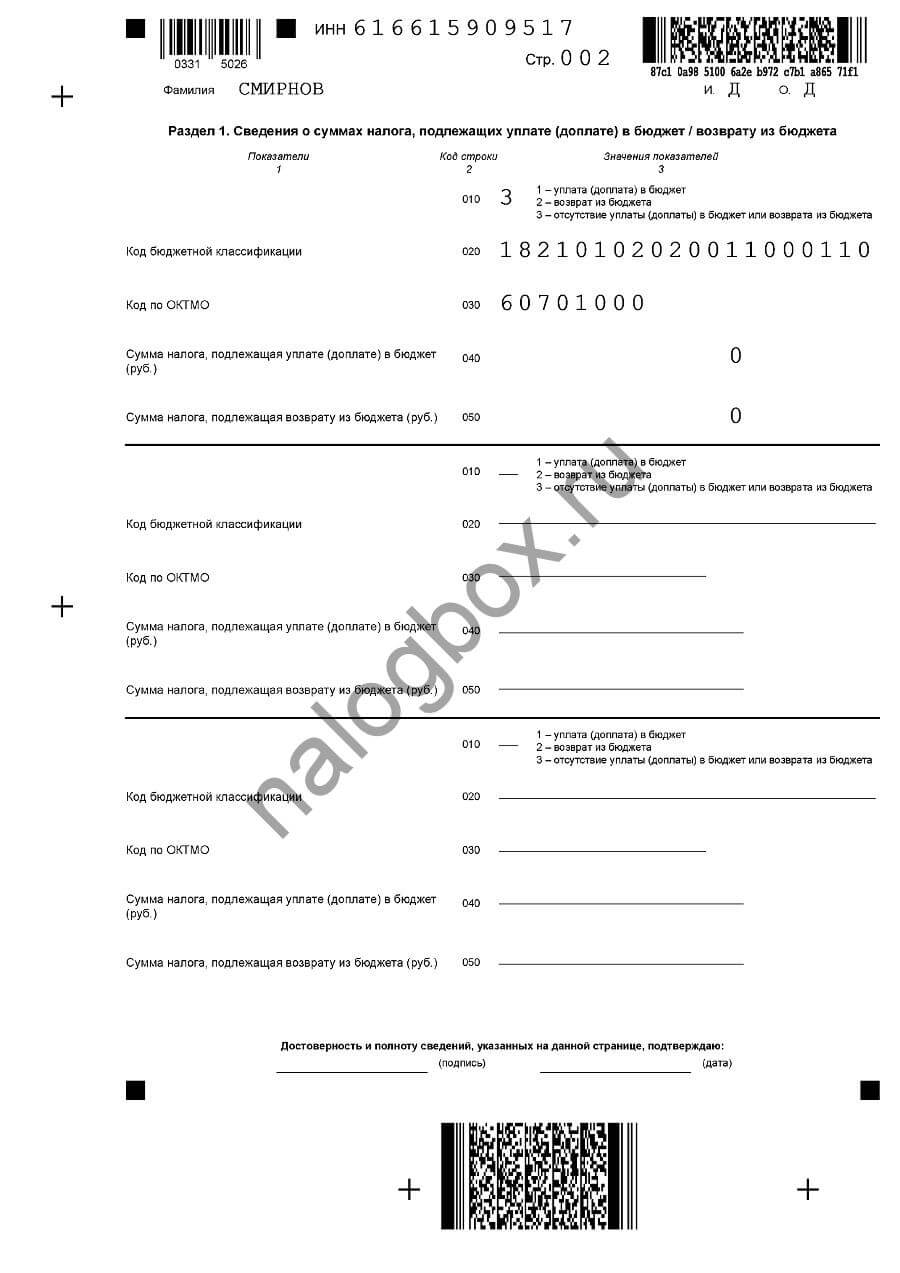

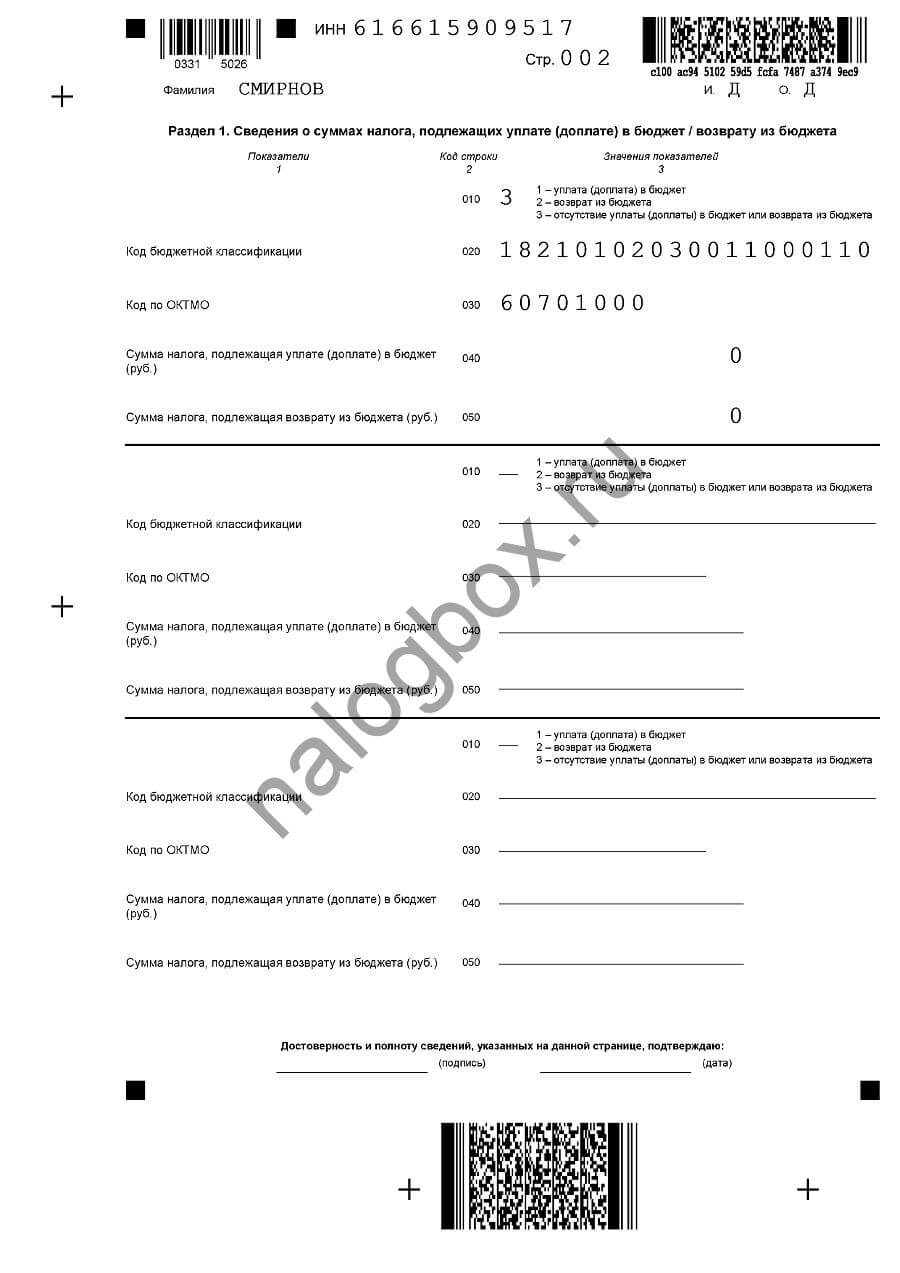

- Раздел 1.

- У Смирнова получился возврат, т. к. он заплатил авансами больше, чем рассчитал сумму. Поэтому в строке 010 он ставит «2».

- КБК в 3-НДФЛ для ИП в 2019 году при возврате — можно переписать его с образца.

- При уплате в бюджет код будет такой:

- Ваш ОКТМО, т. е. код муниципалитета смотрите на сайте ФНС России или на образцах в налоговой.

- Сумма указывается либо в графе 040, либо — в 050.

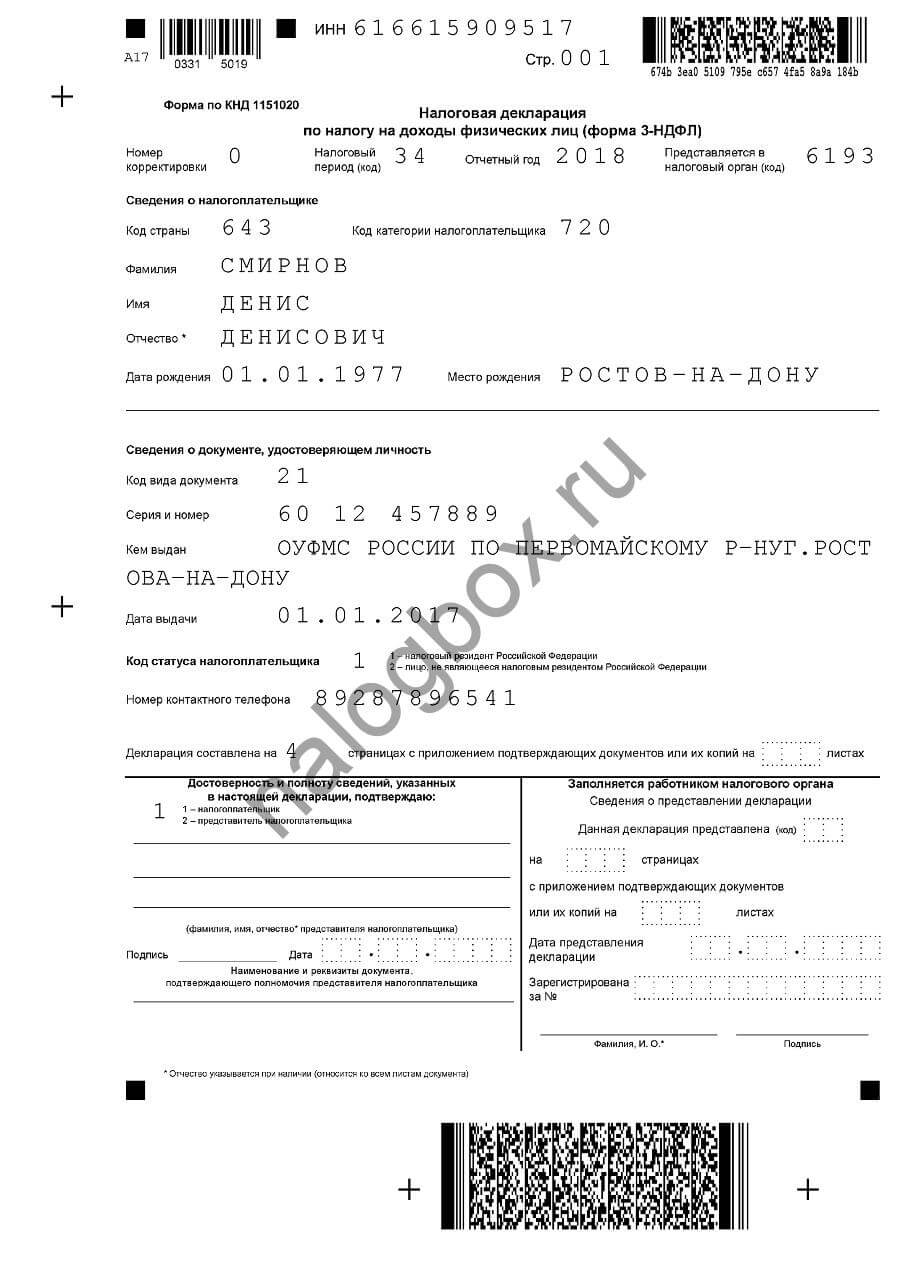

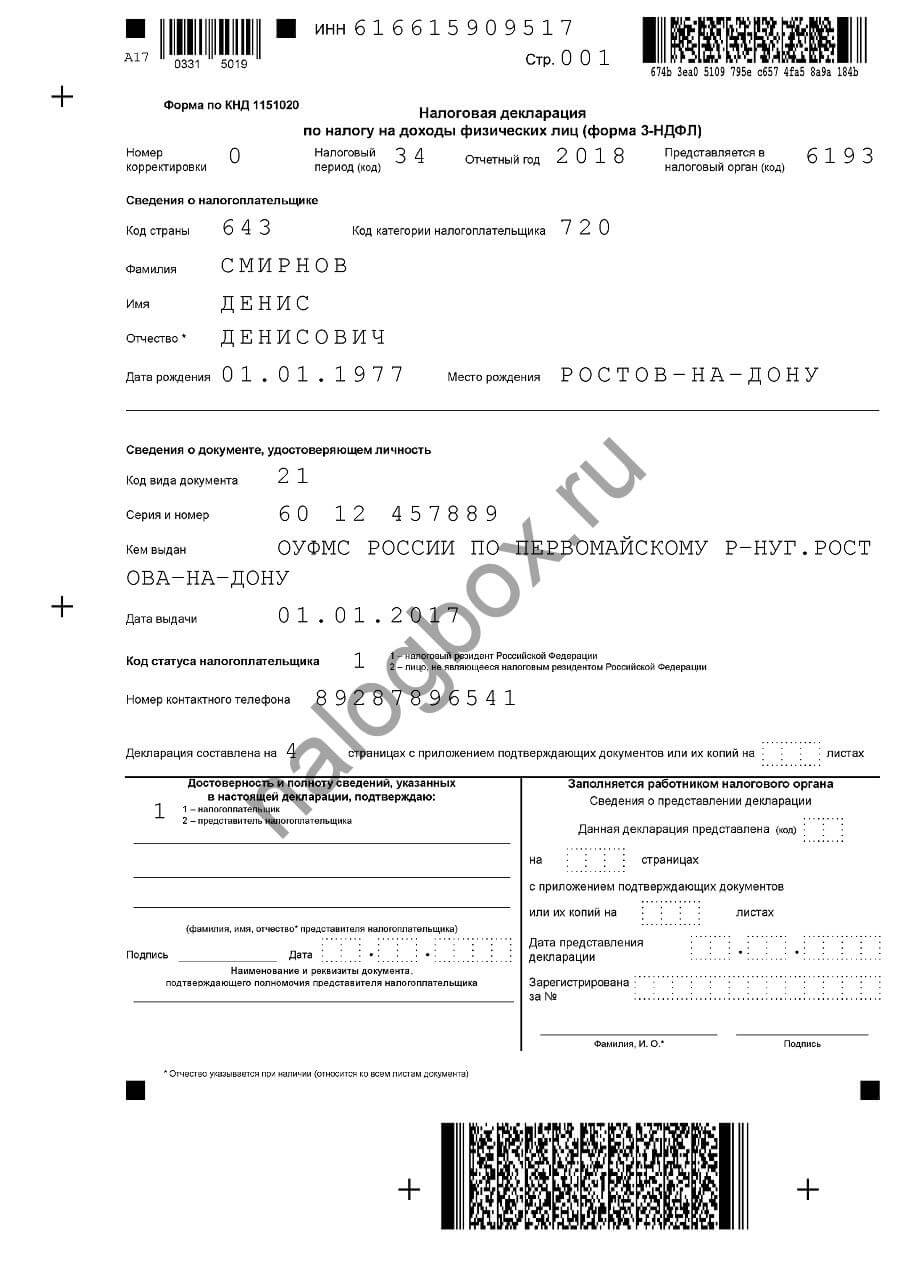

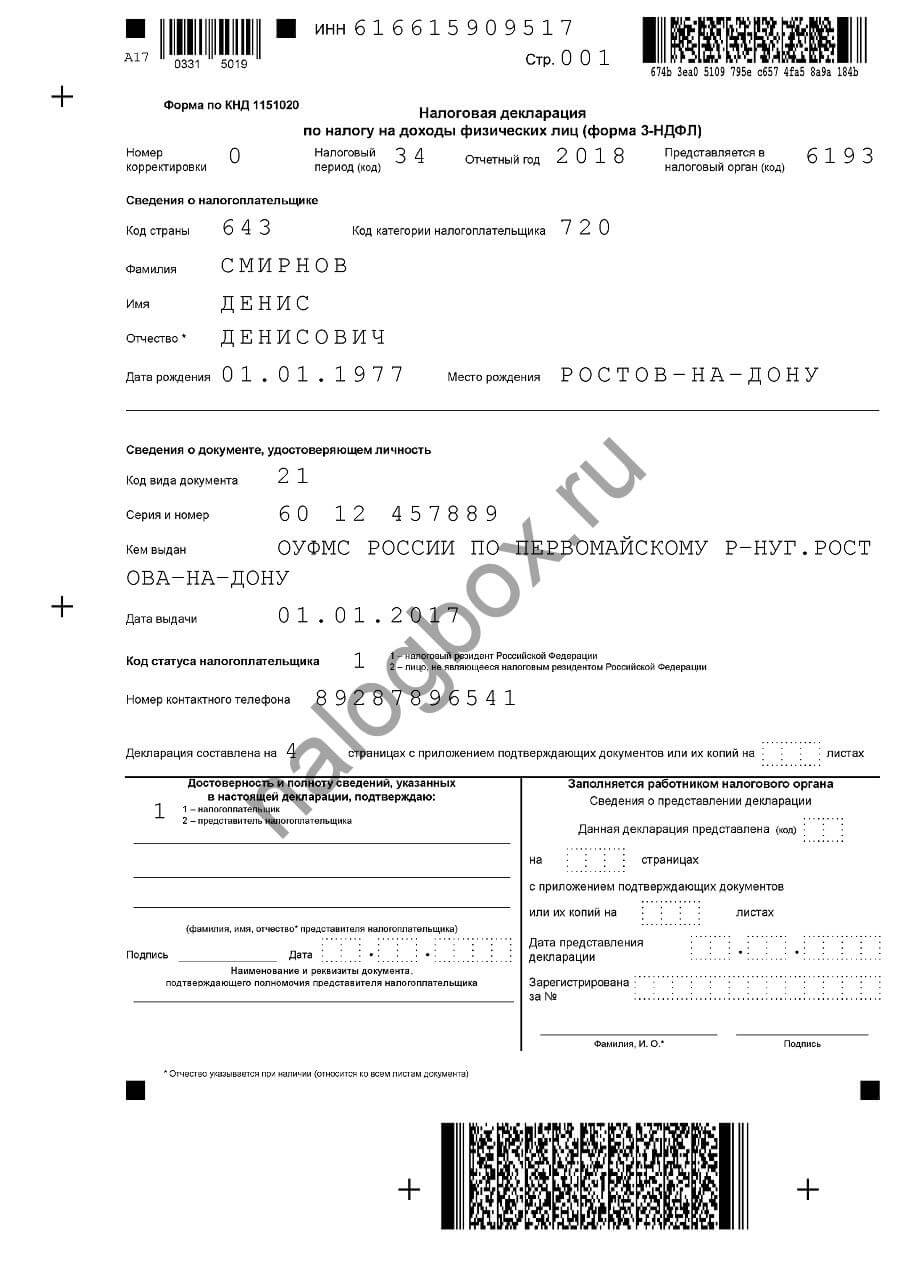

- Титульный лист.

- Здесь всё заполняется по вашему паспорту.

- Коды можно взять с нашего образца — они актуальны по всей территории страны.

- Единственный код, который будет у вас отличаться, — номер инспекции.

Скачать этот бланк вы можете здесь.

3-НДФЛ при закрытии ИП

3-НДФЛ при ликвидации ИП нужно сдавать в короткие сроки — не позже 5 рабочих дней с регистрации прекращения работы в качестве предпринимателя. Форма бланка — такая же, как и в обычных случаях. Применяется такой же код налогового периода в 3-НДФЛ при закрытии ИП — 34 (календарный год), даже если вы закрылись в январе.

Вам нужно отразить в этом отчете доходы, которые вы успели извлечь, а также понесенные расходы по ним. Сюда же включаются вычеты. При допущении ошибок всегда можно подать уточненную форму, но нужно помнить:

- если уточненка подана после истечения срока подачи, т. е. после 5 рабочих дней, то вас могут оштрафовать за несвоевременное представление сведений;

- от штрафа освобождаются в случаях, перечисленных в ст.81 НК РФ.

Нужно ли ИП сдавать 3-НДФЛ, если деятельность не велась

Если за год не было движения денежных средств на счетах и в кассе и объектов обложения либо у ИП расходы больше доходов, для 3-НДФЛ это не имеет значения, т. к. отчет нужно всё равно подавать, а просрочка либо непредставление формы влекут ответственность по ст.119 НК РФ. Но в этих случаях представляется нулевой бланк.

Этот бланк ничем не отличается от обычного, но в нем везде будут нули. Поскольку отсутствие деятельности или доходов означает существенное изменение результатов бизнеса, то ИП должен в году простоя подать 4-НДФЛ и указать, что предполагаемый доход равен нулю, тогда и авансов у него не будет. Как это выглядит в бланке:

Приложение 3.

Раздел 2.

Раздел 1.

Титульная.

Скачайте этот пример по ссылке.

Должен ли ИП на ЕНВД сдавать 3-НДФЛ

ИП на ЕНВД нужно сдавать 3-НДФЛ, если у предпринимателя были доходы, облагаемые подоходным налогом и не связанные с деятельностью на спецрежиме. Какие подразумеваются доходы:

- дивиденды;

- доходы, не относящиеся к ведению бизнеса, — подарки, гонорары, продажа недвижимости или транспортных средств и т. д.;

- выигрыши от участия в рекламных акциях, если призовая сумма больше 4 000 рублей;

- материальная выгода, образовавшаяся при экономии на банковских процентах;

- проценты от депозитов — рублевых и иностранных.

Также платится подоходный налог со всех видов бизнеса, которые не включены в ЕНВД или иной спецрежим. При этом обязательно подается декларация, уплачиваются авансы и сам скорректированный налог. Для 3-НДФЛ для ИП на патенте действуют те же правила.

Нужно ли сдавать 3-НДФЛ ИП без работников

Ошибочное мнение, что наличие работников обуславливает необходимость подавать отчет 3-НДФЛ. В действительности эта форма служит для отражения собственных доходов, в части работников там вы можете отразить только расходы на оплату труда штата с включенным в оплату подоходным налогом, т. е. НДФЛ работников засчитывается при расчете финансового результата. А вот доходы и расходы в 3-НДФЛ для ИП берутся с НДС в 2019 году, если соответствуют ст.264 НК РФ.

Страховые взносы за персонал тоже уменьшают базу обложения предпринимателя. За работников предприниматель подает формы 2-НДФЛ и 6-НДФЛ. Если же у вас нет сотрудников, с которыми заключен трудовой договор, то вы сдаете только бланк 3-НДФЛ за себя.

Как заполнить декларацию 3-НДФЛ для ИП онлайн

Заполнение отчет на сайте ФНС:

- Если у вас возникли доходы, которые не относятся к ведению экономической деятельности в рамках ИП, то вы сдаете бланк в качестве обычного физического лица. Значит, вам нужно войти в «Личный кабинет» для физических лиц.

- Если вы подаете отчет как ИП, т. е. занимаетесь бизнесом, облагаемым НДФЛ, то вам нужно войти в «Личный кабинет» для предпринимателей. Отсутствие доступа к этой версии ЛКН легко восполняется — введите свои регистрационные данные и ваш аккаунт будет активным уже на следующий день.

- Если у вас вообще нет ЛКН, то вы можете получить к нему доступ в любой ИФНС либо через свой аккаунт на портале «Госуслуги»: пользователи, прошедшие проверку личности в офисе обслуживания, могут входить в ЛКН под паролем и логином от «Госуслуг».

Сроки сдачи и срок уплаты 3-НДФЛ для ИП

ИП сдает 3-НДФЛ так же, как и другие лица — до 30 апреля следующего года включительно. Если дата выпадает на выходной, а это часто случается в связи с майскими праздниками, то срок передвигается на ближайший рабочий день.

Поскольку одним из способов подачи документов является направление их почтой, то можно отправить конверт в последний день срока, и неважно, что письмо доберется до ИФНС позже: вы успели сдать форму вовремя.

Срок уплаты годового налога — до 15 июля следующего года. А вот авансы платятся в текущем году — через полгода, после третьего квартала и после четвертого:

- 15 июля;

- 15 октября;

- 15 января.

О необходимости их уплаты вам придет уведомление от ИФНС заблаговременно — как минимум за месяц до наступления последнего дня для транзакции.

3-НДФЛ ИП при продаже автомобиля

3-НДФЛ для ИП при продаже авто нужно подавать, если транспортное средство было в вашей собственности меньше 3 лет — ст.217 НК РФ. Если больше — вы освобождены и даже не обязаны отчитываться. При получении уведомления вам нужно только связаться с ИФНС и сообщить о своем праве на освобождение. Один из способов связи — единый номер для граждан 8-800-222-22-22.

Но если объект обложения есть, нужно подавать отчет, даже если налог по ней — нулевой. В расходах можно использовать вычет — до 250 000, либо предъявить реальные и подтвержденные документами издержки — в пределах выручки от продажи машины.

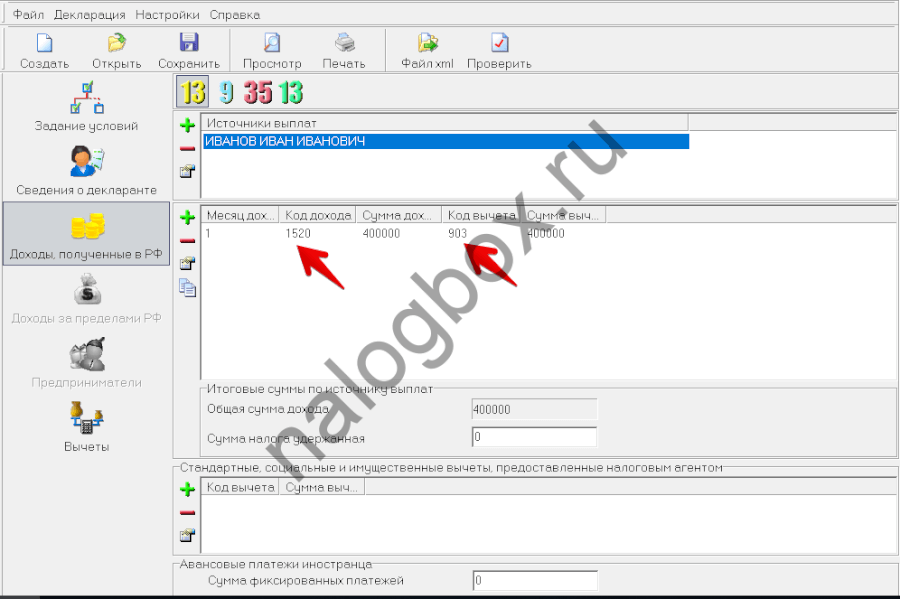

Пример 2

По этому примеру предприниматель не имеет доходов от бизнеса, поэтому Приложения 3 в отчете не будет, но будут Приложения 6 и 1:

- Приложение 6 — здесь отражаются вычет или расходы.

- Приложение 1 — ваши доходы.

- Раздел 2 — нулевой расчет.

- Раздел 1 — итоги.

- Титульная — без изменений.

В программе:

- Оставляете все флажки по умолчанию в первом окне.

- В окне доходов добавляете источник.

- Если ваш покупатель — физ.лицо, достаточно указать его имя.

- Добавляете выручку и вычет.

Образец находится здесь.

Камеральная проверка 3-НДФЛ у ИП

После приема ваш пакет документации из отдела приема попадает в отдел камеральных проверок. Камеральная проверка любой декларации длится до 3 месяцев. Инспектор может проверить отчет и раньше, но, как правило, ответ вы можете получить по истечению предельного срока. Исключение — подача отчета для получения вычета по месту работы. В этом случае проверка занимает 1 месяц.

Течение срока начинается со дня приема документов. Результаты:

- акт о проведенной камеральной проверке — составляется, если в бланке есть ошибки или обнаружено уклонение от уплаты налогов, занижение базы и пр.;

- никаких документов со стороны инспектора — значит, по декларации нет вопросов.

В ходе проверки, возможно, потребуются от ИП пример и пояснение по расходам 3-НДФЛ, дополнение подтверждающих документов и пр.

Штраф за несдачу 3-НДФЛ ИП

Согласно ст.119 НК РФ нарушение срока подачи или непредставление вовсе декларации означает наложение на лицо штрафа — 5% от начисленной по отчету суммы каждый месяц, даже неполный. Но общая сумма штрафа не может больше 30% от этой суммы и меньше 1 000 рублей.

Например, по вашей декларации сумма к уплате составила 20 000 рублей. Вы сдали отчет в августе. Просрочка составила 4 месяца. Штраф будет равен: 5% × 20 000 × 4 = 4 000. А 30% — 20 000 × 30% = 6 000. Лимиты соблюдены, значит, будет назначен штраф — 4 000.

Кроме неустойки нужно платить пеню — за каждый просроченный день. День погашения недоимки не учитывается. Размер пени — 1/300 от ключевой ставки Центробанка на дату нарушения.

Итоги

- ИП подает 3-НДФЛ, если работает на ОСНО или имеет доходы, облагаемые подоходным налогов независимо от бизнеса.

- Декларация подается по общим срокам.

- ИП обязан уплачивать авансы по приблизительным доходам, а затем корректировать годовой налог по результатам фактических доходов и расходов.

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. О том, как отчет 3-НДФЛ заполнить онлайн, читайте далее.

предназначен специально для предпринимателей, именно здесь они отражают свои доходы, полученные от деятельности на ОСНО. С этого листа следует начинать заполнение декларации 3-НДФЛ ИП.