В статье разберем, как учесть в сдаваемой 3-НДФЛ коды вычетов 503, 503 и 508. Рассмотрим, что обозначают указанные коды.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как отразить код вычета 501 в 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

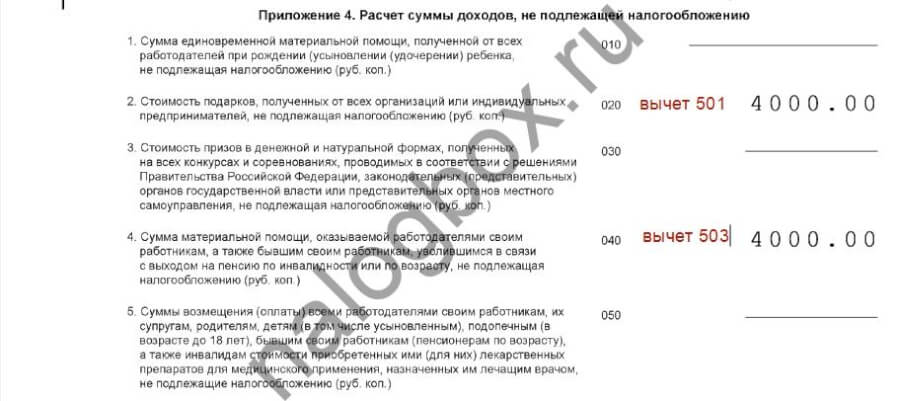

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

.

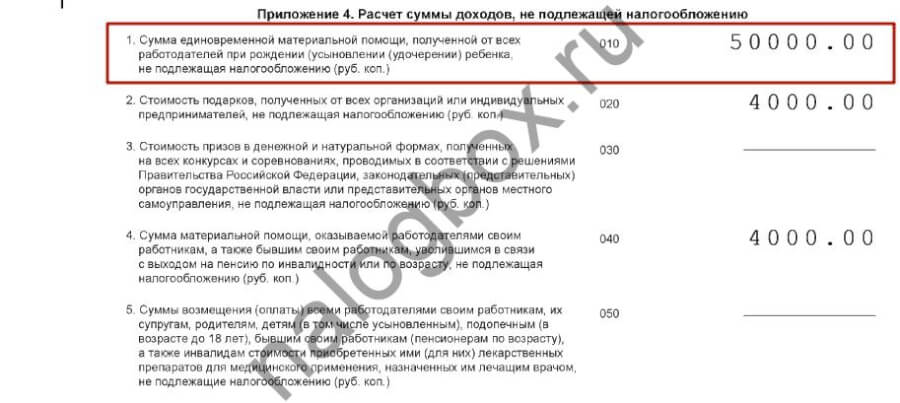

Важно! Согласно п.28 ст.217 НК, подарки стоимостью до 4 000 руб. не облагаются НДФЛ. Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

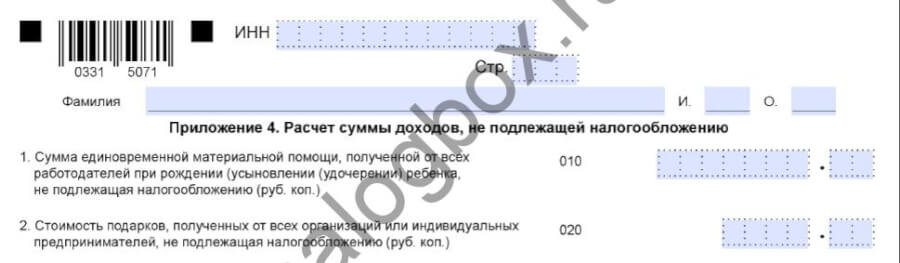

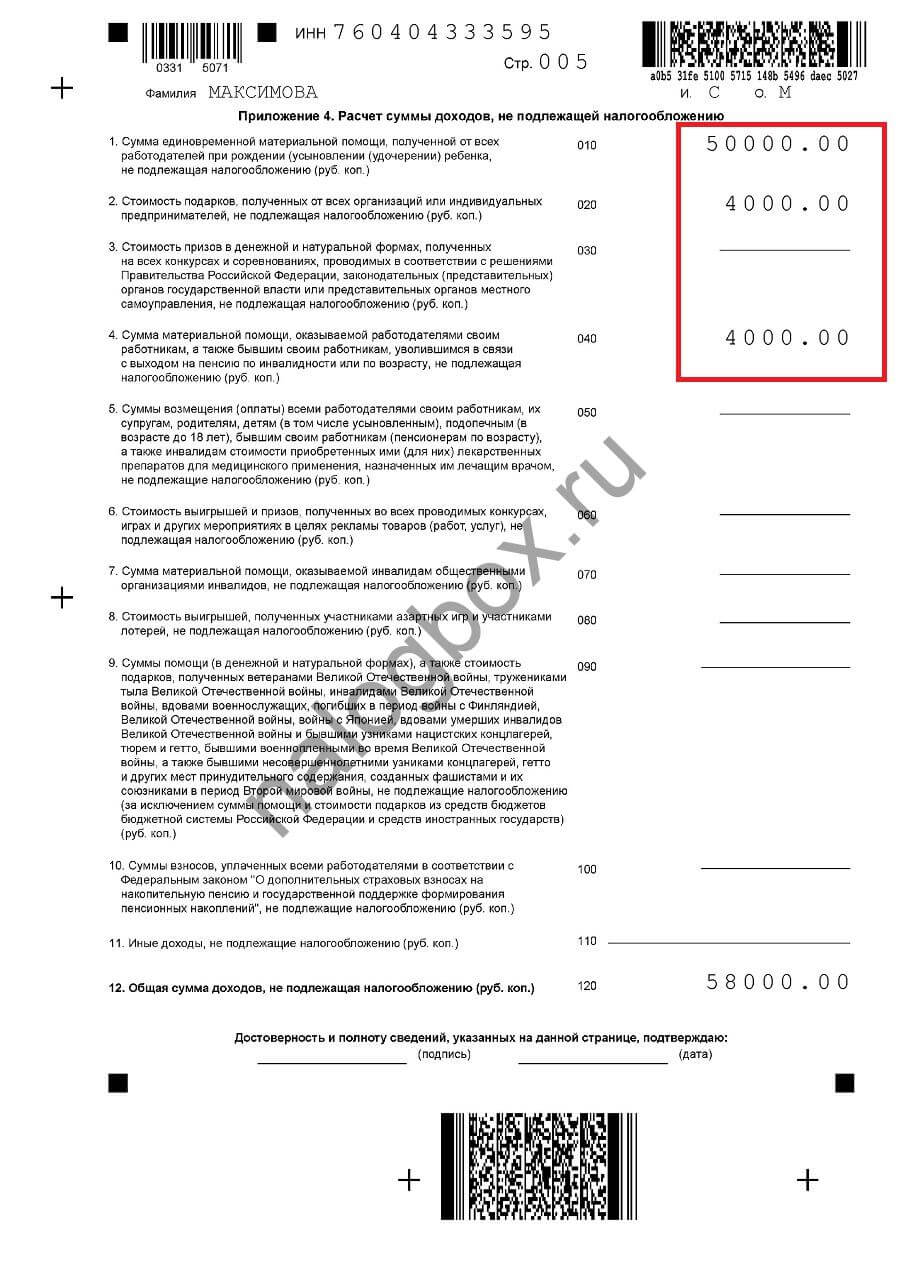

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

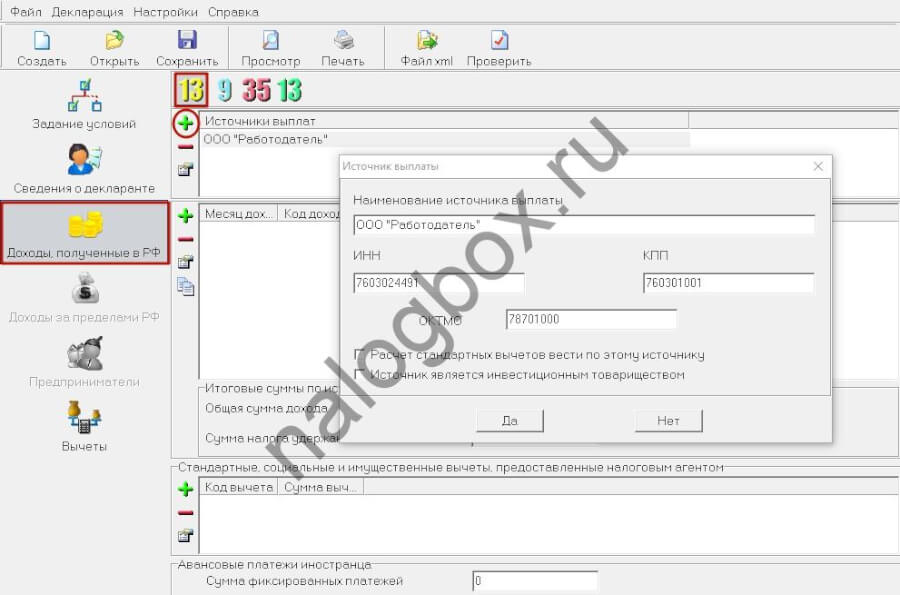

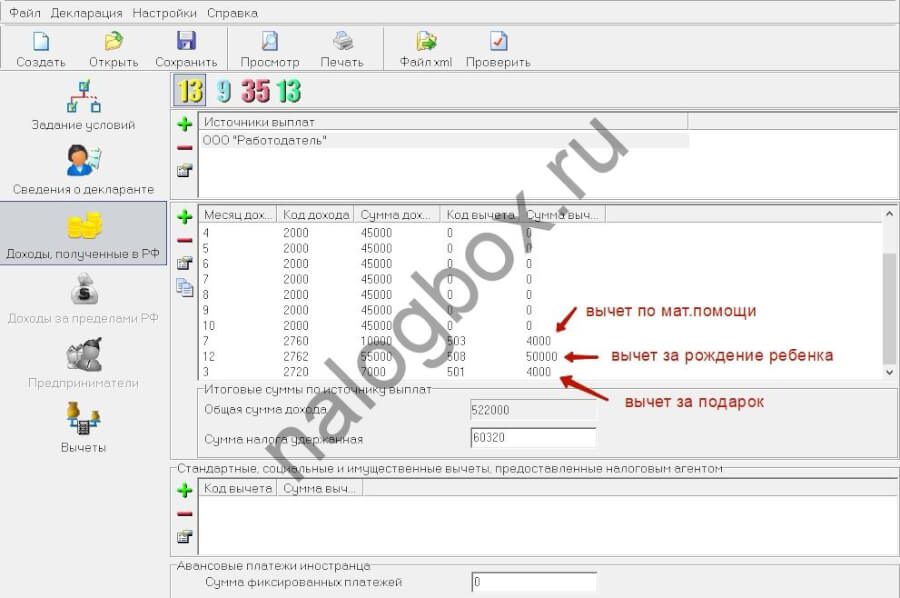

При работе в программе «Декларация» код налогового вычета 501 в 3-НДФЛ за 2018 год отражается на вкладке доходов. Как это сделать:

- Завести новый источник дохода по данным из справки 2-НДФЛ.

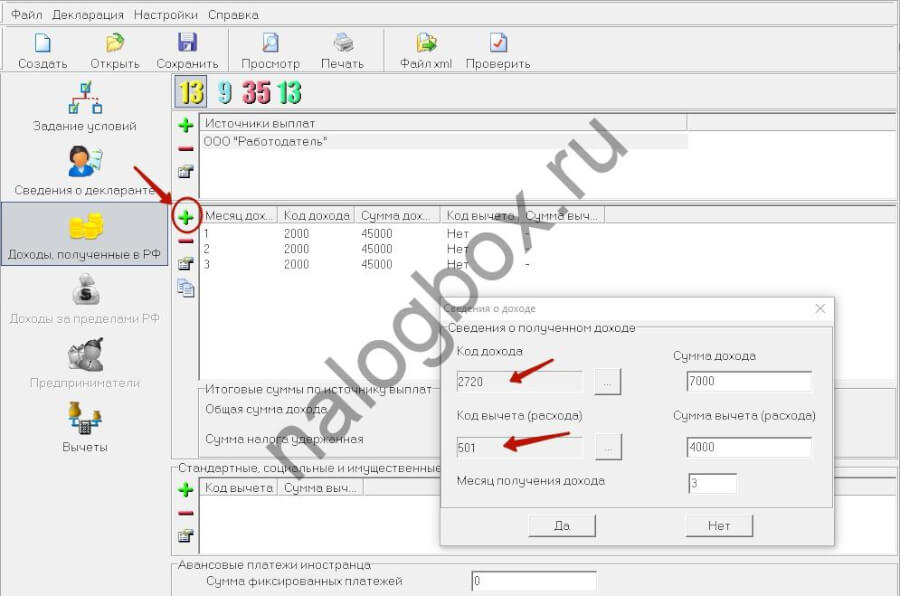

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

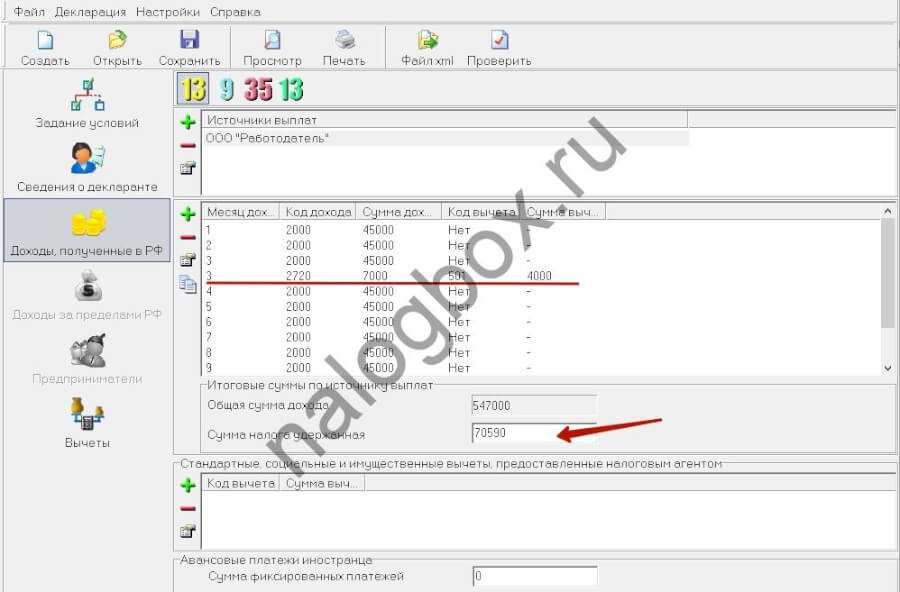

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как поставить код вычета 503 в декларации 3-НДФЛ

Код 503 — это код налогового вычета на материальную помощь. Согласно п.28 ст.217 НК его максимальный размер ограничен 4 000 руб.

.

Важно!

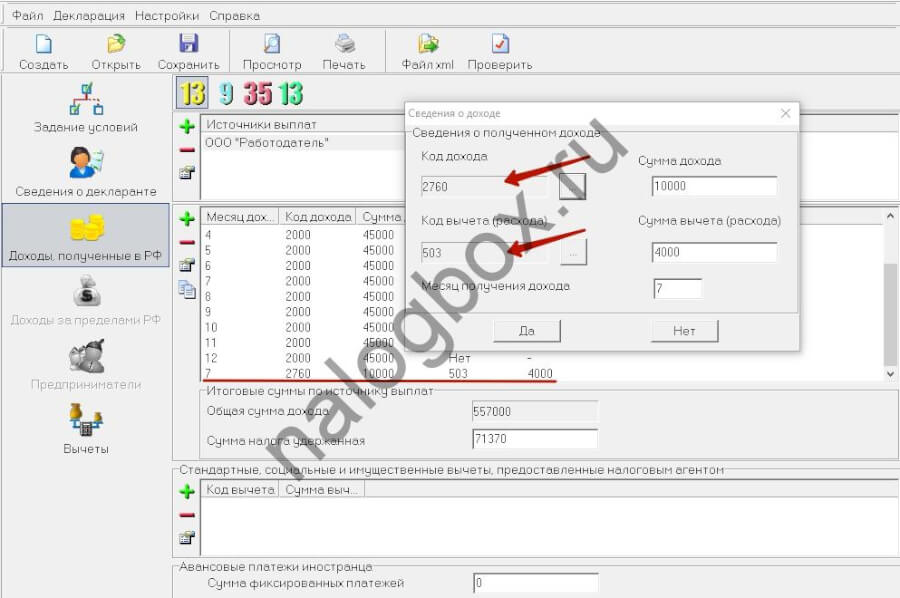

Вычет 503 предоставляется по доходу от материальной помощи, который в справке 2-НДФЛ маркируется кодом 2760.

В программе «Декларация» отразить код вычета 503 в 3-НДФЛ нужно по рассмотренному выше алгоритму на вкладке доходов. Поле вычета становится активным, если выбрать доход 2760 и указать размер полученной мат. помощи:

На бумажном бланке в 3-НДФЛ поставить вычет 503 следует в строке 040 Приложения 4:

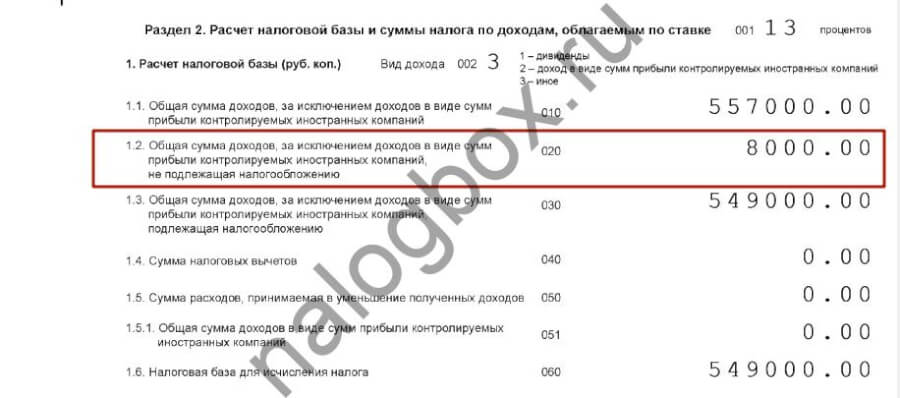

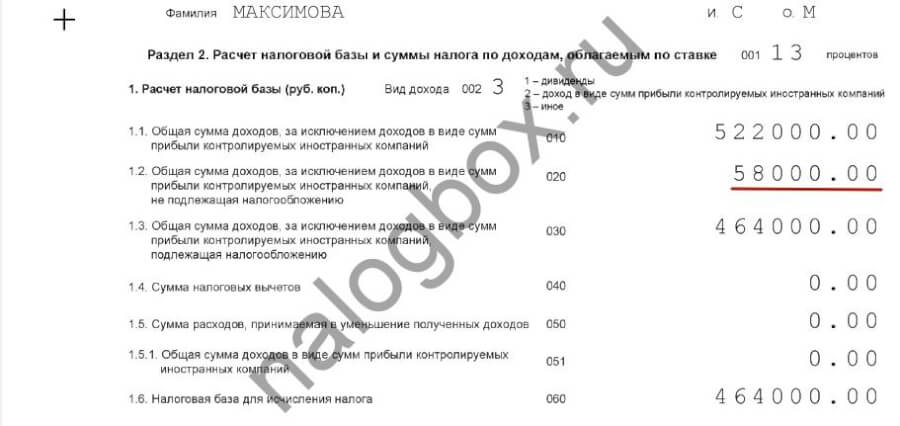

Общая сумма не облагаемых НДФЛ доходов указывается в стр.020 Раздела 2:

Как поставить код вычета 508 в декларации 3-НДФЛ

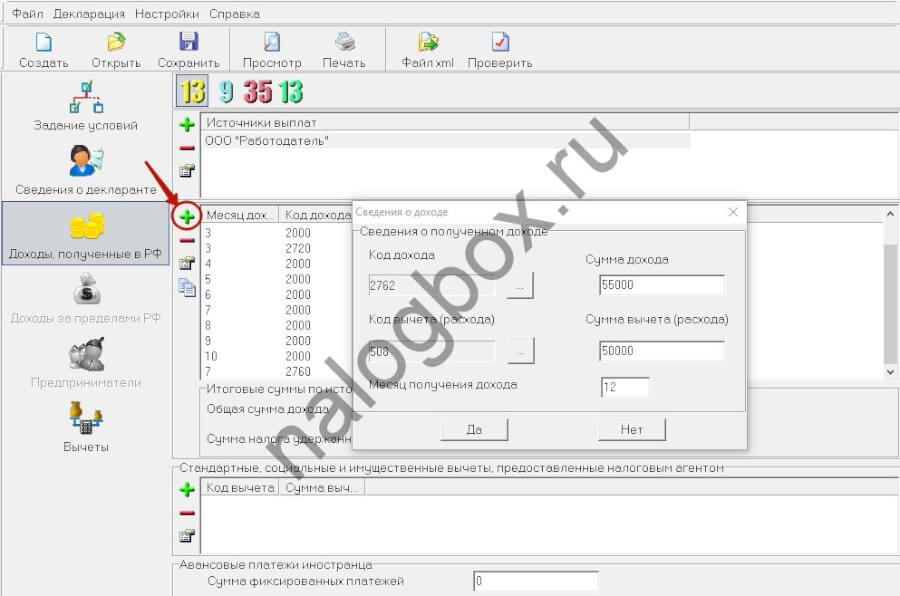

Этим кодом маркируется вычет по отдельному виду мат. помощи — по случаю рождения или усыновления работником ребенка:

Он применяется, если сотруднику предоставили материальную помощь в соответствии с п.8 ст.217 НК. Максимальная сумма, с которой не уплачивается налог, — 50 000 руб. Сам доход в виде мат. помощи маркируется в справке 2-НДФЛ по коду 2762.

Код 508 отображается в программе «Декларация» на вкладке «Доходы»:

В Приложении 4 необлагаемая сумма указывается в стр.010:

Пример

В 2018 г. Светлана на 8 Марта получила от компании-работодателя подарок на 7 000 руб. В июле на работе ей выделили мат. помощь 10 000 руб. В октябре Светлана ушла в отпуск по беременности и родам. В декабре по случаю рождения ребенка она получила мат. помощь 55 000 руб.

Весь НДФЛ за Светлану перечислил работодатель. По предоставленной помощи отчитываться и подавать декларацию не нужно. Если Светлана в 2019 г. захочет вернуть НДФЛ по другим вычетам (имущественным, социальным и т. п.), ей нужно правильно отразить полученные в 2018 г. доходы.

На вкладке «Доходы» в программе:

Вычеты в Приложении 4:

Общая сумма необлагаемых доходов в Разделе 2:

Образец декларации по приведенному примеру доступен для скачивания здесь.

Итоги

- В декларации 3-НДФЛ вычеты с кодами 501, 503 и 508 отражаются в Приложении 4 в строках 020, 040 и 010 соответственно. Общая сумма необлагаемых доходов — в Разделе 2.

- В программе «Декларация» коды указываются на вкладке доходов.