Что такое повышающие коэффициенты

Что означают коэффициенты Кв, Кл, Ки

В стандартной ситуации граждане платят за свои участки налог, зависящий от его действующей ставки и стоимости надела, закрепленной в кадастре. Однако в НК РФ описаны случаи, в которых ИФНС применит при расчете земельного налога повышающий коэффициент. В материале рассмотрим:

- как влияют эти коэффициенты на общую сумму к перечислению;

- какие сроки и правила нужно соблюдать, чтобы избежать переплаты.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что такое повышающий коэффициент на земельный налог

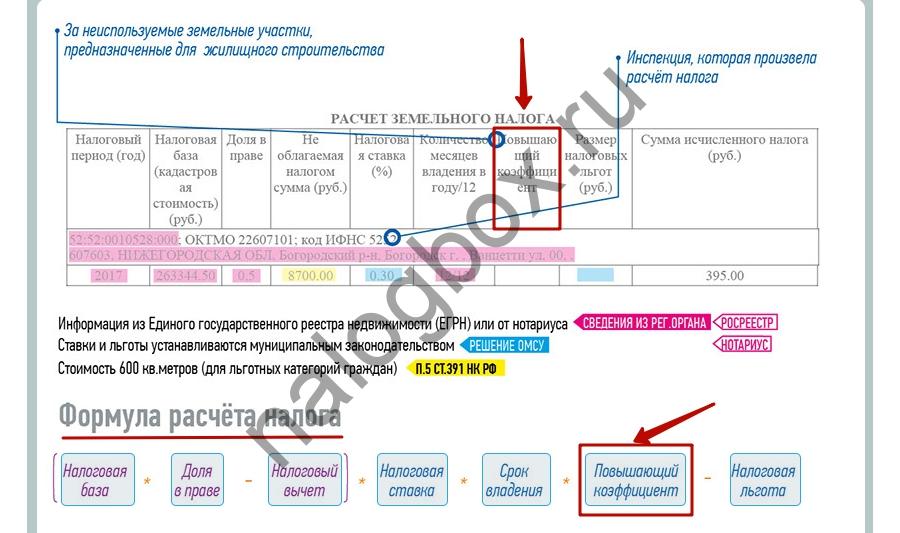

Осенью граждане-собственники наделов земли получают из местных инспекций уведомление. В нем просто прописана сумма, которую нужно заплатить. Общий вид уведомления и формула расчета начислений приведены в специальном сервисе ФНС.

Как видно из формулы, повышающий коэффициент кратно увеличивает общую сумму к уплате. Согласно пп.15-16 ст. 396 НК его значение может составлять 2 и 4.

Пример 1

Допустим, Виталий не претендует ни на какие вычеты и льготы. Тогда по формуле годовой размер налога для него составит 3 110,10 руб. (1 036 700 × 0,3%). А вот с коэффициентом 2 начисление соответственно увеличится и составит 6 220,20 руб.

Когда применяются повышающие коэффициенты 2 и 4 для земельного налога

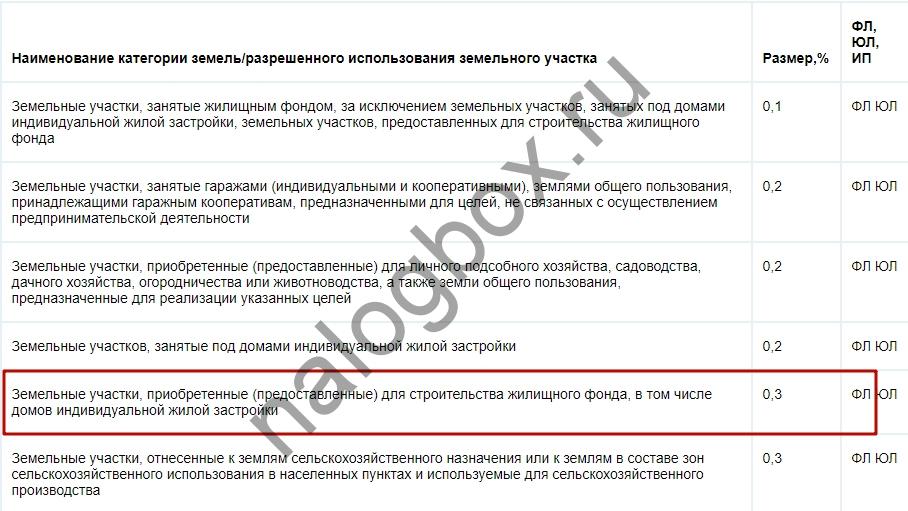

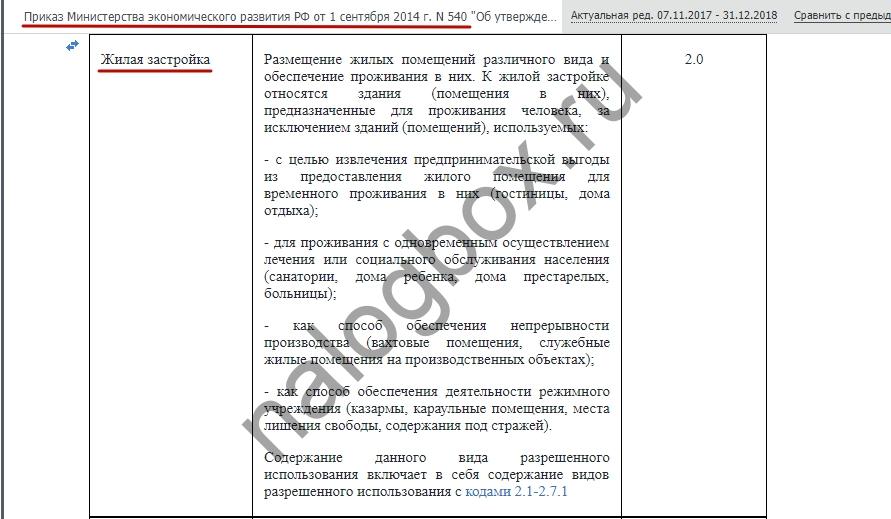

Значения повышающих коэффициентов земельного налога на 2018 год и условия их применения приведены в ст.396 НК. Так, согласно п.15-16 указанной статьи, при расчете могут использоваться коэффициенты 2 и 4 в отношении участков, эксплуатация которых предполагает жилищное строительство или ИЖС.

Важно! В НК РФ нет точного определения таких наделов. В сообщении от 22.08.2018 № СД-4-21/16300@ ФНС рекомендует:

— применять п.2 ст.7 ЗК. В нем прописано, что земля эксплуатируется по целевому назначению и разрешенному для нее виду использования;

— руководствоваться специальным Классификатором (см. Приказ Минэкономразвития от 01.09.2014 № 540).

Коэффициент 2 для земельного налога применяется:

- к участкам для жилищного строительства (не ИЖС!) от их гос. регистрации и до даты регистрации прав на построенную недвижимость. Максимальная длительность этого периода не должна составлять более 3 лет.

Важно! В абз.1 п.15 ст.396 НК есть существенное уточнение: если стройка завершилась раньше, чем истекли 3 года, повышение ставки отменяется, а излишне уплаченный налог можно вернуть или зачесть.

— к участкам под ИЖС, если спустя 10 лет после их регистрации недвижимость не построена, а точнее, не зарегистрирована.

Пример 2

Пример 3

Повышающий коэффициент 4 для земельного налога используется в одном случае: когда стройка на участке растянулась дольше, чем на 3 года (абз.2 п.15 ст.396 НК). К ИЖС это правило не относится.

Пример 4

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что означают коэффициенты Кв, Кл, Ки в земельном налоге

Если физ. лицам и ИП считает налоговая, то юр. лица делают это самостоятельно. И сдают специальную декларацию. Ее форма утверждена Приказом ФНС от 10.05.2017 № ММВ-7-21/347@. При заполнении такой декларации юр. лица рассчитывают несколько коэффициентов:

- Кв —вычисляется, когда срок права собственности на землю в отчетном периоде составляет не полный год;

- Ки — определяется, когда в течение года кадастровая стоимость надела меняется. В 2017 отчетном периоде основанием для такого изменения могут служить изменение категории земли, вида ее использования или площади. Для периода 2018 г. применяется другая формулировка: изменение стоимости должно быть связано с переменой в качественных или количественных характеристиках участка.

- Кл — высчитывается исходя из того, сколько месяцев в налоговом периоде налогоплательщик использовал налоговую льготу.

Как видно из описания, эти показатели не являются повышающими. Все три коэффициента рассчитываются как отношение количества полных месяцев владения объектом, действия кадастровой стоимости или отсутствия льготы к общему количеству месяцев в отчетном периоде. За физ. лиц все сложные расчеты с применением коэффициентов проводят налоговые инспекторы.

Пример 5

Коэффициент земельного налога в период строительства

Итак, как мы сказали в предыдущих подпунктах, необходимость применения коэффициент кратности ставки земельного налога на период постройки недвижимости зависит от 2 показателей:

- назначения использования земли;

- срока, прошедшего с момента регистрации прав на участок.

Граждане, купившие землю под ИЖС, находятся в более выгодном положении. У них есть целых 10 лет на возведение дома. Только по истечении этого срока налог вырастет в 2 раза.

При прочем жилищном строительстве контрольный срок — 3 года, в течение которого применяется коэффициент 2, а после, если недвижимость так и не зарегистрирована, — уже 4.

Пример 6

Семен приобрел 9 соток под ИЖС и зарегистрировал собственность 10.04.2007. Десятилетний срок, отпущенный на строительство, истек 10.04.2017. Собственность на дом Семен зарегистрировал 26.09.2017. Посчитаем, какой налог нужно заплатить Семену по итогам года.

Предположим, что кадастровая стоимость равна 500 000 руб. Так как назначение использования земли и отведенная площадь в отчетном периоде не менялись, коэффициент Ки в земельном налоге будет равен 1. За базовую ставку возьмем 0,3%. Коэффициент Кл в земельном налоге примем равным 1, чтобы не усложнять вычисления.

Расчет будем вести по формуле, приведенной в начале статьи. В первую очередь определим, за какие периоды необходимо применять коэффициенты:

- 3 мес. (с января по март) действует базовая ставка, т.к. не прошел десятилетний срок: 500 000 × 0,3% × 3/12 = 375 (руб.);

- 6 мес. (с апреля по сентябрь) применяется повышающий коэффициент 2 в земельном налоге: 500 000 × 0,3% × 6/12 × 2 = 1 500 (руб.);

- 3 мес. (с октября по декабрь) расчет опять ведется по базовой ставке, т.к. недвижимость уже зарегистрирована: 500 000 × 0,3% × 3/12 = 375 (руб.).

Всего за год сумма к уплате составит 2 250 руб.

Итоги

- Повышающие коэффициенты применяются исключительно к участкам, приобретенным или переданным в собственность для жилищного строительства и ИЖС. Если назначение земли другое, повышения нет.

- Применение коэффициента прекращается после регистрации прав на возведенный на земле объект недвижимости.

Статья классная, профессиональная. У меня аналогичная ситуация, ВРИ — Для жилищного строительства и рекреации, прислали налог с коэффициентом 4. Отдельная история — моя кадастровая оценка под 4 ляма, получился налог 40К. Я перевел участок в ИЖС недавно, а налог за прошлый год весит и пени капают. Как Вы считаете, есть ли шансы оспорить? Или проще оплатить и забыть? В переписке с местной НС ничего решить не получается. Теперь только в суд с ними?

Спасибо, статья интересная, и в ней все понятно написано. А вот у меня ситуация иная. В 2013году скажем так: мой знакомый человек приобрел 3 земельных участка, земли поселений, для жилищьного строительства. С этого момента платил налоги за все года исправно, согласно квитанциям приходящим из налоговой, сумма примерно 1500 за все участки в год, без всяких коэффициентов. А а в декабре 2018 года от налоговой пришло уведомление с повышающим коэффициентом 4, и перерасчет за 2015год с коэф. 2, за 2016год коэф. 4, и 2017 год коэф. 4. И за все указанные года кадастровая стоимость вдруг возросла в более чем 2 раза с 280т.р. до 619т.р. И в итоге согласно этому уведомлению он должен теперь порядка 27т.р. Помогите пожалуйста, обьясните правомерно это или нет, по мне дак это вообще какойто беспредел со стороны налоговой. Человек про которого я здесь пишу является пенсионером, и эта сума при пенсии со всеми надбавками в 16т.р. просто огромная, а налоговая еще пугает пенями и штрафами в случае не уплаты. Что делать и куда идти?

Максим, здравствуйте.

Надо изучить ваше местное законодательство. Именно там должно быть прописано и увеличение ставок, и льготы, и ставки налога на землю.

Некоторые регионы устанавливают повышенную сумму налога на земельные участки для постройки дома, если не построили его за определенный срок. При этом налог увеличивается в 2 раза. Почему у вас в 4.

Зайдите на сайт ФНС, там есть электронный сервис «Справочная информация о ставках и льготах по имущественным налогам», далее по ссылке: https://www.nalog.ru/rn70/service/tax/d740071/

Указав свой регион и Муниципальное образование, вам откроется ваше местное законодательство. И там будут прописаны и ставки, и льготы, и порядок расчета налогов.