Бытует мнение, что срок исковой давности по транспортному налогу составляет 3 года. Но так ли все просто — разберемся в статье.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

За какой период могут взыскать транспортный налог?

Чтобы разобраться, каков срок давности взыскания транспортного налога, необходимо изучить статьи части первой Налогового кодекса России, т. к. в ней приведен подробный регламент действий ИФНС при возникновении у лица недоимки и неустойки для их взыскания.

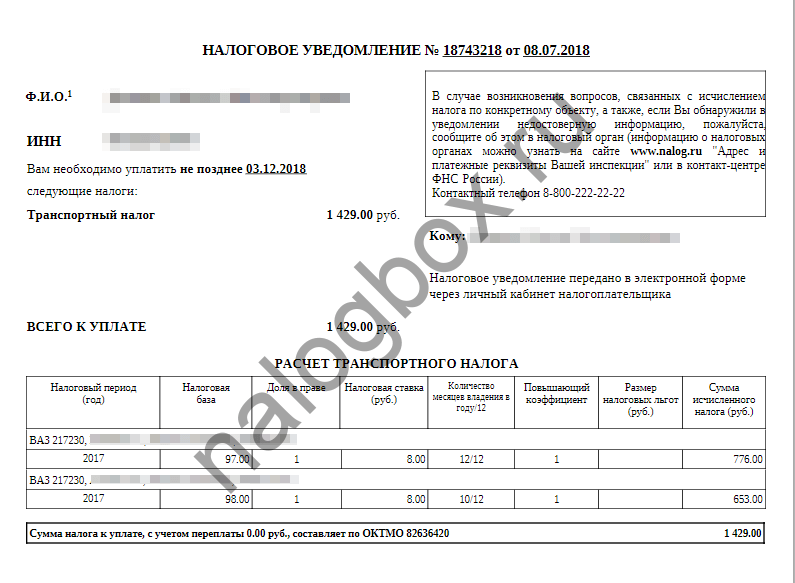

Первый срок, который важен в этом вопросе, — срок действия транспортного налога за календарный год. По ст.363 НК РФ уплатить налог нужно до 1 декабря года, наступившего после года возникновения обязательства. Вам придет уведомление за месяц до этой даты, т. е. 1 ноября либо ранее. Вид уведомления:

.

Важно!

Если уведомление вам не пришло, вы обязаны обратиться в ИФНС за разъяснениями.

Если к 1 декабря (либо первому рабочему дню, если 1 декабря выпало на выходной) вы не заплатили сумму, она превращается в недоимку — задолженность. Со следующего дня на нее начисляется пеня согласно ст.75 НК РФ, а также за просрочку вас могут оштрафовать по ст.122 НК РФ — в размере 20% от недоимки, но не менее 1 000 рублей.

В течение 10 рабочих дней вы будете проинформированы о наличии долга. Далее срок давности по налогу на автомобиль зависит от дальнейших полномочий и действий ИФНС.

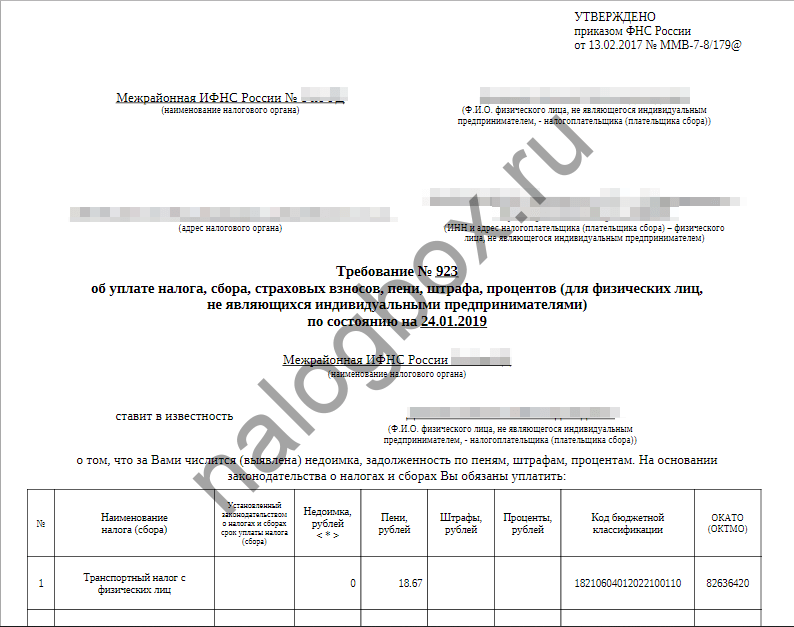

В течение 3 месяцев с просрочки, т. е. примерно до 1 марта, нарушителю высылается требование об уплате долгов согласно ст.70 НК РФ. Оно имеет такой вид:

Если сумма долга вместе с пеней и штрафами (все по одному налогу за один период) меньше 500 рублей, то требование может быть выслано в течение года. Как правило, в требовании указывается срок его исполнения — 8 рабочих дней, но инспектор может установить и более продолжительный срок.

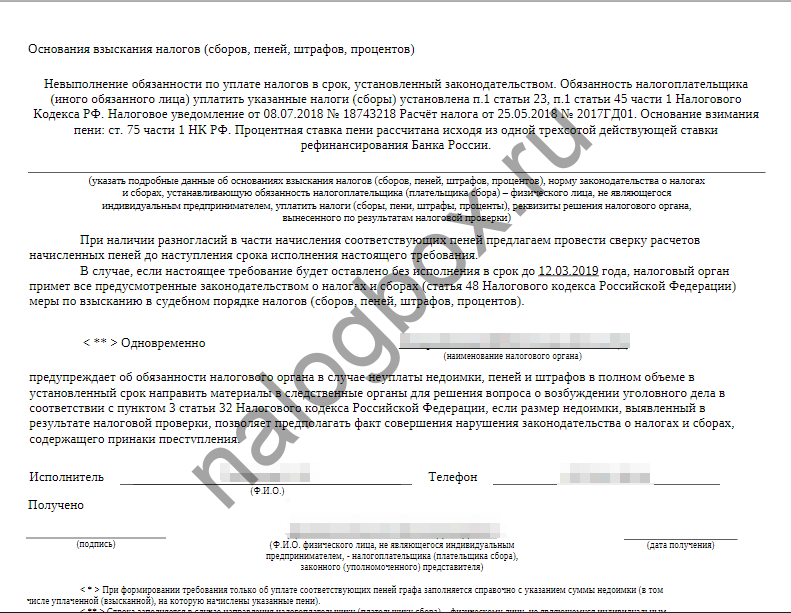

Срок исковой давности по задолженности по транспортному налогу зависит от просрочки высланных нарушителю требований:

- если после истечение установленного в требовании срока плательщик не исполнил его, а сумма долга больше 3 000 рублей, то ИФНС направляет иск в суд для взыскания задолженности с имущества нарушителя в течение 6 месяцев;

- если же после истечения установленного в требовании срока плательщик не исполнил его, а сумма долга меньше 3 000 рублей, то ИФНС подает иск в суд в течение 6 месяцев с даты, когда сумма превысила этот лимит (за счет пеней) в трехлетнем периоде;

- если же после истечение установленного в требовании срока плательщик не исполнил его и с даты просрочки прошло 3 года, а сумма так и не превысила 3 000 рублей, то иск подается по истечении этого трехлетнего периода.

Пример 1

Ситуации:

- если сумма долгов у Кисилева больше 3 000 рублей, то ИФНС вправе подать иск до 12 сентября этого года;

- если сумма долгов меньше 3 000 рублей и превысила эту отметку, допустим, 25 ноября 2019 года, то ИФНС сможет подавать иск до 25 мая;

- если же прошло 3 года, а сумма так и перешла лимит в 3 000, то ИФНС подает иск в течение 6 месяцев, когда истекут эти 3 года — 12 марта 2022 года + полгода — до 12 сентября 2022 года.

Таким образом, теория о том, что транспортный налог сгорает через 3 года, неполноценна: даже через 3 года ИФНС при рассмотренных условиях может подать иск на взыскание сумм, а затем еще несколько лет судебные приставы могут заниматься этими долгами и в итоге транспортный налог не имеет строгого срока давности, т. е. срока, когда он «сгорит», хотя в НК РФ есть ст.59 НК РФ, которая предусматривает несколько ситуаций, когда долги списываются.

Какие это ситуации:

- плательщик признан в судебном порядке банкротом и не в состоянии погасить долги;

- плательщик умер, а размер его наследуемого имущества не покрывает налоговые долги — в части этих долгов;

- срок исковой давности по задолженности по транспортному налогу пропущен ИФНС и суд отказал в иске по этому основанию без возможности восстановления срока;

- после истечения 5 лет с даты первой просрочки по налогу судебный пристав прекратил исполнительное производство, т. к. не смог установить местонахождения лица, его имущества, денег и ценностей (при условии, что от пристава не требуется розыск лица и его имущества);

- после истечения 5 лет с даты первой просрочки по налогу судебный пристав прекратил исполнительное производство, т. к.у нарушителя нет имущества, с которого можно взыскать долги, и пристав не сумел найти у него иных ценностей.

Важно!

В НК РФ в ст.113 указано, что привлечение к ответственности за неуплаты налога возможно в течение 3 лет с момента просрочки. Речь идет о назначении штрафа по ст.122 НК РФ.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- Срок исковой давности по транспортному налогу составляет от 6 месяцев до 3,5 лет в зависимости от суммы долга.

- Транспортный налог могут взыскать за 3 года из имущества кредитора, в первую очередь, с денежных средств на счетах и картах.

- Только через 5 лет с момента образования долга ИФНС может признать его безнадежным при условии, что судебные приставы не сумели взыскать причитающиеся суммы и прекратили исполнительное производство.