Любой налог рассчитывается на основании базы обложения, которая зависит от физических характеристик объекта либо суммы доходов. Как она определяется в случае транспортного обложения?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как определяется налоговая база по транспортному налогу

Налоговая база по налогу на транспорт – второй основной множитель, без которого невозможно исчислить сумму к уплате. Она определяется согласно правилам ст.359 НК РФ и, в отличие от ставок, не коррелирует с территориальными законодательными актами.

Виды налоговой базы по транспортному налогу в отношении разных транспортных средств:

- мощность двигателя — для ТС с двигателем;

- валовая вместимость — для буксируемых водных ТС;

- реактивная тяга — для воздушных ТС с реактивным мотором;

- единица ТС — для всех остальных ТС.

Вдобавок к базе могут применяться повышающие коэффициенты, предусмотренные ст.362 НК РФ — они зависят от средней стоимости ТС и года выпуска. Но гражданам не нужно учитывать ни коэффициенты, ни региональные льготы и тарифы, т. к. функция по расчету налога и рассылке уведомлений о необходимости его уплаты возложена на отделения ФНС России.

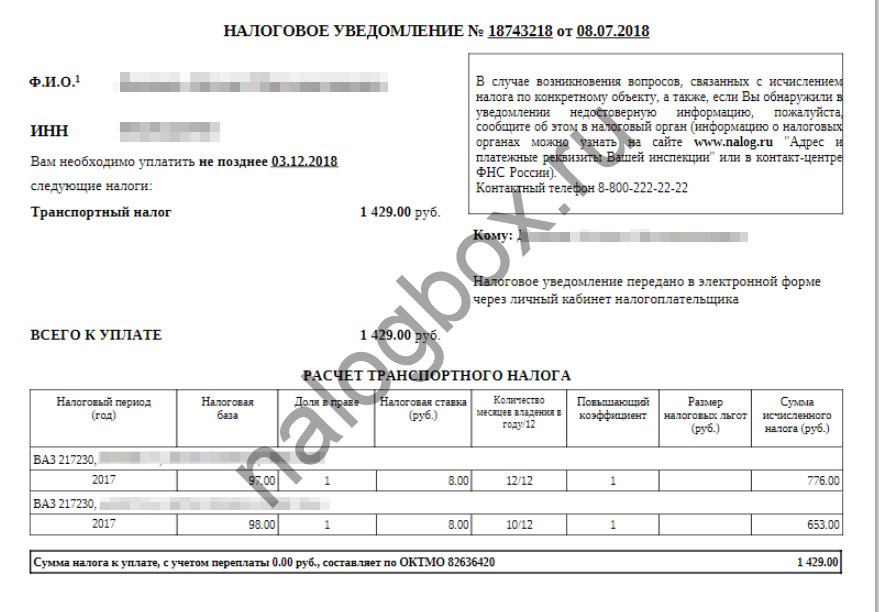

В уведомлении, которое вы получите от своей инспекции, будет указана база обложения, а также информация о ставках и вычетах, если таковые имели место:

При расчете итоговой суммы учитывается, сколько месяцев машина или иное ТС находилось в вашей собственности, — и база будет равна соотношению месяцев владения и всех месяцев календарного года. Месяц возникновения прав входит в расчет, если ТС приобретено в первой половине месяца (до 15-го дня включительно), и не входит — если во второй. Так же учитывается либо не учитывается месяц прекращения прав.

Ваша задача — проследить, чтобы в ПТС была указана эта мощность за вычетом иных. Если же в паспорте записана суммарная мощность всех двигателей, вам придется обращаться в экспертную компанию для получения заключения о различных видах и мощностях моторов.

Если же с документами всё в порядке, но ИФНС выслала вам письмо с неверной указанной базой, немедленно свяжитесь с выславшим уведомление инспектором. При невозможности лично связаться с инспекцией, вы можете подать электронное обращение:

- в «Личном кабинете налогоплательщика»;

- либо через сервис «Обратиться в ФНС».

Важно!

Если вам не пришло уведомление от налоговой инспекции, вы не освобождаетесь от обязанности уплатить транспортный налог в установленный срок.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- База транспортного налога установлена Налоговым кодексом и не зависит от региональных законов.

- О начисленной вам сумме к уплате вы узнаете из письма ФНС.

- В случае неправильного определения базы налоговым органом вам нужно подать заявление и описать суть ошибки.