Как рассчитывается налог с продажи квартиры, если покупается другая? Ведь с продажи налог платится, а с покупки — возвращается.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

НДФЛ при продаже и одновременной покупке квартиры

В пп.5 п.1 ст.208 части первой Налогового кодекса России реализация недвижимого имущества приведена как вид доходов, извлекаемых на территории страны. А по ст.209 кодекса такие доходы подлежат налогообложению. Следовательно, за продажу квартиры гражданин должен заплатить НДФЛ:

- 13% с выручки — если имеет статус резидента;

- 30% с выручки — если не является налоговым резидентом России.

Поскольку недвижимость имеет высокую цену, то размер налога достаточно велик для среднестатистического гражданина. Поэтому в законодательстве предусмотрены способы освободить или уменьшить лицо в части НДФЛ.

Освобождение предлагается по п.17.1 ст.217 НК РФ и распространяется только на жилую недвижимость и доли в ней. Как оно действует:

- если недвижимость куплена до 2016 года и с момента покупки до продажи прошло больше 3 лет — вы освобождаетесь;

- если недвижимость куплена после 1 января 2016 года и с момента покупки и до продажи прошло больше 5 лет — вы освобождаетесь;

- если недвижимость подарена близким родственником либо членом семьи, унаследована, приватизирована, получена от рентополучателя до 2016 года, то при продаже — вы освобождаетесь;

- если недвижимость подарена близким родственником либо членом семьи, унаследована, приватизирована, получена от рентополучателя после 1 января 2016 года, а с момента приобретения до продажи прошло больше 3 лет, — вы освобождаетесь.

В случае освобождения взаимозачет не происходит, т. к. налог у вас и так не взимается. А если вы не попадаете в освобождение, то можно уменьшить налог:

- сначала с помощью вычета;

- далее, если он не дошел до нуля, — с помощью взаимозачета от вычета при покупке жилья.

Как уменьшить с помощью вычета:

- вычесть из налоговой базы фиксированный вычет в размере 1 000 000 рублей, который установлен ст.220 НК РФ;

- либо вычесть из базы сумму ваших расходов, которые у вас были, когда вы покупали эту квартиру; этот способ требует документального подтверждения расходов.

Важно!

Уменьшить базу можно только одним из способов по выбору плательщика.

Пример 1

Если использовать вычет база будет равна: 2 100 000 — 1 000 000 = 1 100 000 рублей. Налог: 1 100 000 × 13% = 143 000 рублей.

Если использовать расходы: 2 100 000 — 1 900 000 = 200 000 рублей. Налог: 200 000 × 13% = 26 000 рублей. Второй способ целесообразнее, но требует представить документы, подтверждающие расходы, — передаточный акт, договор купли-продажи, чек или т. п.

При этом у госпожи Щербаковой всё равно осталась сумма к уплате — 26 000 рублей. И если она получает или хочет начать получение имущественного вычета за покупку жилья, то можно сопоставить налог при продаже и вычет при последующей покупке квартиры.

Что такой вычет при покупке жилья — это фиксированная сумма, на которую можно уменьшить базу по НДФЛ за прошлые или будущие периоды. Согласно ст.220 НК РФ этот вычет равен 2 000 000 рублей. Если уменьшить базу за прошлые периоды, то вам вернут уплаченный в прошлом подоходный налог. А если за будущий период — с вас не будут взимать НДФЛ в пределах вычета.

Важно!

Вычет при покупке жилья можно использовать за 3 последних года, но не ранее года возникновения права на него.

Пример 2

При уменьшении вычета учитывается общая база по НДФЛ за охватываемый период, кроме дивидендов, т. к. будут учтены все ваши облагаемые доходы — зарплата и т. д., с которых вы заплатили налог. Госпожа Щербакова получила за 2017 и 2018 годы 800 000 рублей зарплаты, с которой уплачено 104 000 рублей налога.

Также в 2018 году она заплатила НДФЛ с продажи унаследованной машины. Продажа составила 300 000 рублей, после уменьшения на вычет база стала равна 50 000 рублей, а налог 6 500 рублей.

Всего за 2 года общая база составила 850 000 рублей, а общий НДФЛ — 110 500 рублей. Теперь используем вычет при покупке, который равен 2 000 000 рублей, но можно использовать ту его часть, которая равна базе: 850 000 — 850 000 = 0, т. к. база не может быть отрицательной. Следовательно, весь уплаченный НДФЛ стал излишне уплаченной суммой и требует возврата. Щербаковой вернут 110 500 рублей.

Оставшуюся часть вычета 1 150 000 рублей (2 000 000 — 850 000) она может применить в будущем, когда у нее снова накопится уплаченный НДФЛ. Либо может сразу применить его по месту работы — с ее зарплаты перестанут удерживать налог.

А взаимозачет означает ситуацию, когда у лица есть налог к уплате и есть возврат — они нивелируют друг друга так, что налог к уплате становится равным нулю, а сумма возврата уменьшается на размер этого налога. Всю эту схему необходимо отражать в декларации 3-НДФЛ. Как это сделать:

Как это сделать:

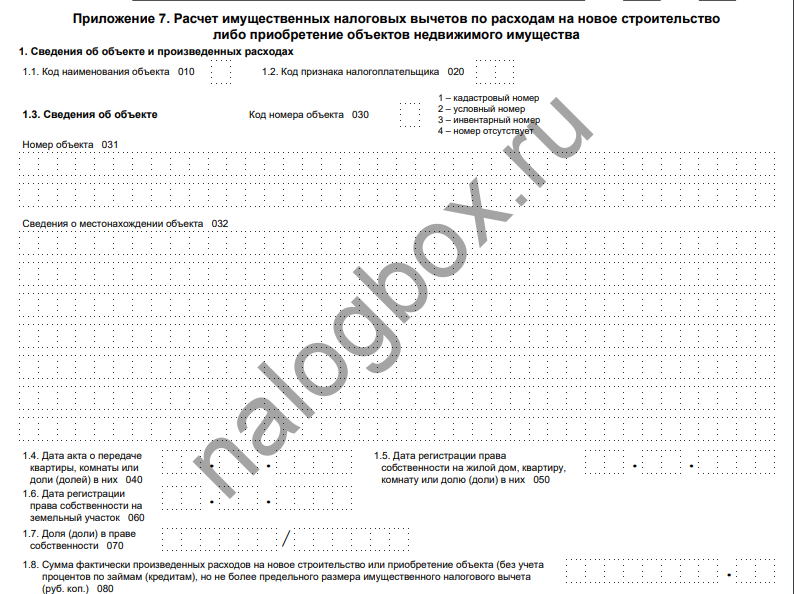

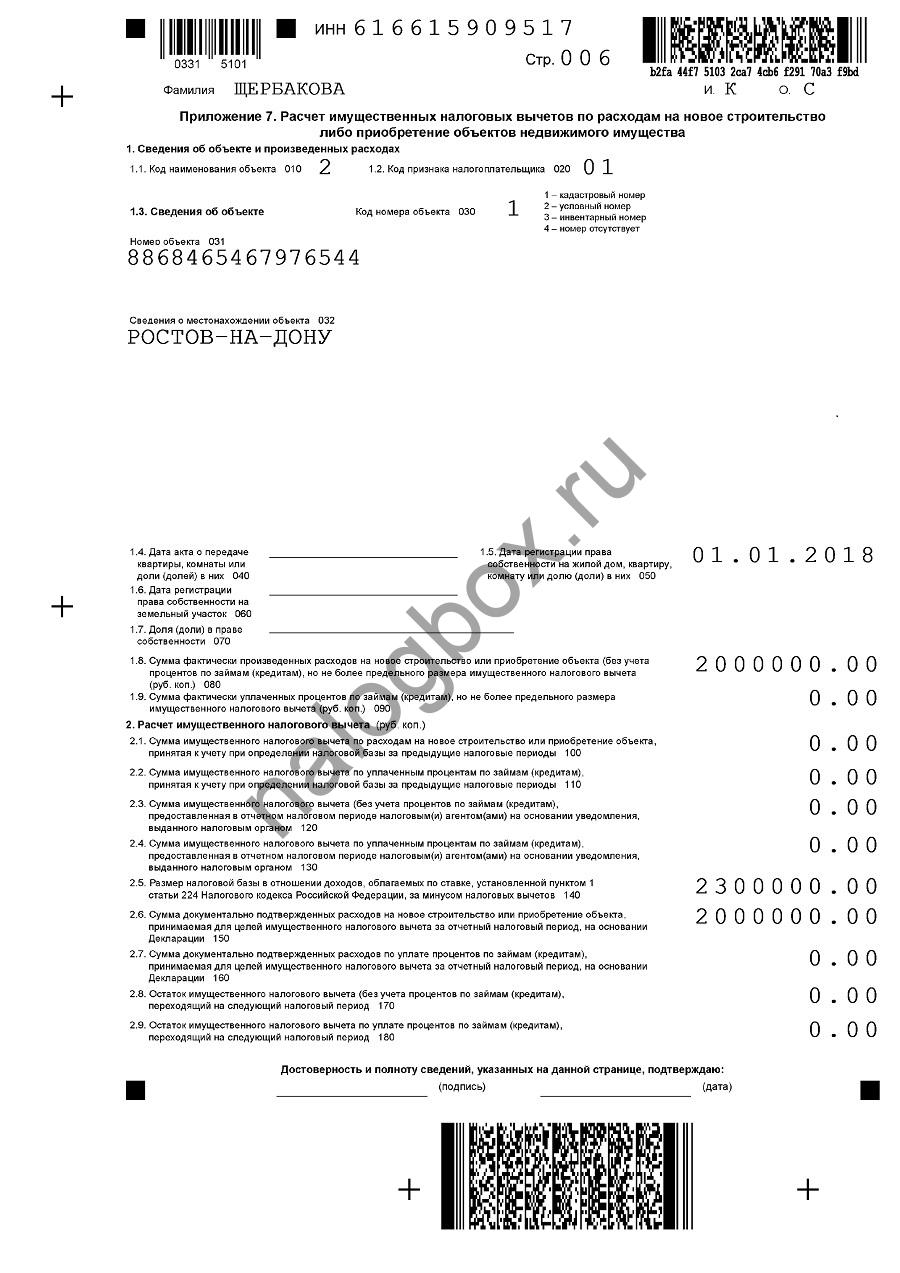

- на листе «Приложение 7» показать информацию о вычете за покупку;

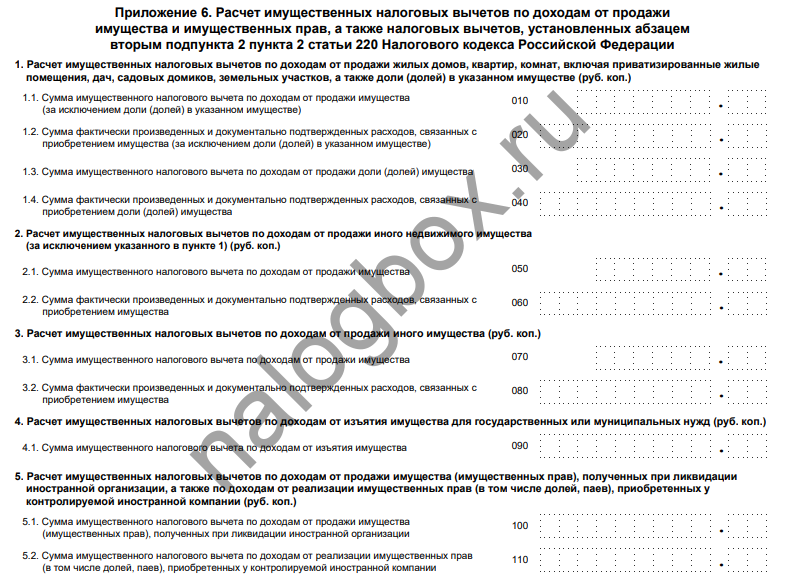

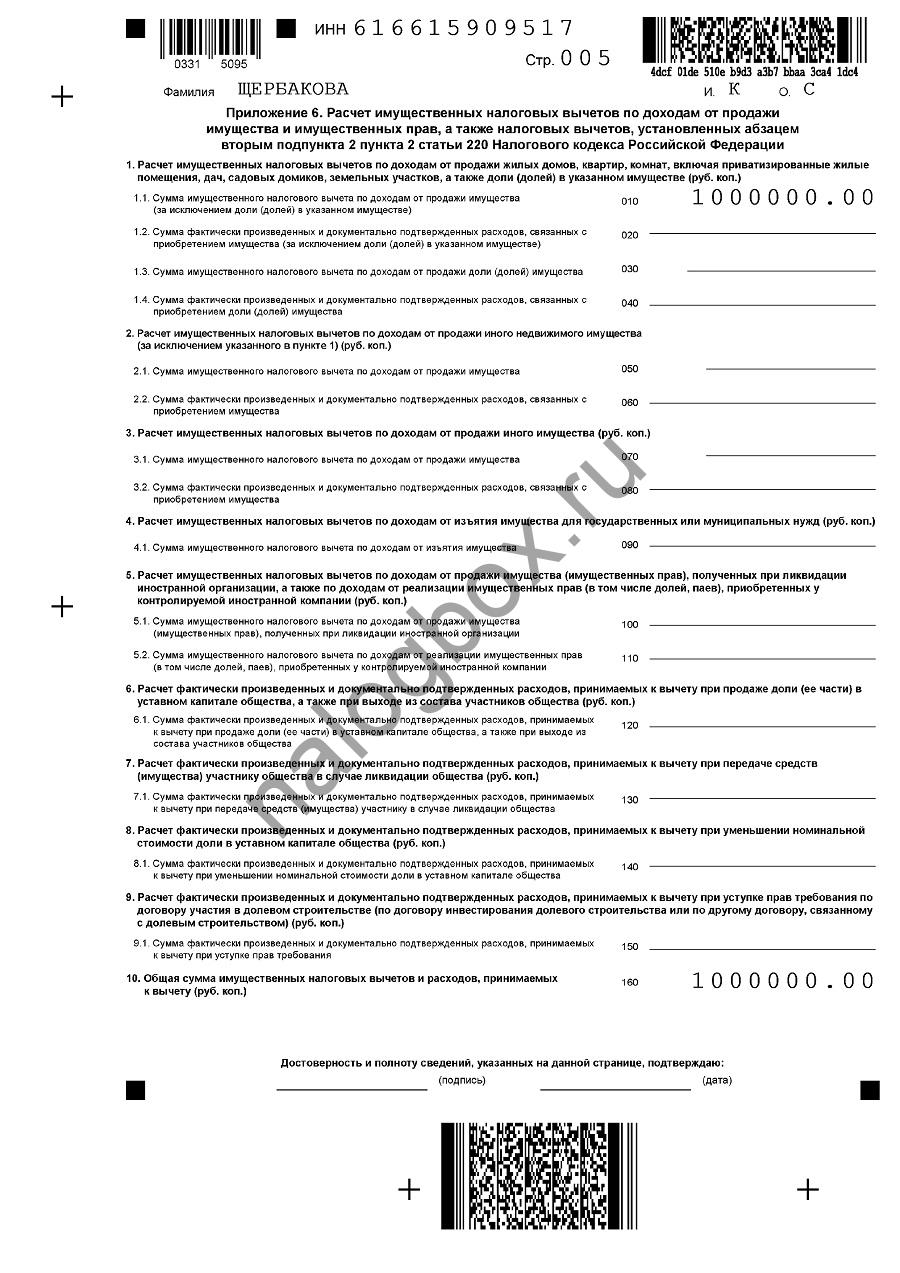

- на листе «Приложение 6» отразить вычеты за продажу;

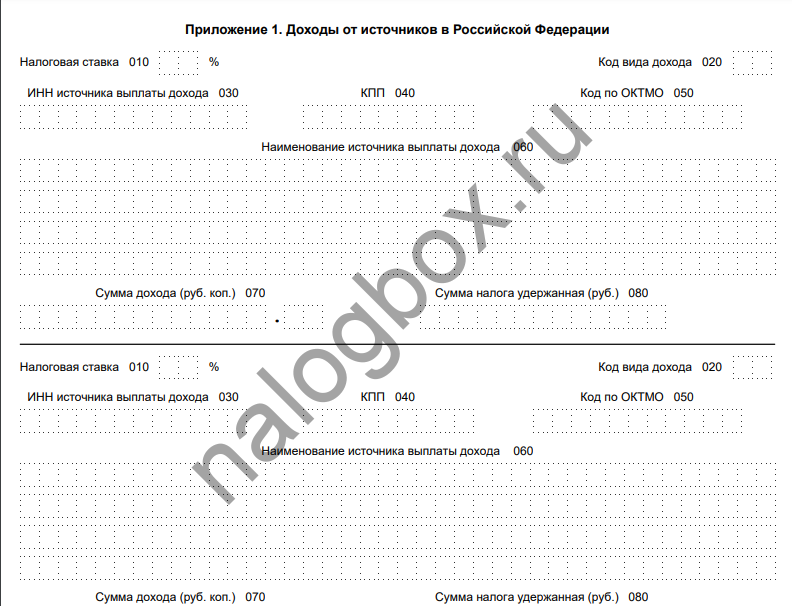

- на листе «Приложение 1» указать облагаемые доходы, с которых вы платили налог;

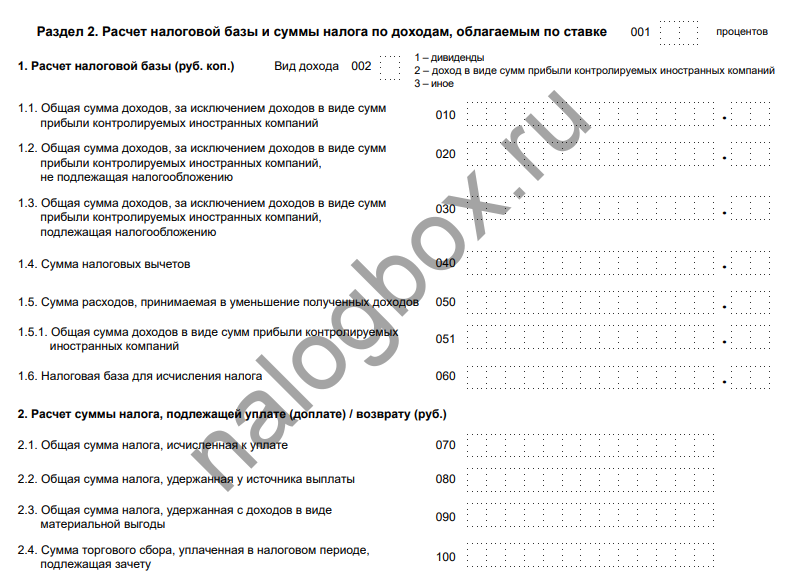

- в листе «Раздел 2» записать все итоги — как раз здесь и отражается зачет НДФЛ при покупке недвижимости;

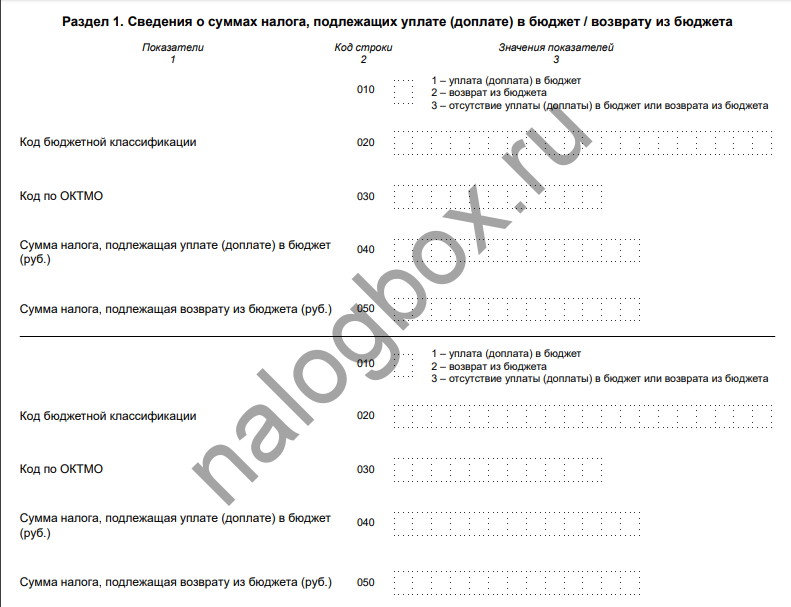

- в листе «Раздел 1» указать сумму к возврату или к уплате, если таковая осталась после взаимозачета налога при продаже квартиры и покупке новой.

Рассмотрим пример далее.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

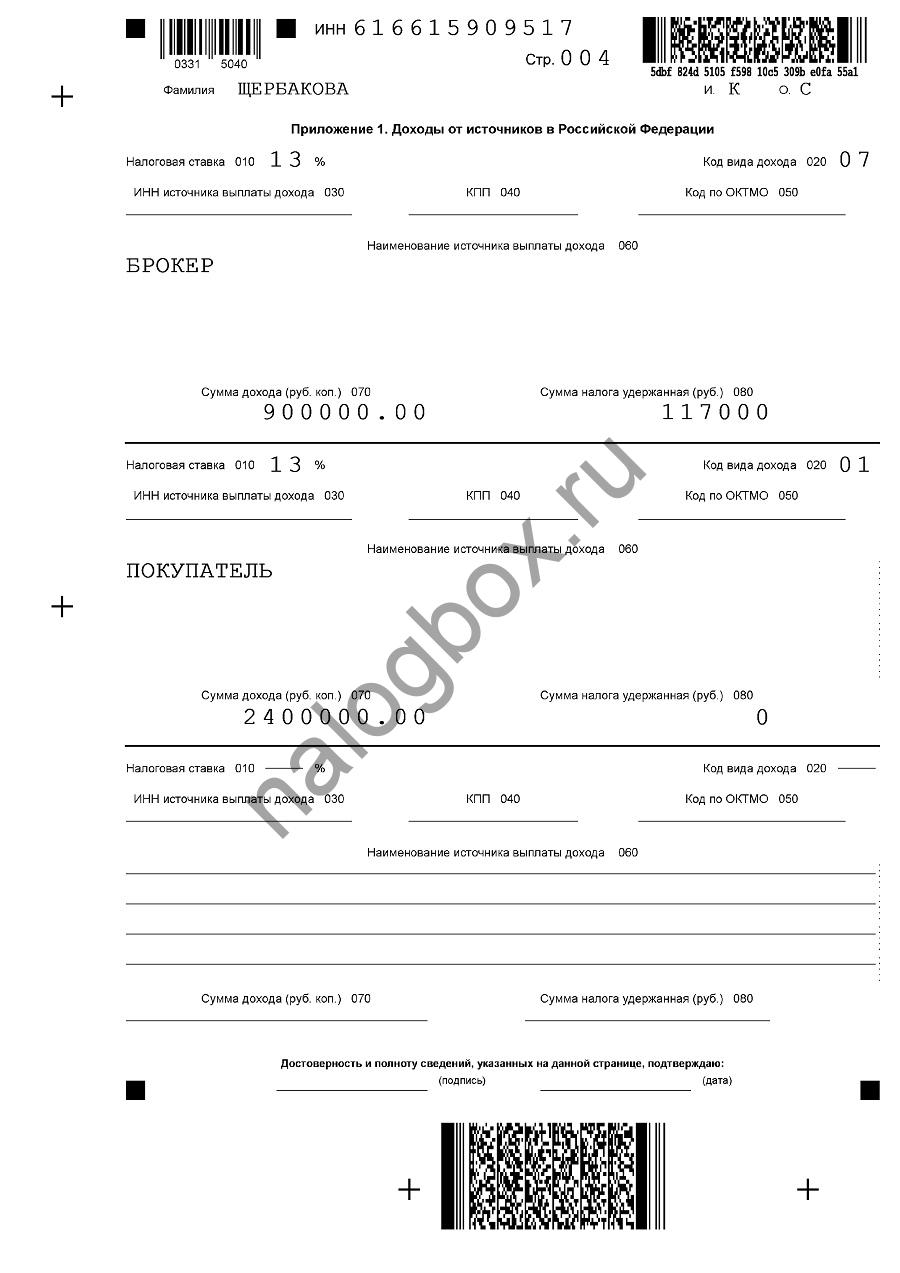

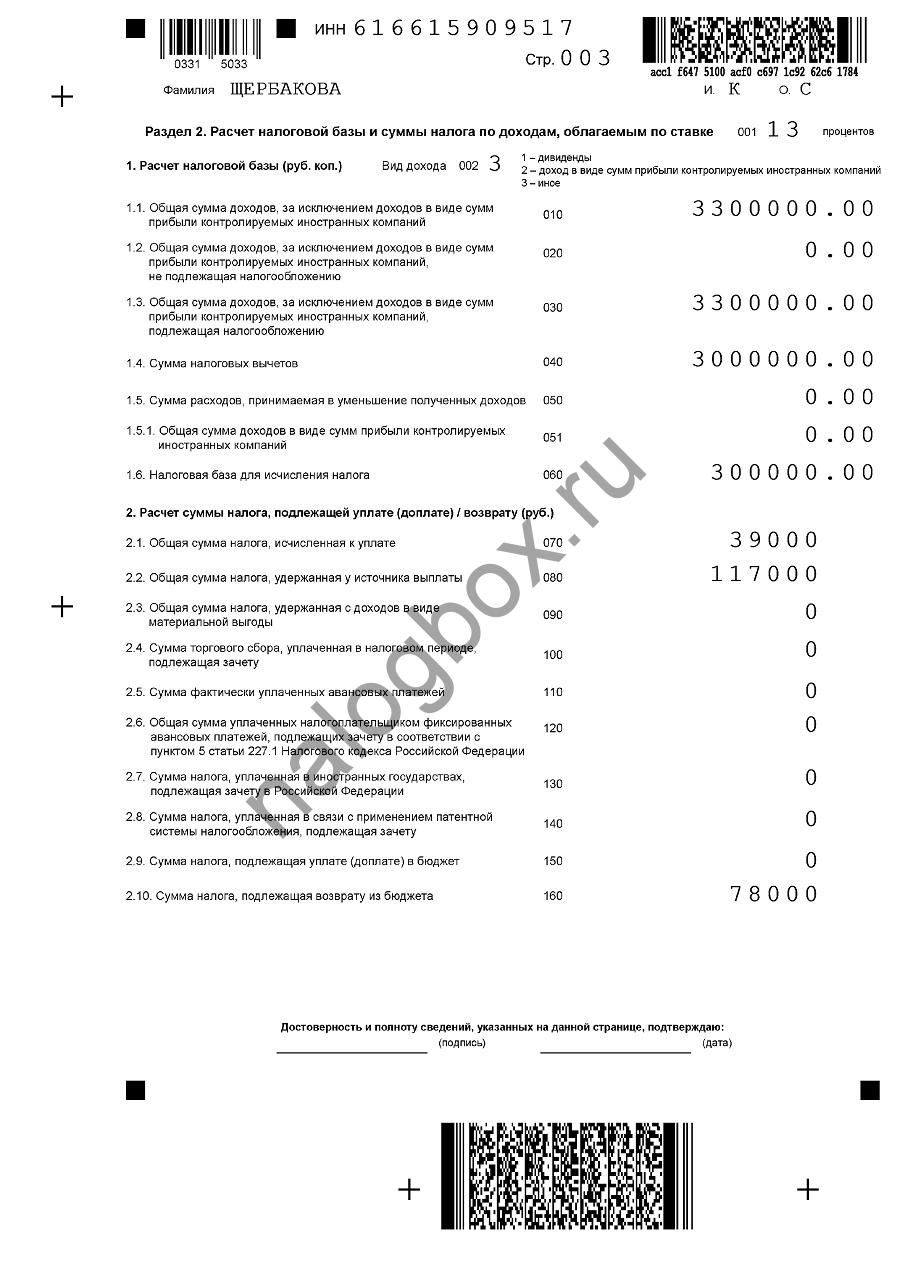

Пример расчета НДФЛ при покупке и продаже квартиры в одном году

Пример 3

С продажи нужно заплатить НДФЛ. Расходов не было, значит, можно применить только вычет. База равна: 2 400 000 — 1 000 000 = 1 400 000. НДФЛ: 1 400 000 × 13% = 182 000 рублей.

С покупки квартиры можно получить имущественный вычет. База за год складывается из зарплаты и доходов от продажи унаследованной квартиры: 900 000 + 1 400 000 = 2 300 000 рублей. Но имущественный вычет максимально равен 2 000 000 рублей, следовательно, вернуть можно только: 2 000 000 × 13% = 260 000 рублей, хотя было уплачено больше.

В результате взаимозачета сумма возврата уменьшается на размер налога, который нужно заплатить с продажи квартиры: 260 000 — 182 000 = 78 000 рублей. Эта сумма будет возвращена госпоже Щербаковой.

В декларации это будет выглядеть так:

- В Приложении 7 вы укажете информацию о купленной недвижимости и размере расходов.

- На листе Приложения 6 вы запишите использование вычета за продажу.

- В листе Приложения 1 нужно указать все доходы и НДФЛ по ним.

- В Разделе 2 осуществляете сам взаимозачет. Итог — остаток к возврату.

Итоги

- При продаже недвижимости необходимо платить налог с суммы, которая осталась после уменьшения выручки на размер специального вычета либо расходов, имевшихся при приобретении этой квартиры.

- При купле жилья вы можете получить возврат уплаченного ранее налога либо не платит будущие налоги в том же размере.

- При одновременной покупке квартиры и продаже дома можно произвести взаимозачет налога — налог, который нужно заплатить с продажи, отнести к вычету с покупки.

- Все операции по покупке и продаже недвижимости отражаются в декларации 3-НДФЛ.

Продал и купил квартиру в одном году, заплатил налог, могу ли вернуть имущественный вычет если официально не работаю.Спасибо за ответ.