Пенсионеры имеют значительные льготы по налогам для физических лиц, а платят ли пенсионеры подоходный налог с продажи имущества?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Налог с продажи квартиры, гаража, дачи, земельного участка для пенсионеров

В перечне объектов обложения НДФЛ, приведенном в ст.209 Налогового кодекса России, присутствует реализация имущества и имущественных прав, следовательно, при продаже недвижимости и ряда движимых вещей платить налог необходимо.

В главе 23 НК РФ, посвященной НДФЛ, нет статьи о льготах. Вместо них предусмотрены 2 других механизма снижения налогового бремени плательщиков:

- освобождение по ст.217 НК РФ;

- вычеты по ст.216 — 221 НК РФ.

В этих статьях не установлены особые привилегии для пенсионеров — пенсионеру надо платить подоходный налог с продажи квартиры и других объектов так же, как и остальным физическим лицам. Пенсионный возраст и пенсионное удостоверение не влияют на вменение НДФЛ.

Важно!

Пенсионеры платят НДФЛ с продажи квартиры наряду с другими плательщиками.

И точно так же, как остальные категории, они могут претендовать на освобождение или вычеты.

Освобождение предоставляется согласно п.17.1 ст 217 НК РФ:

- при сроке владения движимым имуществом, например, гаражом, машиной, более 3 лет налог с продажи пенсионеры не платят;

- при продаже недвижимости, которая была до 2016 года получена гражданином путем наследования, дарения от члена семьи или близкого родственника, приватизации, договора пожизненного содержания с иждивением, платить тоже не нужно;

- при продаже недвижимости, которая была после 2016 года получена гражданином путем наследования, дарения от члена семьи или близкого родственника, приватизации, договора пожизненного содержания с иждивением, при сроке владения более 3 лет НДФЛ не платится;

- при продаже недвижимости, которая была до 2016 года получена иным образом, при сроке владения более 3 лет пенсионер не платит налог с продажи дома, квартиры и прочего имущества;

- при продаже недвижимости, которая была после 2016 года получена иным образом, при сроке владения более 5 лет действует освобождение.

Такая запутанная система установилась в результате принятия поправок федеральным законом № 382 от 27.11.2014г.

Важно!

Освобождение не требует от плательщика каких-либо заявлений и иных документов. Оно применяется инспекцией автоматически, согласно имеющимся сведениям.

Пример 1

Если несмотря на освобождение вам пришло письмо от ИФНС о необходимости заплатить налог, не беспокойтесь и сообщите в налоговую, что вы освобождены:

- посетите инспекцию;

- или позвоните на номер 8-800-222-22-22;

- можно написать онлайн-заявку в Личном кабинете налогоплательщика;

- также доступна форма для подачи обращений через сайт ФНС.

Пример 2

Важно!

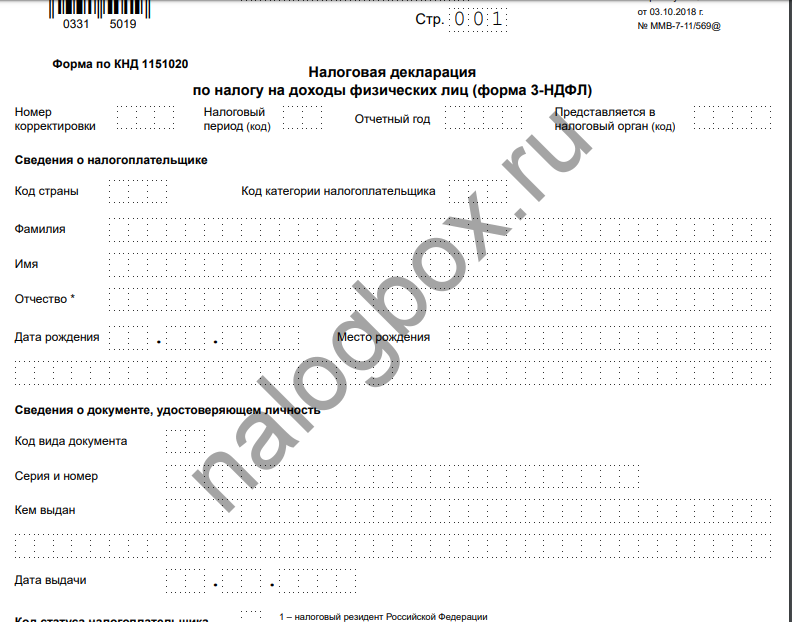

При продаже квартиры пенсионеру надо не только платить налог, но и подать декларацию 3-НДФЛ.

Сначала подается декларация — с начала нового календарного года после года продажи и до мая, а затем уплачивается налог — с подачи декларации и до 15 июля. Форма декларации, действующая в 2019 году, находится здесь.

Пример 3

Пример 4

Бывают ситуации, когда ждать 3 и, тем более, 5 лет невозможно. В таких случаях пенсионеры могут воспользоваться имущественным вычетом из ст.220 НК РФ. Что такое вычет — это сумма, на которую законодатель позволяет уменьшить налоговую базу, т. е. выручку. Плательщик сам выбирает вариант вычета:

- универсальный вычет в размере 1 000 000 рублей;

- вычет в размере фактических расходов, имевших место при покупке имущества; расходы должны быть подтверждены документами.

Важно!

Нельзя к одному и тому же имуществу применить оба варианта вычета.

Выгодность того или иного вычета нужно оценивать в каждом конкретном случае. Как правило, выгоден тот вычет, который больше: если расходы были больше 1 000 000 рублей, то лучше уменьшить базу на них. Но бывают случаи, когда расходов не было, например, недвижимость была подарена, тогда остается только уменьшать на вычет.

Пример 5

Расходы здесь больше универсального вычета, значит, целесообразно использовать их. База: 1 500 000 — 1 450 000 = 50 000 рублей. НДФЛ: 50 000 × 13% = 6 500 рублей.

Пример 6

Здесь оба варианта имеют одинаковый эффект, в обоих случаях база будет равна одной и той же величине, но проще использовать универсальный вычет, т. к. не нужно представлять копии подтверждающих расходы документов. База: 1 000 000 — 1 000 000 = 0. НДФЛ тоже равен нулю.

Пример 7

Расходов не было, остается применить вычет. База: 1 300 000 — 1 000 000 = 300 000 рублей. НДФЛ: 300 000 × 13% = 39 000 рублей.

Важно!

Вычет можно использовать только один раз в год. А уменьшат расходы — по мере продаж без ограничений.

Если ваши расходы или вычет больше выручки, то в декларации нужно указывать расходы или вычет, приравненные к выручке, т. е. база не может быть в минусе.

Важно!

Даже если налог к уплате равен нулю, необходимо подать декларацию 3-НДФЛ.

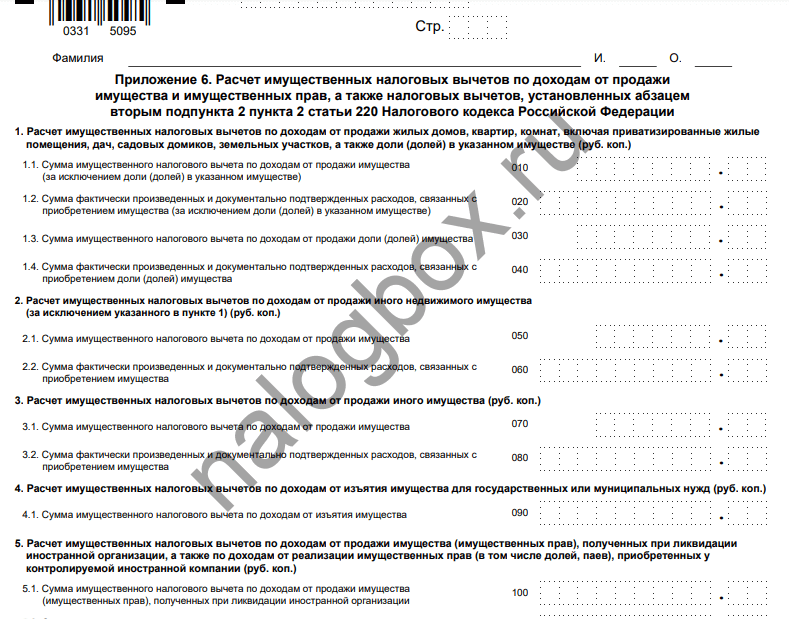

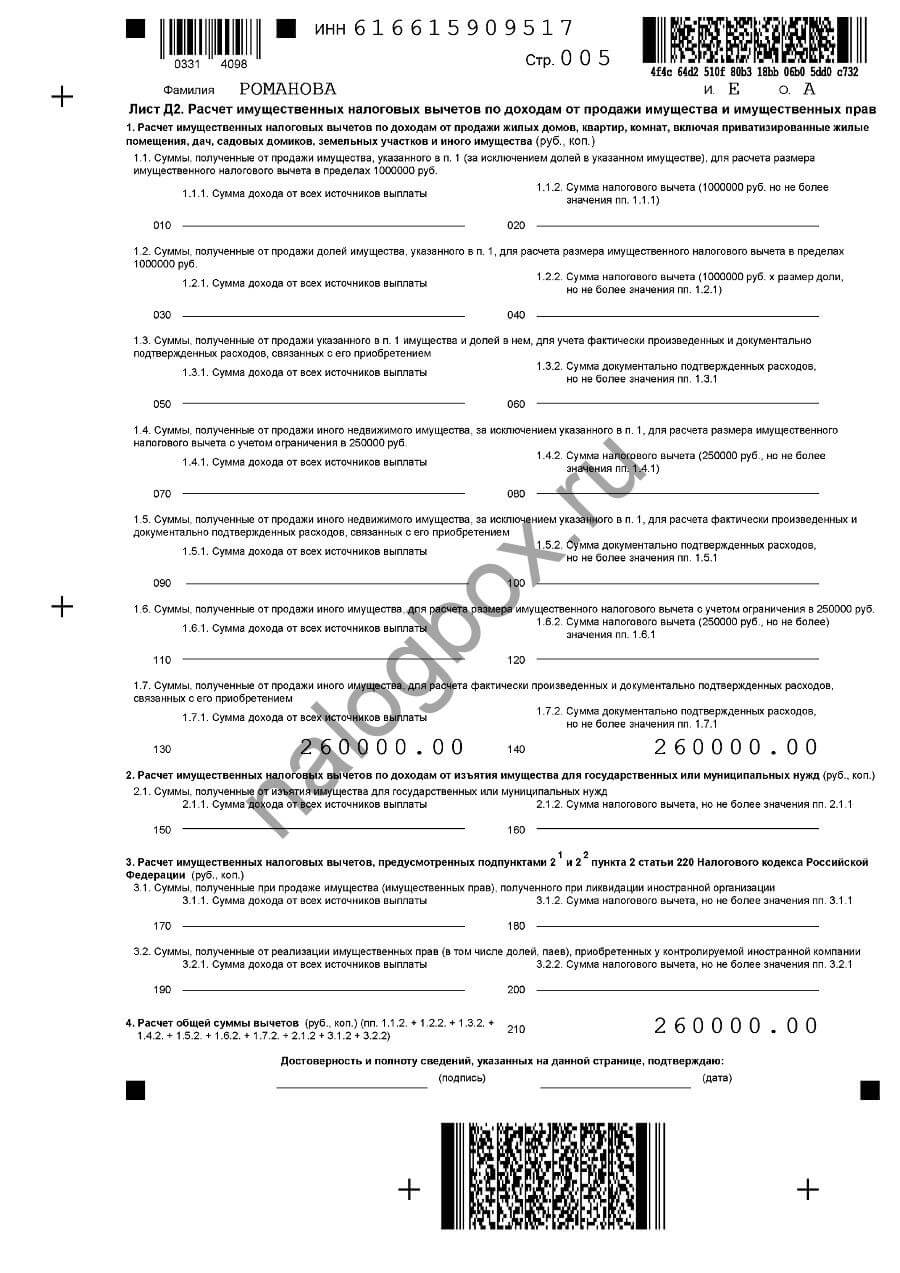

Уменьшение базы отражается на листе «Приложение 6» в декларации за 2018 год. В более ранних бланках для этого используется лист Д2.

В более ранних бланках для этого используется лист Д2.

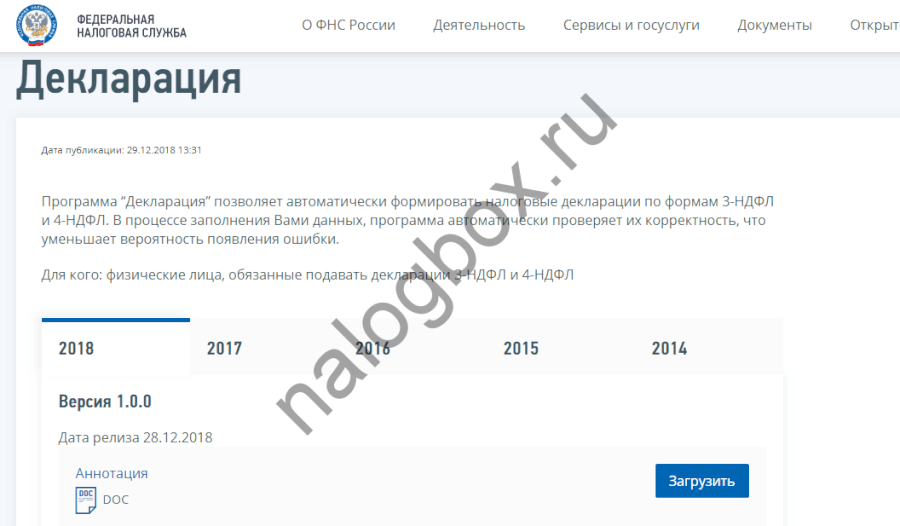

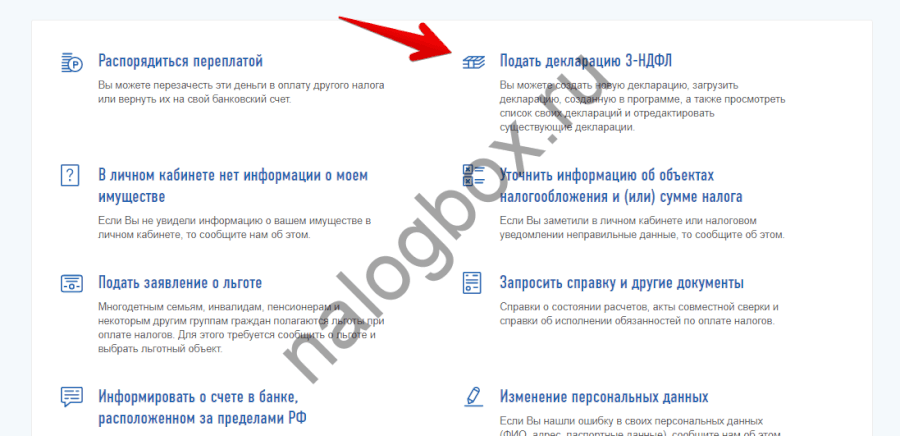

Декларацию можно заполнить:

- вручную;

- через программу «Декларация»;

- онлайн.

Подавать также можно в бумажном или в электронном виде. Последний предпочтительнее для ФНС России, т. к. с бумажных бланков информация всё равно переносится в электронную базу данных.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- За продажу недвижимости нужно платить НДФЛ, если для вас не действует освобождение.

- Пенсионные льготы по налогу на недвижимость не предусмотрены.

- Условия выплаты налога для пенсионера при продаже квартиры не отличаются от условий для других категорий плательщиков.