При продаже квартиры, которая находилась в собственности меньше минимального срока владения для освобождение, плательщику нужно рассчитать НДФЛ самостоятельно. Как это сделать — подробно рассмотрим в статье.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Порядок расчета налога при продаже квартиры

Если вы продали недвижимое имущество и не попали под освобождение, предусмотренное п.17.1 ст.217 Налогового кодекса России, вам нужно выполнить 2 задачи:

- заполнить и сдать декларацию 3-НДФЛ;

- уплатить сам налог.

Чтобы заполнить отчет 3-НДФЛ, нужно посчитать налог с продажи квартиры на основании имеющихся документов и налогового законодательства и внести процесс расчета прибыли от продажи недвижимости и налога в декларацию.

Какие величины потребуются:

- рыночная и кадастровая стоимость объекта;

- сумма имущественного вычета;

- расходы, связанные с приобретением объекта;

- ставка НДФЛ.

Рыночная стоимость — это цена имущества, которую вы указали в договоре. Кадастровая стоимость тоже нужна, чтобы высчитать налог с продажи квартиры, ведь с 2016 года действует ст.217.1 НК РФ, которая гласит: базой обложения при исчислении НДФЛ является наибольшая из двух величин — рыночная стоимость либо кадастровая стоимость, умноженная на коэффициент 0,7.

В соответствии со ст.220 НК РФ в п.1 при продаже имущества можно воспользоваться имущественным налоговым вычетом. Вычет — сумма, которая высчитывается из базы при исчислении налога с продажи квартиры. Согласно п.2 ст.220 НК РФ максимальная величина вычета — 1 000 000 рублей.

Важно!

Когда считается налог с продажи квартиры, нужно учесть, что сумма вычета не может быть больше суммы базы, но меньше быть может.

Имущественный вычет можно использовать только один раз за налоговый период — календарный год, даже если у вас было несколько продаж. Вместо вычета базу можно уменьшить на расходы, связанные с приобретением объекта недвижимости. Условие — расходы требуют документального удостоверения. К уменьшению принимается сумма расходов, не превышающая базу обложения.

Важно!

Базу за продажу одного объекта нельзя уменьшить и на расходы, и на вычет.

Ставки, по которым нужно считать налог с продажи квартиры в 2019 году:

- для резидентов — 13%; т. е. для лиц, которые находятся в России не меньше 183 календарных дней в 12 подряд идущих месяцах; ими могут быть не только россияне, но и иностранцы;

- для нерезидентов — 30%; ими могут быть не только иностранцы, но и россияне.

Зная все составляющие формулы расчета, правильно рассчитать сумму подоходного налога с продажи квартиры в 2019 году не составит труда. Рассмотрим примеры.

Пример 1

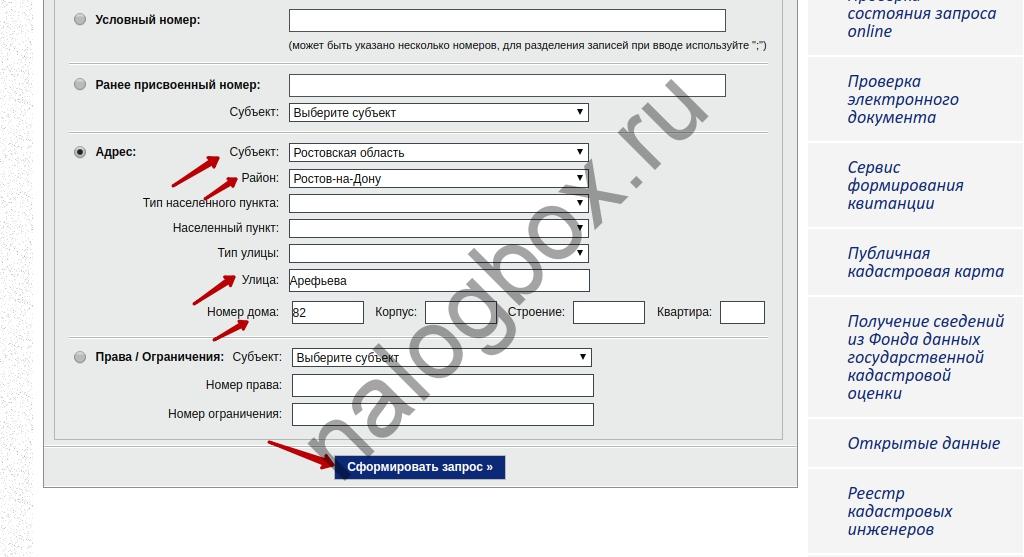

Нужно произвести расчет НДФЛ, т. к. осуществлена продажа недвижимости, находившейся менее 3 лет в собственности. За базу принимается рыночная цена, т. к. она больше, чем кадастровая стоимость, умноженная на 0,7. Узнать кадастровую стоимость имущества вы можете через сайт Росреестра — бесплатно и быстро. Для этого есть специальный сервис:

- укажите параметры для поиска объекта — можно указать кадастровый номер либо адрес;

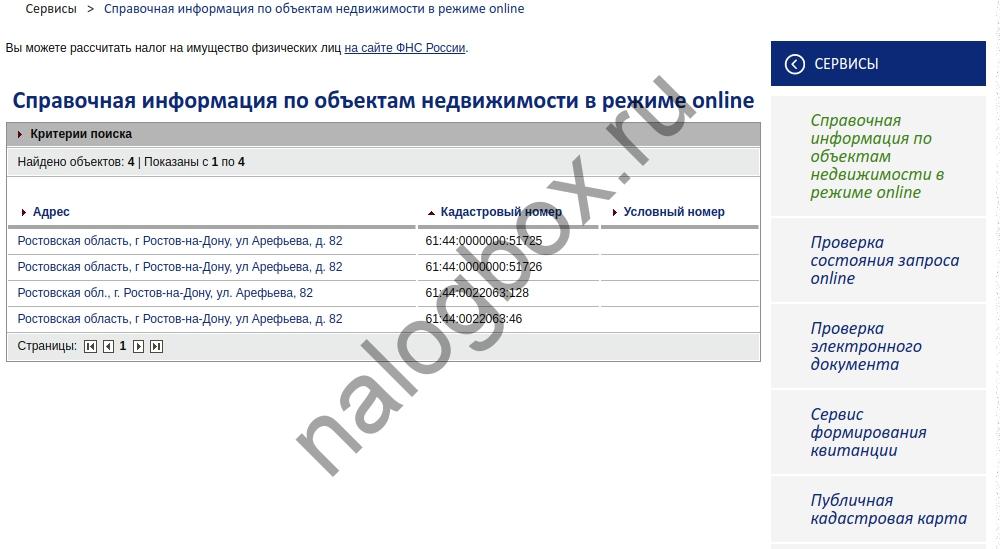

- в списке выданных результатов выберите нужный объект;

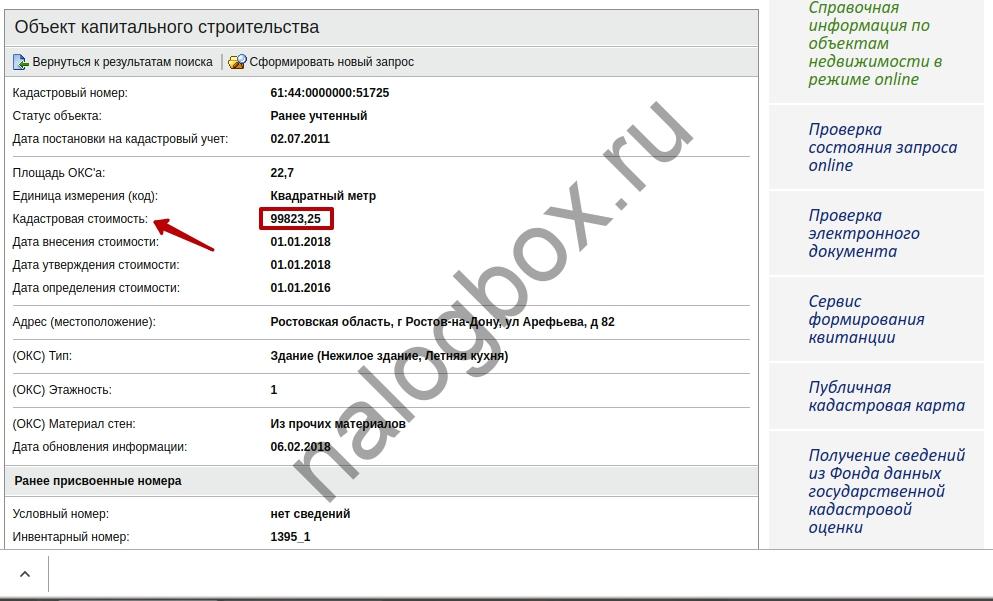

- в справке по имуществу вы увидите кадастровую стоимость недвижимости.

Учтите, что данные базы ЕГРН обновляются каждые 3 года.

Для уменьшения применяется имущественный вычет, т. к. расходов не было — квартира подарена. База: 2 700 000 — 1 000 000 = 1 700 000 рублей.

Налог считается по ставке 13%, т. к. плательщик имеет статус резидента России: 1 700 000 × 13% = 221 000 рублей.

Пример 2

В этой ситуации можно уменьшить базу на расходы: 2 700 000 — 2 300 000 = 400 000 рублей. НДФЛ: 400 000 × 13% = 52 000 рублей.

Пример 3

Налог считается по рыночной цене. В этом примере можно использовать и вычет, и снижение на расходы, но рациональнее применить вычет. База: 800 000 — 800 000 = 0. НДФЛ равен нулю.

Важно!

Даже если налог равен нулю, декларацию нужно подать.

Пример 4

Если плательщик продает долю как отдельный объект — заключил отдельный договор, то к этому объекту применяется весь вычет в полном размере. А если все доли продать по общему договору, то вычет будет делиться между ними согласно установленным пропорциям.

База в данном примере: 500 000 — 500 000 = 0. Налог нулевой.

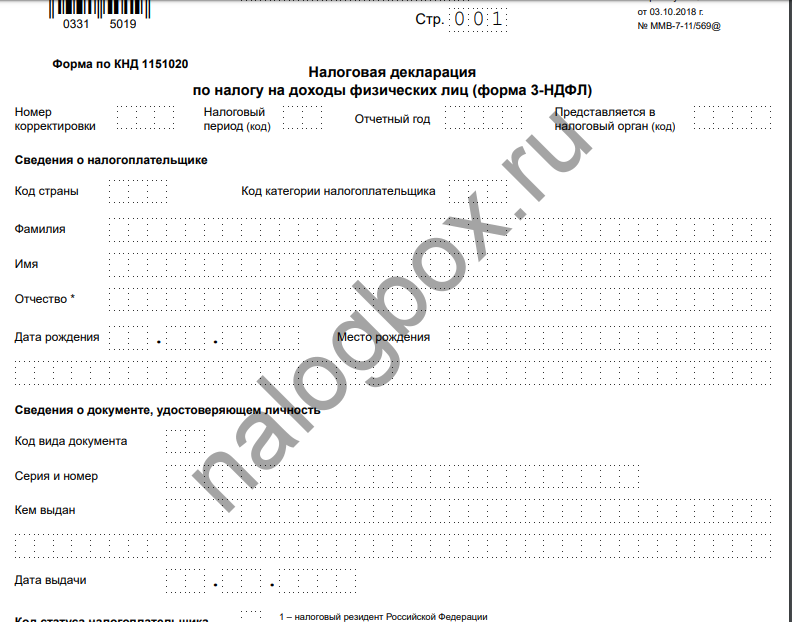

Декларация имеет строгую форму. В 2019 году действует такой бланк.

Форму можно:

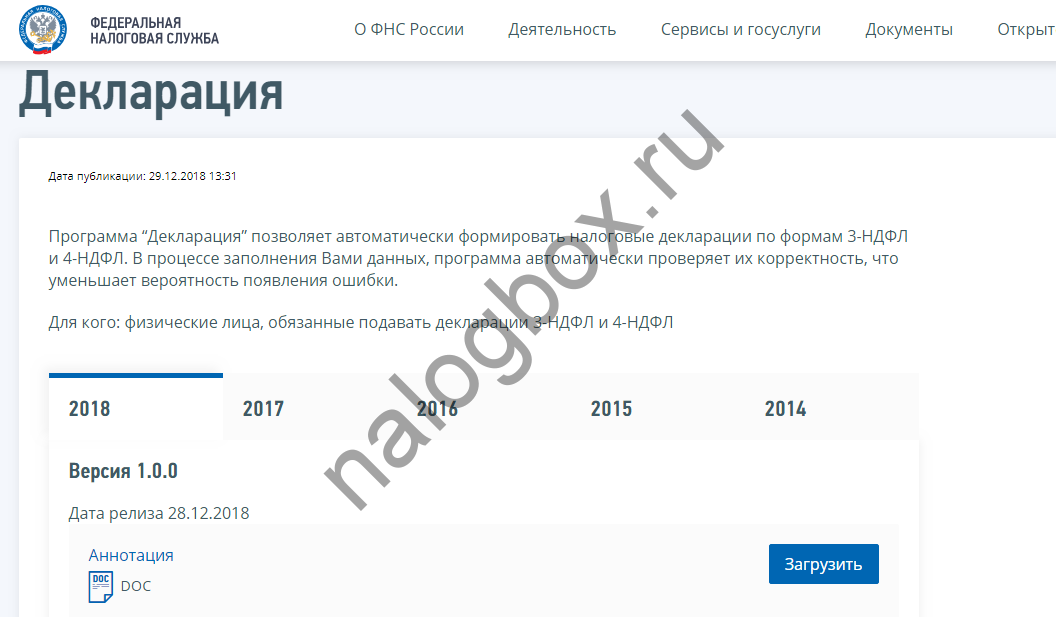

- распечатать и заполнить вручную;

- заполнить через программу «Декларация»;

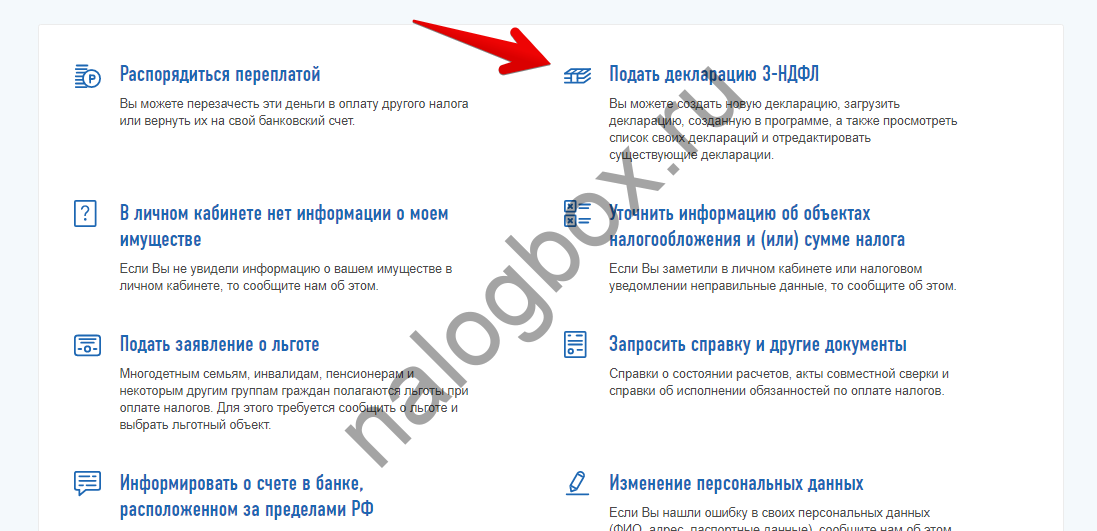

- заполнить через онлайн-услугу в Личном кабинете налогоплательщика.

Также листы отчета можно получить в ИФНС — они выдаются бесплатно по запросам граждан.

Бланк необходимо сдать до 30 апреля года, наступающего после года реализации имущества. Затем уплачивается налог, если сумма такового имеется.

Но кроме НДФЛ в наступившем году нужно заплатить еще один налог — на имущество физических лиц. Его платят все собственники недвижимости, а поскольку уплачивать его нужно после истечения календарного года, то после продажи квартиры налог всё еще нужно заплатить — но не в полном размере.

Расчет налога на имущество производится в зависимости от того, сколько месяцев за год объект находился в собственности плательщика. Если продажа произошла после 15-го дня месяца, то этот месяц считается за полный. Если же до 15-го дня, то месяц не засчитывается при расчете.

Пример 5

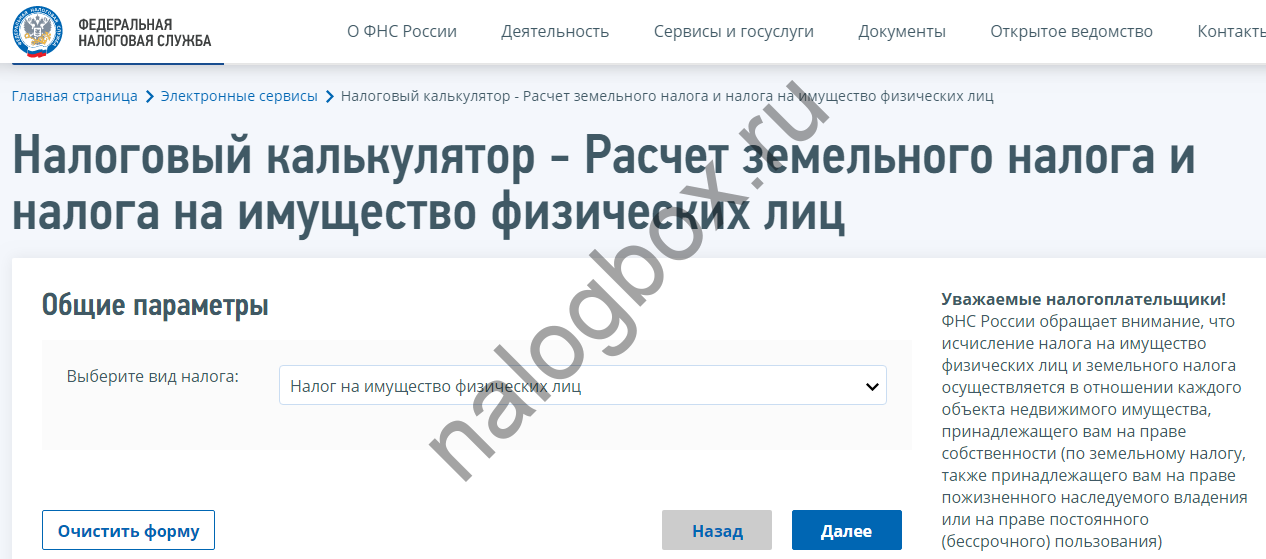

Имущественные налоги уплачиваются до 1 декабря года после получения письма от налоговой. А рассчитать налог на имущество при продаже квартиры вы можете и онлайн — через калькулятор ФНС.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- Для расчета подоходного налога с продажи недвижимости нужно знать рыночную и кадастровую стоимость объекта.

- Базу обложения можно уменьшить на вычет или расходы, связанные с приобретением объекта.

- При продаже имущества нужно не только заплатить налог, но и сдать декларацию.