Налоговая база для расчета налога на имущество физических лиц является отправным значением для дальнейшего исчисления суммы к уплате. Чтобы правильно посчитать этот платеж, нужно разобраться в тонкостях определения базы обложения.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что значит налоговая база недвижимости

Налоговая база недвижимого имущества физических лиц — это основа, главная величина, которую необходимо высчитать. Ведь общей формулой любого налога является умножение базы и ставки.

Особенностью налоговой базы по налогу на имущество физических лиц можно выделить наличие 2 баз — одна применялась на протяжении существования данного платежа, а вторая стала действовать недавно, сначала в пилотных регионах, а теперь уже большая часть субъектов России перешла на второй метод.

Первая база — это инвентаризационная. Она привычна для собственников и обеспечивает достаточно низкий размер суммы к уплате, потому что при оценке учитываются физические показатели — стоимость материалов, площадь.

Вторая база — это кадастровая, которая определяется по специально разработанной методике кадастровых инженеров и включает не только себестоимость объекта, но и такие характеристики, как расстояние до общественной инфраструктуры, внешний вид и пр.

ФНС России собрала в сводную таблицу с информацией о том, как проходит процесс перехода регионов на кадастровый метод оценки — так, часть регионов приняли закон о его применении, некоторые еще не перешли, другие приняли закон, но не установили дату перехода. Ознакомиться с таблицей можно здесь.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Кто определяет налоговую базу по налогу на имущество физических лиц

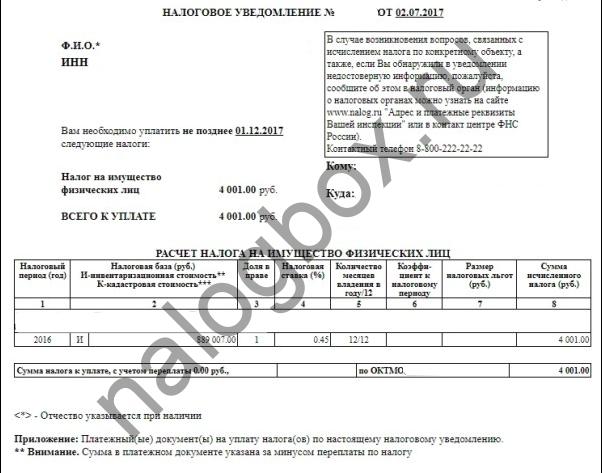

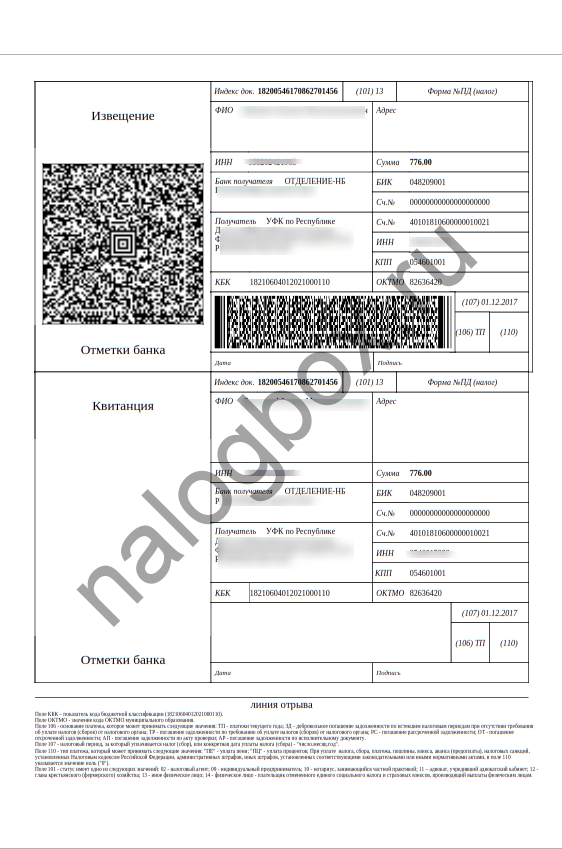

В соответствии со ст.408 НК РФ весь расчет налога на имущество граждан возложен на ИФНС, инспекции не только считают базу и налог, но и пени и штрафы, формируют всю информацию в единую таблицу и высылают эти сведения в форме налогового уведомления плательщикам, приложив платежное извещение с реквизитами.

Срок направления уведомления — за 30 дней до последнего дня уплаты. Если вам не пришло письмо до указанного числа, обязательно обратитесь в ИФНС и выясните причину, ведь без уведомления вы не узнаете сумму к уплате, а отсутствие письма не освобождает от обязанности.

Налоговая база по налогу на имущество физических лиц определяется на основании кадастровой или инвентаризационной стоимости. Откуда инспекторы берут эти значения? Всю информацию ИФНС запрашивает у Росреестра — ведомства, которое ведет единую базу со сведениями обо всех поставленных на учет объектах. При постановке на учет каждый объект оценивается кадастровыми техниками, которые и устанавливают стоимость. А объекты, которые не учтены в кадастровом реестре, оценивались по методу БТИ, и инвентаризационная стоимость указывалась в техническом паспорте.

Важно!

Если вы не согласны с установленной кадастровой стоимостью, вы можете оспорить ее через сайт Росреестра или в МФЦ, имея аргументированные возражения.

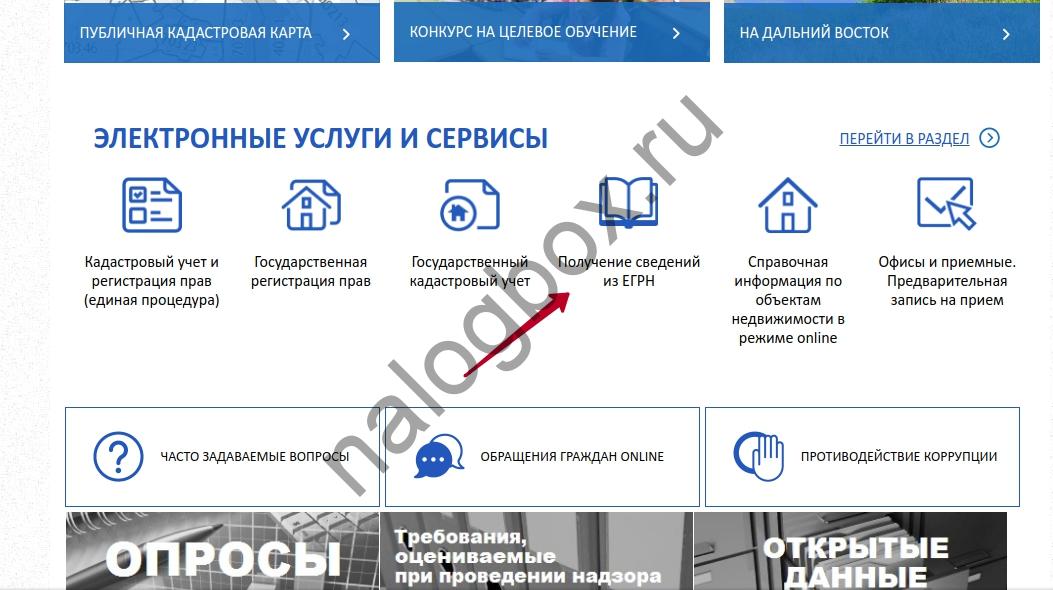

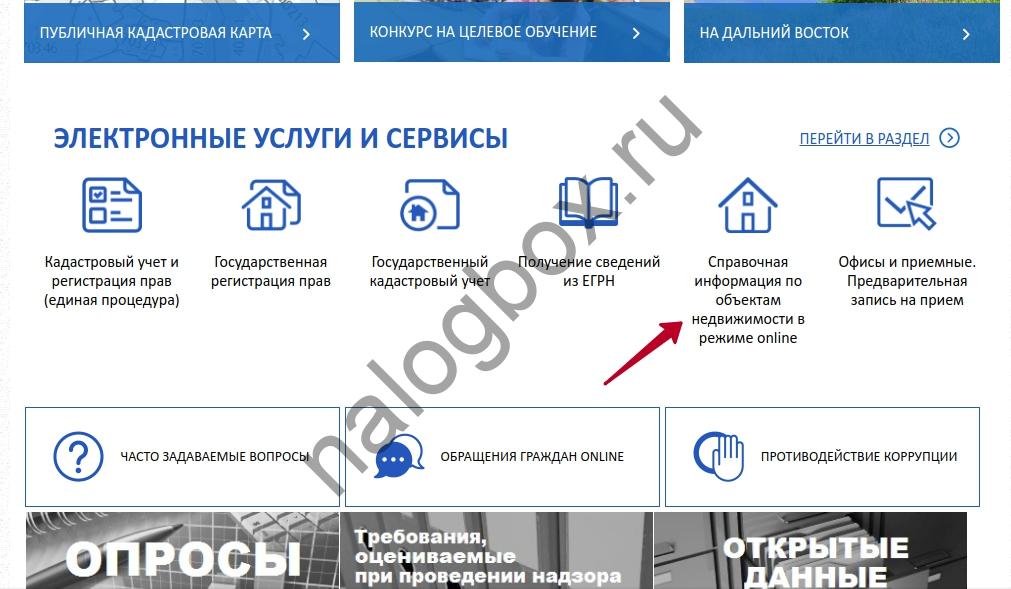

Посмотреть кадастровую стоимость и другую информацию о своем имуществе можно через сайт Росреестра:

- заказать выписку из ЕГРН;

- воспользоваться сервисом «Справочная информация об объектах недвижимости»;

- или найти объект на виртуальной карте.

Как считается налоговая база по налогу на имущество физических лиц

Чтобы посчитать налоговую базу по налогу на имущество по кадастровой стоимости, нужно руководствоваться ст.403 НК РФ. Так, согласно ей при расчете ИФНС берет стоимость недвижимости из ЕГРН по состоянию на 1 января года, а если имущество возникло в течение года (было возведено), то — на дату регистрации в ЕГРН.

Если стоимость была изменена из-за обнаружения ошибки, то вновь рассчитанное значение учитывается, начиная с года начисления налога с ошибкой, т. е. будет произведен перерасчет за весь период неправильного исчисления.

Если же стоимость была изменена из-за оспаривания стоимости, то новая величина применяется с года, в котором соискатель подал документы на оспаривание, т. е. и в данном случае будет произведен перерасчет.

Поскольку кадастровая стоимость в несколько раз выше инвентаризационной, для более плавного перехода п.3 ст.403 НК РФ предусмотрены вычеты, уменьшающие базу:

- за дом — вычитается 50 кв.м;

- за квартиру и долю в доме — 20 кв.м;

- за комнату и долю в квартире — 10 кв.м.

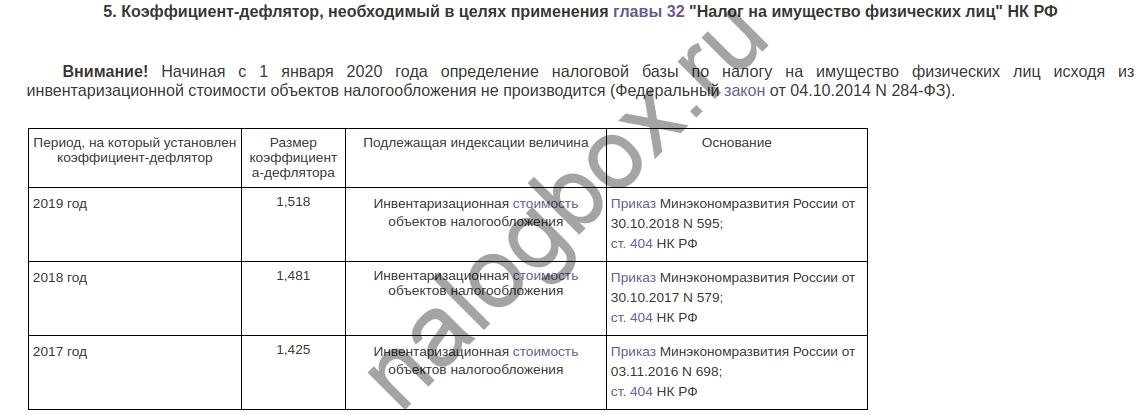

В случае метода БТИ база равна инвентаризационной стоимости на 1 марта 2013 года, умноженной на коэффициент, который меняется каждый год.

После исчисления базы необходимо применить правила ст.408 НК РФ и умножить результат на ставку.

Итоги

- Налоговая база по имущественному налогу для граждан считается двумя методами.

- Кадастровая стоимость выше инвентаризационной, и ее применение увеличивает налог.

- Если вы не согласны с суммой по результатам оценки инженерами вашего имущества, вы праве оспорить ее.