Налог на гараж и землю под ним

Налог на недвижимость в гаражном кооперативе

Облагается ли гараж в частном доме и на дачном участке

Согласно гл.32 НК, под налог на имущество физ. лиц (НИФЛ) подпадают не только жилые дома и квартиры, но и другая недвижимость: садовые домики, хоз. постройки, гаражи и т.д. В статье подробно разберем, сколько составляет налог на гараж в собственности, кто его платит и что делать с землей под гаражом.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Налог на гараж и землю под гаражом

Сначала рассмотрим общие правила взимания НИФЛ. Плательщиками этого налога являются только собственники имущества (ст.400 НК). Право собственности должно быть соответствующим образом зарегистрировано в Росреестре. К самостоятельным объектам налогообложения, согласно пп.3 п.1 ст.401, относятся:

- гараж;

- машино-место.

Об объектах вида «гараж» ФНС высказалась в письме от 12.03.2018 № БС-4-21/4567@. В сообщении говорится, что налоговая определяет вид объекта на основе сведений, которые ей предоставляет Росреестр. При этом фактическое использование помещения не учитывается.

Пример 1

У Виталия есть капитальный гараж в кооперативе. Имущество оформлено в собственность и зарегистрировано. Машины у Виталия нет, поэтому мужчина обустроил в боксе мастерскую. В свободное от основной работы время Виталий делает деревянную мебель для семьи и знакомых. Т.к. помещение в регистрационных документах оформлено как «гараж», собственник Виталий платит НИФЛ по ставке налога на гараж, которая действует в его городе.

Земля, на которой построен гараж, — это отдельный объект налогообложения. На нее начисляется свой земельный налог, который установлен в гл.31 НК. Платят его собственники и владельцы (на праве пожизненного владения) участка. Право собственности также должно быть зарегистрировано.

Вывод!

За гараж и землю под ним нужно платить отдельные налоги, если у человека оформлено на эти объекты право собственности.

Налог на гараж и землю под гаражом для пенсионеров

НК РФ устанавливает для пенсионеров ряд льгот по уплате имущественных налогов. Причем, по НИФЛ и земельному налогу эти льготы не одинаковы. Разберем их по порядку.

По ст.407 НК пенсионеры и предпенсионеры (по состоянию на 31.12.2018) не платят НИФЛ на один гараж или одно машино-место. Таким образом, вопрос, нужно ли платить налог за гараж пенсионерам, решается в зависимости от того, сколько однородных объектов оформлено в собственность налогоплательщика.

Важно!

Если имущество используется в предпринимательской деятельности, льгота не применяется.

Пример 2

По земельному налогу для пенсионеров применяется вычет. При расчете налоговой базы из кадастровой стоимости участка вычитают стоимость 600 кв. м. Льгота действует только на одни участок вне зависимости от его назначения.

Пример 3

Налог на недвижимость в гаражном кооперативе

Надо ли платить налог за гараж в кооперативе зависит от того, на кого оформлена недвижимость. Если зарегистрированным собственником является физ. лицо, оно же и будет плательщиком НИФЛ. Когда человек не зарегистрировал право собственности в ЕГРН, налоги платит кооператив.

Важно!

Та же ситуация и с оплатой земельного налога за гараж. Его платит собственник земли. Подробнее см. письмо Минфина от 27.03.2018 № 03-05-06-02/19240.

Пример 4

Пример 5

Облагается ли налогом гараж в частном доме и на дачном участке

Законодательство не устанавливает особых требований к месту расположения гаража. Если бокс или строение зарегистрировано, с собственника взимается НИФЛ.

Пример 6

Пример 7

Нужно ли платить налог на приватизированный гараж

Если в результате приватизации право собственности на гараж перешло к физ. лицу и это право зарегистрировано, возникает обязанность платить налог. Исключения — льготные категории (п.1 ст.407 НК):

- пенсионеры;

- инвалиды;

- ветераны ВОв и других войн и др.

Эти граждане освобождены от оплаты налога за один гараж или машино-место. Дополнительные льготы могут быть введены решениями местных властей того населенного пункта, где расположено имущество.

Пример 8

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как рассчитать налог на гараж

Базой для начисления НИФЛ считается кадастровая или инвентаризационная стоимость. Это зависит от того, в каком регионе находится имущество. Так, в 2019 г. 70 субъектов РФ рассчитывает налог по кадастровой стоимости. Из этих семидесяти 7 регионов перешли на такой расчет только с этого года.

Важно!

Если ранее в таких регионах инвентаризационная стоимость на гараж не была определена и люди не платили налог, с 2019 г. он будет взиматься.

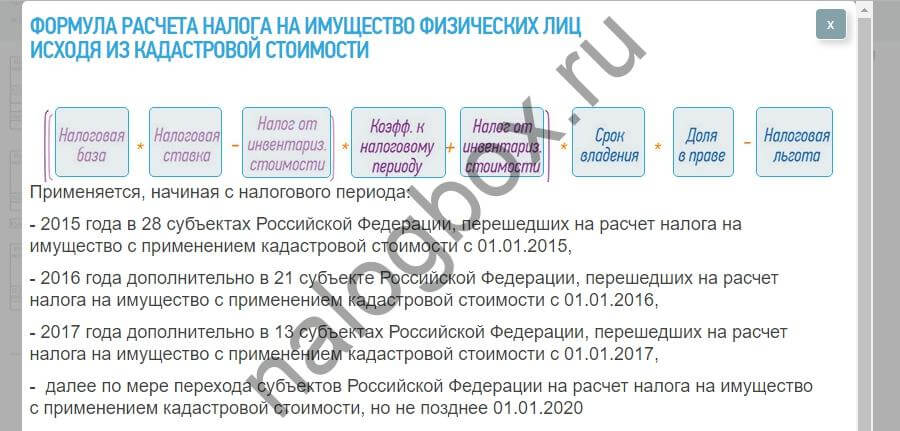

Формула расчета достаточно сложна. В зависимости от года, с которого в регионе применяется кадастровая стоимость, в ней используется коэффициент от 0,2 до 0,6. Общая формула имеет следующий вид:

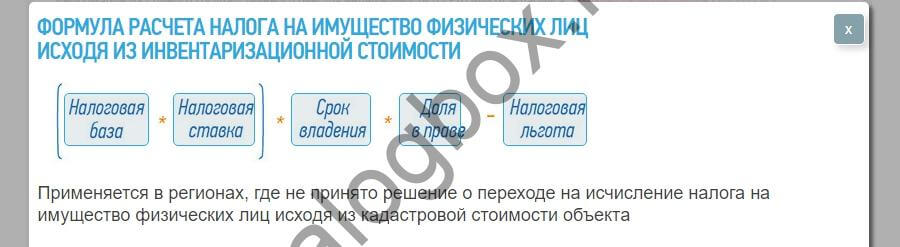

Если в регионе применяется инвентаризационная стоимость, формула проще. При этом к инвентаризационной стоимости в 2019 г. применяется коэффициент-дефлятор 1,481.

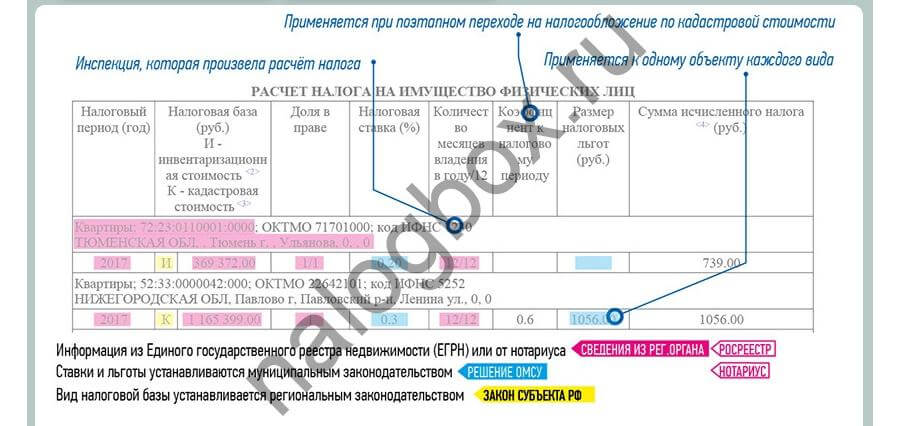

В любом случае физ. лица не рассчитывают налоги самостоятельно. Они платят сумму, указанную в налоговом уведомлении. Все расчеты проводит ФНС.

.

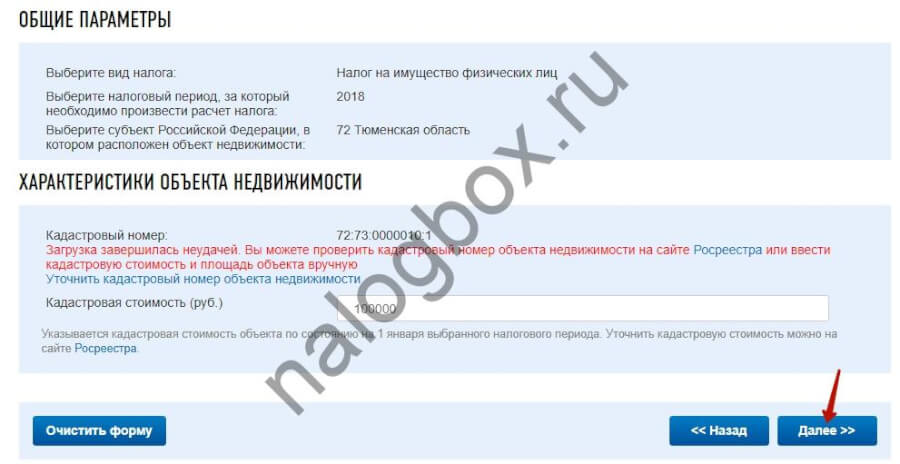

Для расчета по калькулятору нужны следующие сведения:

- местоположение объекта;

- кадастровый номер;

- кадастровая стоимость;

- сумма налога, ранее рассчитанная по инвентаризационной стоимости;

- площадь;

- доля в праве;

- количество месяцев владения;

- ставка налога.

Текущие ставки налога, действующие в разных муниципальных образованиях, можно посмотреть в справочнике на сайте ФНС.

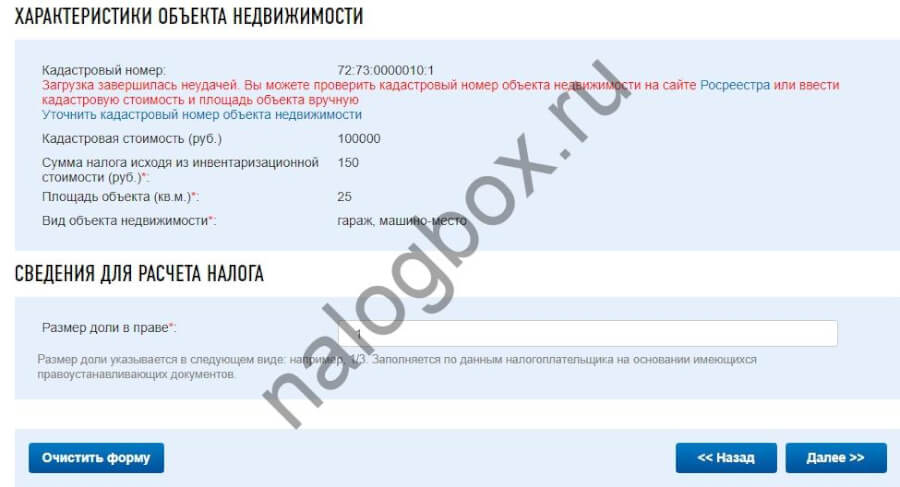

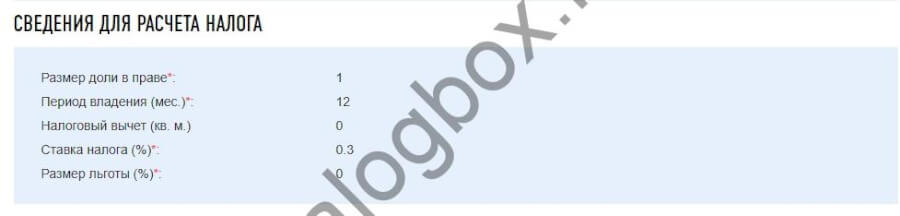

Пример 9

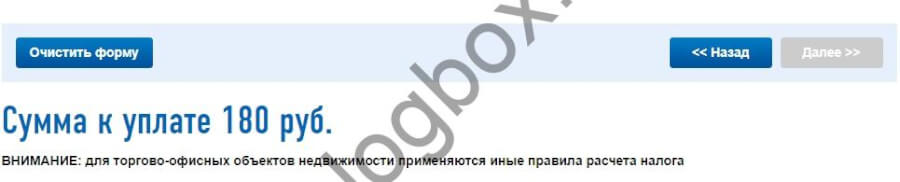

Допустим, за предыдущий период по инвентаризационной стоимости Павел заплатил за гараж 150 руб.

Ставка, действующая в г. Тюмень для гаражей, равна 0,3%

Итого, согласно калькулятору, без учета льгот Павел в 2019 г. заплатит за гараж 180 руб. Необходимые коэффициенты считаются автоматически. Налог взимается за предыдущий 2018 г.

Налог на машиноместо для физических лиц

Машино-место на парковке, как и гараж, является объектом обложения НИФЛ. Его определение дано в п.29 ст.1 Градостроительного Кодекса. Согласно названной статье, машино-местом признается часть здания или сооружения, индивидуально-определенная и предназначенная для размещения транспортного средства.

Важно!

Для целей налогообложения важно, как именно оформлено право на машино-место в документах и записано в Росреестре.

В поясняющей информационной записке от 08.12.2016 ФНС указала, что налог на машино-места взимается по ставке не выше 0,3%. Если же в документах нет конкретного указания на назначение объекта, то ставка может повыситься до 0,5% как для прочих объектов. При этом льготы на такой объект не распространяются.

Пример 10

Пример 11

Итоги

- Капитальный гараж и машино-место являются объектами налогообложения по налогу на имущество. Плательщиками выступают собственники объекта.

- Если гараж не оформлен в собственность налог за него не взимается.

- Физ. лица – собственники должны перечислить налог на гараж в 2019 году в срок по 02.12.2019 (за 2018 г.).

Российская газета публикует очень важный закон . Он касается граждан предпенсионного возраста. С 1 января 2019 года женщины 55 лет и мужчины 60 лет получат льготы по имущественным налогам. Раньше на них имели право только пенсионеры.

Мне исполнилось 60 лет в феврале,какие льготы на налоги имущества а именно гаража подземного я имею

Сергей, здравствуйте.

Вы имеете право на те же льготы, что и обычные пенсионеры.

Вам не нужно будет платить налог на имущество на один гараж или одно машино-место. Так как вам исполнилось 60 лет только в феврале этого года, то за 2018 год налог надо будет уплатить.

пенсионеры рф освобождаются от уплаты имущественного, земельного налога, но есть и ограничения о которых необходимо уточнить в обслуживающей Вас налоговой инспекции.