Освобождение от налога на имущество прописано в ст.407 НК. Кроме того, полномочиями на введение дополнительных преимуществ обладают власти муниципальных образований (п.2 ст.399 НК). В статье рассмотрим налоговые льготы для военнослужащих по налогу на имущество.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Освобождаются ли военнослужащие от уплаты налога на имущество

Из всех льготников, перечисленных в п.1 ст.407 НК, к действующим военнослужащим можно отнести следующие:

- орденоносцы ордена Славы 3 степеней;

- Герои СССР и РФ;

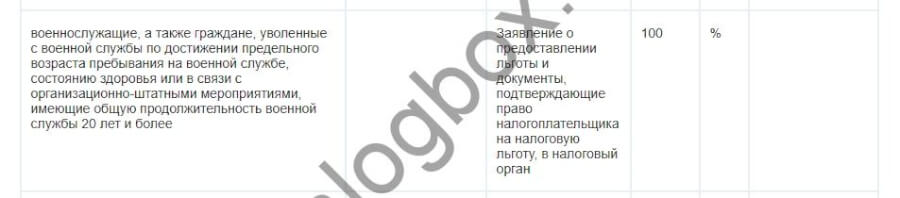

- военнослужащие со стажем более 20 лет.

В этом же подпункте в числе льготников указаны:

- потерявшие кормильца семей военнослужащих;

- родители и жены/мужья погибших военных.

Освобождение от налога на имущество военнослужащих перечисленных групп предусмотрено не по всей имеющейся у них недвижимости. Плата не взимается только с одного объекта каждого вида, указанного в п.4 ст.407 НК. Это может быть одна квартира (из всех имеющихся), один гараж и т.д.

Пример 1

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Льготы военным пенсионерам и ветеранам боевых действий по налогу на имущество

Льготы по оплате налога на имущество для военных пенсионеров действуют, если гражданин прослужил как минимум 20 лет, а причиной увольнения стало:

- плохое здоровье;

- возраст;

- организационно-штатные мероприятия.

Кроме пенсионеров, п.1 ст.407 НК устанавливает льготы на налог на недвижимость ветеранам боевых действий (пп.4) и участникам военных конфликтов в Афганистане и иных государствах (пп.11).

Размер льгот тот же, что и для действующих военнослужащих: ветераны боевых действий и военные пенсионеры не платят налог на имущество на одно машино-место, одну комнату и т.д.

Пример 2

Местные власти вправе своим решением увеличивать объем предоставляемых льгот. Так, например, в Твери ветераны боевых действий, военные пенсионеры, семьи погибших военнослужащих полностью освобождаются от уплаты налога.

.

Важно!

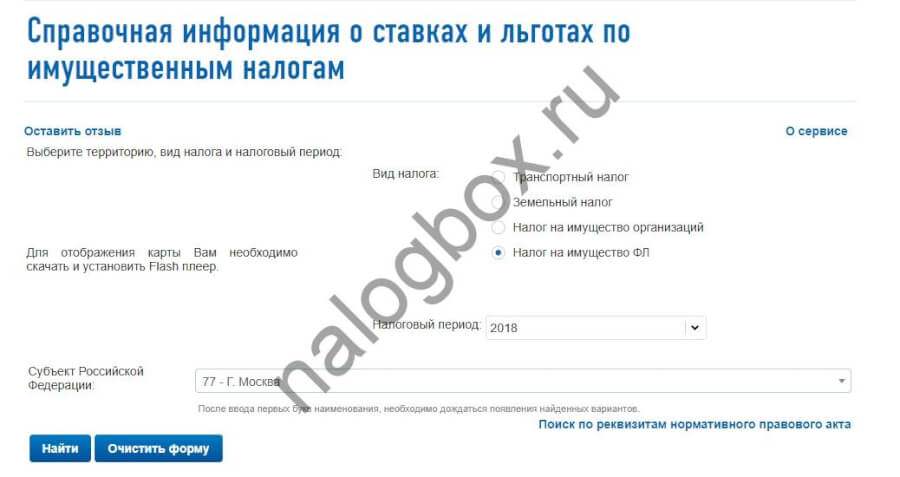

Посмотреть информацию по ставкам и льготам в конкретном муниципальном образовании можно в специализированном сервисе на сайте ФНС.

Итоги

- Военные пенсионеры, ветераны и участники боевых действий освобождаются от налога на имущество по одному объекту каждого вида (комната, гараж и т.д.)

- Действующие военные пользуются льготой, если их стаж на службе составляет больше 20 лет.

- Местные власти вправе расширить объем преференций.