Отличия самозанятых от безработных

Помощь от государства самозанятым

Ввели новый налог — на самозанятых. Россиян охватило волнение и волна вопросов. Один из них — безработные будут считаться самозанятыми и лишаться пособия либо нет?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Чем отличаются самозанятые от безработных?

Чтобы уяснить, каково главное отличие самозанятых и безработных, необходимо опираться на законодательную терминологию и отбросить отвлеченные рассуждения по этому вопросу. Какие законы нам нужны:

- федеральный закон № 1032-1 от 19 апреля 2001 года — о занятости населения;

- федеральный закон № 422-ФЗ от 27 ноября 2018 года — о налоге на профессиональный доход.

По первому акту в ст.3 к безработным относятся лица, состоящие на учете в центре занятости, готовые и способные трудиться и не имеющие другой работы и заработков. К заработкам не относится выходное пособие физлиц и предпринимателей, выплачиваемое в нескольких, оговоренных законодательством, случаев.

Таким образом, любой трудоспособный гражданин считается безработным, если он встал на биржу труда и готов в любой момент трудоустроиться. Что касается самозанятых, то они также являются официально безработными, но имеют собственные доходы — от самостоятельной деятельности. Самозанятые могут вставать на биржу труда и признаваться безработными — но только если скрывают свои доходы и действительно не могут трудоустроиться. Но такой обман является мошенничеством и при выявлении влечет административные, а иногда и уголовные санкции.

Важно!

Быть одновременно безработным и самозанятым невозможно. Самозанятость в центре занятости населения учитывается как источник заработка.

Следовательно, поддержка и выплата материальной помощи безработным по причине самозанятости не предусмотрена. Гражданин не может получать пособие по безработице, имея самостоятельные доходы.

С точки зрения Налогового кодекса России каждое лицо, имеющее какие-либо облагаемые доходы, обязано сообщить о них в ИФНС и платить по ним либо НДФЛ, либо другой налог в зависимости от вида доходов. Значит, самозанятый не вправе скрывать свою деятельность. Он должен:

- зарегистрировать ИП;

- платить по основной системе налогообложения;

- либо выбрать спецрежим и уплачивать по льготным условиям;

- а с принятием налога на самозанятых можно стать плательщиком этого платежа и работать без ИП, а также с минимальными ставками обложения; но стать плательщиком НПД могут только лица, ведущие самостоятельную деятельность в одном из регионов-участников эксперимента.

Налог на безработных самозанятых в России имеет целью вывод этого слоя населения из тени на выгодных условиях, вовлечение в процесс формирование бюджетов и участие в статистических данных. Правительство России заявляет, что НПД — не бюджетообразующий налог и его цель вовсе не фискальная. К тому же, поступления от него будут идти в казну региона, в котором налог взимался.

Таким образом, задача нового налога — поощрение самозанятости и вывод ее в рамки законодательства и учета. Учитывая, что самозанятость — ответ граждан безработице, многие россияне считают налог еще одним фискальным платежом и непосредственной приманкой для дальнейшего увеличения нагрузки на население.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Какая помощь от государства положена для самозанятых?

Помощь самозанятым гражданам от государства представлена в частичной форме. По п.70 ст.217 НК РФ часть самозанятых полностью освобождаются от каких-либо налогов за свою деятельность, при этом работают официально и не имеют риски быть «выявленными». Кто к ним относится:

- репетиторы;

- лица, осуществляющие уход за престарелыми (от 80 лет) — по назначению медиков, за детьми и больными людьми;

- лица, осуществляющие уборку жилых помещений и бытовые услуги в них.

Эти категории пользуются каникулами, если подадут в любую ИФНС уведомление о ведении деятельности. Каникулы действуют до конца 2019 года, но возможна их пролонгация по решению законодательных органов.

Иных городских дотаций не предусмотрено, даже если для самозанятых граждан нет другого выхода, кроме как работать на себя, поскольку в регионе высокий уровень безработицы. Административный регламент по самозанятости безработных граждан могут принимать муниципальные образования и частные учреждения.

Лучшее, что государство придумало для безработных самозанятых, — налог на профессиональный доход. При минимуме усилий и обязательств плательщики этого налога перечисляют в бюджет всего лишь 4% или 6% от своих выручек.

Примеры самозанятости безработных граждан

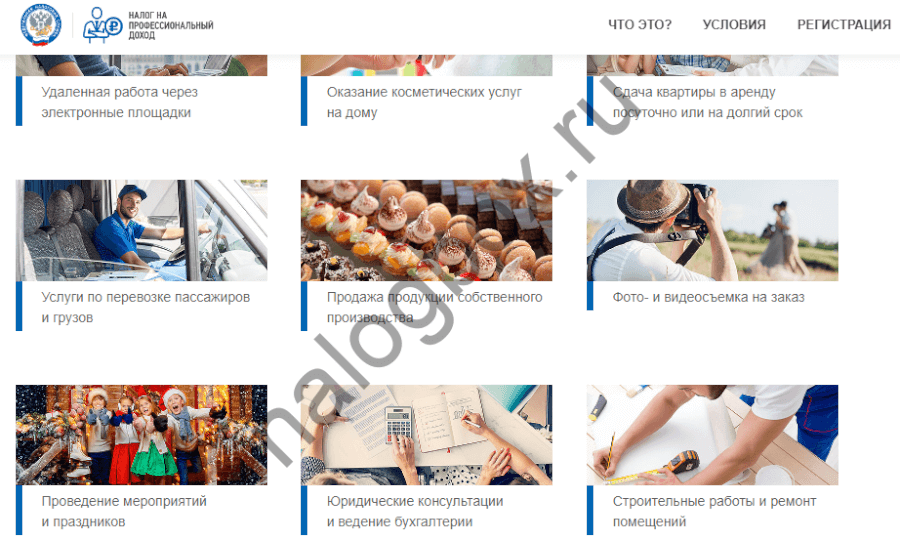

Примеры самозанятости, которые попадают под новый налог, приводит сама ФНС России на своем сайте. Вот они:

Подобные и прочие работы безработных являются извлечением доходов, которые признаются объектом НДФЛ. Но платить 13% многие граждане не хотят и либо работают в «тени», либо регистрируют ИП и выбирают спецрежим — ЕНВД или патентная система. А теперь можно обойтись без предпринимательства (текущие предприниматели могут закрыть ИП и работать как физлица), будучи легальным самозанятым и платить небольшой налог.

Не попадают в новую систему:

- продавцы подакцизных товаров;

- добытчики и продавцы полезных ископаемых;

- лица с доходами более 2 400 000 рублей;

- работающие по договорам комиссии, поручительства и агентским контрактам;

- ИП на других спецрежимах;

- лица, занимающиеся перепродажей товаров;

- лица, нанимающие сотрудников;

- лица, занимающиеся доставкой товаров с оплатой; исключение — доставка с применением ККТ, зарегистрированной на продавца товаров для расчетов с клиентами.

А попадающие в систему не могут вносить следующие доходы:

- в натуральном виде;

- от продажи транспортных и недвижимых объектов;

- от сдачи в аренду имущества, исключение — сдача в аренду жилых помещений;

- любые доходы госслужащих, исключение — сдача в аренду жилых помещений;

- доходы арбитров, нотариусов, медиаторов, оценщиков и адвокатов;

- продажа личных вещей;

- доходы от ценных бумаг и пр.;

- доходы по договорам доверительного управления, переуступки прав требования и простого товарищества;

- от трудовых договоров;

- от гражданско-правовых договоров, если вторая сторона — бывший работодатель плательщика; работодатель перестает считаться бывшим через 2 года после увольнения.

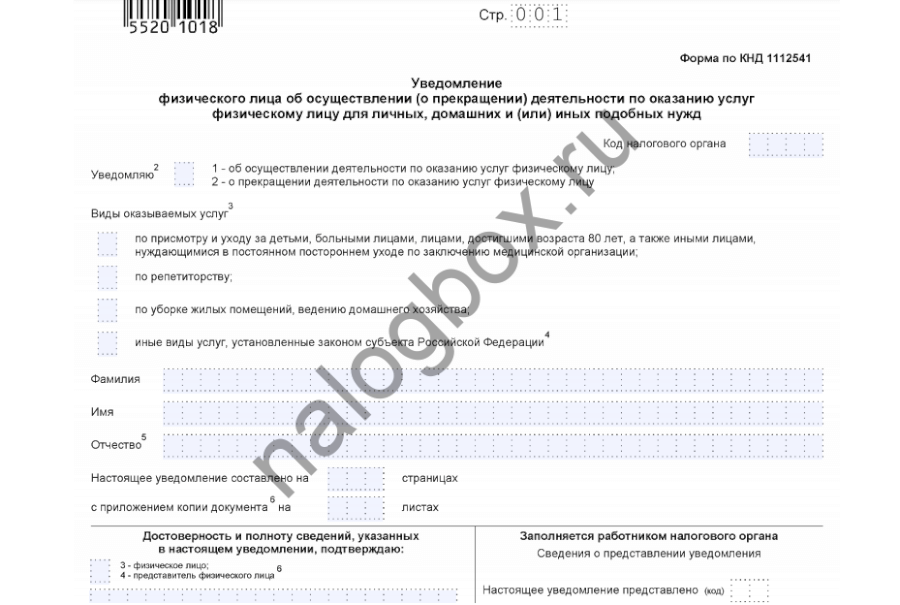

Являются самозанятыми, но не платят налоги лица из п.70 ст.217 НК РФ. Эти 3 группы освобождаются от обложения после подачи уведомления в любую налоговую инспекцию. Освобождение дано им в период 2017-2019 годы. Дальнейшее продление пока не предусмотрено, но возможно. Шаблон уведомления для них находится по ссылке.

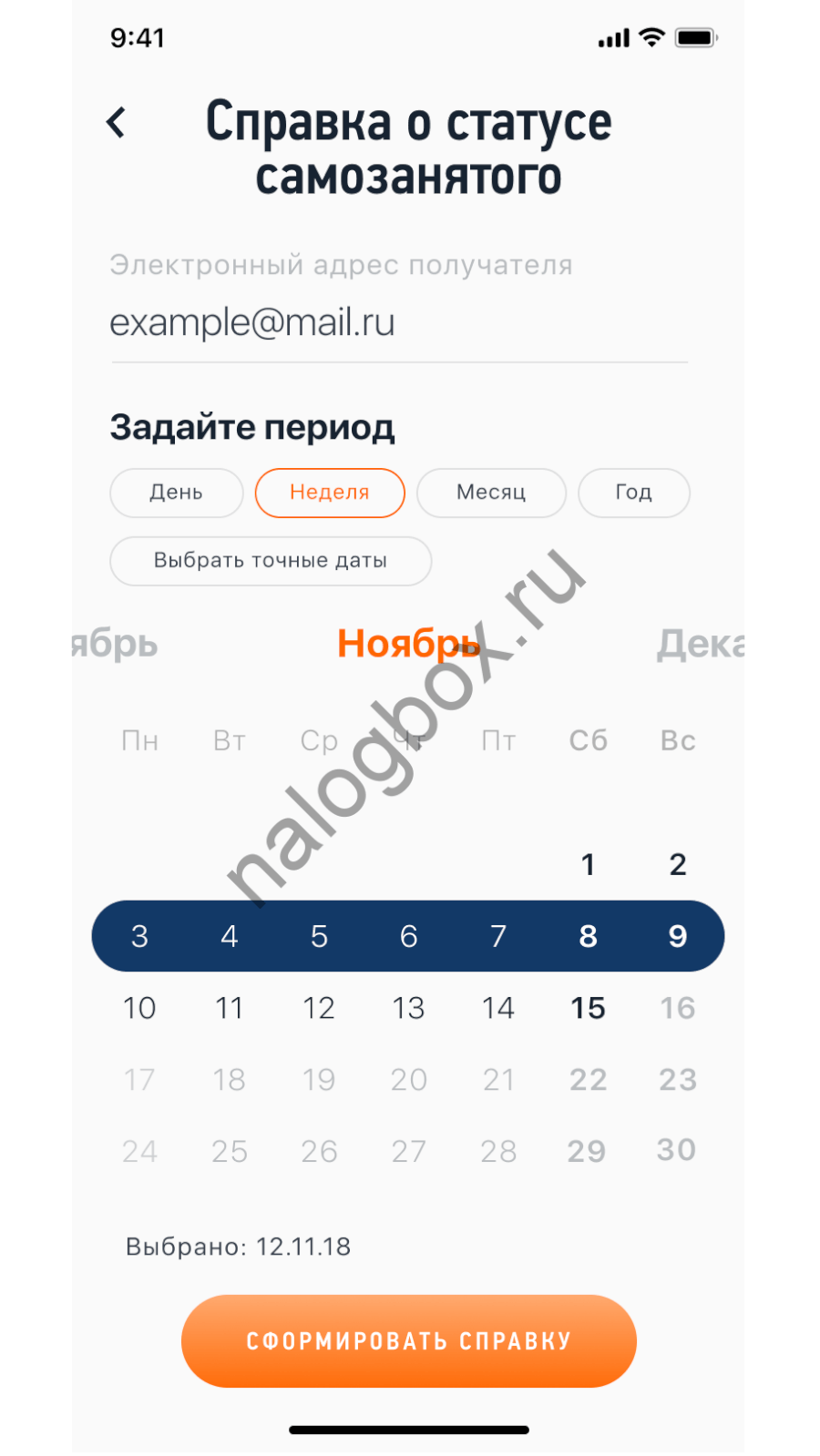

Для безработных самозанятых всегда проблемой была невозможность доказать наличие у себя доходов — для получения каких-то услуг, например, для признания семьи малоимущей (все трудоспособные члены семьи должны работать). Теперь самозанятый, став плательщиков НПД, может получить справку о доходах и предъявить ее в необходимый орган власти для получения помощи.

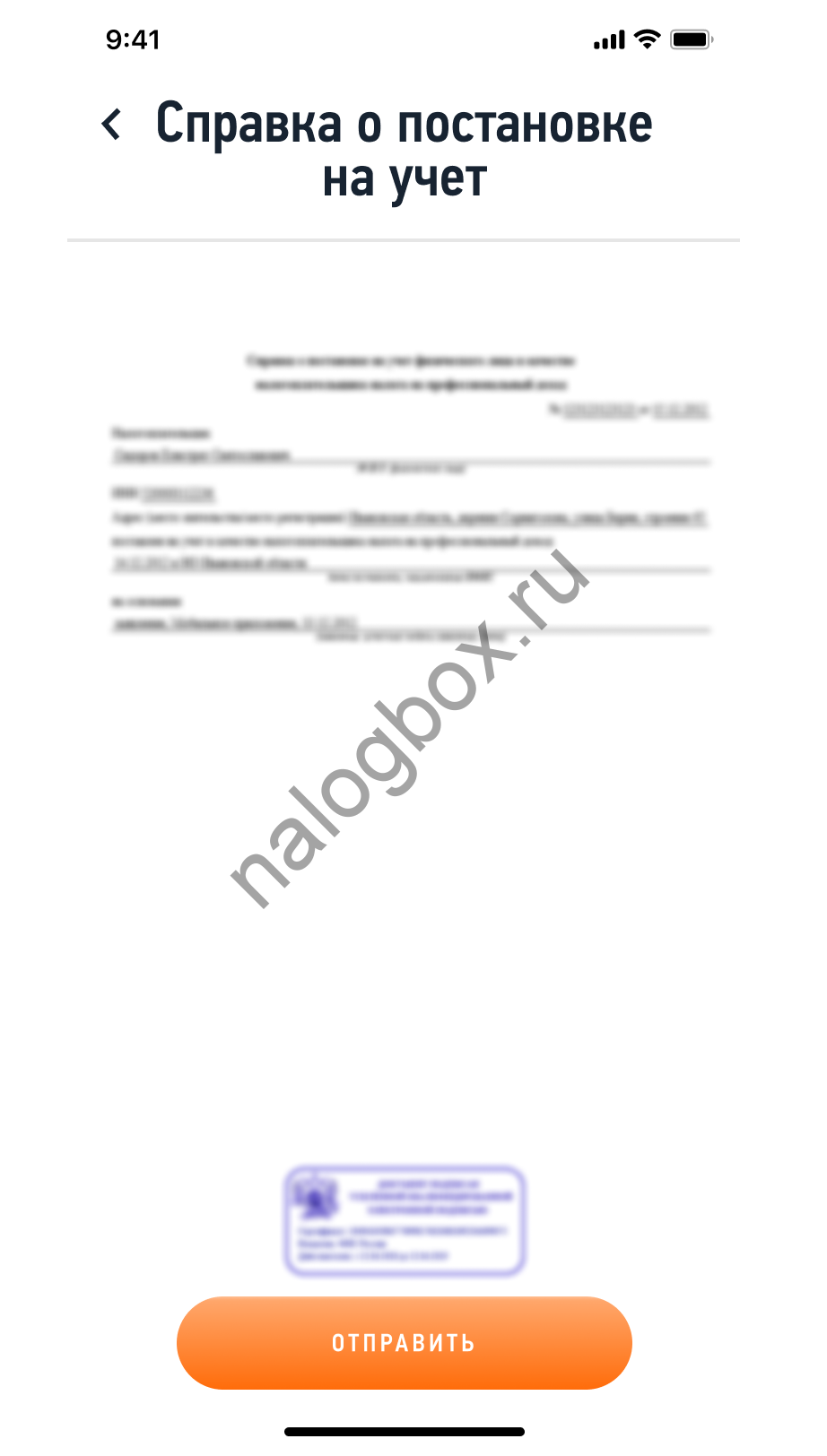

Также можно получить справку о постановке на учет.

Итоги

- На федеральном уровне нет никаких государственных услуг по самозанятости населения.

- Безработные самозанятые, ставшие плательщиками налога на профессиональный доход, могут формировать справки о доходах и использовать их для получения государственных и частных услуг.

- ФНС России не ведет ни реестр, ни биржу для самозанятых.