Облагается ли по новому налогу сдача квартиры в аренду самозанятыми гражданами? Как налоговые органы контролируют доходы от деятельности и выгодно ли применять новую систему для граждан?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Можно ли сдавать квартиру как самозанятый?

С 2019 года законодатели ввели в 4 субъектах страны новый налоговый режим — налог на профессиональный доход. Пока режим не включен в Налоговый кодекс России и представлен в рамках федерального закона № 422-ФЗ от 27 ноября 2018 года. Суть спецрежима — низкое обложение для физических лиц, имеющих самостоятельные доходы, т. е. доходы, не выплачиваемые работодателем или заказчиками по гражданско-правовым договорам.

Точного перечня видов деятельности, попадающих под режим, нет, но есть виды доходов, объектов и плательщиков, которые не попадают в новую систему. Среди этих категорий сдача в аренду самозанятым населением не присутствует. Более того, ФНС на странице своего сайта, посвященного налогу на профессиональный доход, приводит примеры таких доходов, и сдача квартиры в аренду считается самозанятостью.

Возникает вопрос: новый закон о самозанятых гражданах РФ при сдаче квартиры касается лиц, для которых такая деятельность является бизнесом (сдают большое количество недвижимости, причем не всегда — собственной), либо человек, сдающий свою квартиру, тоже является самозанятым?

По рамкам закона, обе категории могут пользоваться режимом. И обеим категориям его применение выгоднее. Почему:

- если самозанятое лицо сдает свою квартиру и не превращает эту деятельность в бизнес, то он платит за получаемый доход НДФЛ по ставке 13%;

- помимо налога такой гражданин ежегодно декларирует получаемый доход — подает форму 3-НДФЛ до 30 апреля каждого года;

- получение доходов без выплаты налога и подачи декларации — при обнаружении такового, приведет к применению налоговых санкций — штраф за неуплату налога, штраф за непредставление декларации (за каждый месяц), пеня за просрочки по платежу и отчетности; все недоимки ИФНС вправе взыскать принудительно, если добровольно вы не заплатите;

- сдача жилья в аренду самозанятыми гражданами, как бизнес, требует регистрации ИП;

- индивидуальные предприниматели могут работать на нескольких режимах обложения: общая, патентная, вмененная, упрощенная; порядок определения базы обложения у всех режимов свой, но можно сравнить ставки: на общей — 13%, на патетной — 6%, на вмененной — 15%, на упрощенной — 6% или 10%;

- на каждом режиме требуется вести учет доходов и расходов, на некоторых — подавать отчетность (ЕНВД, УСН, ОСНО);

- также индивидуальные предприниматели, даже не имея работников, платят страховые взносы — за себя — в ПФР и ФОМС России.

Как видите, легальная самозанятость в сфере недвижимости по старому законодательству обуславливала различные обязательства. Поэтому, зачастую, эта сфера являлась теневой — граждане не регистрировали деятельность и избегали уплаты налогов.

Одна из целей позиционирования сдачи квартиры в наем, как самозанятости, — вывод рынка аренды недвижимости из тени и легализация сферы. Причем это будет происходить в добровольном порядке путем предложения выгодных условий обложения:

- регистрация, ведение деятельности и прекращение самозанятости происходит онлайн — обращаться в ИФНС не нужно; для регистрации можно использовать аккаунт в личном кабинете налогоплательщика или паспортные данные;

- перешедшим на режим дается универсальный вычет — 10 000 рублей;

- нет отчетности;

- нет обязанности платить страховые взносы (по желанию можно); отсюда и минус — страховой стаж за период не начисляется, если у вас нет иных видов деятельности;

- низкие ставки — 4%, если вы сдаете жилье другим гражданам, 6% — если юридическим лицам;

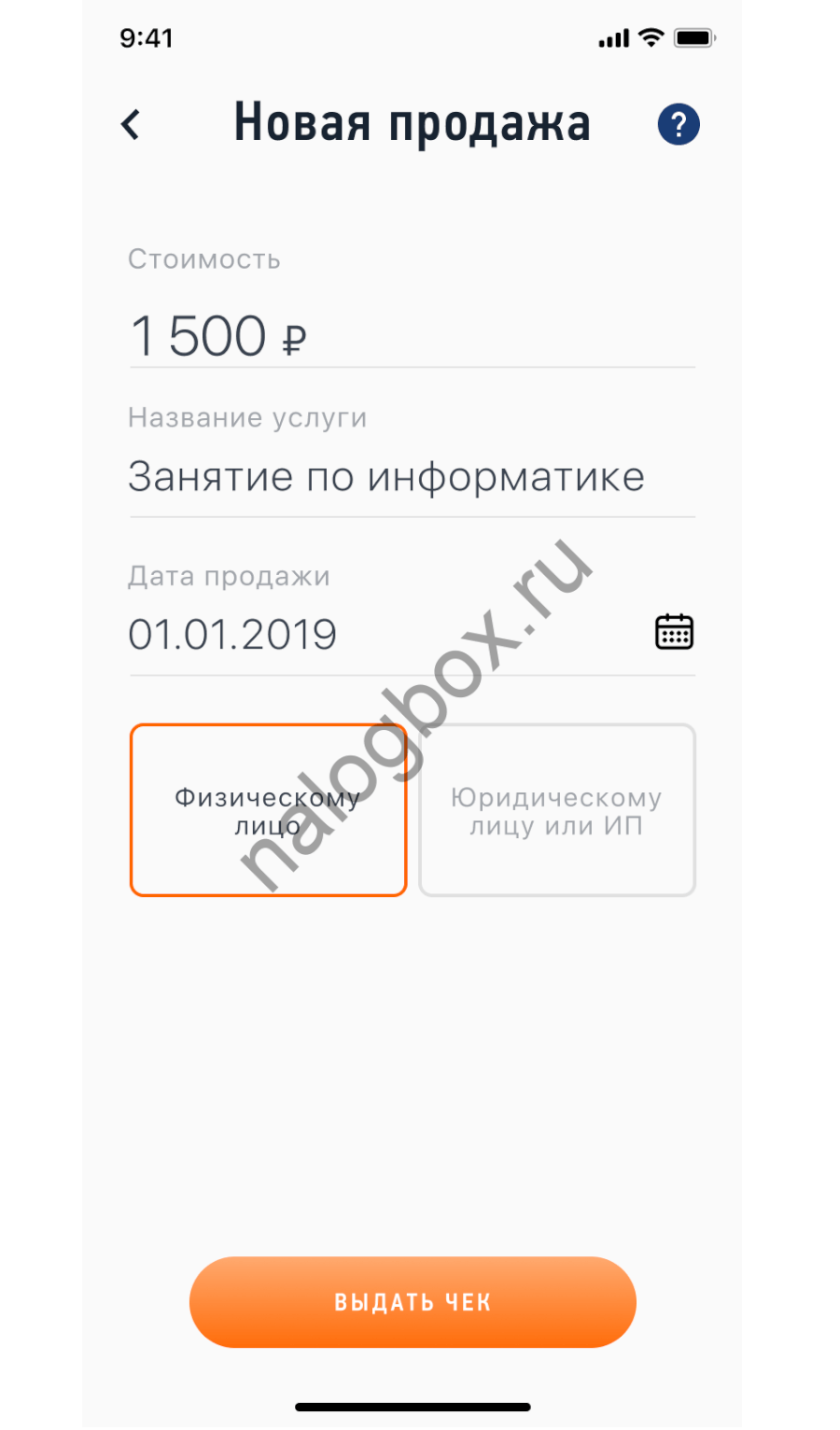

- не нужно регистрировать и устанавливать ККТ — чеки формируются онлайн в приложении;

- приложение показывает предварительную сумму налога за каждый указанный доход;

- начисление и оплата налогов производятся автоматически;

- в приложении можно сформировать справку о доходах (если требуется представить в другие ведомства или для получения кредита и т. д.).

Такие условия выгодно отличают режим от прочих. Главное — это безопасное осуществление деятельности, ведь по НК РФ все самозанятые должны платить — как минимум НДФЛ. Но пока режим доступен в 4 регионах, а остальные россияне могут только наблюдать за практикой его применения.

Для всех типов жилой недвижимости действуют общие лимиты закона № 422-ФЗ:

- доходы за год не превышают 2 400 000 рублей;

- нет наемных работников;

- деятельность ведется в собственных интересах, а не по договорам поручения, комиссии и агента, простого товарищества или доверительного управления.

Важно!

Индивидуальные предприниматели могут перейти на налог на профессиональный доход, но при условии, что прекратят деятельность на других спецрежимах.

Пример 1

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Сдача в аренду нежилых помещений самозанятыми

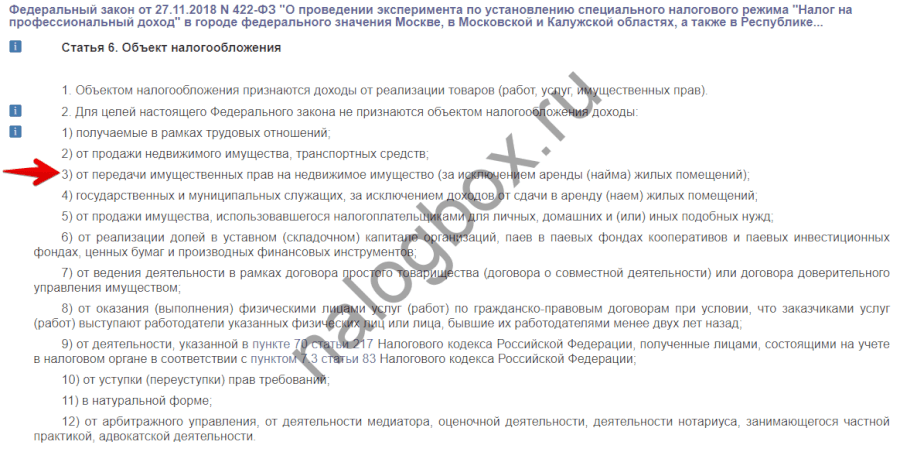

Сдача нежилых объектов в аренду — это в основном коммерческая деятельность. Вероятно, такие помещения сдаются под склады, магазины и т. п., другим юридическим лицам и индивидуальным предпринимателям. Но с точки зрения налога на профессиональный доход лицо, извлекающее доходы таким способом, не может применять этот спецрежим, о чем сказано в пп.3 п.2 ст.6 закона № 422-ФЗ.

Также и другие виды имущества и имущественных прав, передаваемых на возмездной основе иным лицам, не являются объектом обложения НПД — сдача в аренду транспортных средств и пр. Сюда же относится и переуступка права требования.

Итоги

- Сдача квартиры относится к самозанятым видам деятельности.

- Сдача квартиры для самозанятых в 2019 году попадает под налог на профессиональный доход, если деятельность осуществляется в регионах проведения эксперимента.

- Новый спецрежим во многом выгоднее прежних. Минус — после регистрации в системе вам будет трудно вновь вернуться в «тень», т. к. вы попадете в базу ФНС — ваши счета, ваши контрагенты, адреса деятельности.