С текущего года запущен эксперимент по новому виду обложения для физических лиц — налог на профессиональный доход, или налог на самозанятых, ИП тоже могут его применять. И разумеется, гражданам интересно: что выбрать — ИП или самозанятость? Рассмотрим плюсы и минусы ИП или самозанятых.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Чем отличается самозанятый от ИП?

Чтобы выявить разницу между ИП и самозанятым, необходимо провести сравнительный анализ. В ходе анализа вы определите, какие характеристики того или иного статуса физлица являются для вас преимуществами или недостатками, что поможет вам выбрать наиболее оптимальный вариант.

Таблица отличий между самозанятыми и ИП:

|

Критерий сравнения |

ИП |

Самозанятые |

|

Территория действия |

На всей территории России |

Только в 4 регионах:

|

|

Период действия |

Бессрочно — закрытие ИП производится по инициативе физлица |

Период эксперимента — 10 лет (до конца 2028 года) |

|

Законодательство |

Закон № 129-ФЗ от 08.08.2001 Налоговый кодекс России |

Закон № 422-ФЗ от 27.11.2018 |

|

Порядок регистрации |

В налоговом органе после оплаты государственной пошлины в размере 800 рублей; результат регистрации — присвоение ОГРНИП и добавление в ЕГРИП |

В мобильном приложении «Мой налог» или в кабинете плательщика НПД; регистрация бесплатная; можно зарегистрироваться по паспорту, а можно — через профиль в личном кабинете налогоплательщика |

|

Какие налоги платят за бизнес |

На общем режиме уплачиваются:

|

|

|

Ставки |

|

Налог на профессиональный доход:

|

|

Периодичность уплаты налогов |

|

|

|

Представление отчетности |

|

|

|

Налоговый учет |

|

|

|

Действия при отсутствии деятельности |

Подается единая упрощенная декларация |

Нет |

|

ККТ |

Обязательное наличие ККТ с подключением к интернету |

Не требуется. Чеки формируются в приложении «Мой налог» |

|

Страховой стаж |

Начисляется |

Не начисляется, если самозанятость — единственный источник доходов и нет добровольных выплат страховых взносов |

|

Совмещение с официальным трудоустройством |

Можно |

Можно |

|

Налоговый контроль |

Камеральные и выездные проверки |

Нет |

В таблице мы не привели лимиты и условия применения спецрежимов для ИП и самозанятых, т. к. они имеют множество индивидуальных особенностей. Но примеры, чем самозанятые отличаются от предпринимателей в части ограничений, будут рассмотрены далее. Индивидуальный предприниматель и самозанятый гражданин — это физические лица, но первые имеют множество обязательств и высокое налоговое бремя, а самозанятые — категория, законодательное регулирование которой только началось, поэтому правовых норм в этой области не так много.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что лучше: ИП или самозанятость

Прежде чем определять, выгоднее ИП или самозанятость, рассмотрим лимиты НПД.

По ст.6 закона №422-ФЗ не попадают в режим доходы:

- в натуральной форме;

- от перепродажи товаров — т. е. от магазинов и интернет-магазинов, но входят в режим продажа изделий собственного изготовления и личных вещей;

- от трудовых правоотношений;

- от гражданско-правовых договоров, в которых покупателем является работодатель самозанятого либо человек, бывший его работодателем за 2 последних года;

- по договорам доверительного управления и простого товарищества;

- по уступке прав требования;

- от продажи недвижимости и транспорта;

- от сдачи в аренду имущества (кроме аренды жилья);

- доходы частнопрактикующих адвокатов, нотариусов, медиаторов, арбитражных управляющих, оценщиков;

- доходы госслужащих и муниципальных служащих;

- от продажи долей и паев в уставе юрлиц, от операций с финансовыми инструментами и ценными бумагами.

Также не попадают 3 категории самозанятых, если они подадут уведомление в любую ИФНС о своей деятельности. Это:

- репетиторы;

- сиделки, ухаживающие за больными и детьми либо за людьми старше 80 лет, об необходимости ухода за которыми есть медицинское заключение;

- домработницы, мастера чистоты, осуществляющие уборку и ведение хозяйства в жилых помещениях.

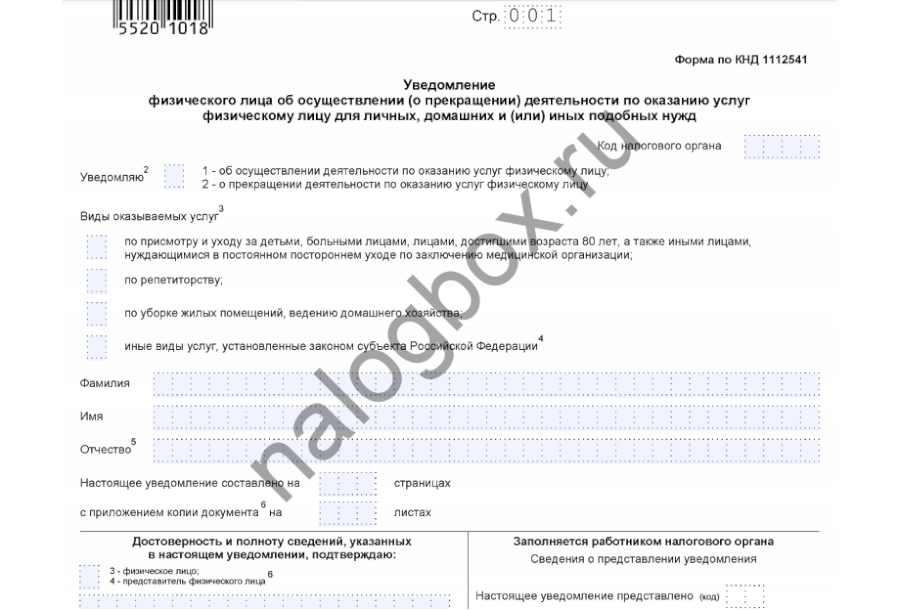

Как выглядит заявление для них:

титульная страница;

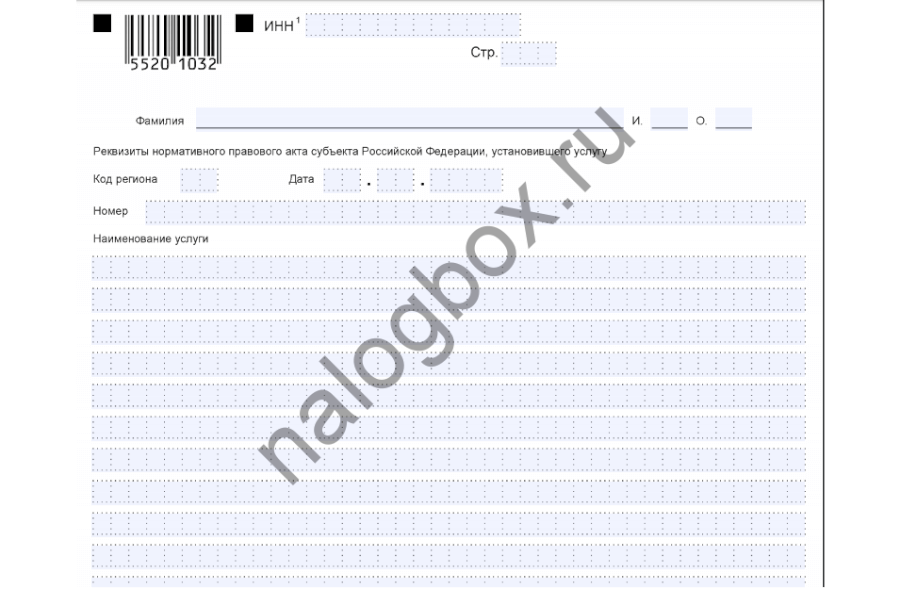

второй лист;

третий лист.

Пустой бланк находится здесь.

После подачи заявления эти самозанятые освобождаются от НДФЛ — по п.70 ст.217 НК РФ, следовательно, им выгодно воспользоваться такой льготой, чем переходить на новый налог для самозанятых и регистрировать ИП. Если же физлица из этих 3 категорий не подадут уведомление в ИФНС, то они могут быть самозанятыми без ИП, зарегистрировавшись плательщиками налога на профессиональный доход.

Может ли ИП быть самозанятым?

Можно быть одновременно ИП и самозанятым — статус предпринимателя не мешает пользоваться новым налогом. Но для его применения необходимо отказаться от спецрежимов, которые применялись раньше, т. е. подать уведомление о прекращении налогообложения по:

- ЕНВД;

- ПСН;

- УСН;

- ЕСХН.

Также не могут работать с режимом плательщики НДФЛ: необходимо опять же подать уведомление о прекращении исчисления налога по главе 23 НК РФ.

Кто относится к самозанятым предпринимателям — лица, не имеющие следующих характеристик:

- самозанятые предприниматели или физлица, которые зарабатывают за год больше 2 400 000 рублей;

- предприниматели, уплачивающие НДФЛ либо работающие на спецрежимах; что это значит: ИП является самозанятым гражданином, если соблюдает все прочие ограничения, а также прекратил работу на других спецрежимах, т. е. нельзя совмещать НПД и другие режимы обложения для малого предпринимательства;

- физлица, занимающиеся платной доставкой товаров, кроме доставки покупок, за которые выданы чеки;

- физлица, занимающиеся бизнесом по договорам поручительства, комиссии или агента;

- физлица, добывающие и продающие полезные ископаемые;

- лица, у которых есть наемные сотрудники;

- лица, занимающиеся перепродажей товаров, кроме перепродажи личных вещей, вещей домашнего обихода;

- продавцы подакцизных товаров, требующих маркировки.

Как видите, ограничений у режима много. Поэтому не всегда ИП — это самозанятое население. Зачастую, они не могут соблюдать все рамки НПД. Однако, для ИП, однозначно, выгодно применять этот режим — не нужно сдавать отчетность, не требуется ККТ, уплата страховых взносов по желанию: 3 важнейших плюса налога на профессиональный доход.

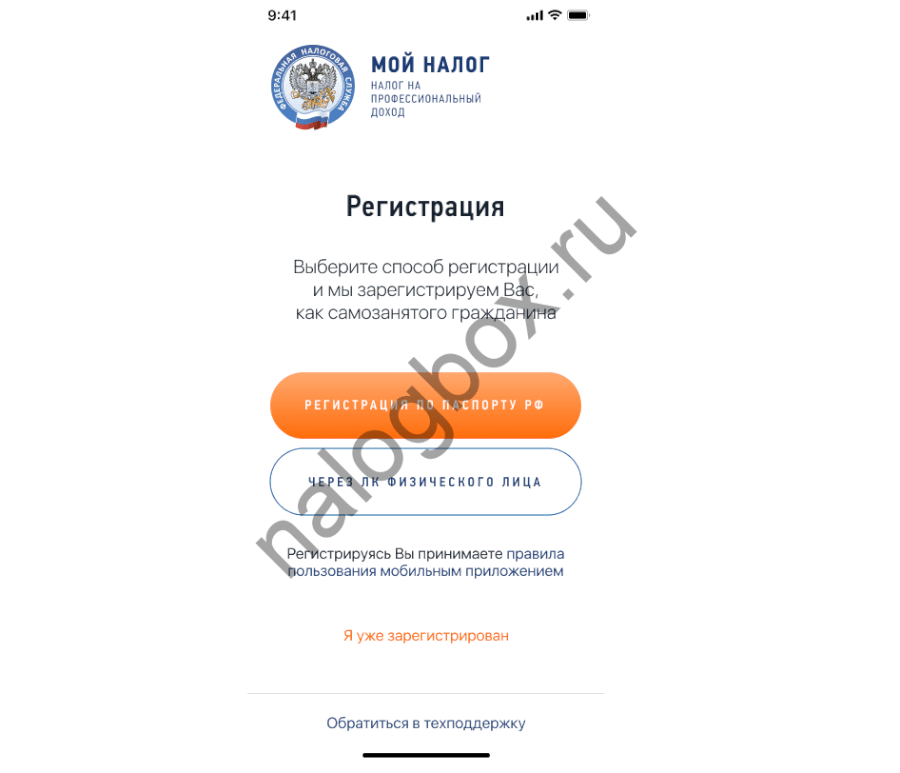

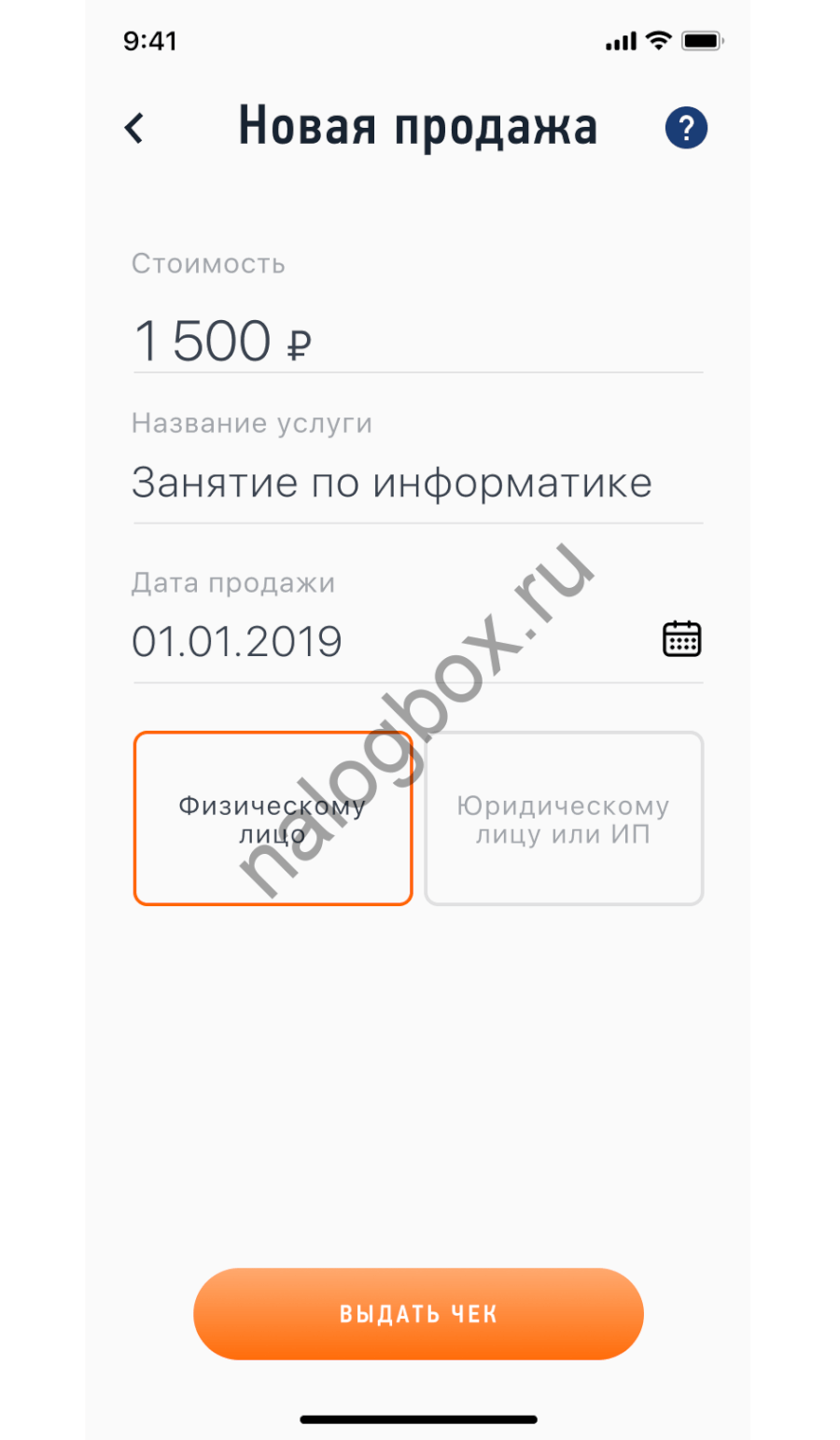

Как оформить ИП для самозанятых граждан:

- Установить на смартфон приложение «Мой налог».

- Зарегистрироваться при помощи паспортных данных либо через профиль в личном кабинете налогоплательщика.

- Сделать фотографию. Вместо подписи достаточно моргнуть в камеру.

- После регистрации вам будут доступны все сервисы приложения — добавление доходов, формирование чеков, отслеживания и оплата налога.

Также можно пройти оформление через веб-кабинет.

Итоги

- ИП — это самозанятое население, если соответствует условиям закона № 422-ФЗ от 27 января 2018 года, но не все самозанятые — ИП.

- Налог на профессиональный доход имеет несколько преимуществ по сравнению с другими режимами для малого бизнеса.

- Самозанятым гражданам не нужно открывать ИП, а предпринимателям — не нужно закрывать, но обязательно прекращение деятельности на прочих системах обложения.