Пример и образец заполнения Раздела 2 3-НДФЛ

Сумма налога, исчисленная к уплате

В материале дадим подробную инструкцию по оформлению Раздела 2 декларации 3-НДФЛ за 2018 г. с наглядными примерами. Новый бланк отчета введен в действие Приказом ФНС от 03.10.2018 № ММВ-7-11/569@.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Пример и образец заполнения Раздела 2 декларации 3-НДФЛ

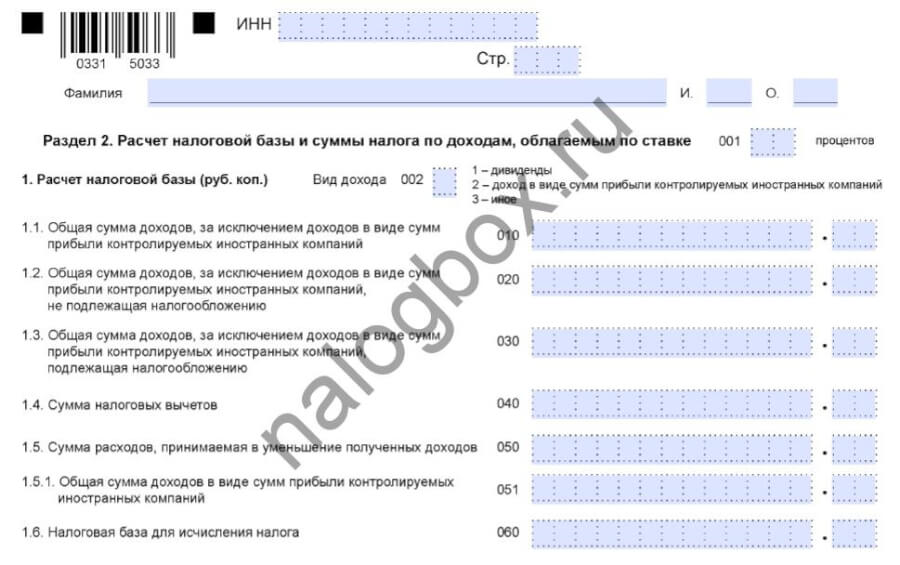

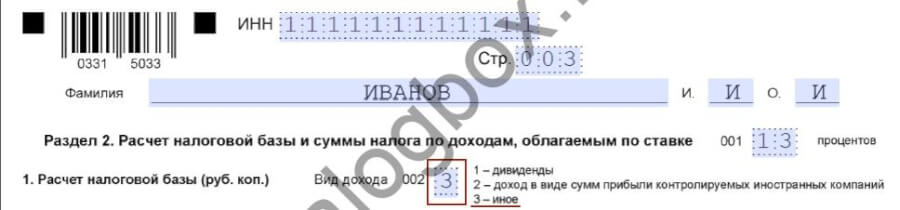

Раздел 2 — это третий лист декларации. Его заполняют в обязательном порядке наряду с титулом и первым разделом. Здесь отображаются сводные данные о размере НДФЛ к уплате/возврату и базе для его расчета.

Раздел 2 состоит из двух блоков. В первом указывают:

- полученные доходы;

- расходы, на которые можно уменьшить доходы;

- заявляемые вычеты.

.

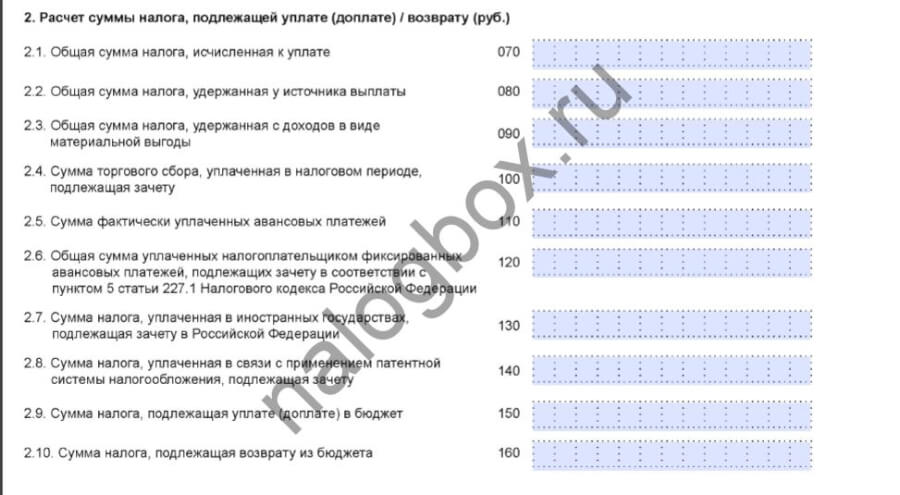

Во втором блоке рассчитывают сумму НДФЛ:

Далее приведем примеры оформления листа в распространенных ситуациях:

- заявление вычета;

- продажа имущества.

Особенности построчного заполнения рассмотрим далее в следующих подпунктах.

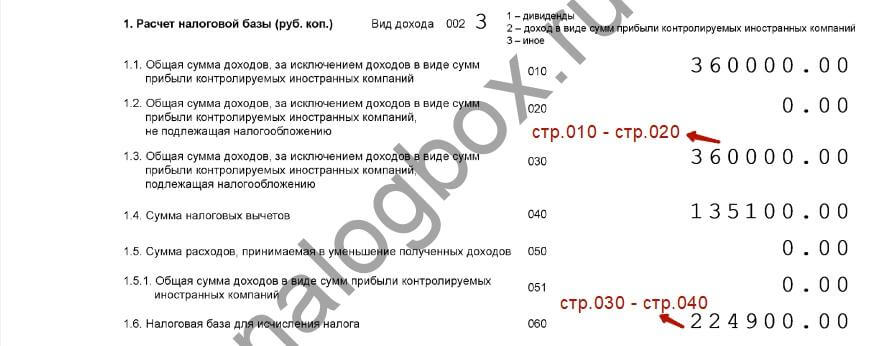

Пример 1

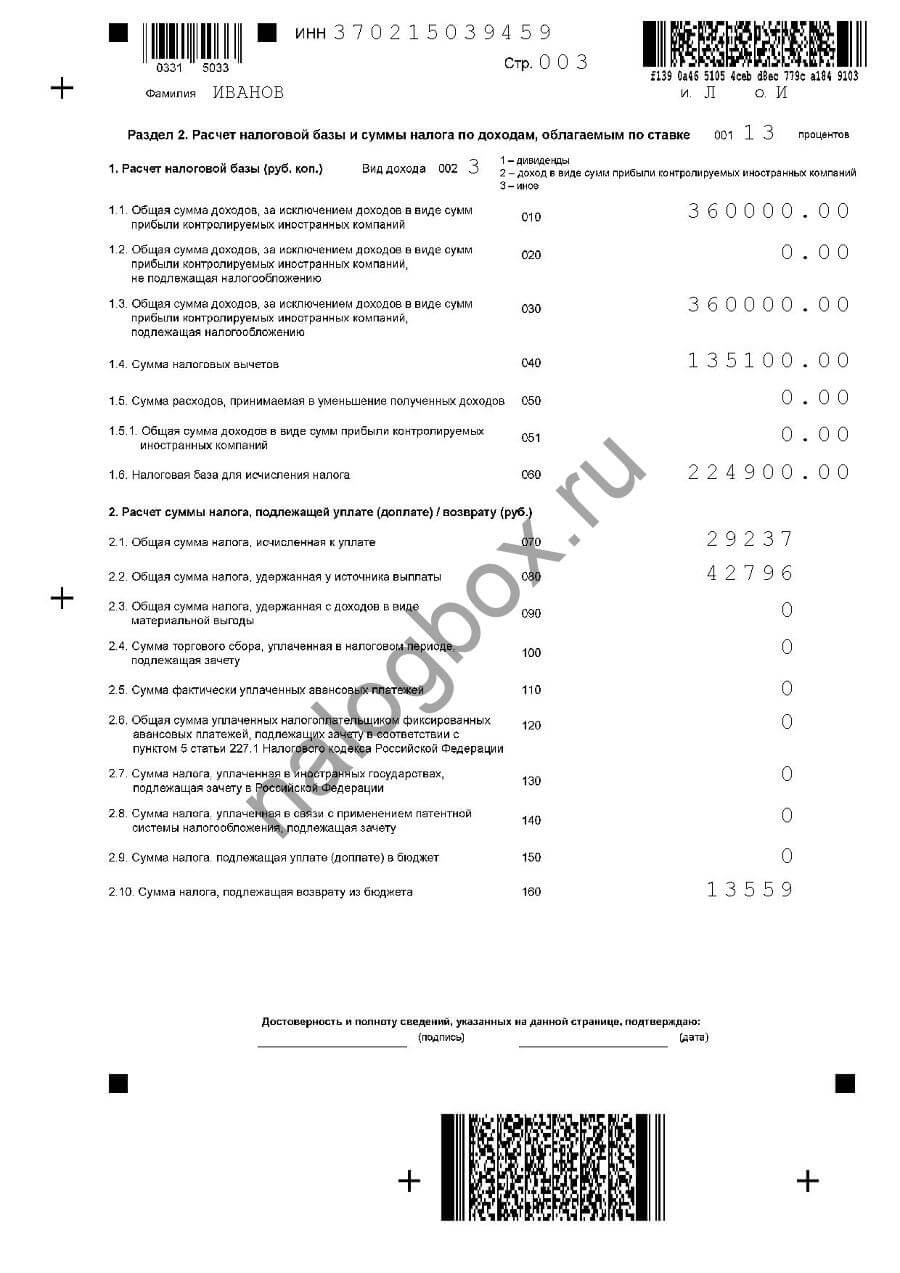

Инженер Леонид за 2018 г. заработал 360 000 руб. (по 30 000 руб. в месяц). У него 2 несовершеннолетних сыновей, на которых работодатель предоставил стандартные вычеты на общую сумму 30 800 руб. В 2018 г. Леонид потратил:

- 21 300 руб. на свое лечение;

- по 41 500 руб. на учебу каждого сына.

В 2019 г. Леонид заполняет третью страницу 3-НДФЛ для получения социального вычета (ст.219 НК):

- В стр.010 он указывает зарплату.

- В поле 040 Леонид ставит все вычеты, в т.ч. предоставленные работодателем, — 135 100 руб. (30 800 + 21 300 + 41 500 + 41 500).

- Получается итоговая база для налогового начисления (стр.060): 360 000 – 135 100 = 224 900 (руб.)

- Строка 070 в 3-НДФЛ это поле для указания расчетного значения НДФЛ. Ее Леонид получает, умножив налоговую базу на ставку (224 900 × 13%).

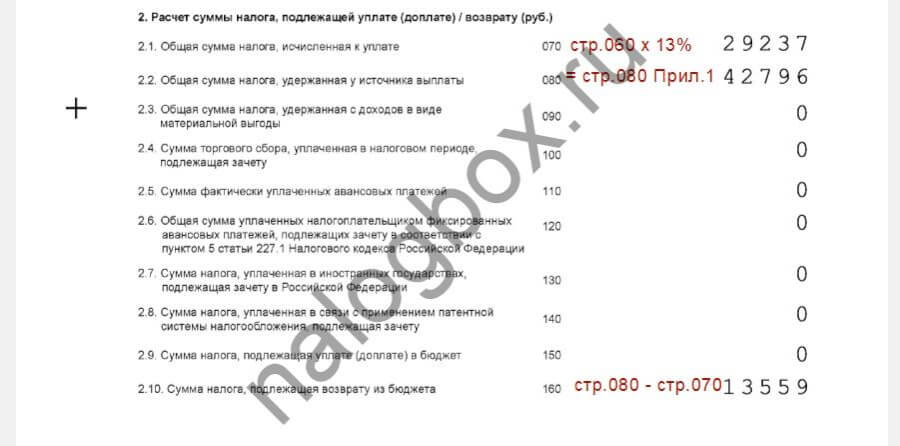

- Далее он берет из справки 2-НДФЛ налог, фактически уплаченный за него работодателем (стр.080 — общая сумма налога, удержанная у источника выплаты).

- Разница между получившимися числами и есть те деньги, которые Леонид вправе вернуть по вычетам (стр.160).

Итого страница в заполненном виде выглядит так:

Образец заполненной декларации за 2018 г. доступен здесь.

Пример 2

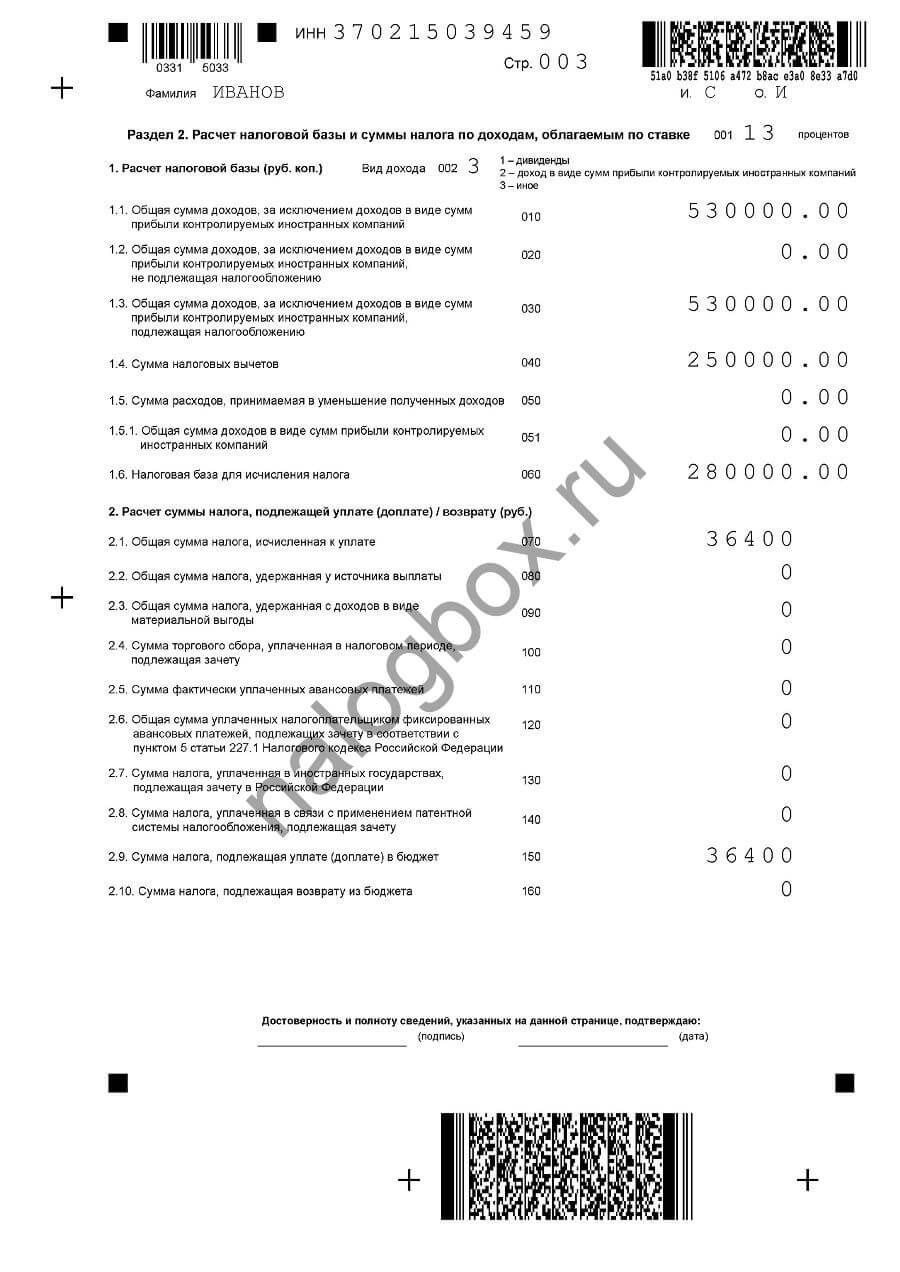

Сергей в 2018 г. продал автомобиль, который годом ранее ему подарил отец. Полученные за машину 530 000 руб. — это доход Сергея. Он обязан его задекларировать и заплатить НДФЛ. В декларации Сергей вправе заявить вычет на 250 000 руб. в соответствии с пп.1 п.2 ст.220 НК.

Сергей заполнил Раздел 2:

Для расчета суммы налога к уплате он из полученного дохода вычел сумму заявленного вычета, после чего умножил получившееся число на ставку: (530 000 – 250 000) × 13% = 36 400 (руб.). Эту сумму Сергей указал в полях 070 и 150.

Декларацию, заполненную по приведенному примеру, можно скачать здесь.

Далее рассмотрим, из каких приложений берутся данные для некоторых полей второго раздела.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что такое налоговая база в декларации 3-НДФЛ

Налоговая база по НДФЛ определена в ст.210 НК. Это все доходы человека, полученные им в отчетный период в рублях, валюте и натуральном выражении.

В разделе 2 3-НФДЛ налоговая база для исчисления налога отображается в поле 060. Прежде чем ее получить, нужно заполнить предыдущие строки с 010 по 051 (при необходимости):

- общая сумма доходов за исключением доходов в виде сумм прибыли заграничных организаций (стр.010) складывается из полученных человеком средств в рублях и валюте, в т.ч. от адвокатской деятельности, и инвестиционного вычета, подлежащего восстановлению;

.

- доходы, не облагаемые НДФЛ (стр.020) берут из стр.120 (Приложение 4);

Важно!

Если под НДФЛ не попадают средства, полученные в валюте, поле 020 заполняют по стр.071 и 072 Прил.2.

- итоговые доходы (стр.030) образуются путем вычитания: стр.010 – стр.020;

- в поле 040 отображаются все заявленные налоговые вычеты (подробнее о них см. далее);

- стр.050 заполняется, когда речь идет о полученных убытках по операциям с ЦБ, она определяется как сумма полей 040 и 052 из Приложения 8;

- в стр.051 переносят значения из поля 070 (Прил.2).

После заполнения указанных строк налогоплательщик может вывести размер налоговой базы (стр.060) по формуле:

.

Важно!

Если в результате расчета получается отрицательное значение, в поле 060 ставят «0».

Пример 3

Что значит общая сумма налога, исчисленная к уплате

Определив налоговую базу, можно рассчитать НДФЛ, который требуется заплатить в бюджет. Надо число из поля 060 умножить на ставку (обычно 13%). Получившаяся величина входит в строку 070 в 3-НДФЛ (второй раздел).

Чтобы посчитать НДФЛ к доплате/возврату, необходимо заполнить поля с 080 по 140:

- строка 080 в 3-НДФЛ показывает, сколько налога уже перечислил налоговый агент за самого налогоплательщика. Значение берется из стр.080 (Прил.1). Например, это НДФЛ, который платит работодатель из зарплат сотрудников.

- поле 090 заполняют только при ставке НДФЛ 35%. В противном случае ставят «0»;

- стр.100 заполняют ИП, когда в регионе их деятельности взимается торговый сбор;

- значение строки 110 в 3-НДФЛ берут из стр.070 (Прил.3). Это авансы, уплаченные предпринимателями, адвокатами и т.д.;

- сумма фиксированных авансовых платежей, которую уплачивают иностранные работники по п.5 ст.227.1 НК, заносится в строку 120 в 3-НДФЛ;

- строка 130 в 3-НДФЛ соответствует сумме значений стр.130 (Прил.2). Это налог, который человек заплатил заграницей с полученных там доходов. Такие суммы подлежат зачету в РФ, чтобы избежать двойного налогообложения;

- стр.140 заполняют те, кто находится на патентной системе налогообложения.

В результате в строке 150 в 3-НДФЛ указывают НДФЛ, который надо доплатить в бюджет. Его рассчитывают, исходя из полученных доходов и ставки.

Чтобы посчитать, какой размер НДФЛ подлежит возврату из бюджета (строка 060 3-НДФЛ), нужно воспользоваться формулой:

.

Важно!

Получившееся в поле 060 число не может быть больше, чем сумма полей 080, 090 и 110.

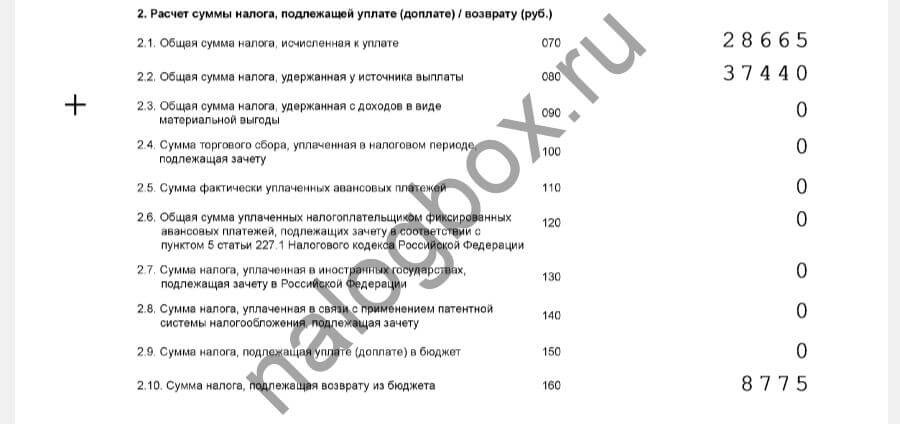

Пример 4

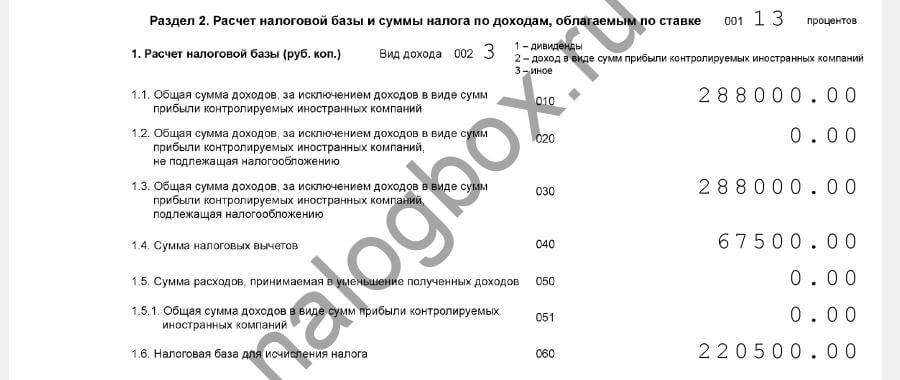

Воспитатель Марина из Примера 3 посчитала сумму, которую она может вернуть из бюджета (в руб.):

- 220 500 × 13% = 28 665 — исчисленный НДФЛ;

- 288 000 × 13% = 37 440 — фактический удержанный налог;

- 37 440 – 28 665 = 8 775 — НДФЛ к возврату по декларации.

Образец декларации по примерам 3-4 доступен для скачивания.

Как рассчитать сумму налоговых вычетов в 3 НДФЛ

Строка 040 это сумма налоговых вычетов в декларации 3-НДФЛ (второй раздел). Значение, которые нужно поставить в это поле, выводится по объемной формуле:

Таким образом, в этом поле отражается сумма по всем заявляемым вычетам:

- стандартным;

- имущественным;

- социальным и т.д

Обратите внимание, что согласно формуле вычеты, уже предоставленные работодателем, также учитываются в стр.040. Сумма возмещенного таким образом НДФЛ учитывается в стр.080.

Важно!

Если вы отчитываетесь по доходам, НДФЛ по которым 13%, ставьте в этом поле «0».

Подробный расчет по каждой категории вычета в отдельности проводят в предназначенных для этого Приложениях 3, 5-8.

Итоги

- Раздел 2 заполняется обязательно. Это третья страница отчета 3-НДФЛ.

- По сравнению со старым бланком внешний вид раздела не претерпел значительных изменений.

- Раздел заполняют после оформления приложений и на их основе.

- На листе отражаются итоговые сведения о полученных доходах и посчитанной сумме налога отдельно по каждой ставке.

Огромное спасибо, Наталья Анатольевна! Сразу стало все понятно. А так, конечно, непосвященному очень трудно разобраться.

Огромное спасибо Наталья Анатольевна! Прям на пальцах объяснили. Моё Вам уважение!!!

Спасибо!

Спасибо!

Спасибо!!!!