В статье рассмотрим, как заполнить для адвокатов и ИП Приложение 3 в 3-НДФЛ в 2019 году для профессионального налогового вычета и отчета по доходам. Правила оформления декларации приведены согласно инструкции по заполнению (см. Приказ ФНС от 03.10.2018 № ММВ-7-11/569@).

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как заполнить Приложение 3 в декларации 3-НДФЛ

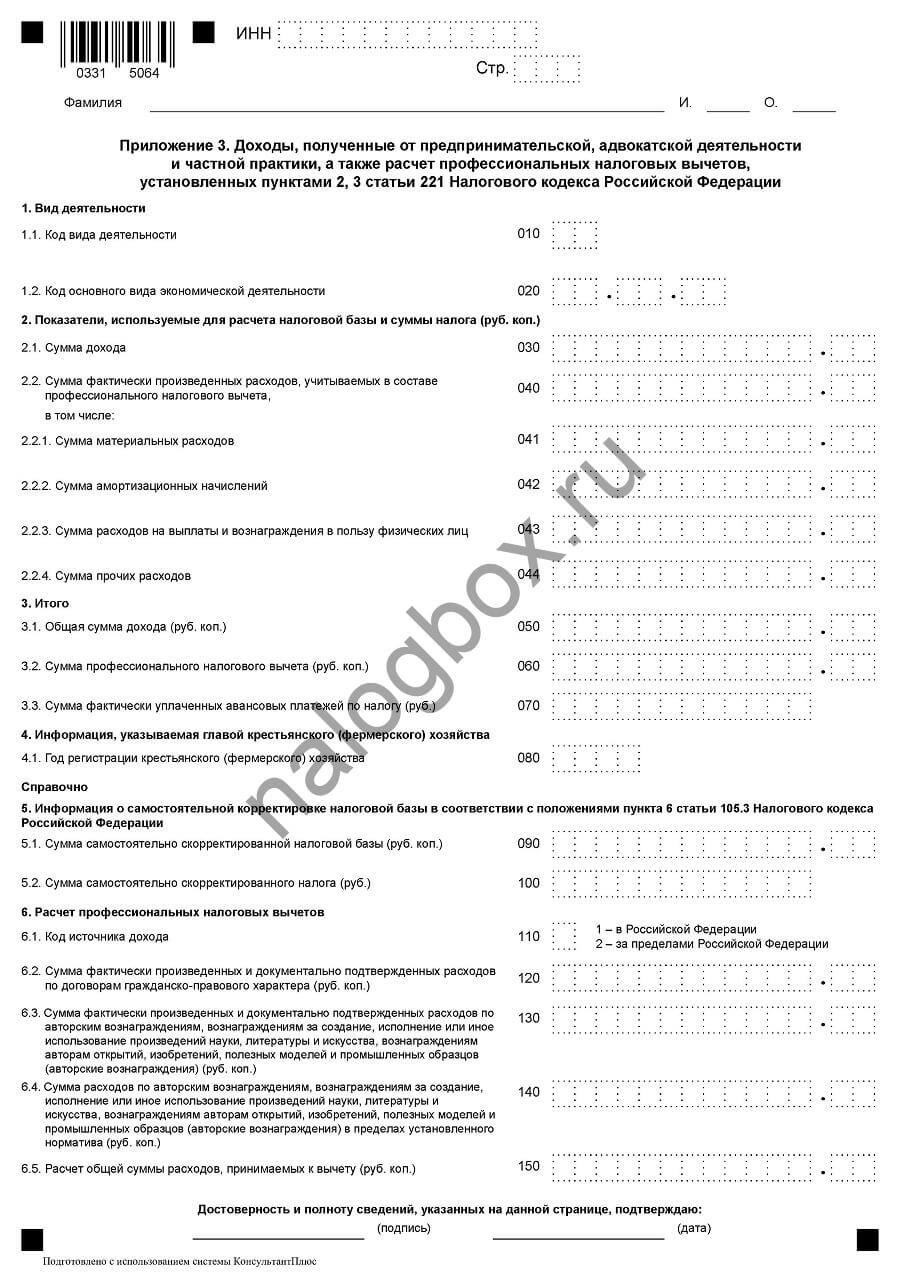

На этот лист заносятся доходы от частной практики и предпринимательства. Здесь же рассчитываются профессиональные вычеты (ст.221 НК).

Лист заполняют:

- адвокаты;

- нотариусы

- ИП;

- оценщики;

- арбитражные управляющие и др.

Важно!

По каждому виду деятельности заполняется отдельный лист. В этом случае итоговый расчет (стр. 050-070) приводится только на последней странице.

Общий порядок заполнения Приложения 3 в 3-НДФЛ:

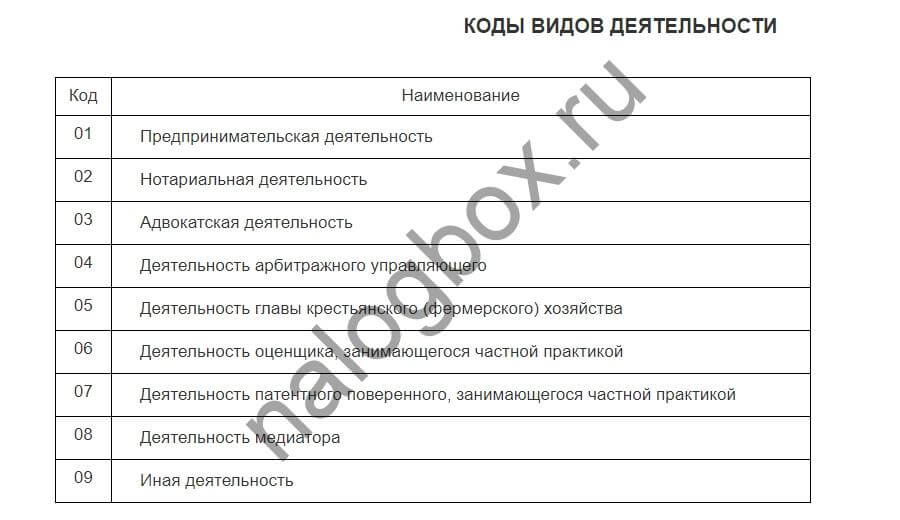

- В стр.010 ставим код вида деятельности от 01 до 09.

- Стр.020 — для ИП. В ней нужно указать основной вид деятельности по ОКВЭД. Лица, ведущие частную практику, ставят прочерк.

- В поля с 030 по 044 заносим суммы понесенных расходов (с расшифровкой) и полученных доходов в соответствии с КУДИР за отчетный год.

- Переходим к итоговым показателям. В поле 050 переносим значение стр.030. Если заполняете несколько приложений 3, то укажите сумму по этой строке.

- В стр.060 проставляем сумму запрашиваемого вычета: сумму значений из стр.040 либо 20% от стр.030 (для ИП).

- В строке 070 Приложения 3 пишем НДФЛ, уже уплаченный в виде авансов в соответствии с п.8 и п.9 ст.227 НК.

- Поля 090-100 заполняются, только если налогоплательщик совершал сделки с взаимозависимыми лицами, в результате которых база по НДФЛ оказалась занижена (см. п.6 ст.105.3 НК). В строке 100 Приложения 3 в 3-НДФЛ указывается сумма налога, скорректированная самим гражданином.

- Подраздел 3 Приложения (стр.110-150) заполняют те налогоплательщики, которые задекларировали доходы в Приложениях 1-2 и хотят получить с них проф. вычет по договору ГПХ или авторскому вознаграждению. В общем случае это не относится к ИП и частнопрактикующим специалистам.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Образец заполнения Приложения 3 в декларации 3-НДФЛ

Рассмотрим процесс внесения данных в приложение на примерах декларации ИП и адвоката.

Пример 1

Порядок работы:

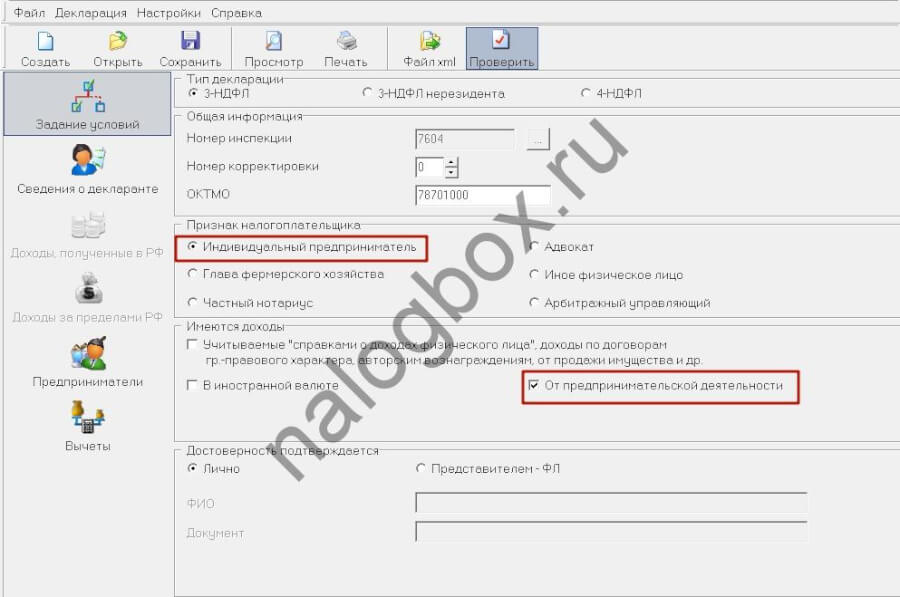

- Для того, чтобы внести сведения для Приложения 3, в вводной вкладке программы предприниматель указывает свой статус и источник доходов.

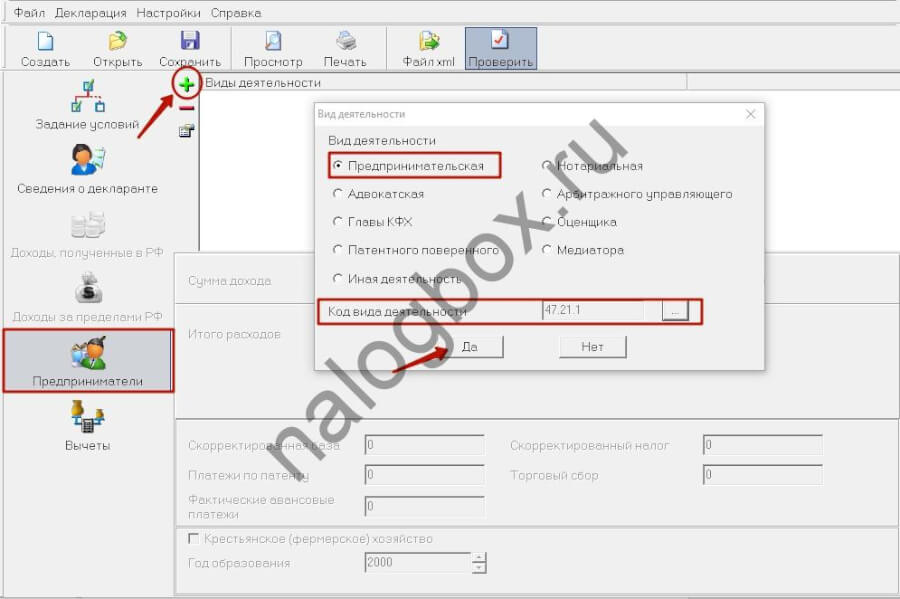

- Переходит на вкладку для предпринимателей. Заводит новый вид деятельности.

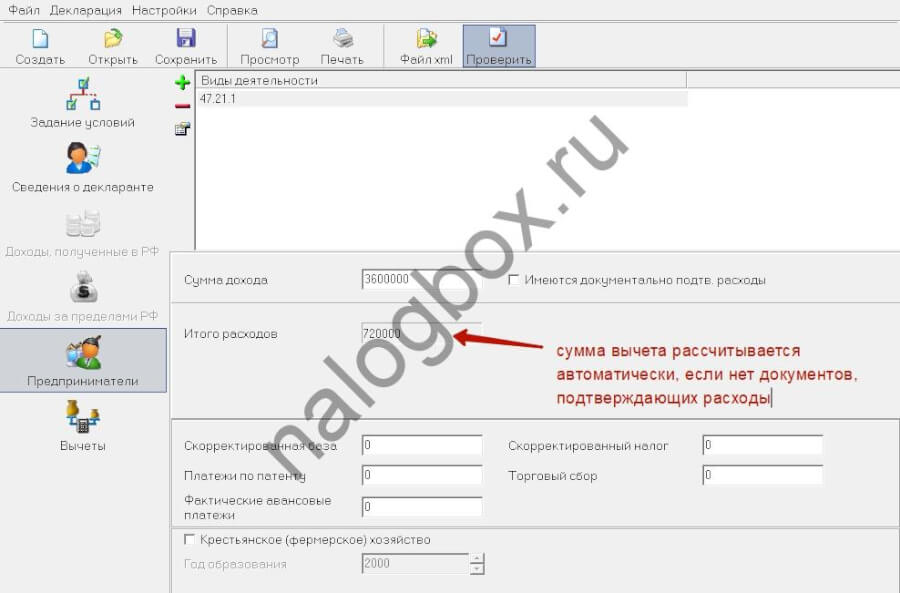

- Допустим, Максимов не может подтвердить понесенные расходы (на закупку овощей, на транспортировку, аренду помещения и т.д.) документам. Тогда он вправе заявить вычет в размере только 20% от полученных доходов. А с остального придется заплатить НДФЛ.

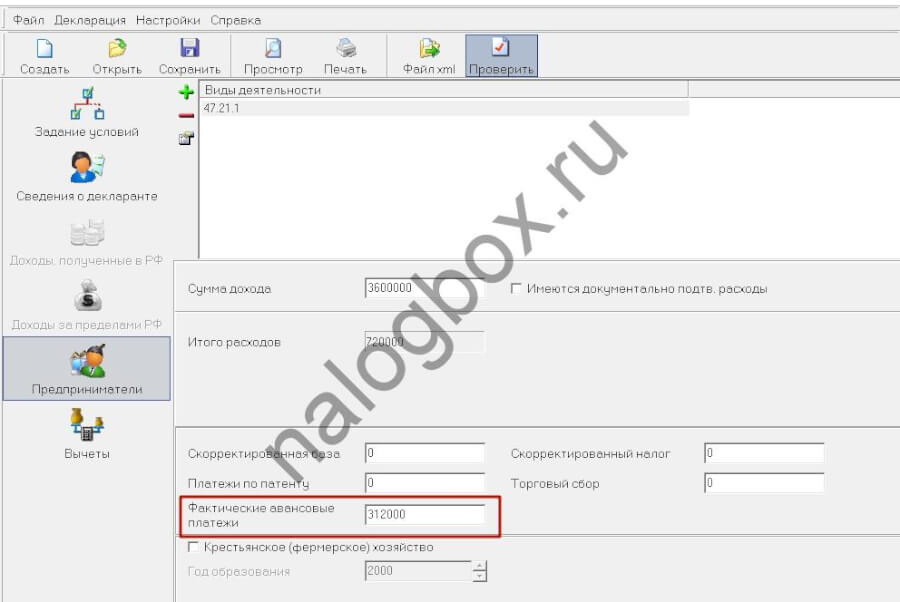

- Указывает в 3-НДФЛ суммы фактически уплаченных авансовых платежей.

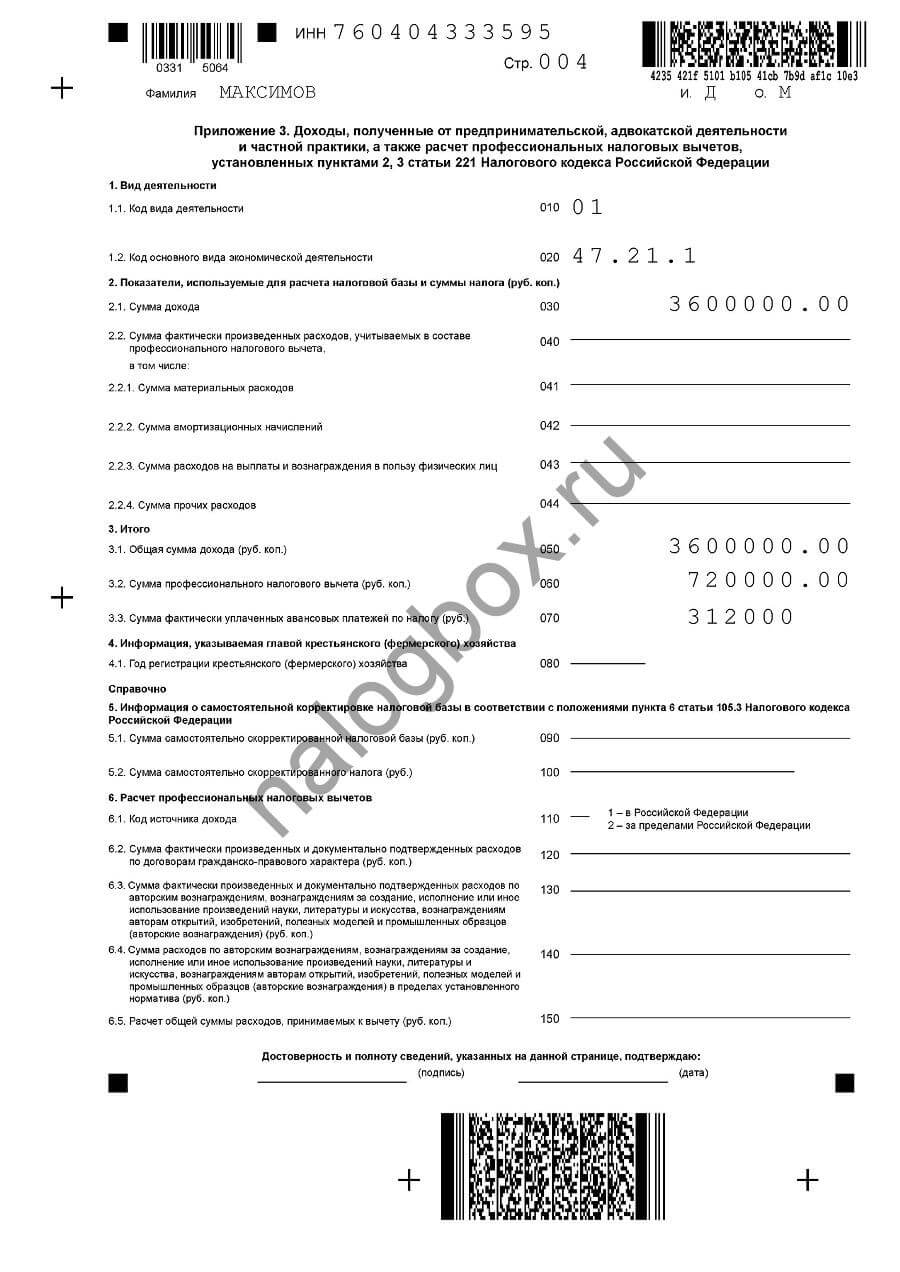

Итого заполненное в программе Приложение 3 при распечатке выглядит так:

С учетом примененного вычета ИП Максимов обязан перечислить в бюджет 13% от 2 880 000 руб., т.е. 374 400 руб. 312 000 руб. из них он уже заплатил в виде авансов. Итого по декларации Максимову нужно доплатить 62 400 руб. Пример заполненной декларации доступен здесь.

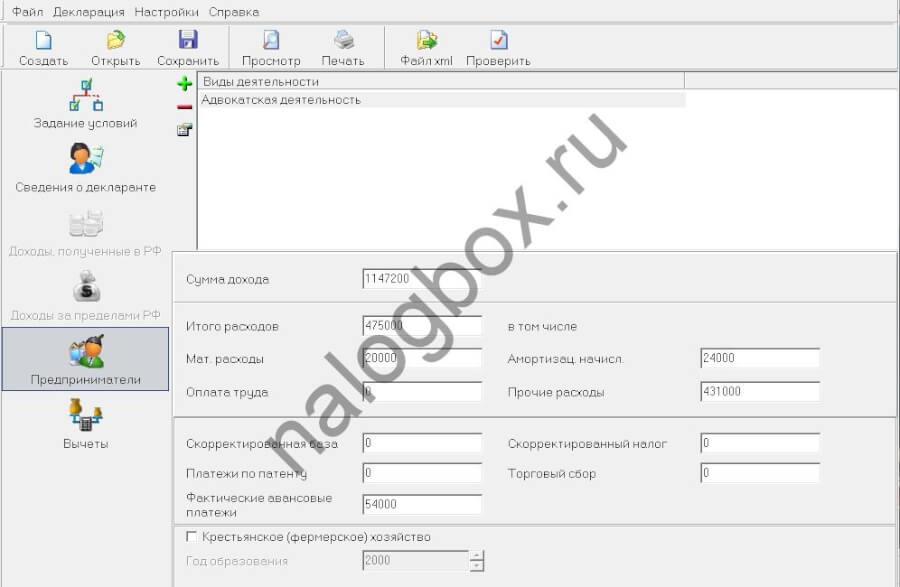

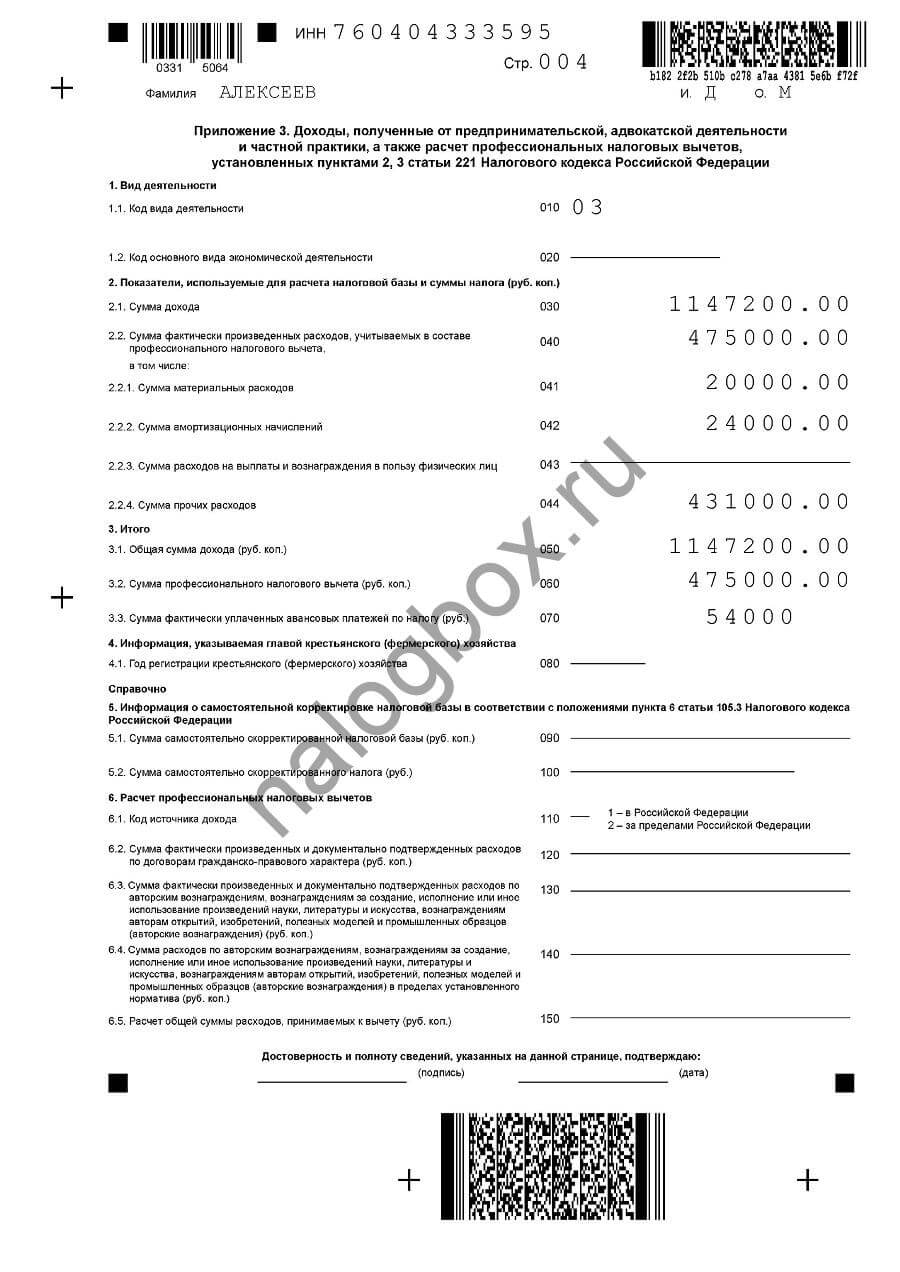

Пример 2

Чтобы заполнить Приложение 3, Алексеев воспользовался программой:

Общий вид приложения на бумаге:

Заполненная декларация доступна для скачивания.

Что включает в себя сумма материальных расходов в 3-НДФЛ

В п.1 ст.221 НК прописано, что налогоплательщики при расчете проф. вычетов учитывают расходы в порядке, действующем для налога на прибыль организаций (гл.25 НК). Также они руководствуются приказом Минфина и МНС от 13.08.2002 № 86н/БГ-3-04/430.

Общий перечень материальных расходов приведен в ст.254 НК. Среди прочих к ним относятся затраты:

- на покупку сырья, материалов и комплектующих;

- на инвентарь, инструменты и подобное имущество, которое не относится к амортизируемому;

- на работы и услуги производственного характера, выполняемые сторонними организациями и др.

Для сравнения в прочие расходы в поле 044 в 3-НДФЛ (Прил.3) заносят затраты на:

- налоги и сборы (кроме НДФЛ и налога на имущество, не используемое для предпринимательских целей);

- командировки;

- арендные платежи;

- оплату информационных услуг, в т. ч. пользование правовыми системами;

- канцелярию, почту, телефон;

- рекламу и т. д.

Итоги

- Приложение 3 предназначено для декларирования доходов и расходов ИП и лиц, ведущих частную практику.

- На этом же листе отражается расчет профессиональных вычетов (ст.221 НК).

- Если ИП не в состоянии документально подтвердить понесенные расходы, он применяет вычет в размере 20% от доходов, но не более.