Образец заполнения Приложения 1 в 3-НДФЛ

Что писать в «Наименование источника выплат»

Что писать в ИНН источника выплаты дохода

В статье расскажем, как правильно заполнять Приложение 1 налоговой декларации по новой форме, утв. Приказом ФНС от 03.10.2018 N ММВ-7-11/569@. Рассмотрим на примерах, что писать в графе источник выплат при заполнении 3-НДФЛ в самых распространенных ситуациях.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Образец и пример заполнения Приложения 1 в 3-НДФЛ

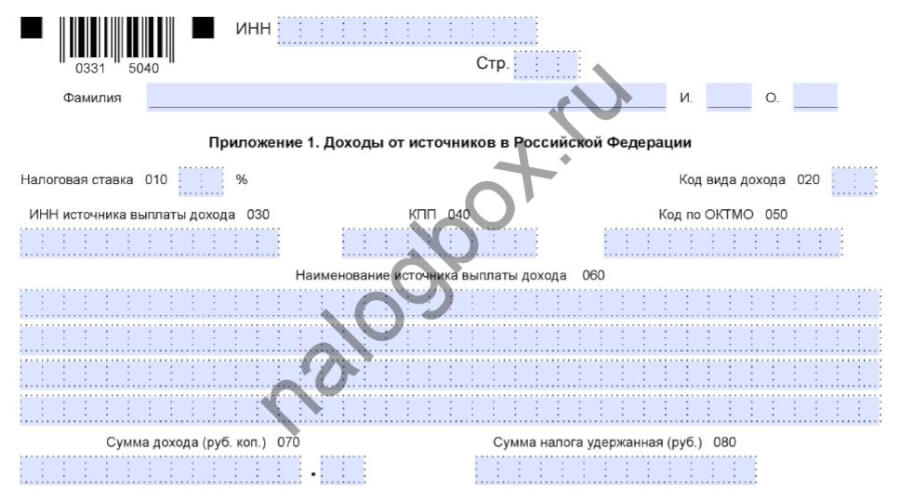

На этом листе заполняют сведения о доходах, полученных в России.

.

Важно!

Доходы от предпринимательской деятельности и частной практики в Приложении 1 не указываются. Для них выделено отдельное Приложение 3.

По каждому источнику выплаты на листе приложения заполняют отдельный блок. Если они не помещаются на одну страницу, в декларацию вкладывают еще один лист Приложения 1.

На лист заносят следующие сведения:

- наименование и реквизиты источника дохода;

- вид и размер полученного дохода;

- сумму удержанного НДФЛ;

- применяемую к этому виду дохода ставку НДФЛ.

Рассмотрим, как заполнить приложение, когда доходы поступают от юридического и физического лица.

Пример 1

.

Пример 2

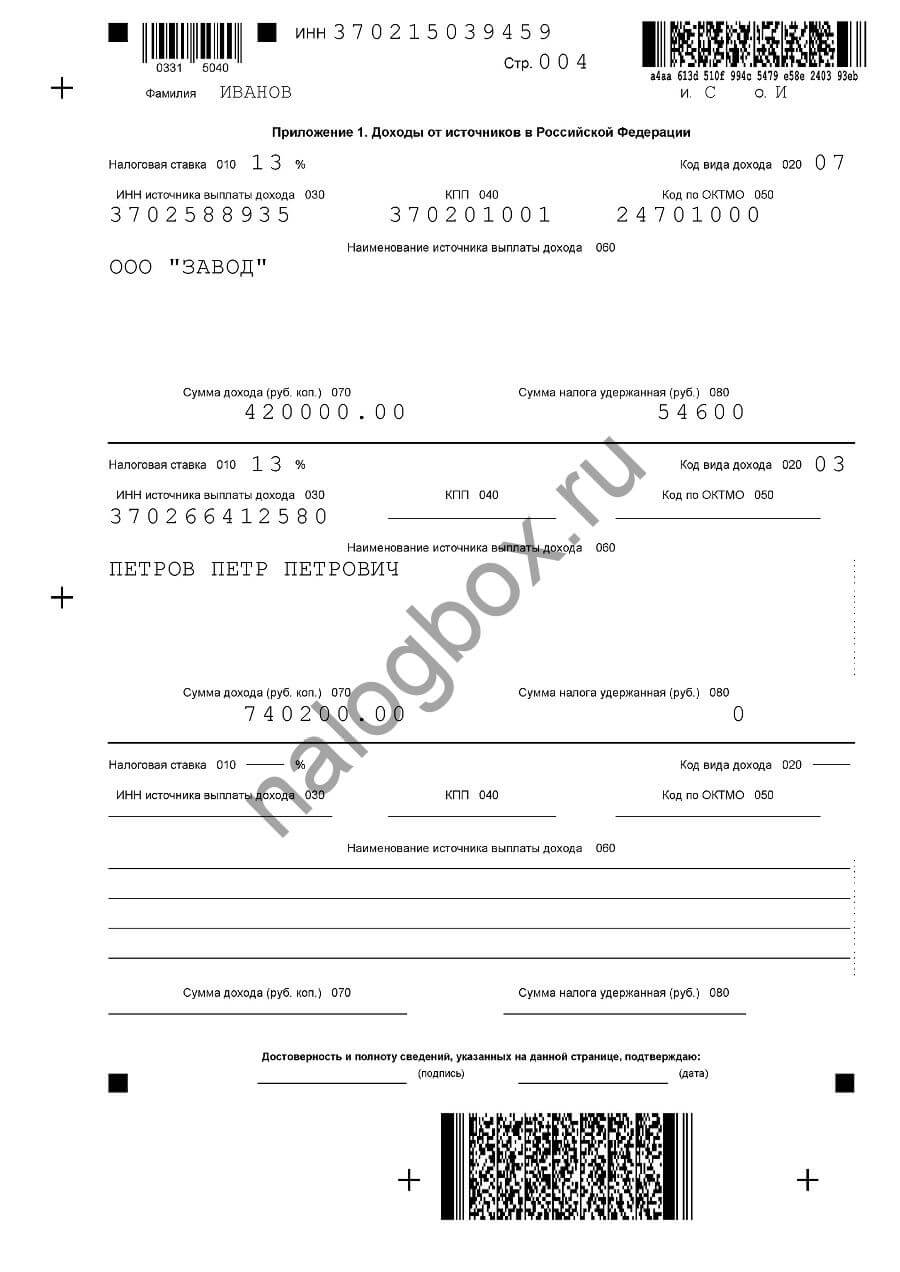

Итого лист Приложения 1, заполненный по примерам 1-2, имеет следующий вид:

Образец декларации по приведенным примерам доступен для скачивания. Далее разберем подробнее некоторые поля, заполнение которых вызывает затруднения.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что писать в «Наименование источника выплат» в декларации 3-НДФЛ

Источник выплат в 3-НФДЛ это наименование организации или ФИО физ. лица, от которых вы получили налогооблагаемый доход:

- заплату;

- деньги за проданную машину или квартиру;

- арендную плату и т.д.

Если доходы получены под трудовому или иному договору от компании или ИП, такое лицо выступает по отношению к налогоплательщику в качестве налогового агента. Это значит, что по ст.226 НК, такой налоговый агент обязан самостоятельно перечислить с выплачиваемого дохода НДФЛ. Получателю дохода по его запросу выдается справка 2-НДФЛ.

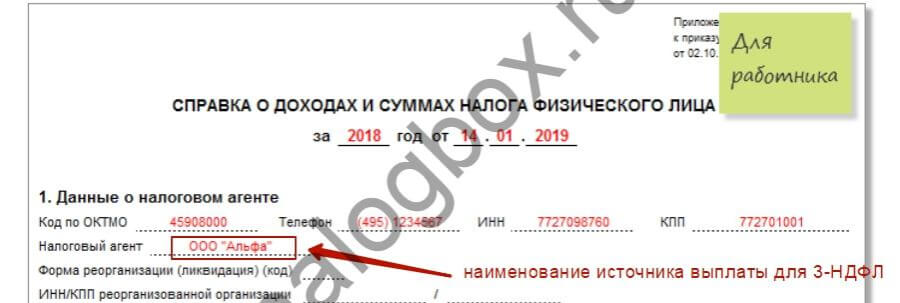

В Приложении 1 наименование и другие реквизиты источника выплаты по доходам, полученным от налогового агента, берите из справки 2-НДФЛ:

.

Важно!

По каждому отчетному году берите отдельную справку 2-НДФЛ. Т.е. в декларации за 2018 г. отражаются только те доходы, которые были получены в 2018 г., не раньше.

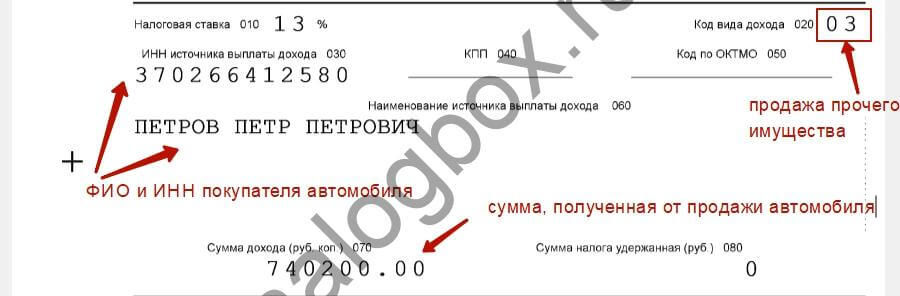

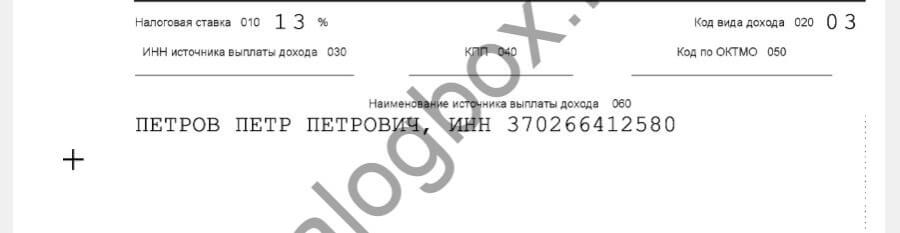

Если вы совершили сделку с физ. лицом, то в стр.060 приложения нужно написать его ФИО полностью. Например, указать в наименовании источника выплат в декларации 3-НДФЛ при продаже квартиры данные покупателя — Петров Петр Петрович.

Важно!

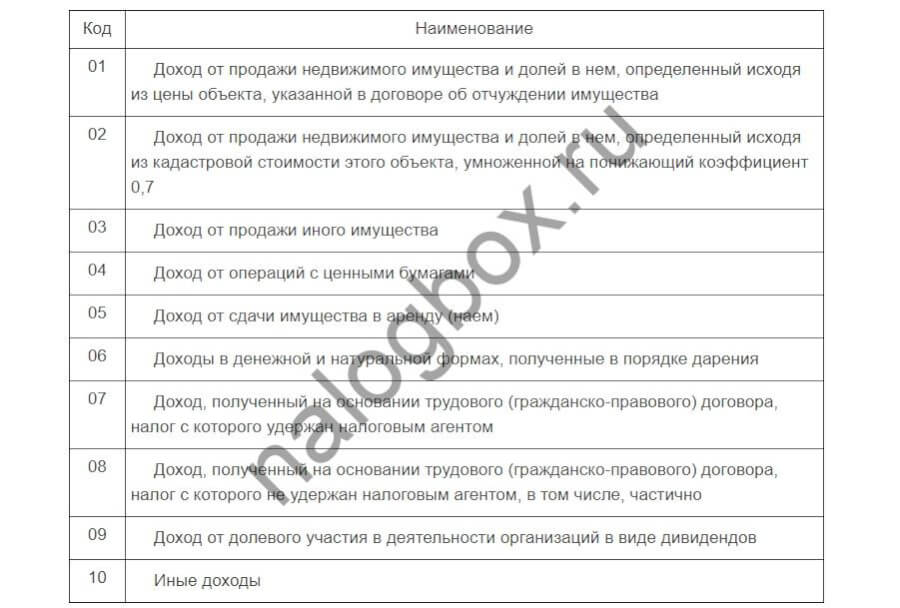

В исключительных случаях, если по имеющимся у вас документам невозможно однозначно указать данные физ. лица, правила разрешают указывать в поле 060 вид совершенной операции.

Пример 3

Обратите внимание, что при декларировании доходов за 2017 г. и ранее, нужно брать старую форму отчета. В ней наименование источника дохода указывается в строке 060 листа А 3-НДФЛ.

Что такое КПП в декларации 3-НДФЛ для физических лиц

Когда организация встает на налоговый учет, ей присваивается специальный код – КПП (код причины постановки на учет). Это один из обязательных реквизитов каждого юр. лица. Для КПП источника выплаты отведена строка 040 в 3-НДФЛ (прил.1).

Не нужно искать, где взять КПП источника выплаты дохода. Все данные уже есть в справке 2-НДФЛ:

Если вы работаете в филиале иногородней компании, обратите внимание, правильно ли ваш работодатель оформил 2-НДФЛ. В этом случае он должен указать КПП по месту нахождения обособленного подразделения.

Пример 4

Что писать в ИНН источника выплаты дохода в 3-НДФЛ

ИНН — это уникальный идентификационный номер, который присваивается как организациям, так и у обычным гражданам. У компаний он состоит из 10 цифр, а у физ. лиц — из 12. В Приложении 1 для ИНН отведено поле 030.

ИНН компании или ИП можно посмотреть в выданной справке 2-НДФЛ:

.

Важно!

Если заполнять 3-НДФЛ вручную, после указания ИНН юр. лица в оставшихся ячейках нужно поставить прочерки.

Обратите внимание, что если у физ. лица нет ИНН, правила позволяют не заполнять стр.030 (ставить прочерки). Также инструкцией по заполнению декларации допускается указывать номер ИНН физ.лица — источника выплаты в поле 060 (наименование).

Что значит облагаемая сумма дохода в декларации 3-НДФЛ и как ее посчитать

Узнать общую сумму дохода по каждому источнику очень просто:

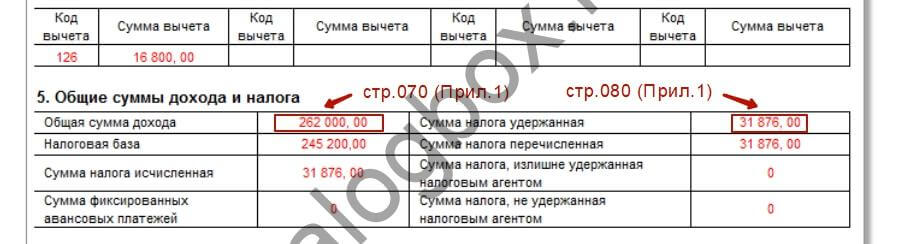

- она указывается в справке 2-НДФЛ в разделе 5 (так же, как и сумма удержанного НДФЛ);

- в случае с продажей имущества доход – это общая стоимость покупки по договору;

- при аренде имущества общим доходом является суммарная арендная плата.

Узнать облагаемую сумму дохода в декларации 3-НДФЛ для отчета за 2016-2017 гг. также можно в справке 2-НДФЛ (раздел 5) в строке «Налоговая база». Это сумма общего дохода, из которой работодатель уже вычел размер предоставленных им вычетов.

Итоги

- В Приложение 1 заносятся данные о полученных в РФ доходах и их источниках.

- Если при заполнении декларации 3-НДФЛ два источника дохода, данные по каждому из них прописываются в отдельном блоке приложения.

- При указании доходов, полученных от налогового агента, все нужные для заполнения сведения берут из справки 2-НДФЛ.