Собственники земли, будь то организации или простые граждане, сталкиваются с таким понятием, как земельный налог. В материале кратко разберем правовые основы взимания земельного налога, а также выясним:

- какое место он занимает в системе бюджетных доходов;

- каков порядок установления земельного налога.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Понятие и назначение земельного налога

Как указано в ст.65 ЗК РФ, земля в нашей стране используется на платной основе. При этом видов платежей всего два:

- налог;

- арендная плата.

Определение земельного налога выводится из положений гл.31 НК. Так, согласно ст.388 НК это налог, уплачиваемый физ. лицами и компаниями за участки, которыми они владеют на праве:

- собственности;

- постоянного пользования;

- пожизненного наследуемого владения.

Важно! За некоторые объекты налог не взимается. Их закрытый перечень содержится в п.2 ст.389 НК. Например, это:

— лесной фонд;

— земля, занятая заповедниками, памятниками культуры и истории и т.п.;

— участки, включенные в имущество многоквартирного дома (с 2015 г.) и др.

Пример 1

У Клавдии в собственности есть трехкомнатная квартира в многоэтажке. Также ей принадлежит доля 5/1000 участка под домом. Однако налог Клавдия платит только за квартиру. Земля в составе общедомового имущества освобождена от налогообложения.

Основное назначение налога на землю, иных сборов и налогов — пополнение государственной казны. Далее рассмотрим, как земельный налог распределяется по бюджетам разных уровней.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

В какой бюджет зачисляется земельный налог

Согласно НК РФ все налоги в России разделяются на 3 группы. Они бывают:

- федеральные — эти те взносы, которые платятся по всей стране (например, НДФЛ или НДС);

- региональные — помимо кодекса, регулируются законами субъектов РФ и действуют на их территории (например, транспортный);

- местные — такие налоги прописаны в налоговом кодексе и решениях муниципалитетов.

Как раз земельный налог относится к местному виду налогов согласно ст.15 НК. Регулирующая его гл. 31 НК включена в раздел 10 НК, который посвящен местным налогам и сборам. Это значит, что конкретные условия взимания налога действуют на территории того муниципального образования, в котором он введен. Таким образом, утверждение, что земельный налог — это федеральный налог, ошибочно.

Важно! Понятие муниципального образования содержится в ст.2 закона от 06.10.2003 № 131-ФЗ. К нему относятся:

— городское и сельское поселения;

— городской округ, в т.ч. с внутригородским делением;

— внутригородской и муниципальный районы;

— внутригородская территория.

Вне зависимости от того, каким является тот или иной налог (федеральным, местным или региональным) распределение полученных от него доходов может происходить по-разному.

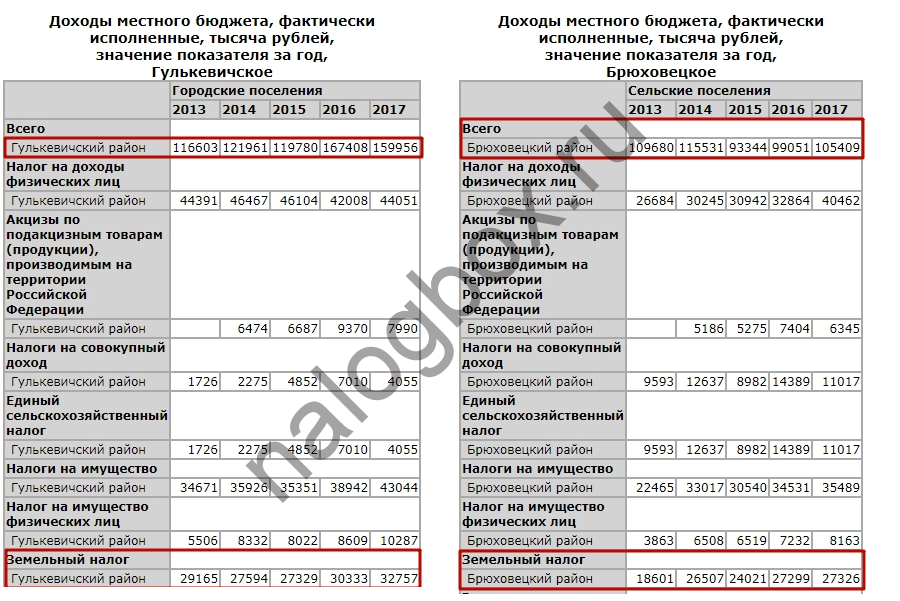

Согласно ст.61 — 61.5 БК, 100% земельного налога поступает в местный бюджет муниципального образования. А это значит, что такие платежи составляет значительную часть всей доходной части бюджета поселков и районов. Особенно в тех регионах, где традиционно развито сельское хозяйство. Распределение доходов от земельного налога на нужды муниципального образования происходит в соответствии с местными правовыми актами.

Пример 2

Чем регулируется земельный налог

Как распределяются полномочия органов власти по урегулированию налогов разных уровней, написано в ст.12 НК. Так, в п.4 этой статьи написано, что местные налоги работают в соответствии с НК РФ и правовыми актами муниципальных властей. При этом на местном уровне разрешается:

- регулировать ставки налога;

- устанавливать порядок и сроки его уплаты, если они не закреплены в налоговом кодексе;

- вводить дополнительные льготы.

Таким образом, местные власти, проведя оценку эффективности налоговых льгот по земельному налогу на своей территории, вправе устанавливать свои категории льготников по налогу и размер таких льгот. Это значит, что один и тот же человек будет платить за свой участок по-разному в зависимости от того, где расположена земля.

Важно!

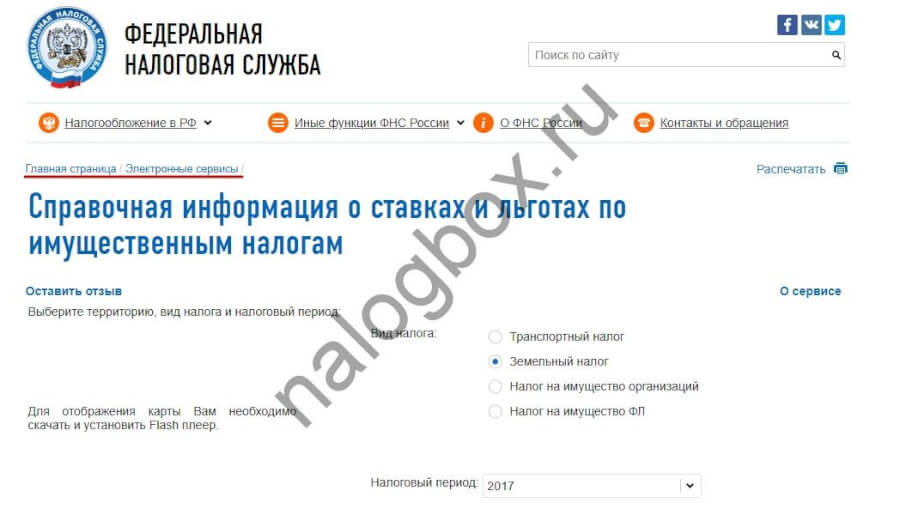

Посмотреть актуальную информацию по существующим льготам и ставкам можно на сайте ФНС в специальном сервисе.

Пример 3

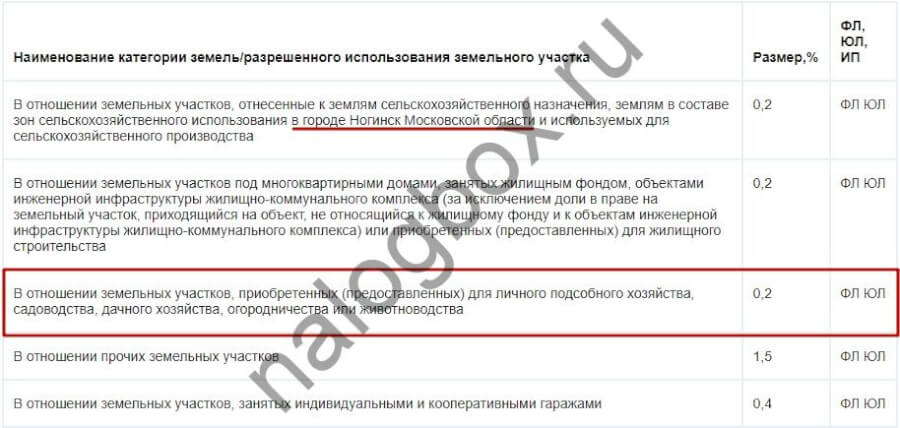

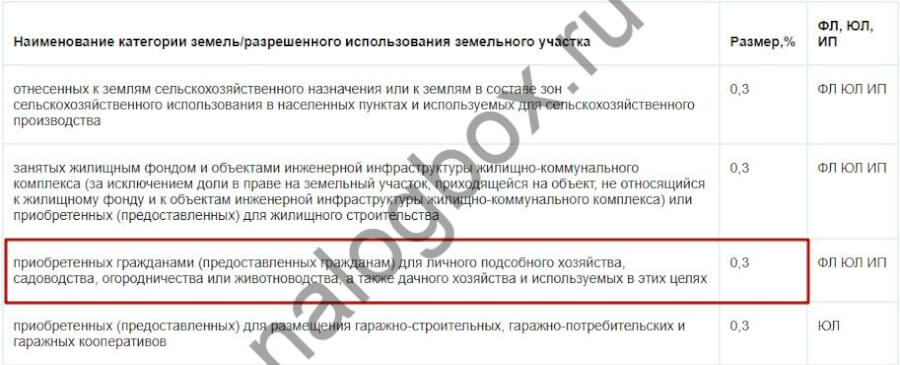

У москвичей Олега и Евгения одинаковые по размеру дачные участки, расположенные в Московской обл.: у Олега — под г. Ногинск, а у Евгения — недалеко, под г. Электросталь. Земельный налог в этих муниципальных образованиях регулируется решениями Совета Депутатов г. Ногинска от 25.10.2007 № 7/23 и г. Электросталь от 29.10.2014 № 385/73 соответственно.

Если посмотреть на информацию в онлайн-справочнике, без доп. льгот Олег платит налог за свой участок по ставке 0,2, а Евгений — 0,3. Перечень льготников в этих городах также различается.

Итоги

- Земельный налог является местным налогом. Муниципальные власти вправе регулировать его ставки и вводить дополнительные льготы.

- Нормативно правовое регулирование земельного налога осуществляется на основе положений НК и решений местных властей.

- Распределение между бюджетами земельного налога не происходит. 100 % поступлений направляются в бюджет муниципального образования, на территории которого расположен участок.