Инструкция по заполнению Приложения 7 в 3-НДФЛ

Пример и образец для имущественного вычета

Что за приложение 7 появилось в новой форме декларации по подоходному налогу? Как его заполнить и с какими трудностями могут столкнуться граждане, подающие документы на имущественный вычет?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как заполняется Приложение 7 декларации 3-НДФЛ: инструкция

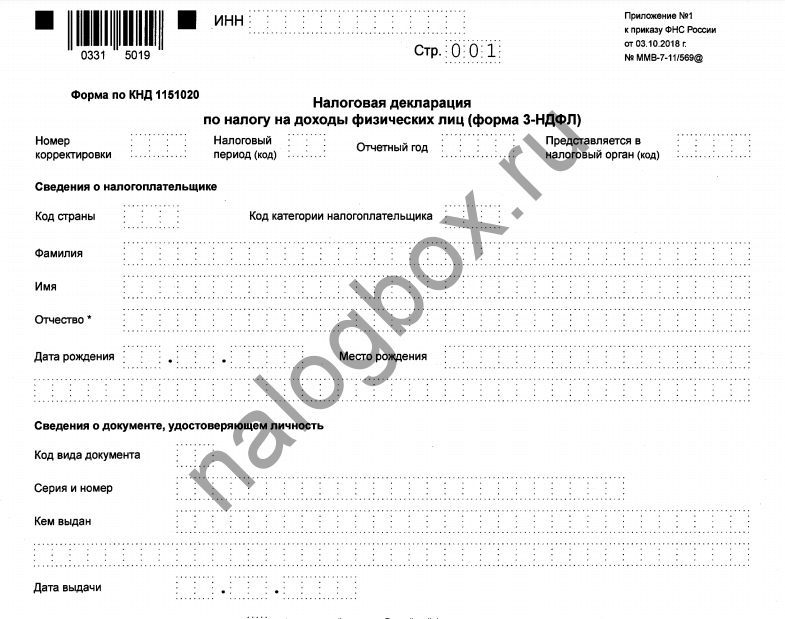

В конце прошедшего года — за 3 дня до его конца — ФНС России анонсировала новую версию программы для заполнения формы 3-НДФЛ за 2018 год, а приказом от 3 октября № ММВ—7-11/569@ утвердила новый бланк самой декларации.

Скачать новый бланк вы можете отсюда.

Среди прочих изменений в форме — смена названий листов. Так, лист Д1, необходимый гражданам, получающим имущественный вычет, переименован в «Приложение 7». Этот лист и раньше вызывал затруднения при заполнении, особенно во второй и следующие года, когда переносятся остатки, а теперь, после изменений, гражданам нужно заново учиться его заполнять.

Порядок заполнения Приложения 7 в 3-НДФЛ зависит от того, первый ли год вы подаете форму на вычет или продолжаете получать его с прошлых лет. Если в 2019 году вы впервые подаете документы на возврат, то заполнить лист просто — по имеющимся документам на квартиру.

Если же вы получили возврат хотя бы за 1 год, то для дальнейшего заполнения вам потребуется декларация с прошлого года. А если вы сдаете для возврата по процентам — то заполнение требует еще большего внимания.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Пример и образец заполнения Приложения 7 декларации 3-НДФЛ на имущественный вычет

Прежде чем заполнять лист, нужно знать, каким образом предоставляется возврат и какие сведения необходимы. Нюансы:

- вычет — это сумма, которая уменьшает базу обложения;

- база — сумма доходов, с которой взимается НДФЛ;

- вычет в виде возврата предоставляется по догоняющей схеме — весь календарный год вы платите НДФЛ с зарплаты, а в следующем году возвращаете сумму за все 12 месяцев;

- максимальный размер вычета за покупку — 2 000 000 рублей, за проценты — 3 000 000 рублей; следовательно, максимальный возврат за покупку — 260 000 (умножаем на 13%), а за проценты — 390 000 рублей;

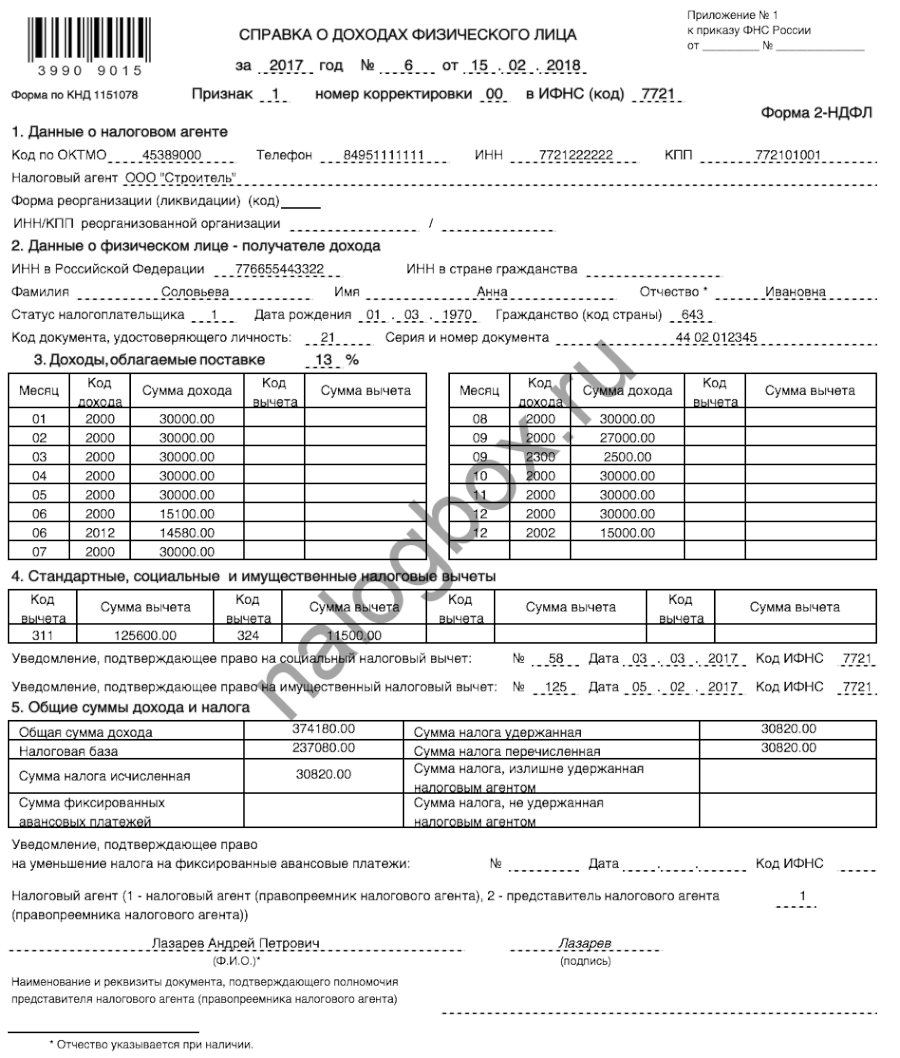

- нельзя вернуть за год больше, чем заплатил, поэтому для заполнения приложения 7 нужна справка 2-НДФЛ с места работы.

Справка выглядит так:

Из нее вы узнаете, какую сумму НДФЛ уплатили за зарплату помесячно и всего за год.

Для заполнения листа нужны исходные данные.

Пример 1

База лица за год: 50 000 × 12 месяцев = 600 000.

НДФЛ за год: 600 000 × 0,13 = 78 000.

Максимальный вычет лица: 2 000 000, хотя он потратил 2 500 000. Но по ст.220 Налогового кодекса России можно использовать вычет в пределах 2 000 000. За год можно вернуть столько, сколько заплатил, значит, Каратаев вернет 78 000 и использует 600 000 от вычета.

Остаток, переходящий на новый год, составит: 2 000 000 — 600 000 = 1 400 000 рублей.

Механизм вычета: база за 2018 год составляла 600 000, из них был удержан и уплачен работодателем налог — 78 000. Каратаев подал документы в 2019 году и применил право на вычет. Из базы вычитается сумма вычета (отсюда и название — вычитание из базы): 600 000 — 2 000 000, но база не может быть отрицательной и приравнивается нулю. После применения вычета ИФНС как бы производит перерасчет, и база становится нулевой. Если база нулевая, то и налог нулевой, а значит, удержанная и уплаченная в прошлом году сумма — 78 000 — излишне уплаченная. Каратаев пишет заявление на возврат излишне уплаченной суммы, и ему их возвращают на указанный в заявлении счет.

Остаток вычета — 1 400 000 — он сможет использовать в 2020 году: вернет НДФЛ таким же способом, уплаченный и пересчитанный за 2019 год.

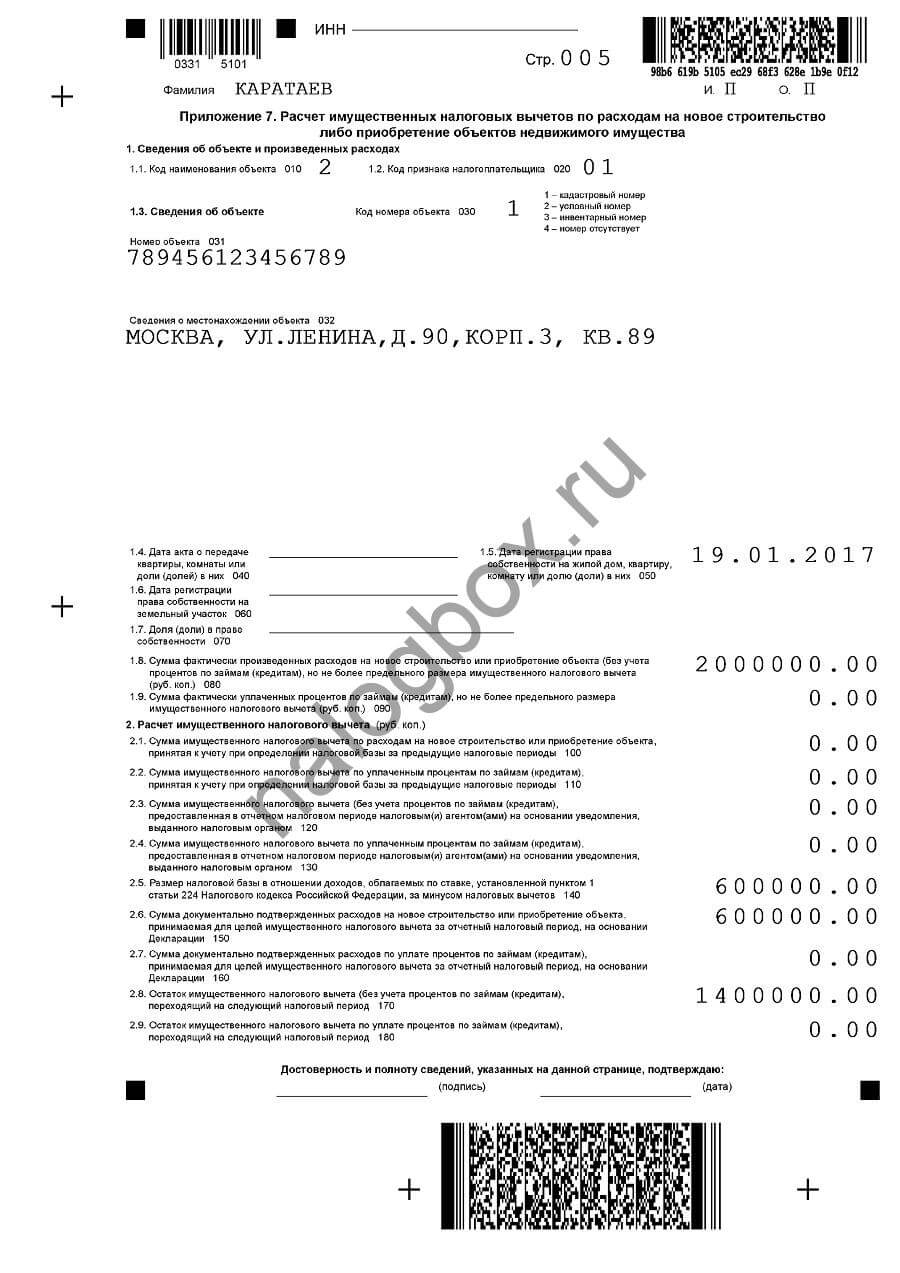

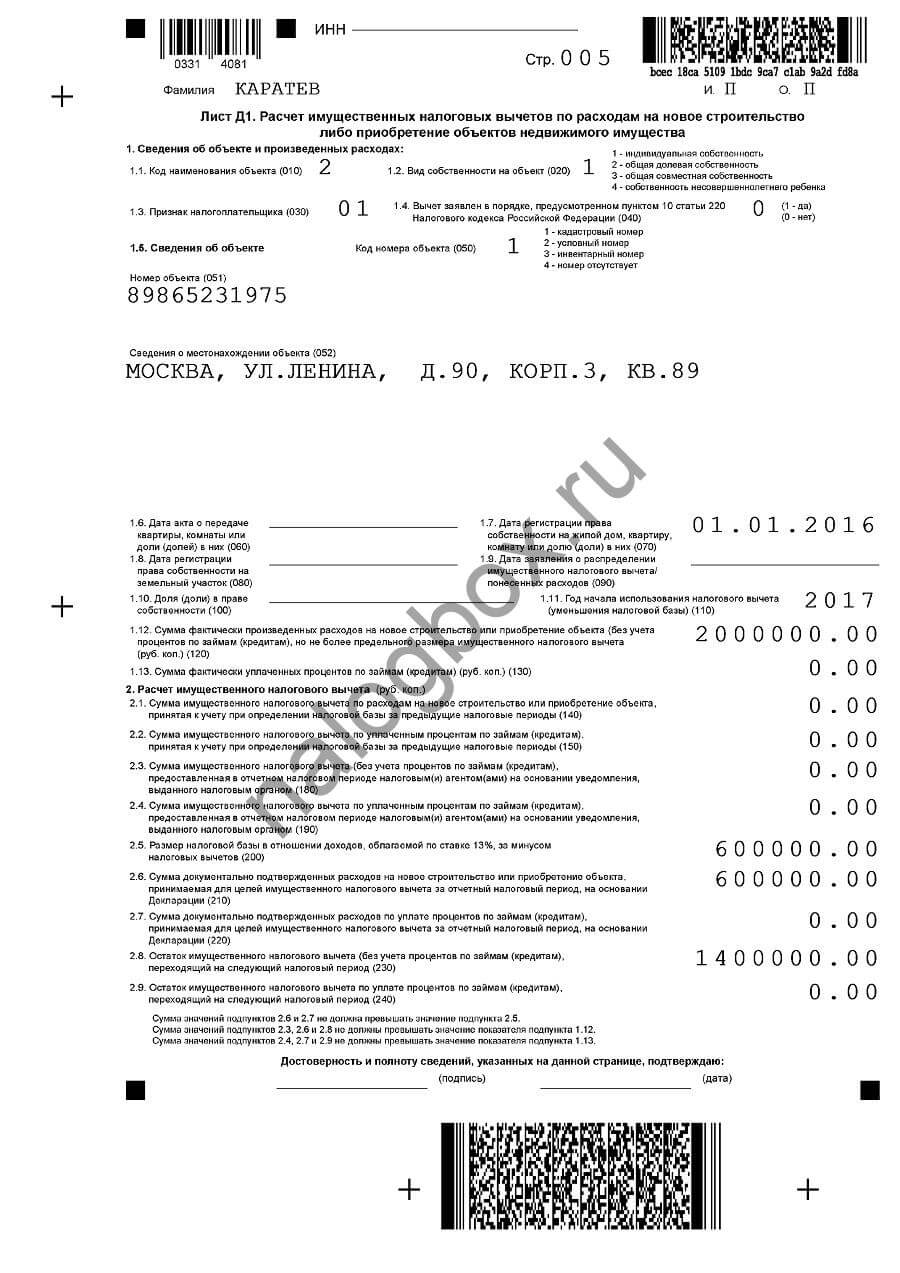

Как это выглядит на листе «Приложение 7»:

- Как и на всех страницах, строки ИНН и фамилии нужно заполнить, а также указать номер листа. В данном примере он пятый.

- Строка 010 — наименование. Код «2» — для квартиры, код «1» — для дома, код «3» — для комнаты, код «4» — для доли, есть коды и для других видов имущества.

- Строка 020 — признак плательщика. «01» — это собственник. «02» — супруг собственника. Есть коды для опекунов собственников и долевых совладельцев.

- Код номера объекта, строка 030. В приоритете кадастровый номер. Если его нет (квартира еще не поставлена на учет в Росреестре), то используется инвентаризационный номер. Если нет и его (дом не прошел ввод в эксплуатацию), то берется условный номер. При отсутствии и такового, выбирайте код «4».

- Сам номер записывается в строке 031. Взять кадастровый номер объекта недвижимости для декларации можно из договора покупки либо на сайте Росреестра.

- Сведения о местонахождении объекта, строка 032 в 3-НДФЛ. Адрес должен соответствовать базе ФИАС. Вы даже можете проверить соответствие на сайте ФИАС. Также адрес, разумеется, должен соответствовать договору купли-продажи.

- Строка 040. Писать в дате акта о передаче квартиры в 3-НДФЛ нужно тем, кто купил квартиру по ДДУ. А по обычным сделкам заполняется строка 050 — дата регистрации права собственности на квартиру, в 3-НДФЛ она нужна, т. к. с года регистрации гражданин имеет право на вычет. Если у вас доля в праве собственности на квартиру, в 3-НДФЛ заполняется строка 070.

- Строка 080 — ваши расходы на покупку. У Каратаева расходы составили 2 500 000, но максимально предъявить можно только 2 000 000, поэтому записывается такая сумма.

- Проценты записываются в строке 090 Приложения 7 в 3-НДФЛ. Максимум — 3 000 000. здесь указывается фактически уплаченная часть. Проценты предъявляются после возврата денег за покупку. Так что в первый раз эта строка не заполняется.

- Строка 140 — база обложения. Смотрите ее в справке 2-НДФЛ.

- Строка 150 Приложения 7 декларации 3-НДФЛ — часть используемого в текущем году вычета. Обычно равна базе или меньше ее (если расходы были меньше, например, куплена доля за 500 000, то и в строке 150 пишется 500 000), больше быть не может.

- Строка 170 3-НДФЛ Приложения 7 — остаток. Вычитаете из суммы строки 080 сумму строки 150: 2 000 000 — 600 000 = 1 400 000. Этот остаток вычета в декларации 3-НДФЛ переносится на будущие периоды.

Так заполняется лист в первый раз. Рекомендуется заполнять 2 экземпляра и сохранить один для себя, чтобы заполнять по нему следующую декларацию — в 2020-ом году.

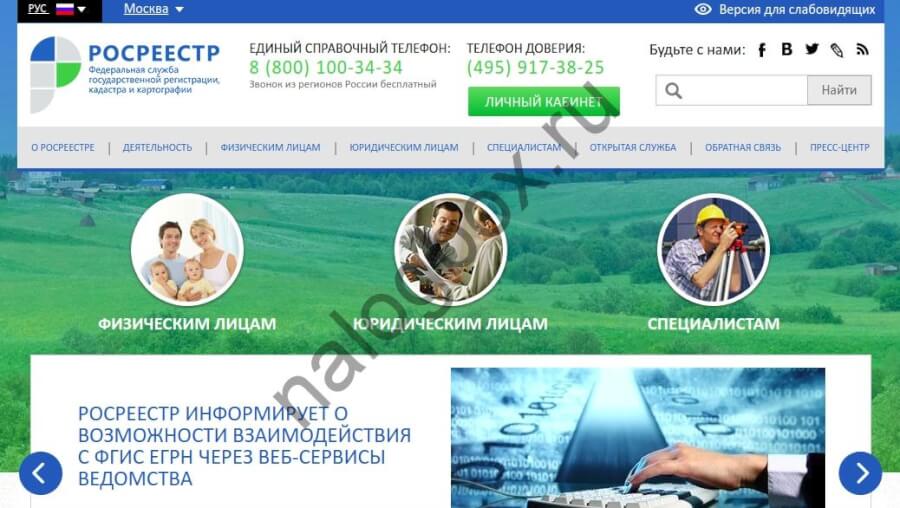

Как узнать номер объекта для 3-НДФЛ?

Номер объекта 031 в декларации — это идентификационный номер квартиры. В строке 030 вы выбрали вид номера — кадастровый, инвентаризационный или условный, и должны записать его. По одному лишь адресу идентифицировать объект нельзя. Даже в договоре купли-продажи минимальная информация об имуществе — кадастровый номер и адрес.

Где посмотреть кадастровый номер:

- в договоре купли-продажи;

- если у вас нет договора, вы можете узнать номер купленного имущества на сайте Росреестра; в свободном доступе ведомство выдает справочную информацию о любых объектах недвижимости.

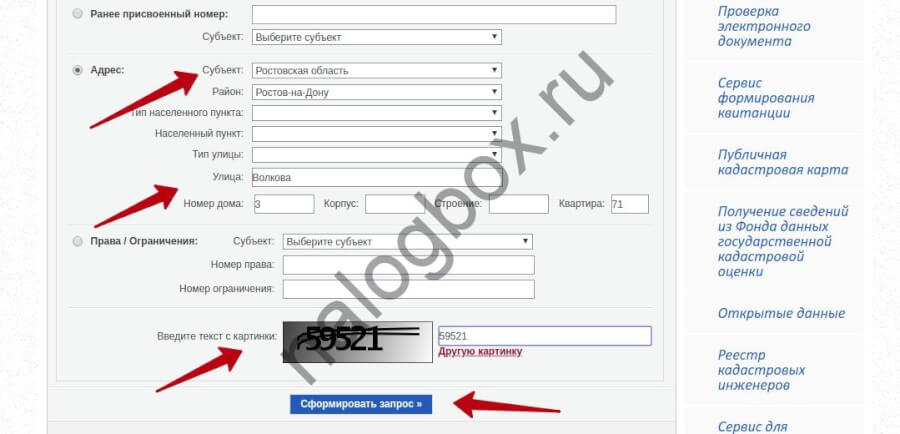

Как найти номер на сайте Росреестра:

- Откройте сайт.

- В сервисах выберите «Справочная информация… в режиме онлайн».

- Укажите адрес в поисковом окне. Обратите внимание, не нужно заполнять все графы фильтра.

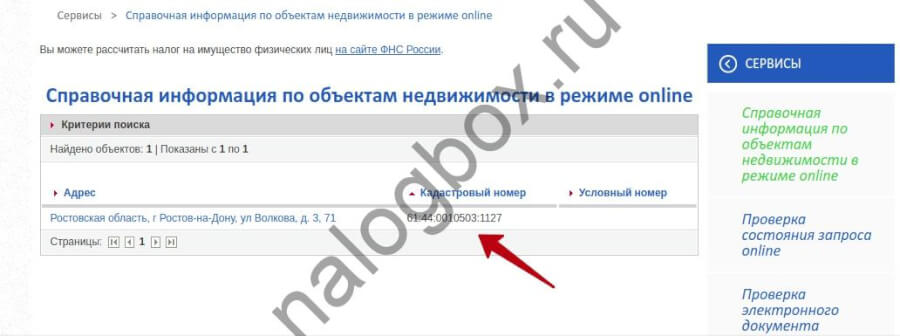

- Проведите поиск. Выберите из результатов подходящую справку.

- Кадастровый номер будет указан в названии файла. А если открыть справку, вы найдете и другие сведения об имуществе.

Этот номер объекта записывается в строку 031 в 3-НДФЛ — сплошным рядом цифр. При отсутствии номера вообще (например, при ДДУ), строка не заполняется.

Как заполнять Приложение 7 декларации 3-НДФЛ на второй, третий год: пример

Теперь рассмотрим, как заполняется лист, если декларация подается не в первый, а во второй или третий раз.

Пример 2

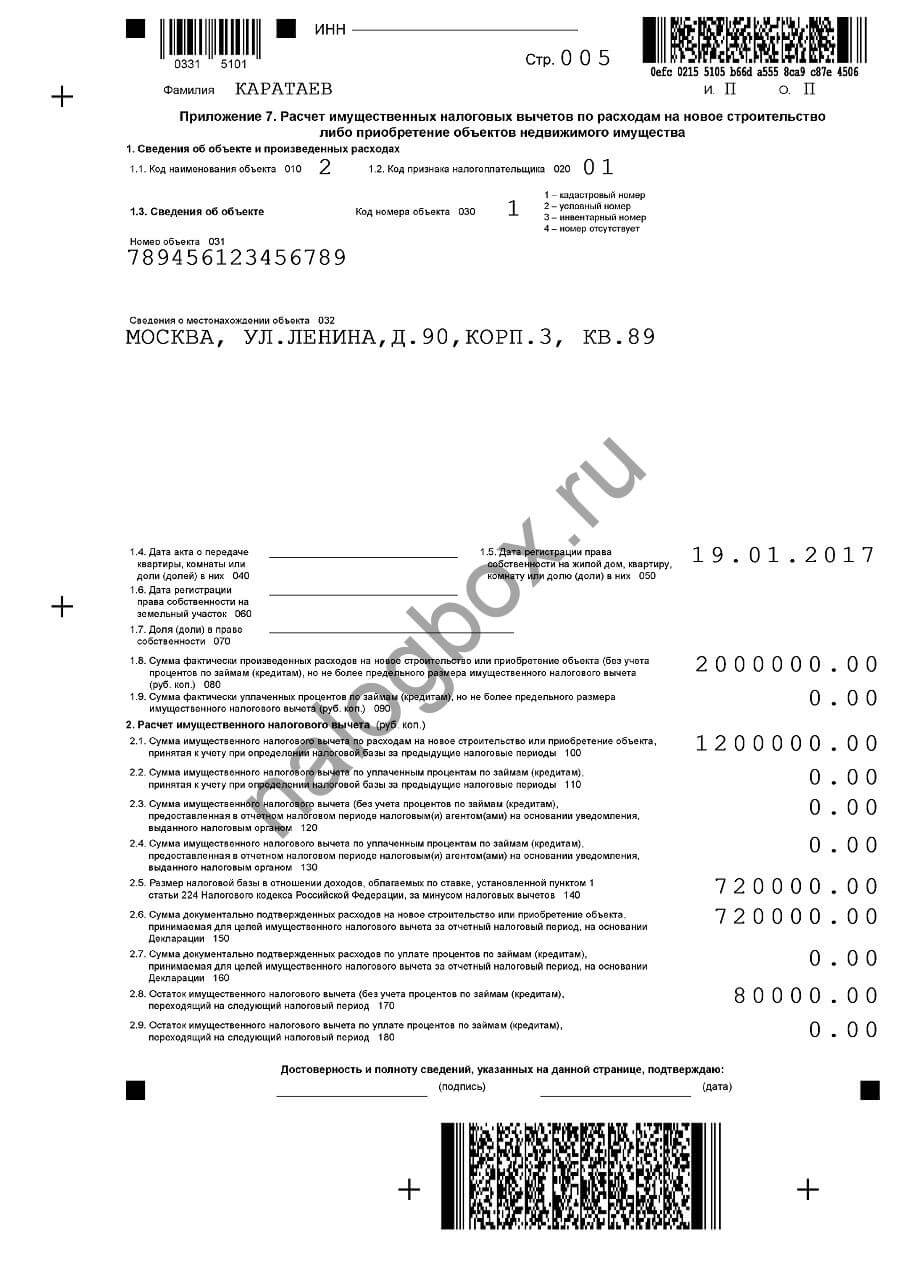

За 2017 год Каратаев заработал 600 000, уплатил 78 000 НДФЛ и вернул столько же. Его остаток вычета — 1 400 000 рублей. За 2018 год он заработал 720 000, уплатил 93 600. Следовательно, он использует 720 000 вычета и на 2020 год переходит остаток: 1 400 000 — 720 000 — 680 000 рублей.

Как выглядел лист Д1 Каратаева за 2017 год:

Приложение 7 декларации 3-НДФЛ в 2019 году, образец на второй год:

Здесь заполняются и другие строки, в отличие от первого раза. Нужно рассчитать в 3-НДФЛ Приложение 7 строку 100 — часть использованного вычета. Переписываете его с прошлогоднего листа — в листе Д1 это строка 210.

По строке 140 Приложения 7 в новой 3-НДФЛ записывается текущая база — доходы по справке 2-НДФЛ. Это предел за 2018 год, который можно использовать. В следующей строке, 150, записывается часть вычета, которая будет использована сейчас, она либо равна базе, либо меньше. Поскольку у нас еще большой остаток, то записываем сюда сумму, равную базе.

Если вы получали вычет по месту работы — это метод, когда вы не возвращаете уплаченный НДФЛ, а вместо этого перестаете платить НДФЛ с зарплаты, то вам нужно заполнить строку 120 декларации 3-НДФЛ Приложения 7 и 130 — в случае возмещения расходов за ипотеку.

Заполнить строку 110 в 3-НДФЛ нужно лицам, уже использовавшим полностью 2 000 000 и перешедшим к компенсации затрат на проценты.

Рассмотрим заполнение за третий год.

Пример 3

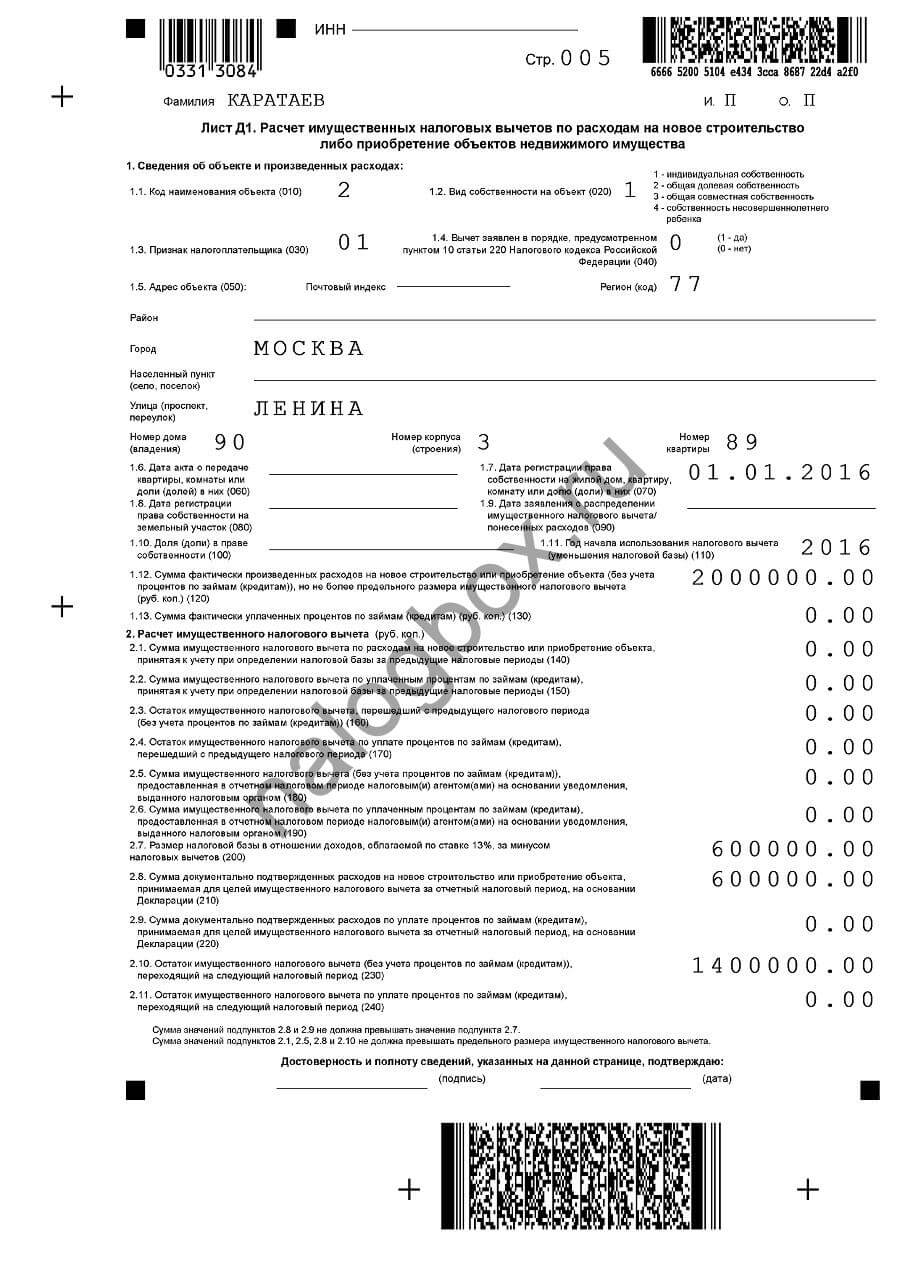

Лист Д1 за первый год:

В первом году были использованы 600 000. На новый год перешли 1 400 000 рублей.

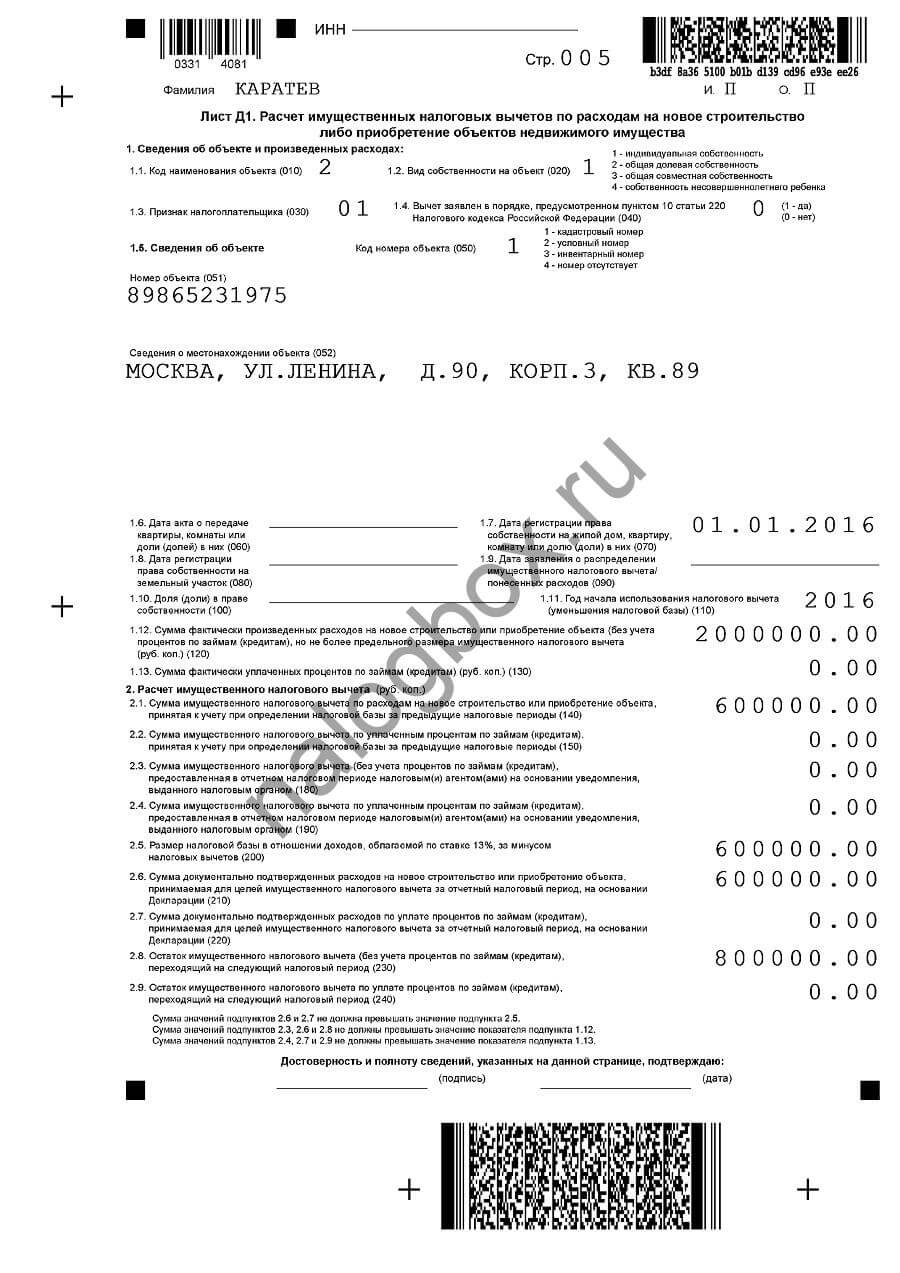

Лист Д1 за второй год:

Здесь использованы еще 600 000. На новый год перешли: 2 000 000 — 600 000 + 600 000 = 800 000 рублей.

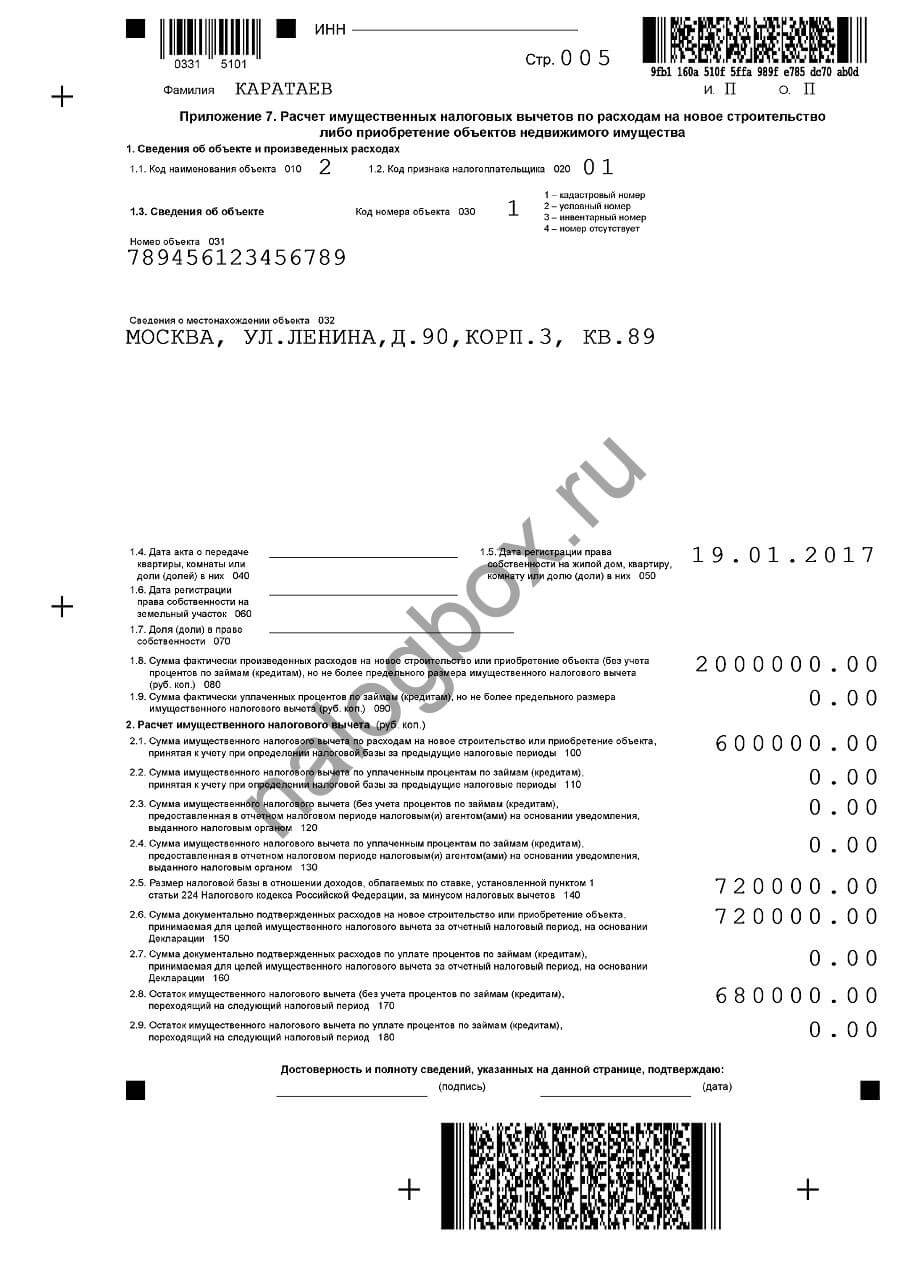

Приложение 7 за третий год:

После использования вычета в размере 720 000, у Каратева остается небольшой остаток — 80 000, которые он применит в 2020-ом году.

Итоги

- Правила заполнения Приложения 7 формы 3-НДФЛ такие же, как листа Д1 за прошлые периоды.

- Приложение 7 нужно заполнять, опираясь на договор покупки имущества, данные кадастрового учета и справки 2-НДФЛ.

- Если вы подаете документы на вычет не в первый раз, вам нужно знать использованные в прошлом остатки.

Как отразить уплаченные проценты в каждой декларации нарастающим итогом?

Добрый день!

Есть продолжение этого примера с добавлением процентов по ипотеке?

Спасибо.

Добрый день! Подскажите пожалуйста, как заполнить приложение 7 в декларации 3-ндфл на на объекта недвижимости?Если добавить еще один лист Прил.7 предыдущий лист с первым объектом недвижимости полностью стирается почему-то.

Забыла представиться в предыдущем сообщении.Меня зовут Вера

Строим дом. Свидетельство получено в декабре 2017г. Но на тот момент,грубо говоря, это только стены и крыша,, плюс подключено отопление.Весь 2018 и 2019 гг занимаемся внутренней отделкой.Заполняю 3 НДФЛ за 18г. Чеки каких дат можно прикладывать для вычета? Только до момента получения свидетельства ? Или за 2018 тоже можно? За 2019-то наверно нет

Здравствуйте.

Если за 2017 год не получали вычет, то можно приложить чеки за 2017,2018 гг. За 2019 год приложите к декларации за 2019 год в 2020 году.

Добрый вечер! А если уже когда-то получал возврат за приобретение квартиры, то сейчас могу вернуть только с процентов, то графу стоимость объекта не надо заполнять? а то программа мне считает вычет как с покупки квартиры…

Константин, здравствуйте.

Заполняете только по процентам.

Спасибо. До этого смотрела один пример, так там на сумму возмещения при покупке жилья вышли на 2040000 и написали в заполнении строки 080 прил.7 остаток к вычету, а не 2 млн.руб.

СПАСИБО. ВСЕ ОЧЕНЬ ПОНЯТНО.

Спасибо!

Спасибо! Без Вашей статьи не мог разобраться с прил.7

Спасибо! Все очень подробно и понятно даже новичкам.

Очень подробно и понятно. Спасибо!

Подскажите, повторно подаю декларацию на вычет, мой остаток на 2020 год составляет 786898,19 р., а доход составил 964284,08 р. Что писать в графе 2.5 Приложения 7?