Вместо старого Листа Б в декларации 3-НДФЛ за 2018 год действует Приложение 2. С нового года принят обновленный отчет 3-НДФЛ. Он был издан по приказу ФНС России от 3 октября прошедшего года № ММВ-7-11/569@. В этой форме не только произошли привычные корректировки, связанные с поправками в Налоговом кодексе, но и полное изменение названий страниц и в некоторых местах — структуры. Заполнить Приложение 2 налоговой декларации 3-НДФЛ можно с помощью советов из нашей статьи.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Образец и пример заполнения Приложения 2 в 3-НДФЛ

Порядок заполнения листа Б формы 3-НДФЛ прошлых периодов актуален и для новой версии отчета, поскольку общие правила сохраняются, ведь в отношении данного листа не произошли существенные изменения структуры и содержания граф.

Скачать полностью эту форму вы можете по ссылке.

Граждане — резиденты России, которые имеют доходы от источников за пределами Российской Федерации, в НДФЛ обязаны заполнять Приложение 2, или Лист Б. О необходимости этого резидент получит уведомление в виде письма от ИФНС за несколько месяцев до наступления срока подачи и уплаты налога.

Также письмо до вас не доберется, если ваше фактическое место жительства не совпадает с адресом, указанным при постановке на учет в налоговую. Но вы можете подать сообщение об изменении адреса, чтобы письма приходили в дом, в котором вы действительно живете.

Рассмотрим пример.

Пример 1

Как будет выглядеть отчет:

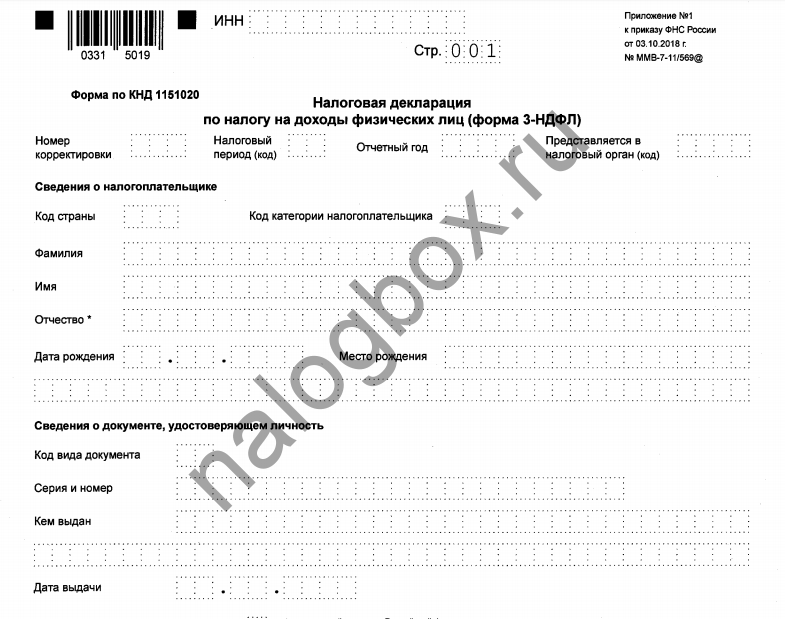

- В Приложении 2 в первую очередь заполняется строка фамилии — здесь можно писать прописными и строчными буквами. Дальше везде необходим печатный почерк.

- ИНН указывается по желанию.

- Код страны — самый простой способ получить доступ ко всем кодам — это установить программу «Декларация», в которую интегрированы все справочники, необходимые для заполнения формы 3-НДФЛ.

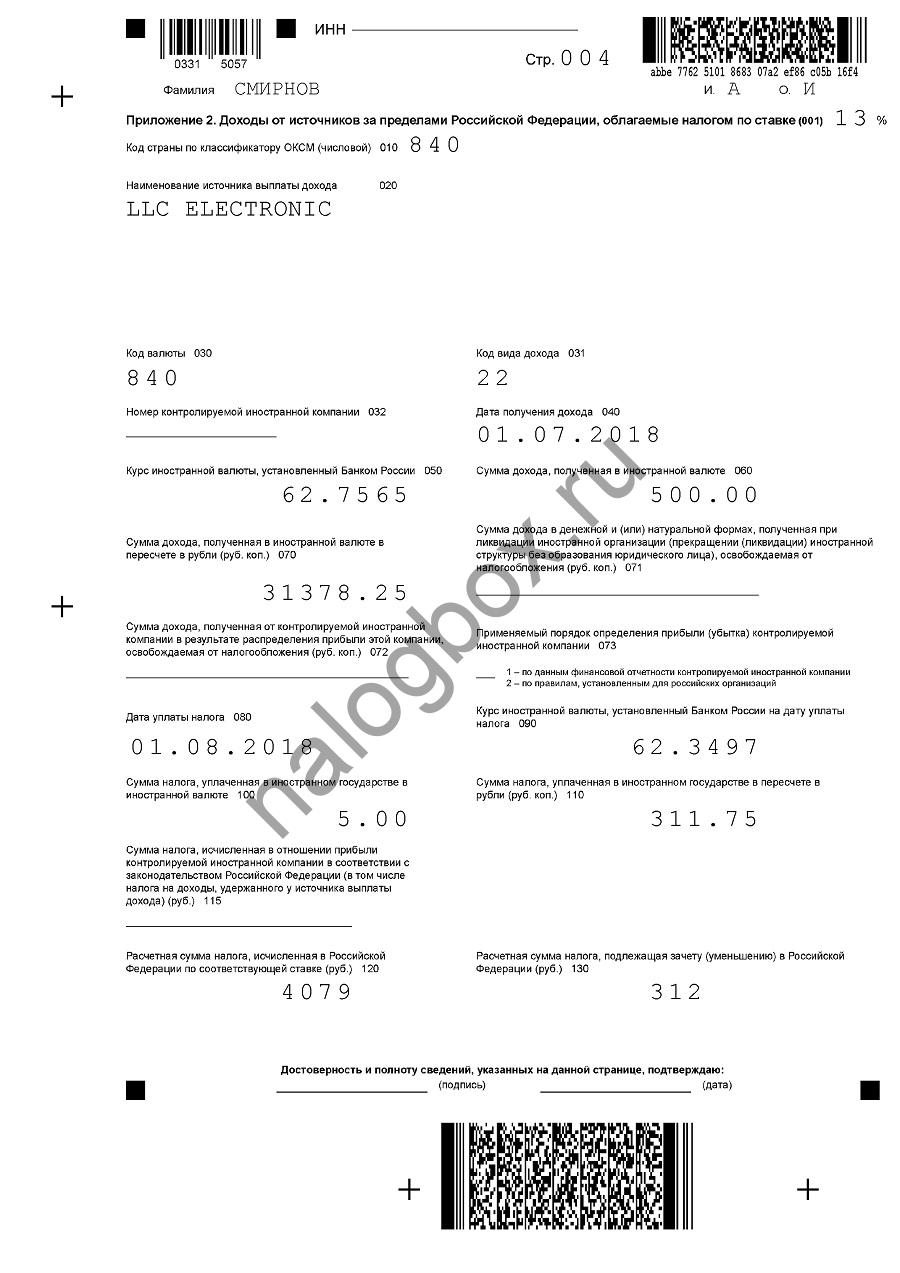

- Строка 020 — напишите название фирмы на оригинальном языке.

- Код валюты — у нас доллары, которые значатся в классификаторе под номером «840».

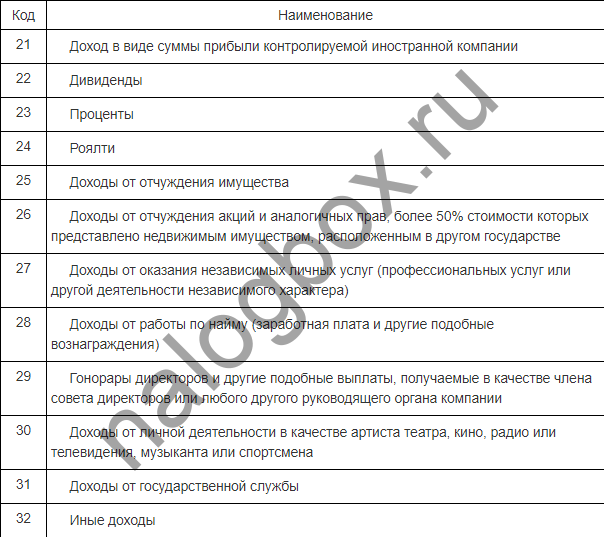

- Код вида дохода в строке 031 в 3-НДФЛ вызывает затруднения, как в свое время проблемы были с выбором кода в той же строка 031 Листа Б декларации 3-НДФЛ прошлых периодов. Для дивидендов используется значение «22». Новые коды выглядят так:

- Номер контролируемой иностранной компании в 3-НДФЛ при получении дивидендов не указывается.

- Дата получения дохода в 3-НДФЛ — нужно указывать фактическую дату, подтверждаемую выписками или иными платежными документами.

- В графе 050 запишите курс на дату возникновения облагаемого дохода — его легко найти через интернет

- Напротив запишите сумму доходов в валюте другого государства.

- В графе 070 умножьте предыдущие 2 значения, и вы получите доходы в переводе на рубли.

- Если вы платили в другой стране налог с этих доходов, его нужно указать, чтобы не допустить двойного налогообложения. Укажите сумму, дату уплаты налога по доходам за пределами РФ в 3-НДФЛ и курс на эту дату.

- Переводите заграничный налог в рубли и впишите в графу 110.

- В строке 120 умножьте доход в рублях на ставку 13%.

- Напротив укажите налог другого государства. Его нужно будет вычесть из российского НДФЛ.

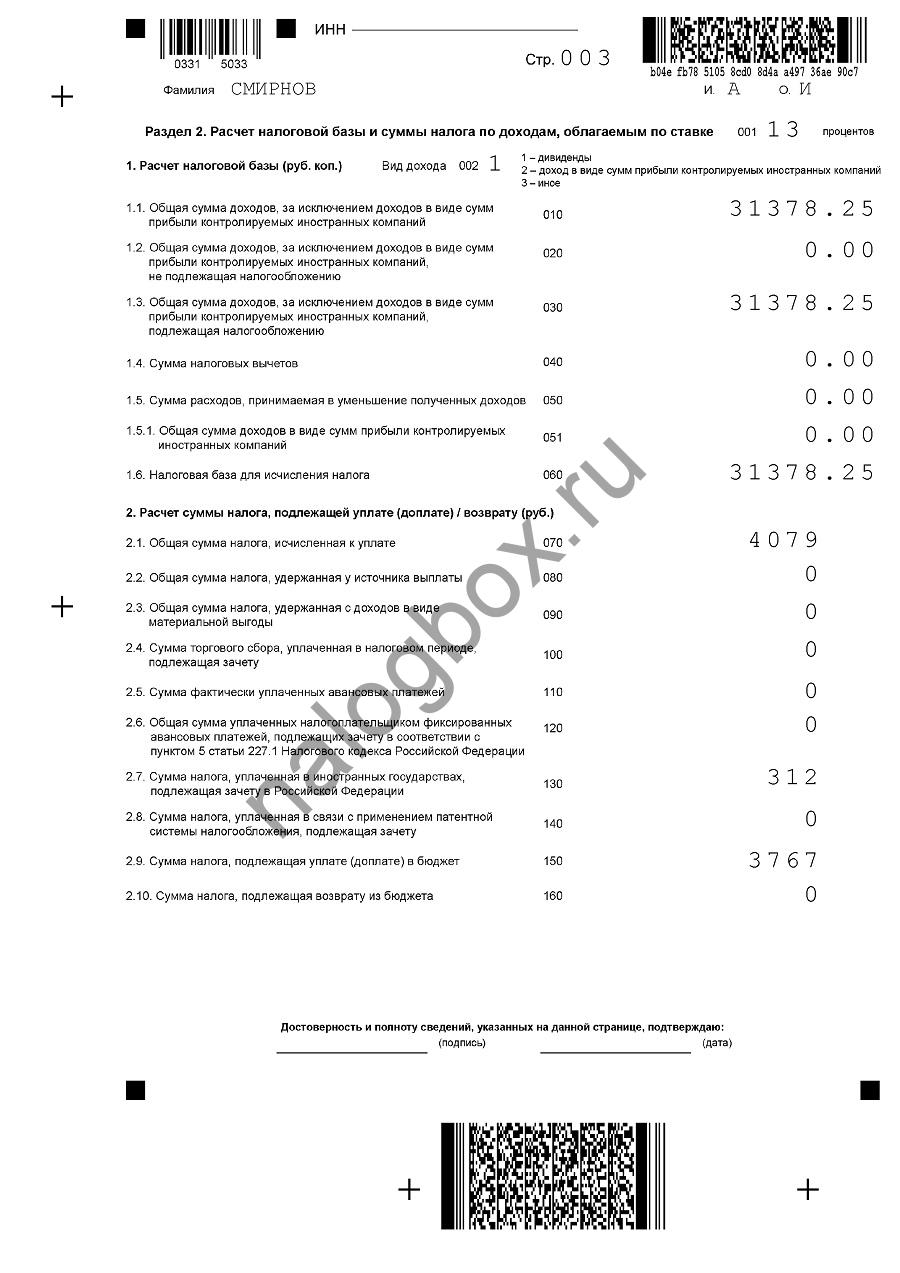

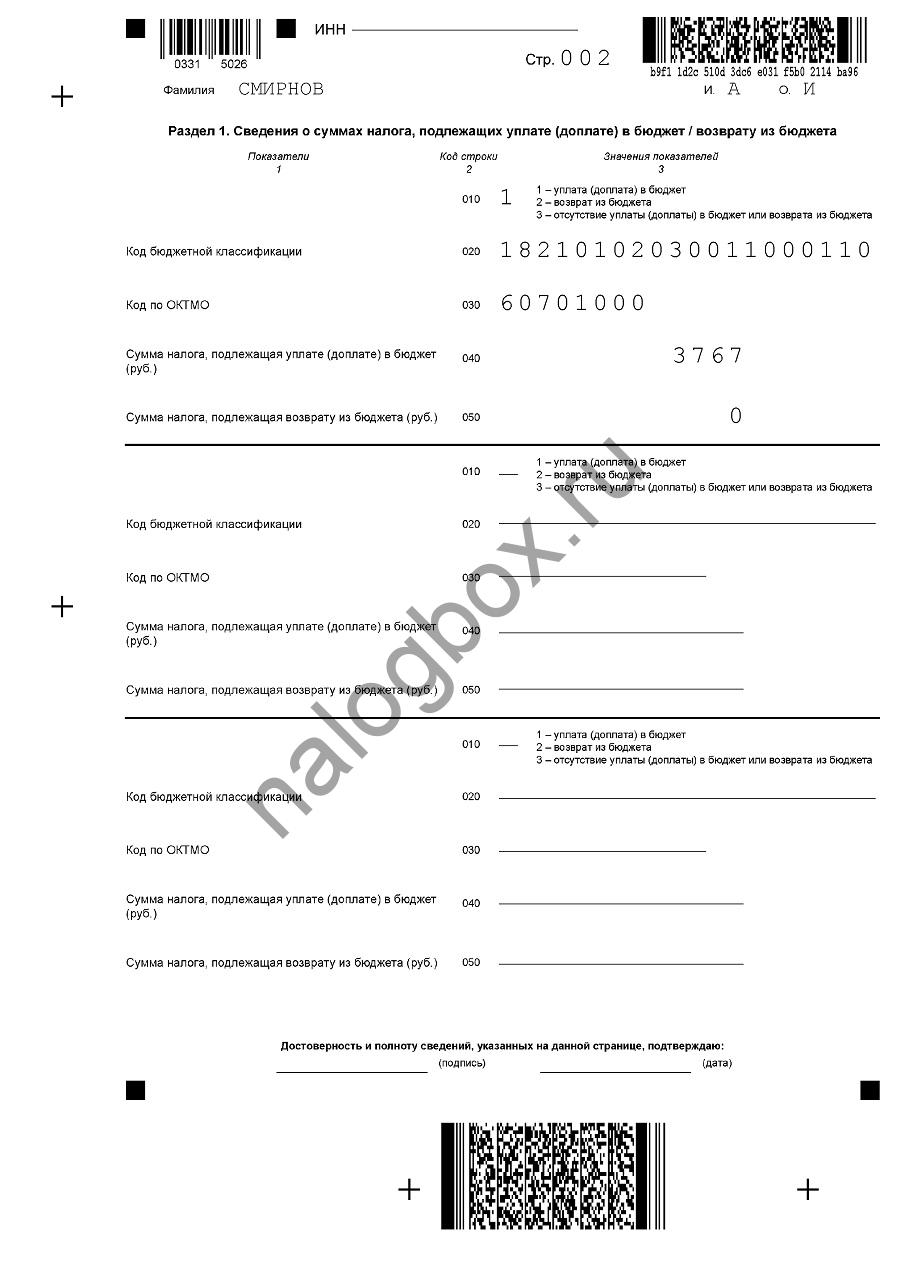

- Возьмите Раздел 2.

- Впишите доходы в рублях в графы 010, 030 и 060.

- Укажите рассчитанный исходя из доходов и ставки НДФЛ в строке 070.

- В графе 130 запишите зарубежный налог.

- В строке 160 укажите разницу.

- Перейдите к Разделу 1.

- КБК можете переписать с нашего образца.

- ОКТМО узнайте через специальный сервис на сайте ФНС.

- В графу 040 запишите сумму к уплате.

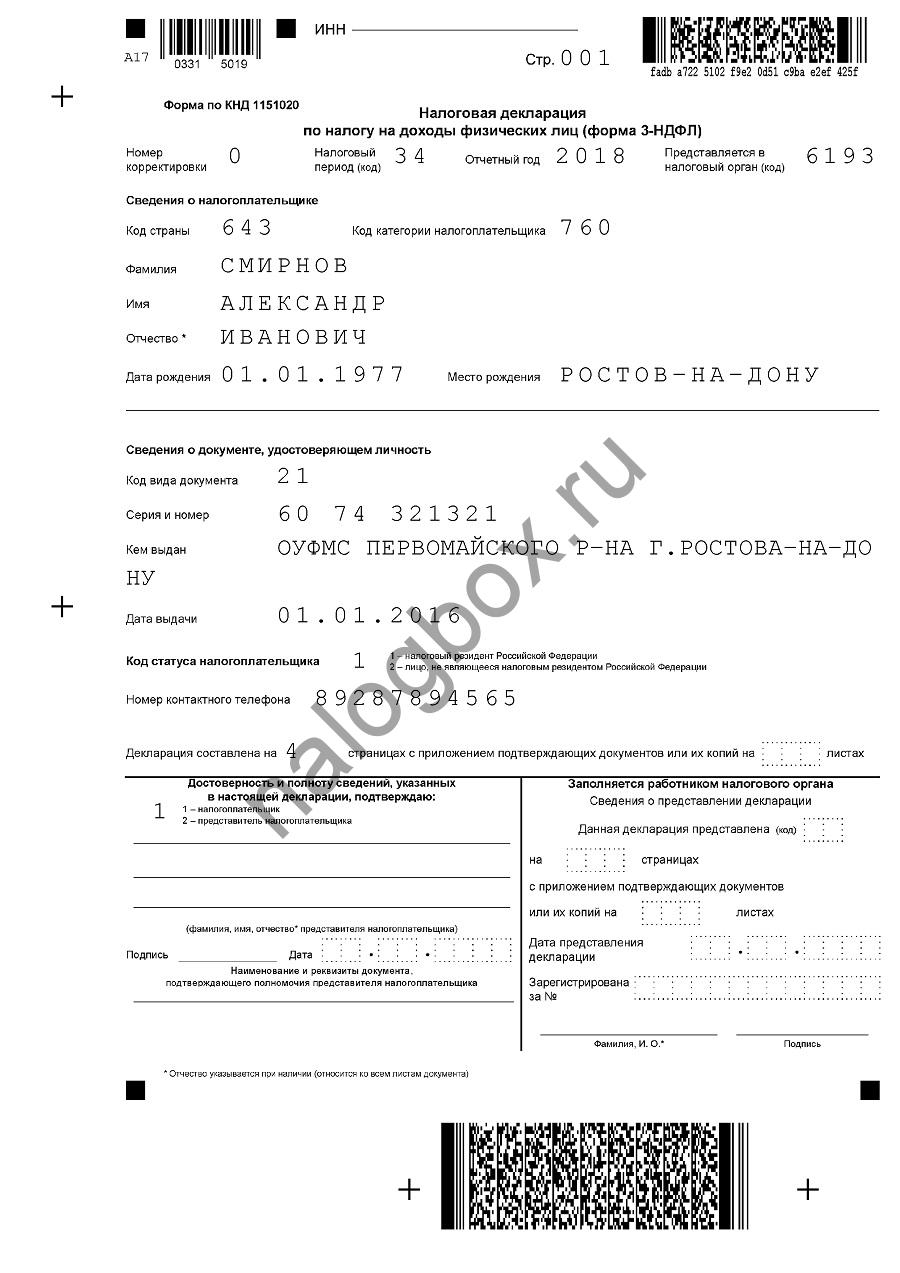

- Титульный лист заполняется по паспорту.

Пронумеруйте отчет. Подпишите каждый лист, а в день подачи поставьте дату. Этот образец доступен по ссылке.

Отчет можно сдать:

- лично;

- письмом;

- онлайн;

- в МФЦ;

- через представителя.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- Заполнить 5 страницу 3-НДФЛ за 2018 год нужно гражданам, имевших доходы из зарубежных источников.

- Необходимо знать курс валют на даты получения доходов и уплаты налогов и правильно перевести суммы в рубли.

- Уплаченный за границей налог вычитается из начисленного по декларации НДФЛ.

Если в вышеуказанном примере А. Смирнов получил дивиденды от компании «Electronic» на российский счет, то все верно написано. А если на свой зарубежный, то в качестве источника выплат нужно указать название зарубежного банка. Поправьте, если не так.