Как заполнить 3-НДФЛ при продаже имущества: образец заполнения

Нужно ли заполнять декларацию при продаже недвижимости в собственности более 3 лет

Образец заполнения 3-НДФЛ при продаже имущества менее 3 лет

Образец заполнения декларации 3-НДФЛ при продаже гаража

3-НДФЛ при продаже нескольких объектов недвижимости менее 3 лет

Как заполнить 3-НДФЛ при продаже нежилого помещения

3-НДФЛ при продаже прочего имущества

3-НДФЛ при продаже коммерческой недвижимости

НДФЛ при продаже недвижимого имущества

Нужно ли подавать 3-НДФЛ при продаже стройматериалов

Налоговое законодательство постоянно меняется. Регламент подачи декларации, действующий несколько лет назад, сегодня может оказаться неактуальными. В материале расскажем о порядке заполнения 3-НДФЛ при продаже недвижимости в 2018 году.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как заполнить 3-НДФЛ при продаже имущества: образец заполнения

Существует несколько способов. В этом подпункте рассмотрим два:

- в программе «Декларация»;

- на сайте ФНС.

О том, как заполнять бумажный вариант с примером и образцом готового отчета, см. ниже.

Заполнение в программе

Весь процесс, включая установку занимает 30-40 мин с момента скачивания продукта с сайта ФНС. Разберем по этапам:

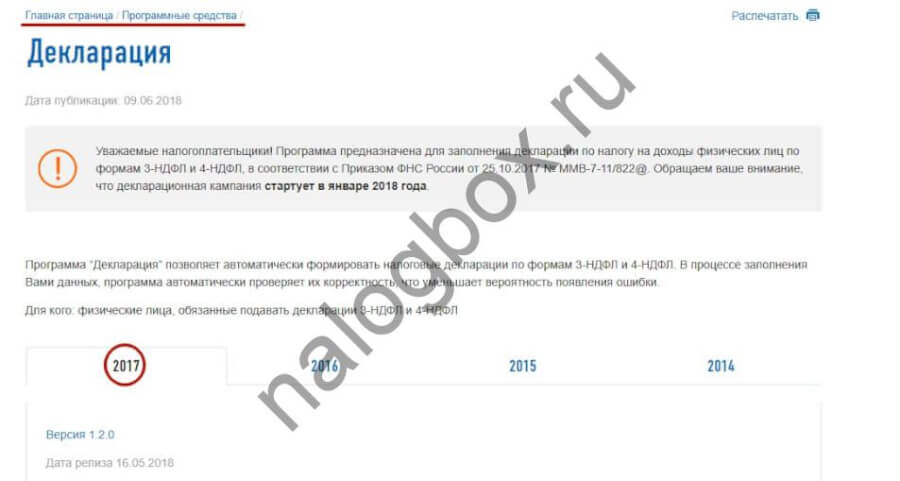

- Скачиваем программу из раздела «Программные средства» и устанавливаем, следуя рекомендациям Мастера установки. Выбираем ту версию, которая выпущена для конкретного года. В статье примеры даны для отчетности за 2017 г.. Работа в предыдущих версиях аналогична.

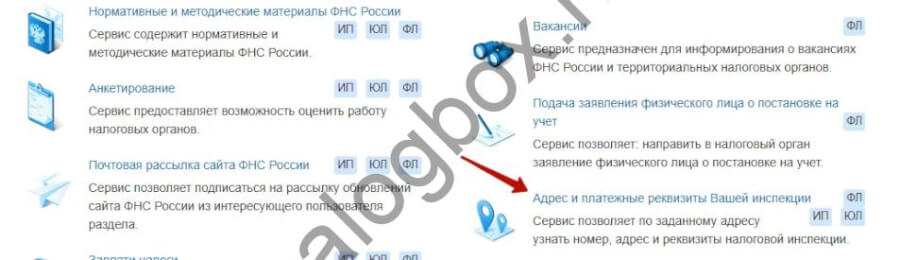

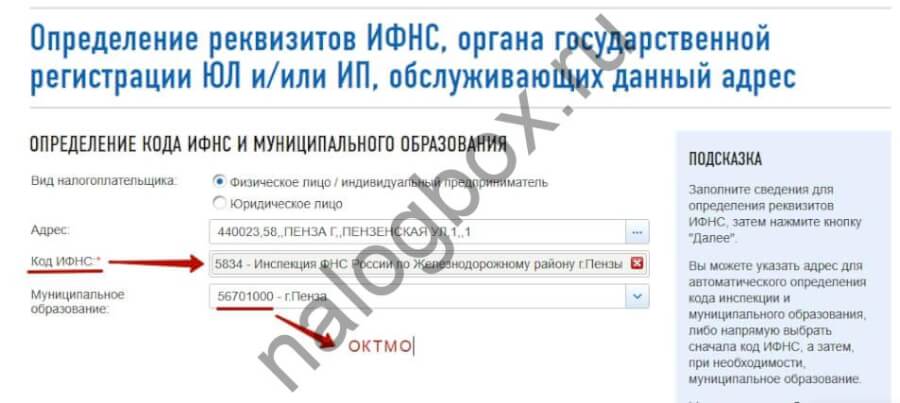

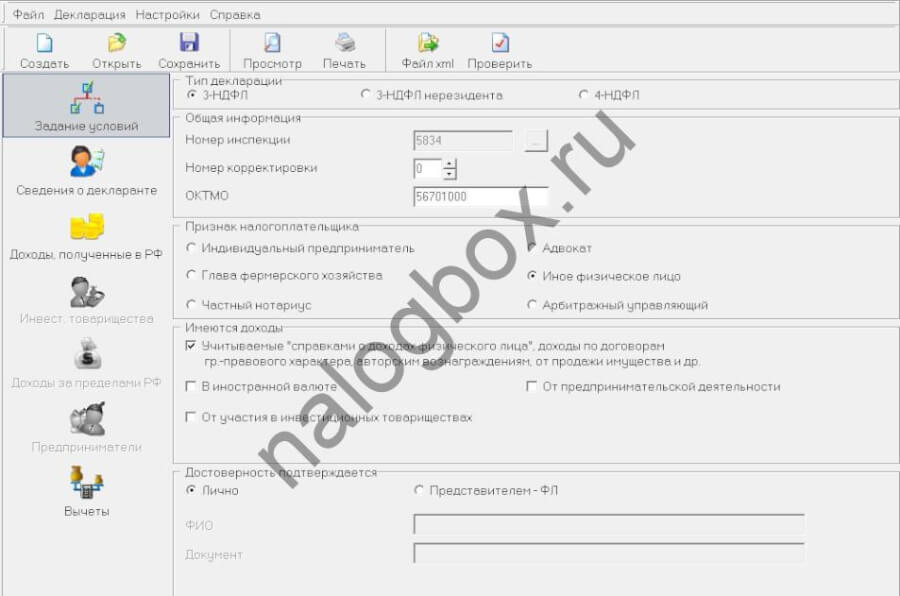

- На первой вкладке указываем номер инспекции и ОКТМО. Остальные флажки уже стоят в нужных пунктах. Чтобы узнать недостающие сведения, опять возвращаемся на сайт ФНС. На этот раз, в раздел «Электронные сервисы» — «Адрес и платежные реквизиты Вашей инспекции».

Сервис выдает код ИФНС и ОКТМО после того, как укажете адрес регистрации.

- Первая вкладка готова.

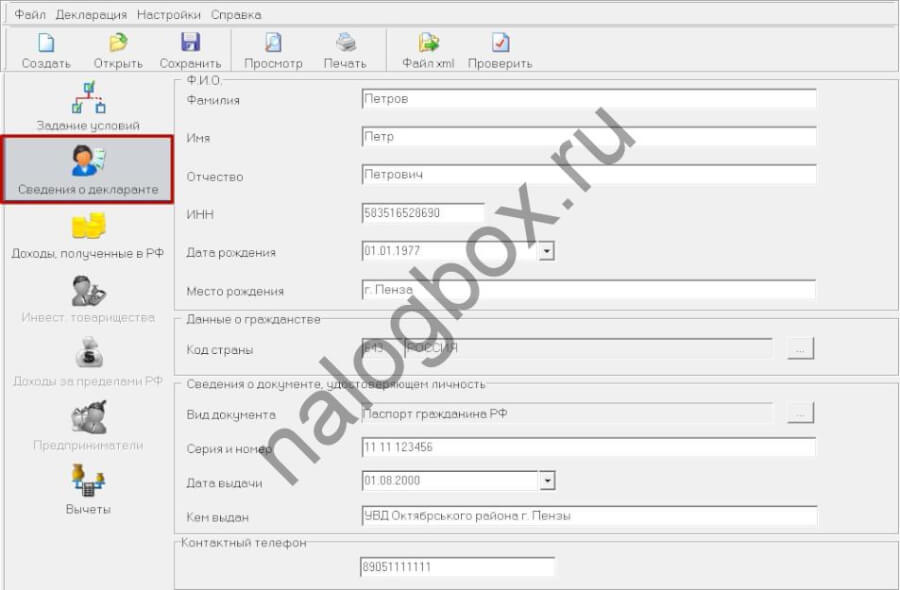

- Двигаемся вниз и переходим к Сведениям о декларанте. Здесь просто заполняем свои данные и указываем контактный телефон.

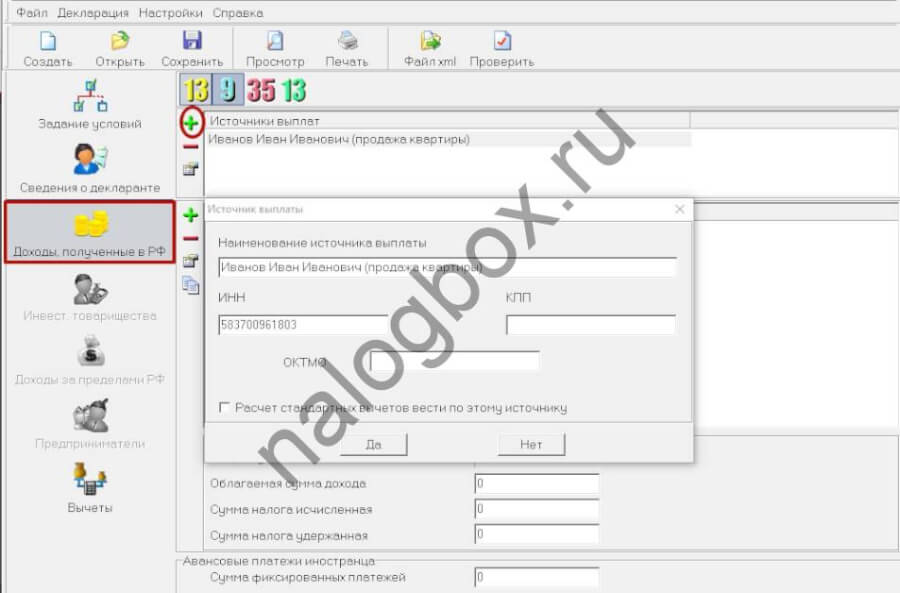

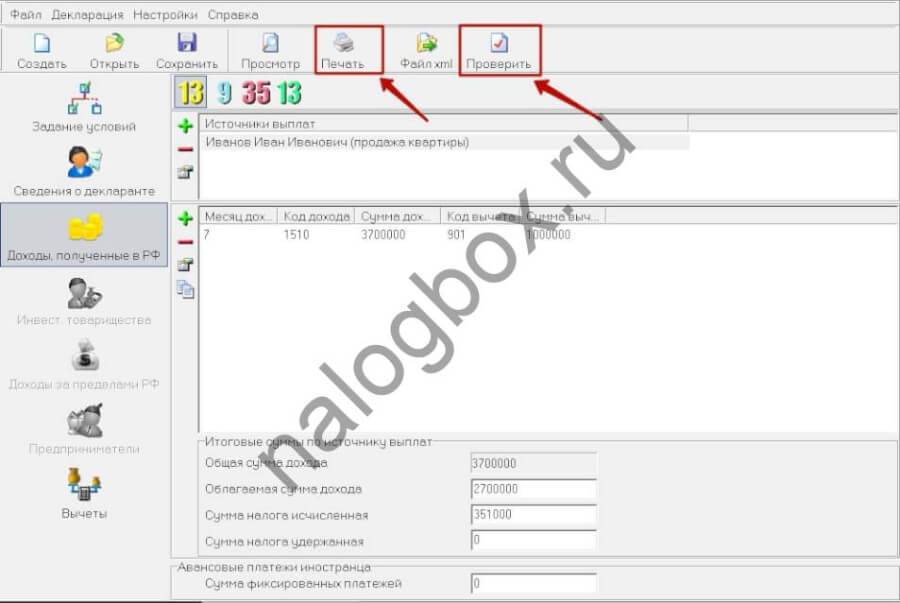

- Идем дальше и заполняем вкладку «Доходы». В разделе «Источники выплат» кнопкой «+» добавляем новый источник. Здесь указываем имя и ИНН покупателя. Если это физическое лицо, КПП и ОКТМО прописывать не требуется.

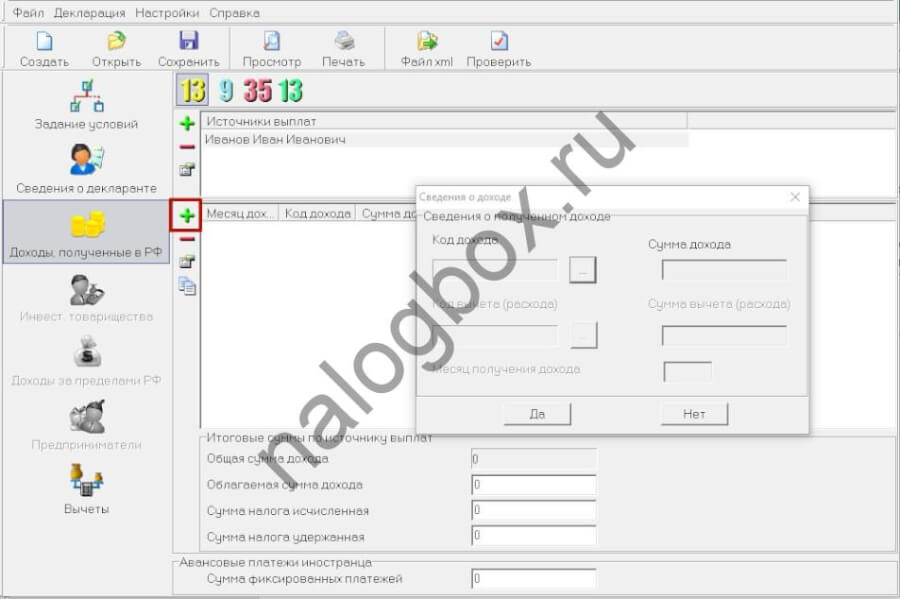

- В нижнем окне создаем новый доход кнопкой «+».

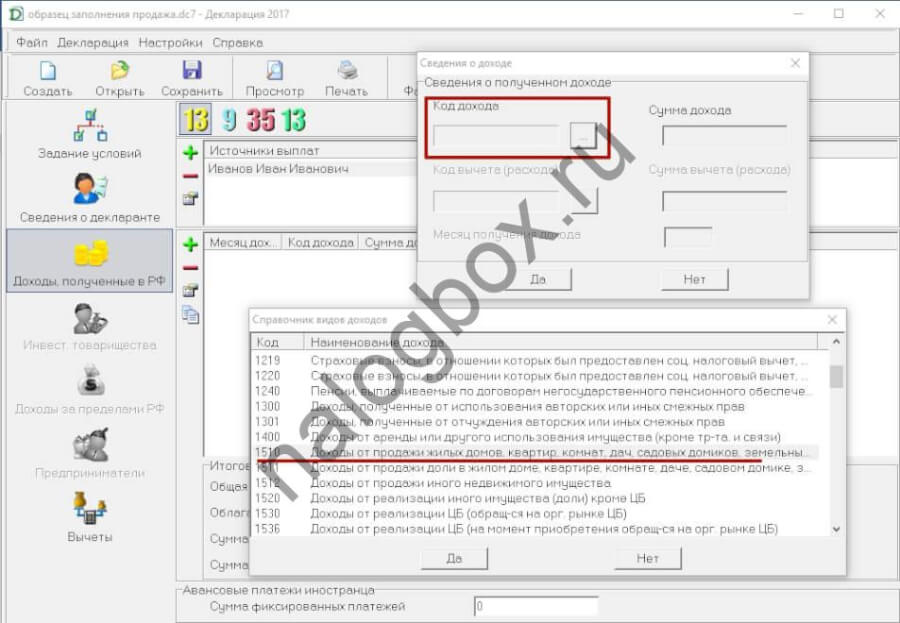

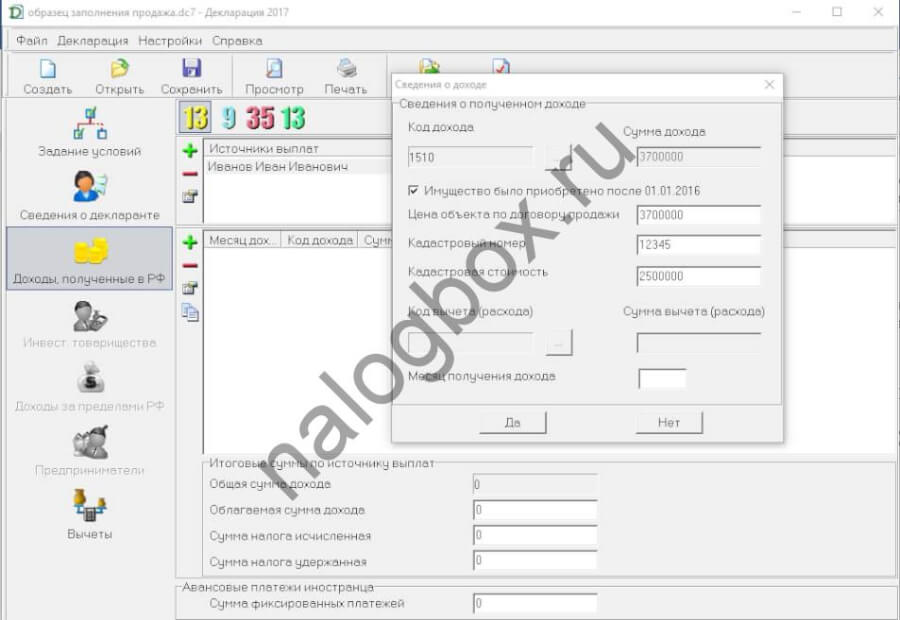

- Теперь ответственный момент. Указываем размер и вид полученного дохода. Выбираем подходящий код из предложенных вариантов (для квартиры — 1510).

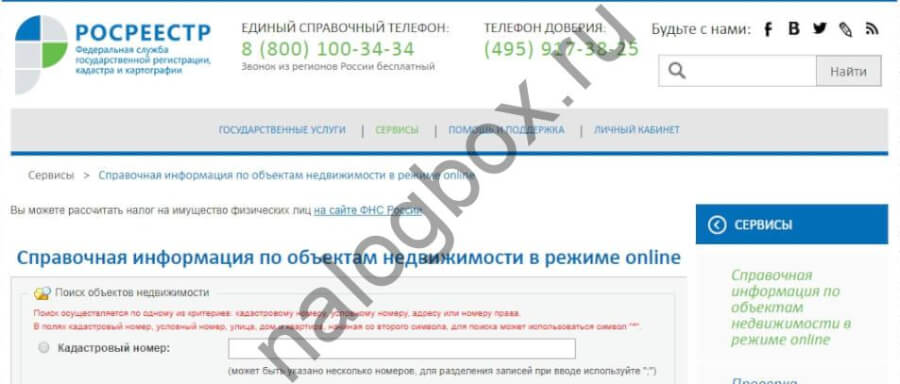

- Если собственность на проданную квартиру оформлена после 01.01.2016, ставим соответствующую отметку и прописываем значение кадастровой стоимости на 1 января года продажи. Это нужно, чтобы программа правильно рассчитала базу для НДФЛ. С 2016 г. она не может быть меньше, чем 70% от кадастровой. Если эта стоимость на начало отчетного года не определена, условие не действует. Актуальные данные по стоимости смотрим онлайн на сайте Россеестра.

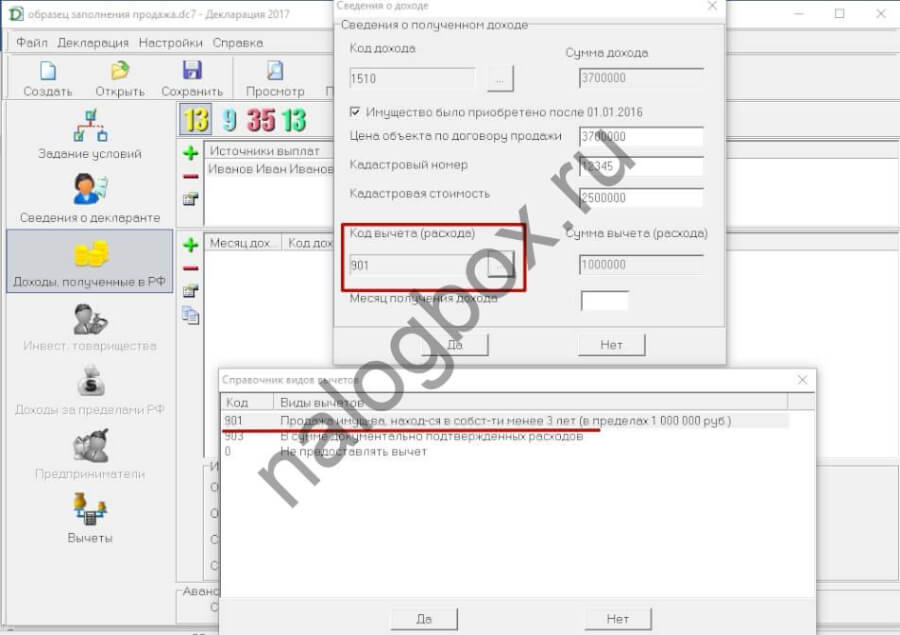

- Указываем вид желаемого вычета: гарантированный 1 000 000 руб. или по сумме расходов, понесенных ранее на приобретение продаваемого жилья. Попробуйте оба варианта и посмотрите, где сумма НДФЛ к уплате меньше.

- Проставляем месяц получения дохода.

- Вид вкладки в заполненном виде.

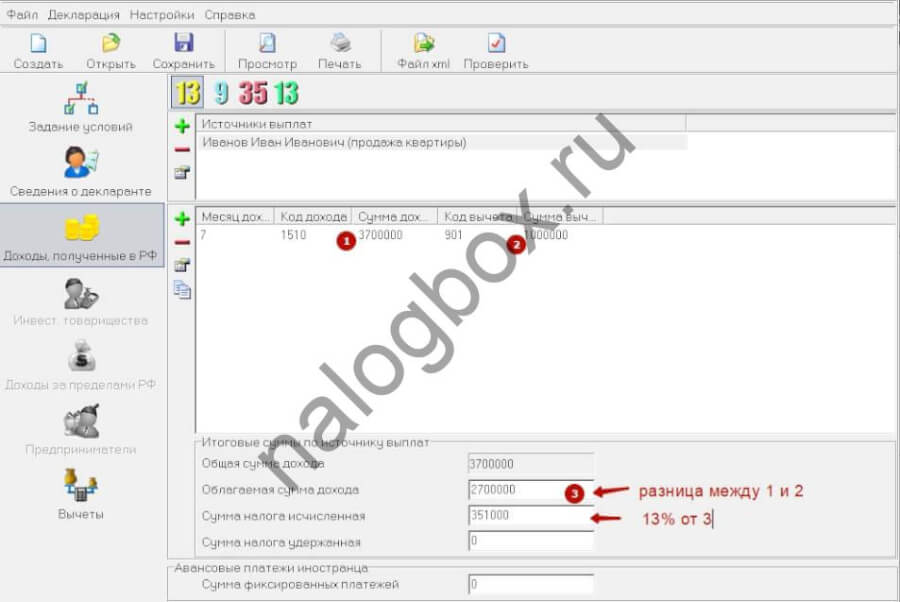

- Отчет готов к проверке и выпуску на печать. Сумму НДФЛ к уплате программа считает сама.

Заполнение в Личном Кабинете

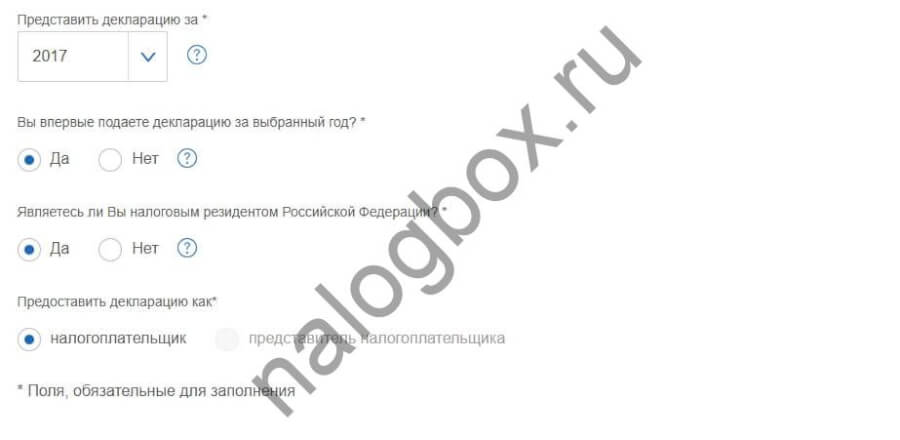

На сайте ФНС можно не только заполнить декларацию, но и сразу же отправить ее в ведомство. Порядок:

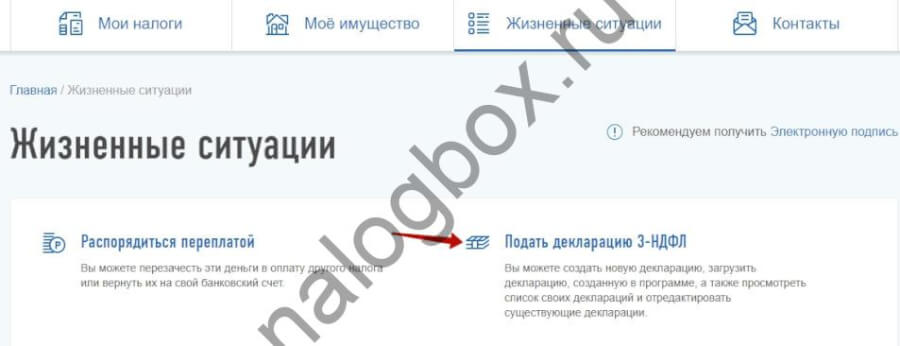

- Заходим в ЛК – «Жизненные ситуации».

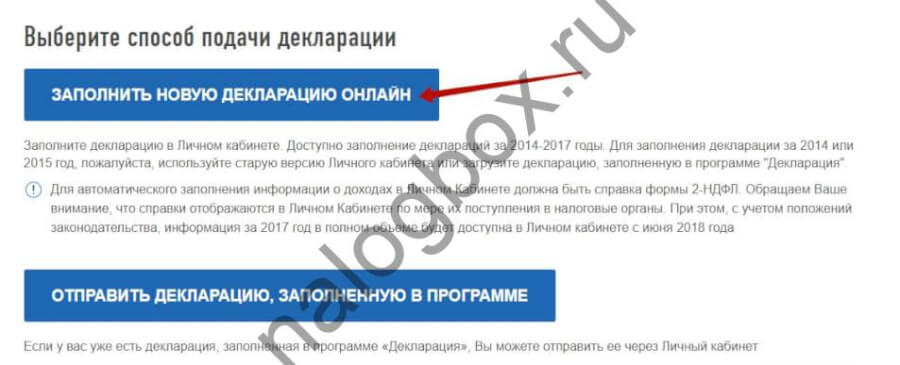

- Выбираем онлайн-заполнение.

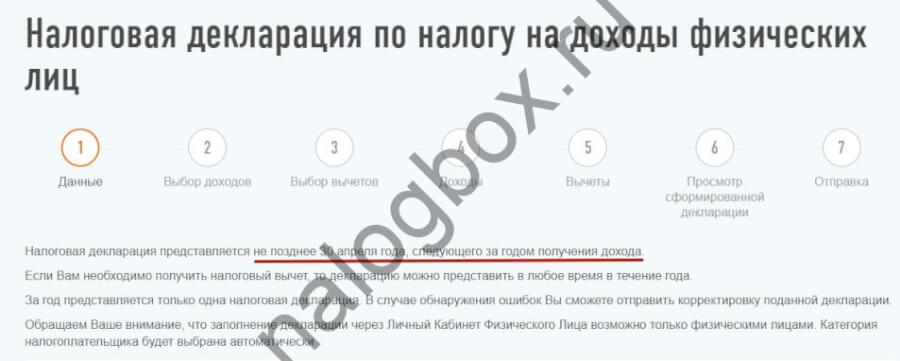

- Идем по шагам. Обратите внимание на срок подачи отчета в целях уплаты НДФЛ.

- Сведения для Шагов 1 и 2 уже заполнены. Только проверяем.

- Шаг 3 пропускаем.

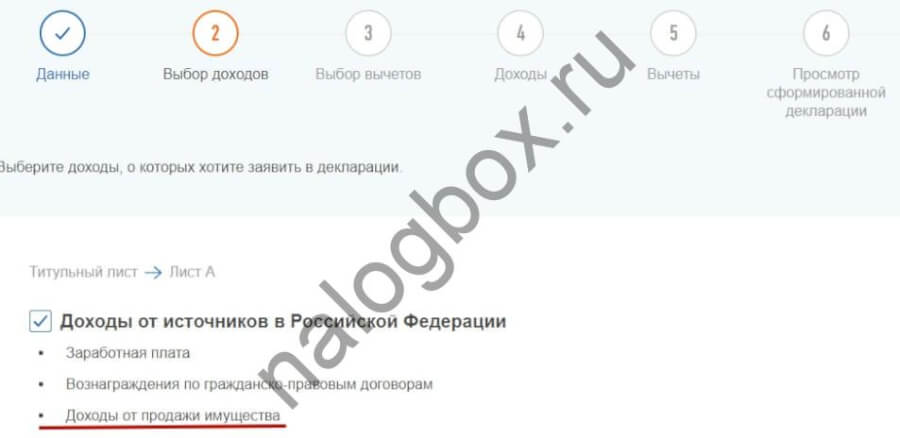

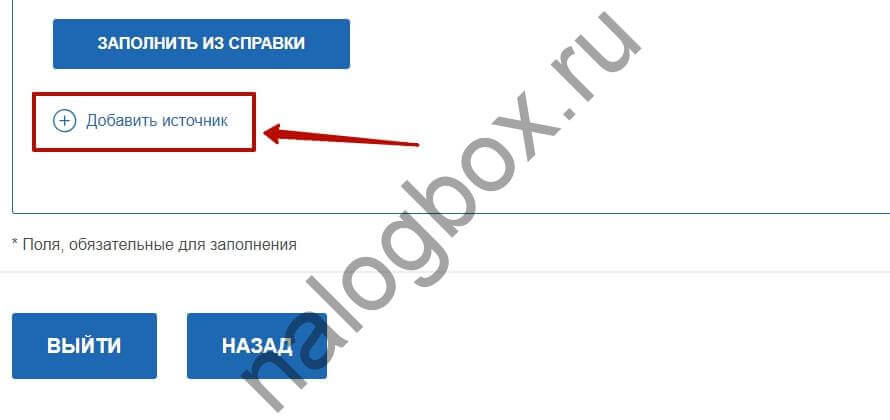

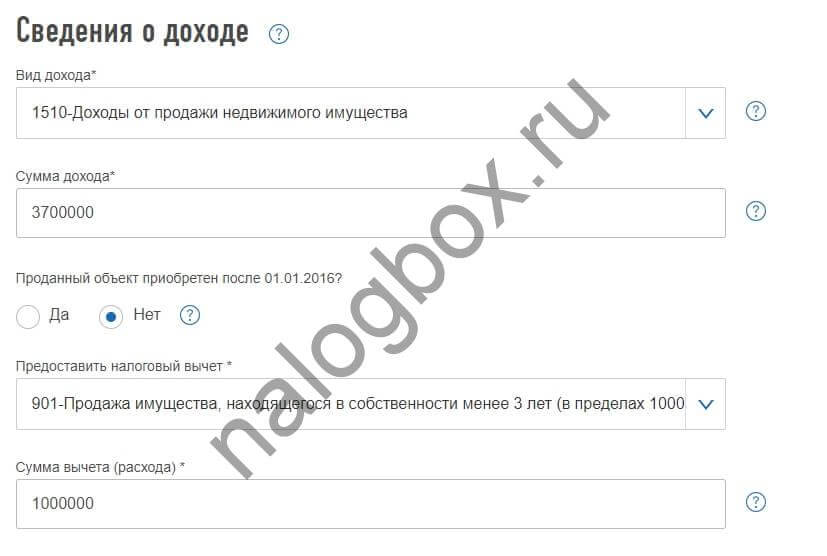

- На Шаге 4 «Доходы» выбираем новый источник.

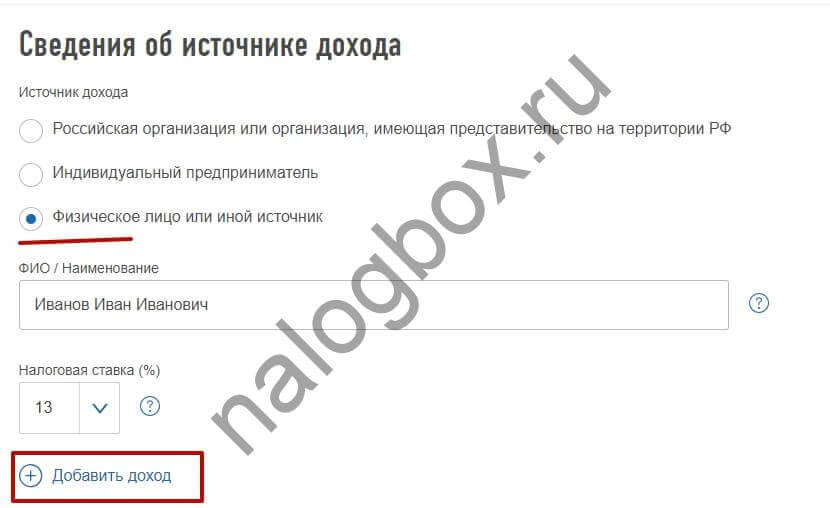

- Указываем данные покупателя жилья и добавляем доход.

- Выбираем вид дохода и вычета. Если проданное имущество приобретено после 01.01.2016, указываем кадастровую стоимость на начало отчетного года (при наличии).

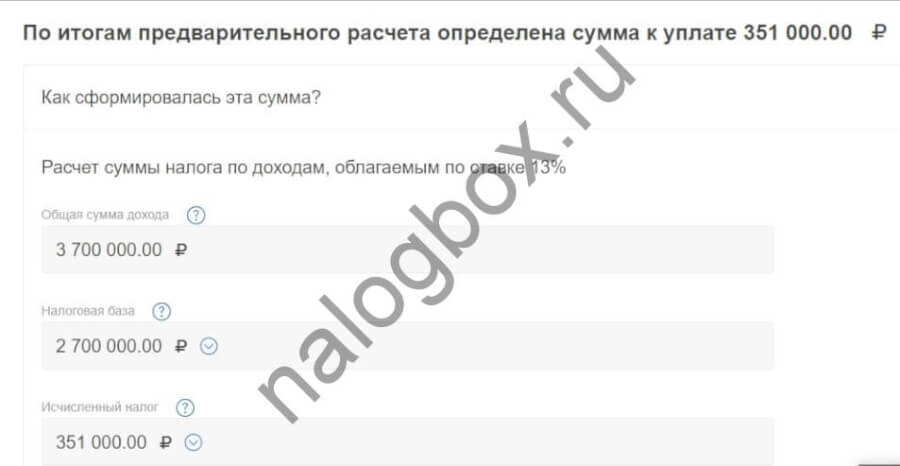

- Шаг 6 – просмотр получившейся суммы, которую потребуется перечислить.

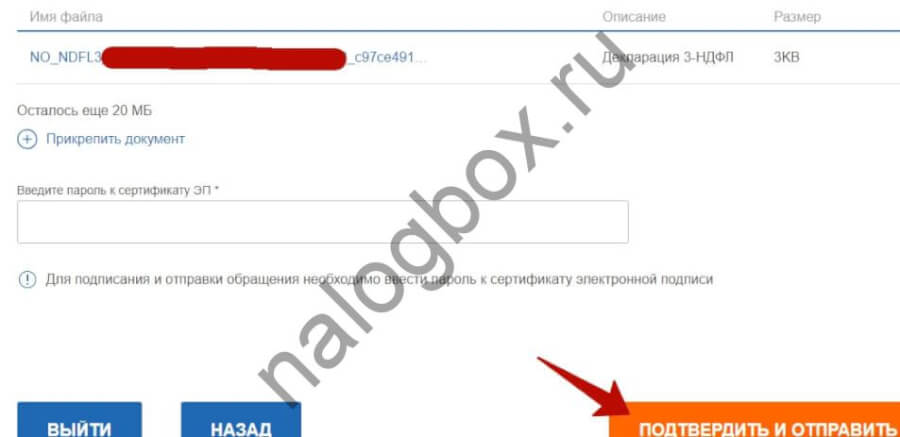

- Здесь же загружаем нужные документы и отправляем отчет.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Нужно ли заполнять декларацию при продаже недвижимости в собственности более 3 лет

Все зависит от того, какая недвижимость продается и когда она была приобретена (зарегистрировано право). На недвижимые объекты, оформленные до 2016 г., установлен срок владения не менее 3 лет. Если он выдержан, НДФЛ не уплачивается и обязанности заполнять отчетность нет.

После 2016 г. правила другие: для недвижимости, за исключением нескольких случаев, установлен более длительный срок — 5 лет.

Важно! По-прежнему не требуется платить НДФЛ при владении имуществом более 3 лет тем, кому недвижимость досталась в результате:

— приватизации;

— дарения или наследства от близкого родственника;

— договора пожизненного содержания с иждивением.

Пример 1

Пример 2

Образец заполнения 3-НДФЛ при продаже имущества менее 3 лет

Как мы уже упомянули выше, если вы владели имуществом меньше 3 лет, 3-НДФЛ обязательна. Даже когда в результате применения вычетов налог будет ноль. Разберем, как оформить все на бумаге.

Пример 3

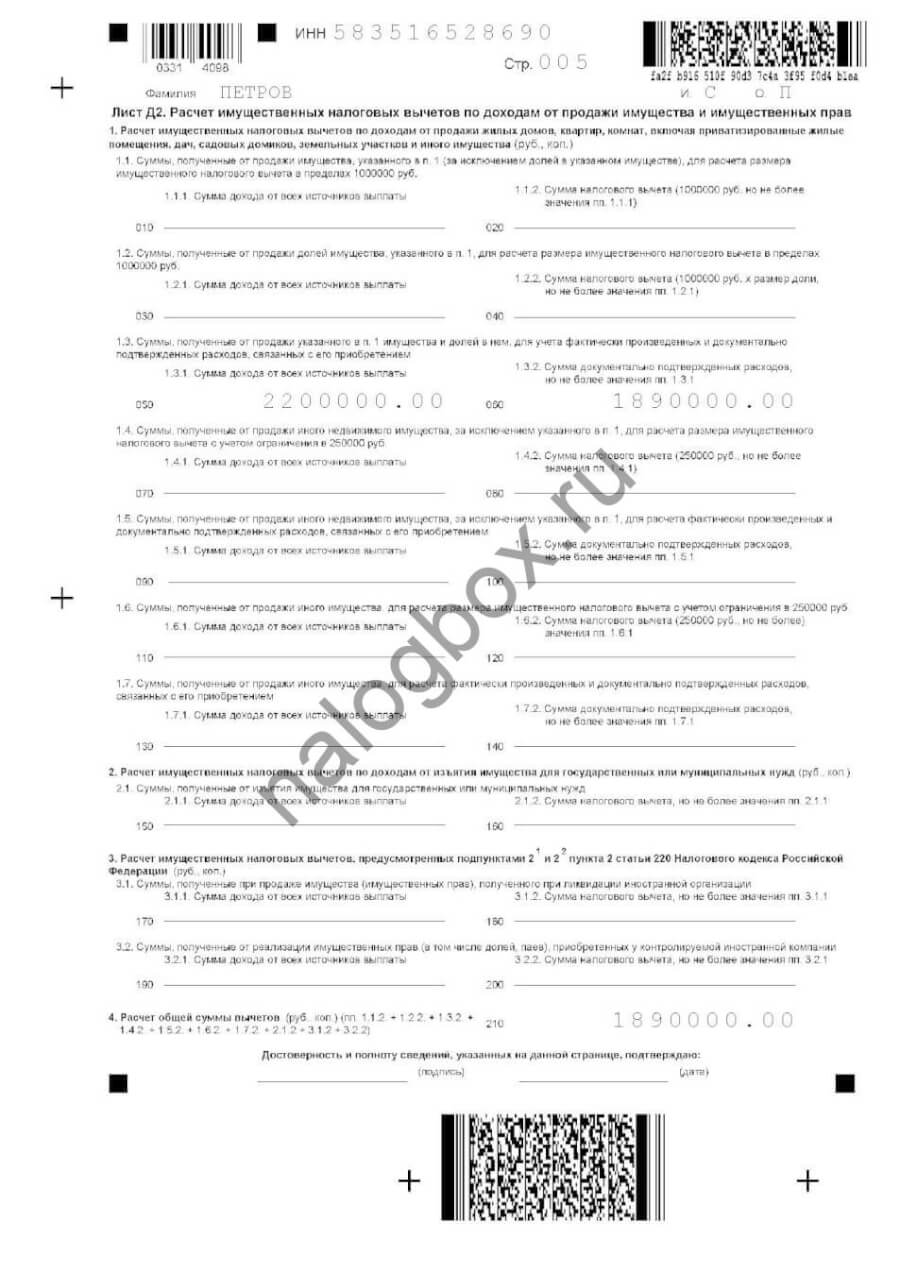

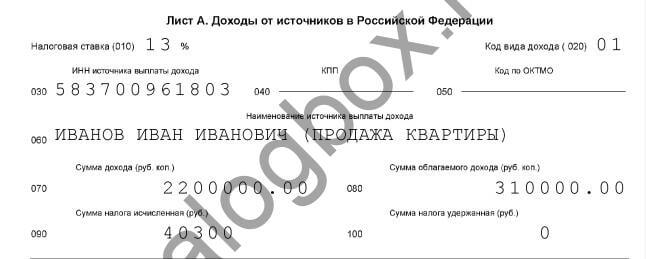

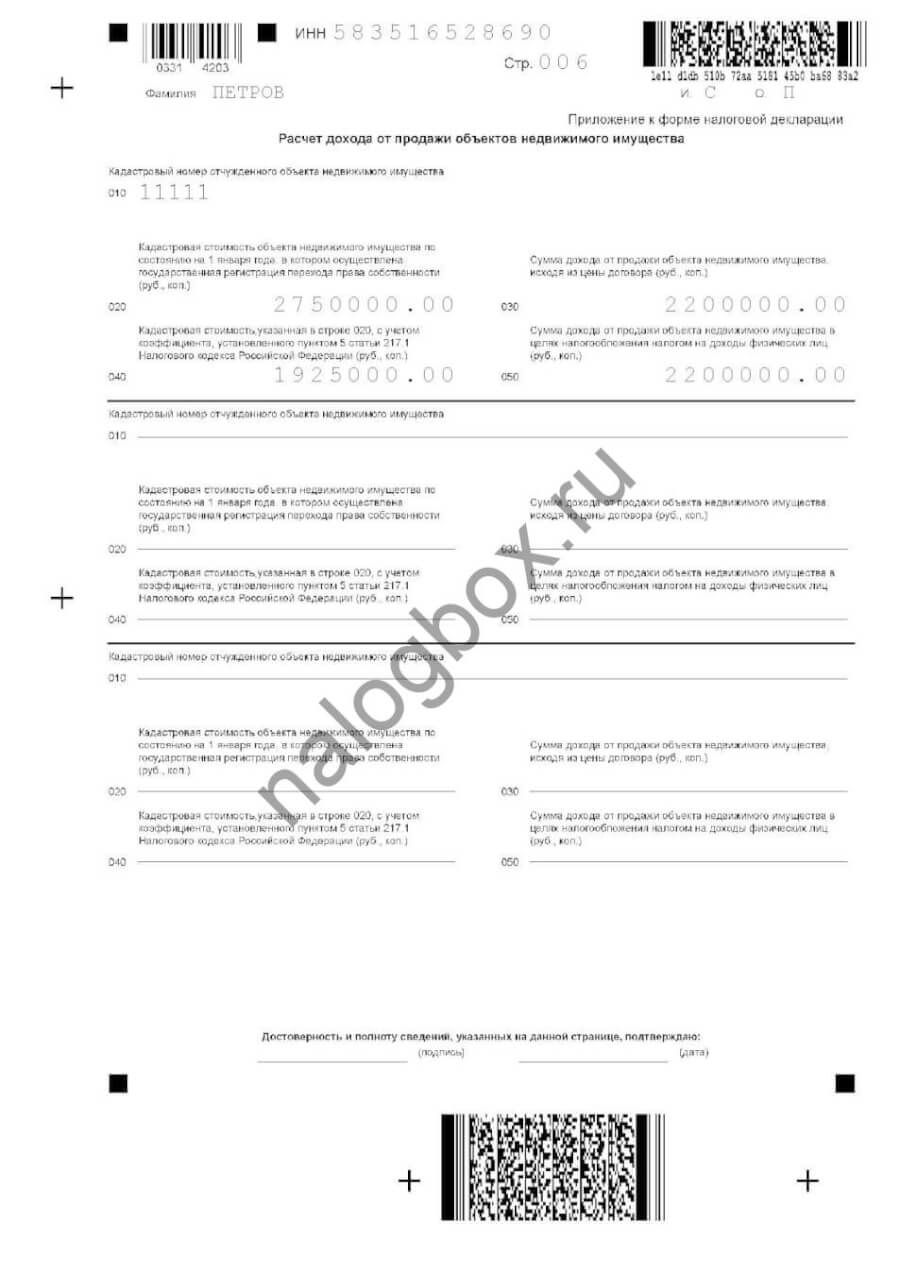

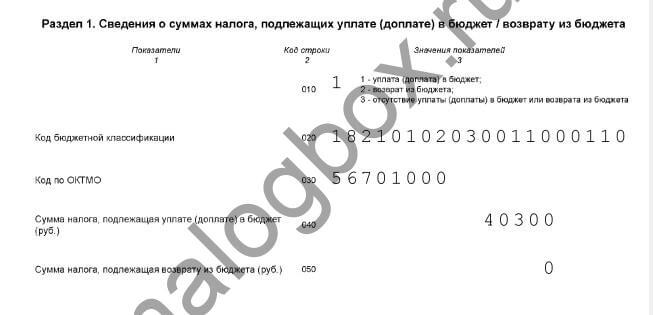

Сергей в 2017 г. продал за 2 200 000 руб. купленную в 2016 г. однокомнатную квартиру. Расходы на покупку составили 1 890 000 руб. (документы есть). Кадастровая стоимость по состоянию на 01.01.2017 2 750 000 руб.

В 2018 г. Сергей подал в ФНС оформленную на бланке 3-НДФЛ. Для заполнения он воспользовался инструкцией из Приказа ФНС от 24.12.2014 N ММВ-7-11/671@.

Последовательность действий Сергея:

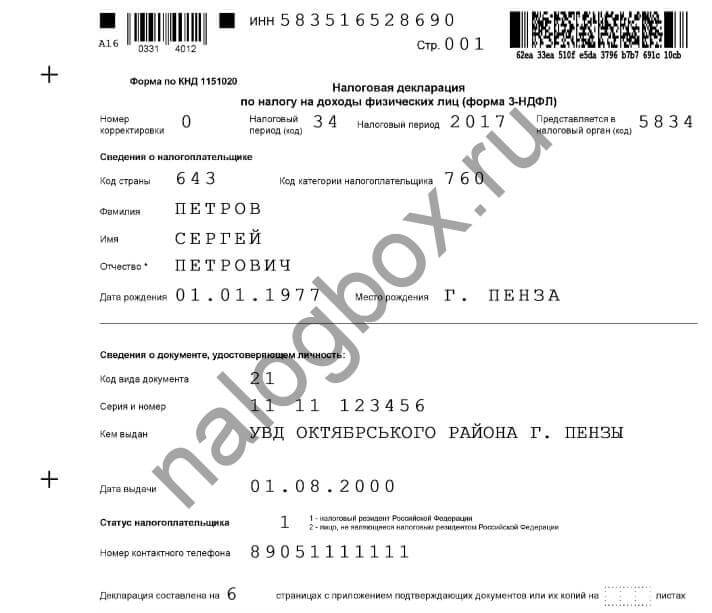

- Заполнил титул.

- В приложении указал кадастровый номер объекта, кадастровую стоимость и цену по договору купли-продажи. В строке 040 посчитал 70% от кадастровой. В строке 050 — большую из получившихся величин. Так как цена по договору больше, НДФЛ рассчитывается по ней.

- На листе Д2 заполнил п.1.3, т.к. вычет заявляется по расходам.

- На листе А проставил доход и посчитал налог:

- строка 080 – разница между суммой продажи и вычетом (2 200 000 – 1 890 000);

- строка 090 – 13% от значения в строке 080 (310 000 × 13% = 40 300 руб.)

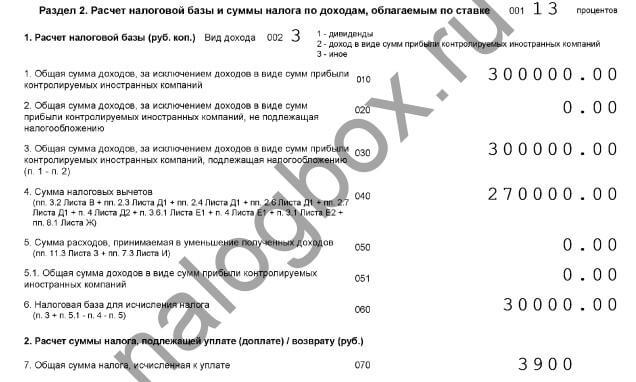

- Свел получившиеся значения в Разделе 2:

- Заполнил Раздел 1:

Итого Сергею потребуется перечислить 40 300 руб. Отчет получился на 6 листах. Образец декларации по этому примеру доступен для скачивания здесь. Пример заполнения 3-НДФЛ при продаже недвижимости после более 3 лет владения не приводим, т.к. ее оформление аналогично описанному.

При работе с бумажным бланком обращайте внимание на правильность указания кодов. Их значения приведены в приложениях к упомянутому приказу.

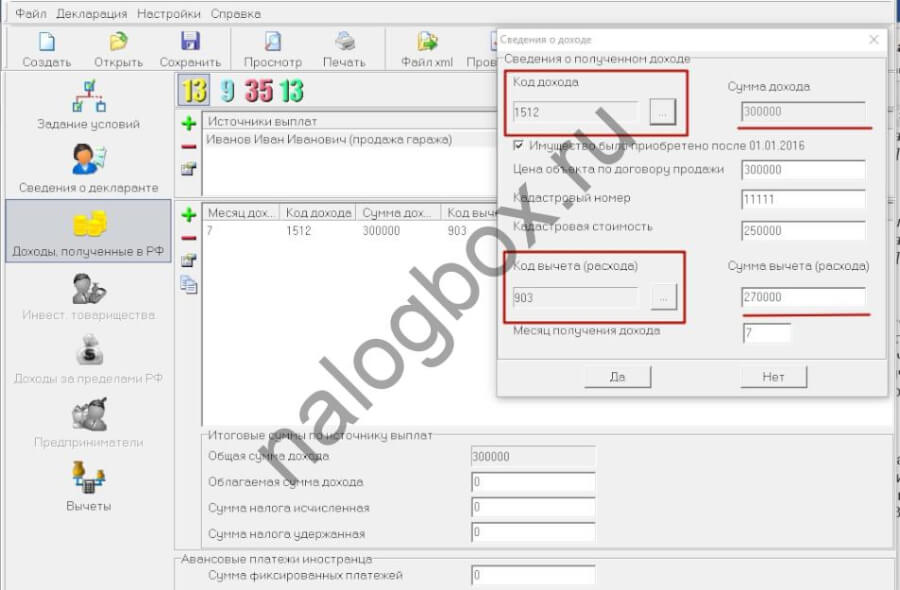

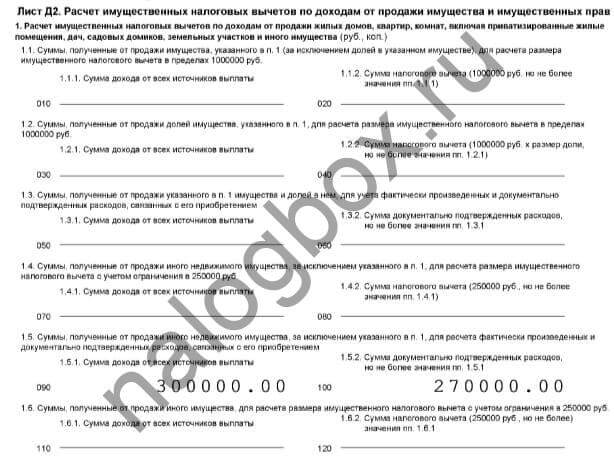

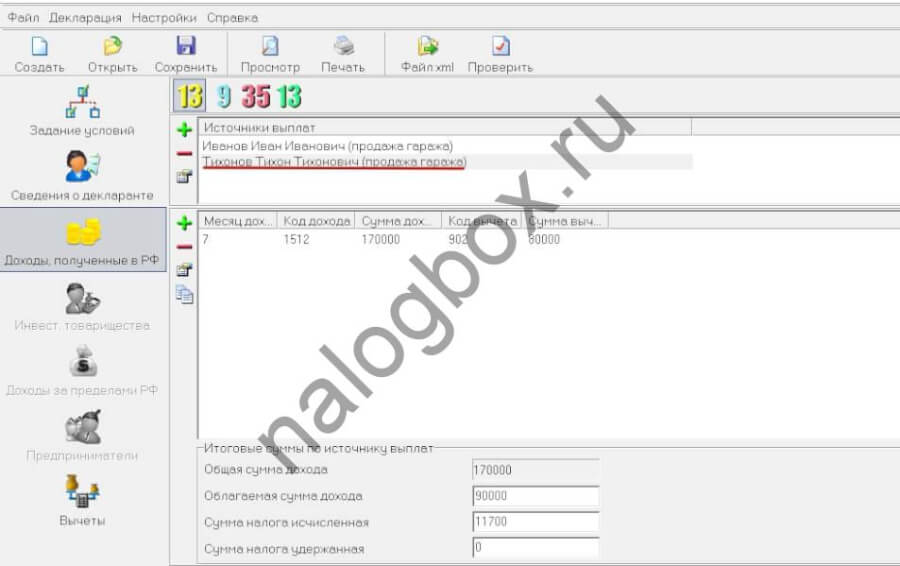

Образец заполнения декларации 3-НДФЛ при продаже гаража

Если гараж капитальный, на его продажу распространяются общие правила, применимые для недвижимости. Металлический гараж-«ракушка» недвижимым имуществом обычно не признается. И в том, и в другом случаях при продаже разрешается заявить вычет в размере понесенных на покупку расходов или, если выгоднее, 250 000 руб. (пп.1 и пп.2 п.2 ст.220 НК).

Пример 4

На бумаге это выглядит так:

Итого в 2018 г. Петру нужно перечислить НДФЛ 3 900 руб. (13% от 30 000 руб.).

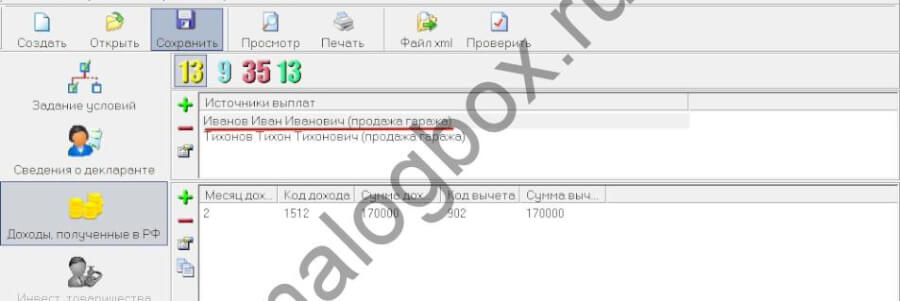

3-НДФЛ при продаже нескольких объектов недвижимости менее 3 лет

Если вы в течение года продали несколько недвижимых объектов, каждую сделку необходимо указать в декларации как отдельный источник дохода.

Важно!

Имущественный вычет 1 000 000 руб. для жилой и 250 000 руб. для прочей недвижимости применяется не к каждому объекту, а ко всем в совокупности.

Пример 5

Итого Степан заплатит НДФЛ 11 700 руб.: (340 000 – 250 000) × 13%.

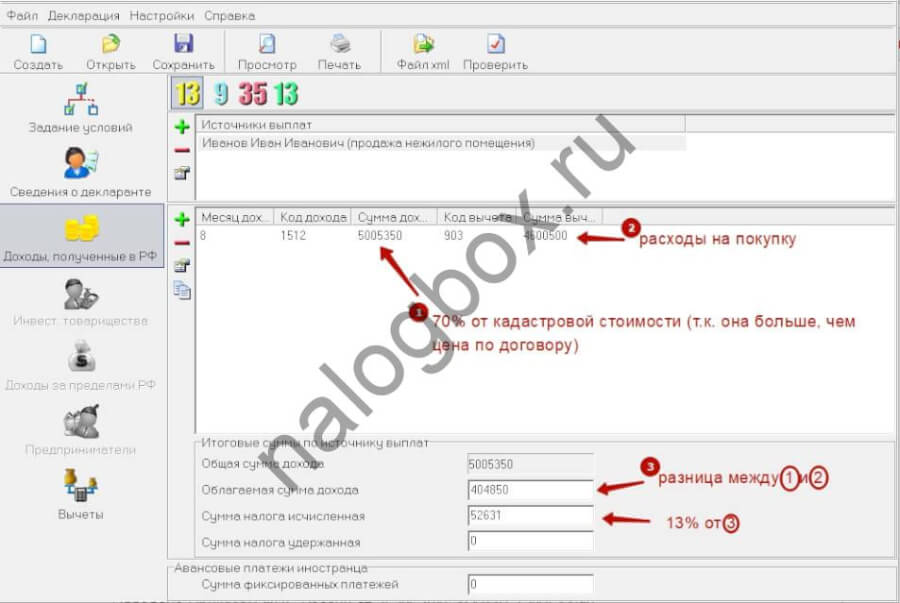

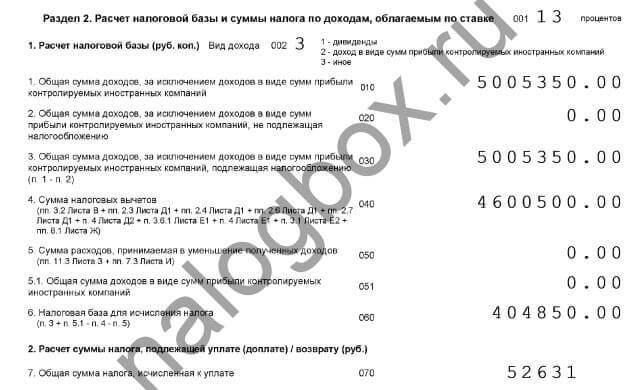

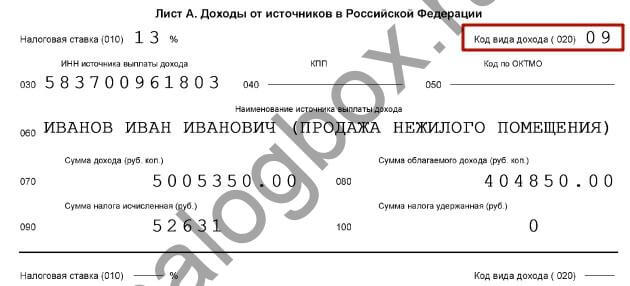

Как заполнить 3-НДФЛ при продаже нежилого помещения

Общий принцип заполнения 3-НДФЛ мы уже разобрали. На что обратить внимание в отношении нежилого помещения:

- максимальный вычет, если нет подтвержденных расходов на покупку, — 250 000 руб.;

- код дохода при заполнении отчета в программе — 1512;

- как и в отношении жилья, при покупке нежилого объекта после 01.01.2016 нужно сравнивать цену продажи с 70% от кадастровой стоимости.

Пример 6

Вид заполненной вкладки в программе:

На бумаге:

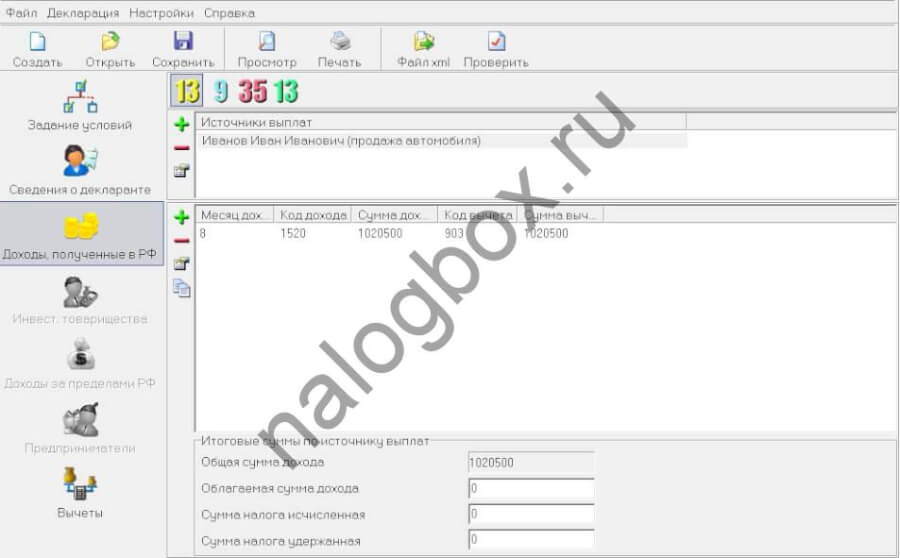

3-НДФЛ при продаже прочего имущества

Особенности:

- в этом случае заполнять декларацию нужно, если вы пробыли собственником имущества (например, автомобиля) менее 3 лет;

- код дохода при заполнении в программе — 1520 (реализация иного имущества);

- максимальный вычет – 250 000 руб. или в сумме расходов на приобретение.

Пример 7

3-НДФЛ при продаже коммерческой недвижимости

Если физ.лицо является владельцем коммерческой недвижимости (офиса, производственного помещения) и регулярно извлекает из него доход (сдает в аренду или использует для собственного бизнеса), налоговая признает такую деятельность коммерческой. Значит, физ. лицу необходимо быть зарегистрированным как ИП и сдавать декларацию по правилам, предусмотренным для предпринимателей.

Второй вариант: гражданин просто владеет объектом недвижимости и не ведет предпринимательскую деятельность. В этом случае НДФЛ заполняется так же, как и для любой другой нежилой недвижимости. Правила мы уже описали.

НДФЛ при продаже недвижимого имущества

Выше мы рассмотрели, когда надо и не надо заполнять 3-НДФЛ для различных типов недвижимости. Чтобы вам проще было разобраться, мы подготовили обобщающую схему.

Важно!

Для иного имущества минимальный срок владения — всегда 3 года.

Нужно ли подавать 3-НДФЛ при продаже стройматериалов

Согласно ст.210 НК, в базу по НДФЛ включаются все доходы налогоплательщика. Значит, при реализации стройматериалов тоже нужно платить 13%. В этом случае действуют правила как для прочего имущества: декларация подается, если стройматериалы были в собственности менее 3 лет.

Пример 8

3-НДФЛ при продаже векселя

Вексель – один из видов ценных бумаг. А значит, доход от его продажи регламентируется ст.214.1 НК. Имущественный вычет при операциях с ЦБ не применяется. На это прямо указано в абз.4 пп.1 п.2 ст. 220 НК.

Таким образом, при продаже векселя НДФЛ к уплате рассчитывается с положительной разницы между суммами его покупки и реализации. З-НДФЛ при этом заполняется и подается в общем порядке.

Пример 9

3-НДФЛ при продаже имущества и расторжении договора

Бывают ситуации, когда сделка по купли-продажи недвижимости признается недействительной. Например, покупатель обещал расплатиться в рассрочку после регистрации права собственности и не выполнил своих обязательств.

На эту тему высказался Верховный Суд в обзоре практики от 21.10.2015 (п.10). Итак, согласно мнению Суда, при получении дохода гражданин обязан его задекларировать. После того, как он вернет деньги несостоявшемуся покупателю, налогоплательщик вправе подать уточненную декларацию и вернуть переплаченный налог.

Пример 10

Анна в ноябре 2017 г. заключила договор на продажу квартиры с условием, что покупатель будет платить в рассрочку. В Росреестре сделку зарегистрировали в декабре того же года. Покупатель не смог выполнить свои обязательства в полном объеме, поэтому уже в апреле 2018 г. договор расторгли и Анна вновь стала собственницей своей квартиры.

По итогам 2017 г. Анне необходимо сдать декларацию, в которой отразить полученный от продажи доход. После возврата денег – подать уточненную декларацию, исключив из нее данные по сделке.

Итоги

- Обязанность подавать 3-НДФЛ зависит от того, выдержан ли минимально необходимый срок владения имуществом на момент его продажи. Если срок прошел — декларацию не сдают.

- В отношении недвижимости этот срок зависит от того, была ли она приобретена до 2016 г. или после.

- Если срок не выдержан, то декларация по доходам от продажи имущества подается в любом случае, даже если с учетом примененных вычетов налог платить не надо.

Заполняем декларацию по продаже квартиры. Нужно заплатить налог за продажу доли в квартире… Что внести в разделе Код дохода?

Здравствуйте! Подскажите пожалуйста! Купила нежилое помещение в 2017 за 3250000, продала в 2019 за 3200000. То есть продала за меньшую сумму чем купила, должна ли я составлять декларацию 3НДФЛ и уплачивать налог с продажи? Спасибо!

Здравствуйте! Скажите пожалуйста! В 2001 году при Украине, я купила торговый павильон (коммерческое помещение) и до 31.12.2017г. я работала на общей системе патент. Сейчас нахожусь на пенсии и с 01.01.2018г. по 30.11.2018г. этот павильон я передала в аренду своему сыну а в Декабре 2018г. я это коммерческое помещение продала своему сыну. Скажите нужно мне подавать в налоговую 3 НДФЛ? и Должна ли я платить налог 13% НДФЛ?

Светлана, здравствуйте.

С 1 января 2019 года нерезиденты и резиденты при продаже имущества, которое было в собственности более трех или пяти лет, освобождаются от НДФЛ.

Не будут платить НДФЛ бывшие ИП при продаже жилья и транспорта, несмотря на то, что оно использовалось ими в предпринимательской деятельности. При условии минимального срока владения.

в договоре купли продажи гаража указано 2 продавца а сумма за гараж одна как в этом случае заполнить декларацию?

Благодарю, Наталья Анатольевна! .Мне очень помогла Ваша статья. Я наконец-то нашла ответы на те вопросы, которые меня интересовали.

Нужно ли заполнять налоговую декларацию при продаже имущества приобретенного после 01.01.2016 года и проданного через год, если сумма покупки превышает сумму продажи и как это отразить в программе? Программа не дет это указать, сообщает об ошибке…

Андрей, здравствуйте.

Сдавать декларацию нужно даже в том случае, если не возникает налога к уплате. А в декларации в строке расходы нужно указать сумму равную доходам, и тогда для целей налогообложения будет нуль.