Согласно Налоговому кодексу России проценты, которые граждане получают при вложении денег в банк, являются облагаемым доходом, однако на сегодняшний день редко дело доходит до реальной уплаты НДФЛ. В каком размере нужно платить подоходный налог с процентов по вкладу в банке физическому с 1 января 2019 года и можно ли не платить?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Нужно ли платить налог с вклада?

В соответствии со ст.226 НК РФ государство назначает налоговыми агентами юридических и физических лиц, которые могут рассчитать, удержать и перечислить НДФЛ с доходов граждан без их участия. В случае со вкладами агентом государства является сам банк.

Если банк не удержал с процентов налог, значит, и платить его не требовалось. Вся ответственность в случае с вкладами граждан на банках: если платить нужно, а банк не заплатил за вас, то и штрафы с пеней будут обращены на банк.

Увидеть, что происходит с вашими доходами по вкладу вы всегда можете при помощи запроса выписки по счету.

Также в случае закрытия счета банк выдаст вам справку 2-НДФЛ, если удержал по счету подоходный налог. Но на самом деле ситуаций, когда НДФЛ с процентов по депозитам физических лиц уплачивается, — очень мало, и это связано с условиями обложения таких вкладов:

- в соответствии с п.2 ст.214.2 НК РФ гражданин становится плательщиком НДФЛ по своему рублевому депозиту только в том случае, если процентная ставка по вкладу превышает ключевую ставку Центробанка на 5 процентных пунктов;

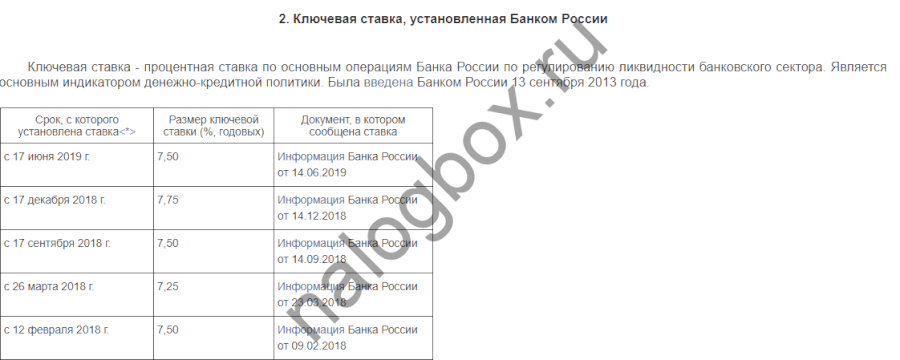

- с 17 июня 2019 года ключевая ставка Центробанка равна 7,5%;

- таким образом рублевые вклады физических лиц, граждан России, будут облагаться налогом, если процентная ставка превышает 12,5%, а таких тарифов на российском кредитном рынке практически нет, средние банковские тарифы по стране не превышают 7,5%, о чем можно увидеть официальную информацию на сайте Банка России;

- если ставка превысила установленный предел и с этого момента не прошло более 3 лет, то НДФЛ также не платится; т. е. предоставляются налоговые каникулы в первые 3 года превышения;

- если банк повысил свою ставку, хотя при открытии депозита действовал другой процент, то расчет производится по новой ставке;

- налог с вклада физлиц в иностранной валюте в банке надо платить, если процентная ставка выше 9%, а таковых в нашей стране просто нет.

Важно!

НДФЛ удерживается не со всего дохода, а лишь с разницы между установленным лимитом и ставкой по вашему банку, если вдруг она окажется выше.

Пример 1

Если ваш депозит открыт после начала 2016 года, вам не о чем беспокоиться: с 2016 года вкладов со ставками, превышающими установленный лимит, уже практически нет. А если вы завели счет в период с 15 декабря 2014 года и до 1 января 2016 года, то учтите, что лимит тогда составлял 18,25% и были банки с предложением процентов под 20%, поэтому небольшой НДФЛ платить приходилось.

Как рассчитывается налог:

- для резидентов — 35% согласно ст.224 НК РФ;

- для нерезидентов — 30%.

Важно!

Не все россияне являются налоговыми резидентами страны, как и не все иностранцы относятся к нерезидентам.

Пример 2

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- Вклады физлиц в банках редко облагаются НДФЛ.

- Если налог с депозита нужно платить, то удержанием и перечислением в бюджет должен заниматься банк, от физлица не требуется каких-лицо действий.

- По валютным счетам нужно платить, если процентная ставка вклада выше 9%.