НДФЛ с призов и подарков по акции в 2019 году зависит от нескольких факторов — сути мероприятий, раздающих выигрыши, статуса плательщика и стоимости подаренного имущества или суммы денежных средств. Разберем все нюансы налога на вещевой и денежный выигрыш в РФ в нашем материале.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Какой налог платить с приза?

Налог на призы, подарки и выигрыши в России уплачивается согласно нормам главы 23 Налогового кодекса Российской Федерации — в рамках подоходного налогообложения, поскольку такие подарки считаются доходом физического лица, извлеченным от источников в стране, о чем сказано в ст.208 и ст.209 НК РФ.

С точки зрения НДФЛ налог за прибыль с призов делится на 2 вида:

- Выигрыши и призы от проведенных викторин, конкурсов, лотерей, игр и розыгрышей, не связанные с рекламными акциями.

- Выигрыши и призы от проведенных викторин, конкурсов, лотерей, игр и розыгрышей в рамках рекламных акций.

Согласно п.1 ст.224 НК РФ в первом случае доход налогового резидента облагается по ставке 13%. Если победитель розыгрыша не является резидентом, то платит по ставке 30%. По таким доходам стоимость призов, не облагаемых налогом, не предусмотрена налоговым законодательством.

В случае же рекламных акций в соответствии с п.2 ст.224 НК РФ действует ставка 35%, применяемая всеми плательщиками. А согласно п.28 ст.217 НК РФ действует освобождение от НДФЛ в части приза, не превышающей 4 000 рублей. Этот необлагаемый минимум распространяется на:

- подарки от индивидуальных предпринимателей и фирм;

- стоимость призов от конкурсов и соревнований, учреждаемых по инициативе Правительства России, региональных и местных властей;

- стоимость выигрышей от участия в лотереях и азартных играх.

Итак, какой налог нужно платить при выигрыше квартиры в лотерею или в конкурсе:

- если лотерея или конкурс имеют рекламный характер, то 35% стоимости квартиры;

- а если выиграл квартиру в лотерею, проводимую без рекламы, то процент налога составит 13% или 30%; в большинстве случаев применяется ставка 13%, т. к. большая часть населения России являются ее налоговыми резидентами.

Как платить налог с приза — согласно ст.228 НК РФ физические лица, получившие самостоятельные доходы в виде подарков, призов и выигрышей, обязаны так же самостоятельно заявить о них в ИФНС, рассчитать и уплатить НДФЛ. Чтобы заявить о доходах, необходимо использовать декларацию 3-НДФЛ.

Важно!

Если даритель — фирма либо ИП — сам удержит и перечислит в бюджет НДФЛ за вас, то вам не нужно ничего подавать в налоговую.

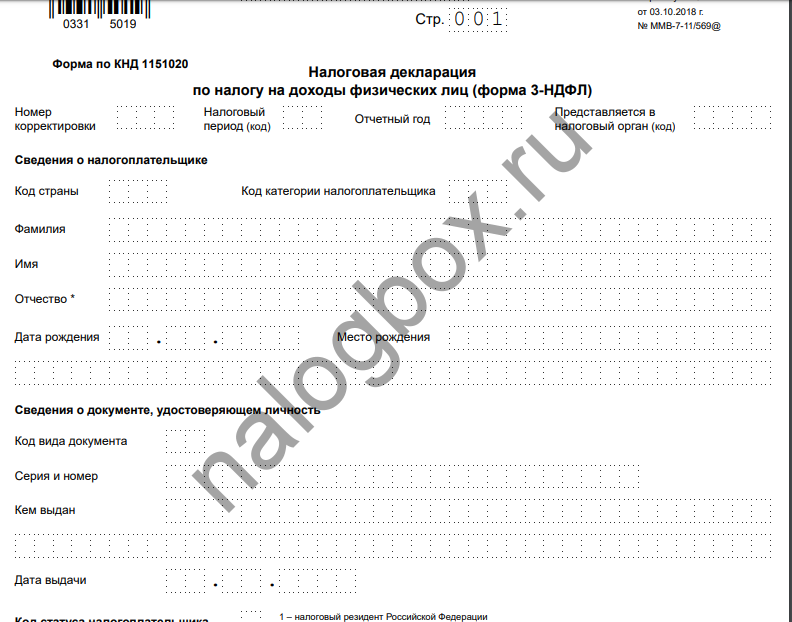

Важно заполнить правильный бланк декларации. Так, в 2019 году заполняется форма, принятая за 2018 год. Ее можно скачать здесь. Также листы декларации всегда можно бесплатно получить в ИФНС.

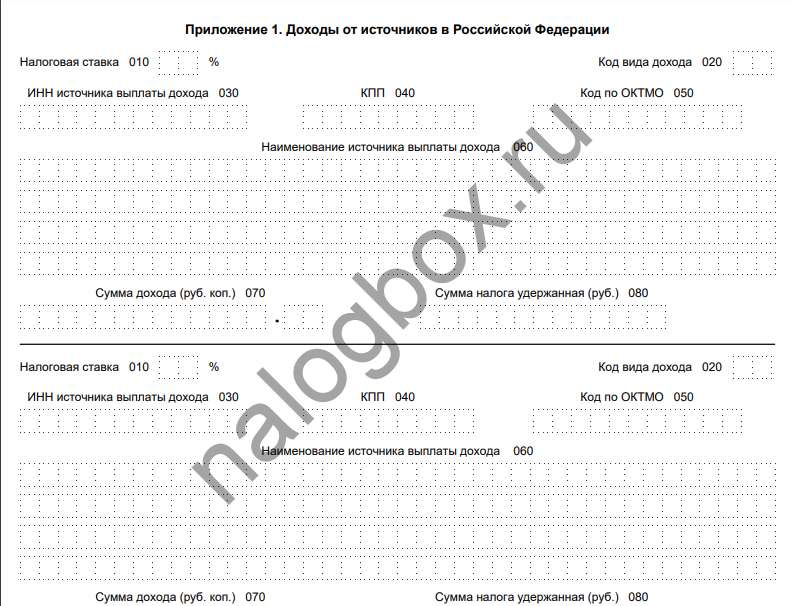

Для отражения доходов в виде призов используется лист «Приложение 1».

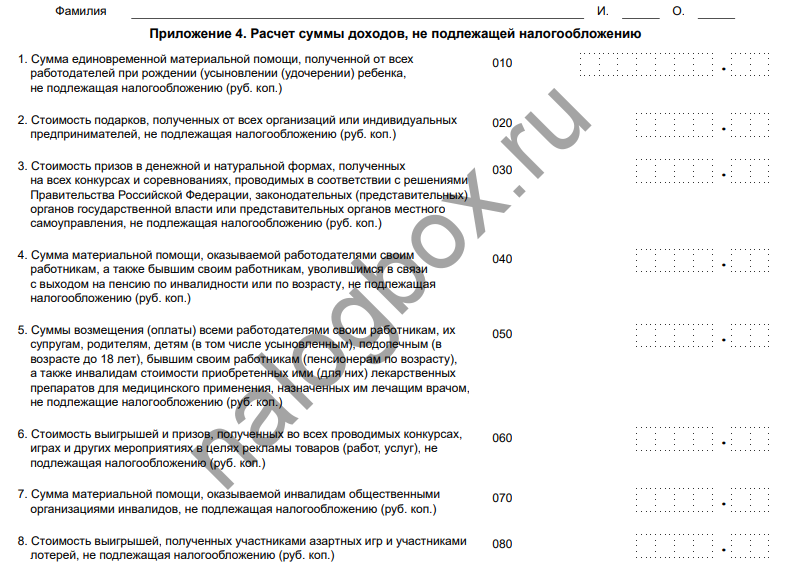

А если у вас есть подарки и призы, попадающие под п.28 ст.217 НК РФ, вам еще нужен лист «Приложение 4».

.

Важно!

Декларацию нужно подать до 30 апреля года после года получения подарков и призов.

Ее можно подать:

- лично;

- через представителя;

- письмом;

- в Личном кабинете налогоплательщика;

- заполнить в специальной программе и подать на флешке.

Рассмотрим примеры расчета.

Пример 1

Пример 2

Пример 3

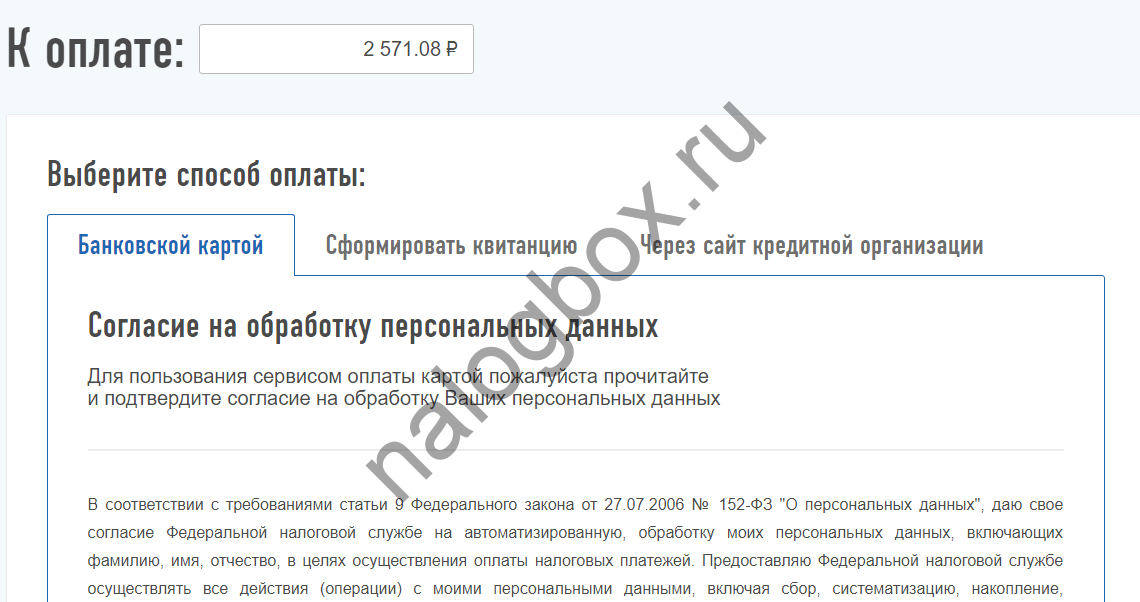

Налог уплачивается до 15 июля после подачи декларации:

- в Сбербанке;

- в сервисе Сбербанк Онлайн;

- через онлайн-услугу «Заплати налоги»;

- через Личный кабинет налогоплательщика.

Чек рекомендуется хранить в течение 3 лет. Электронный чек тождественен бумажному.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- Призы от рекламных мероприятий облагаются по стандартным ставкам — 13% и 30% для резидентов и нерезидентов соответственно.

- Выигрыши от рекламных акций облагаются в полном объеме, без предоставления скидок и вычетов.

- Подарки от мероприятий нерекламного характера облагаются по ставке 35%.

- Подарки и призы от нерекламных мероприятий не облагаются НДФЛ в части, не превышающей 4 000 рублей.