Пример и формула расчета налога по кадастровой стоимости

Где найти кадастровую стоимость

Регионы, где налог считают по кадастровой стоимости

Закон об уплате налога на имущество с кадастровой стоимости недвижимости должен действовать не только на федеральном уровне, но и на местах — если на вашей территории такой закон принят, приготовьтесь уплачивать налог в повышенном размере несмотря на наличие скидок в переходный период.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Расчет налога на имущество по кадастровой стоимости: пример, формула

Общая политика российского законодательства направлена на создание единой системы оценки и обложения недвижимого имущества. Ввиду этого на всей территории страны проводились и проводятся масштабные работы по оценке земельных участков и недвижимых объектов по единой методики — лицензированными кадастровыми инженерами.

До начала этой кампании налог на имущество считался по инвентаризационной стоимости имущества, которую определили отделения БТИ, и она была намного ниже рыночной. Но на сегодняшний день очень немногие регион еще не перешли к кадастровой оценке и постепенно оценивают недвижимость на своей территории по новому методу.

Важно!

Кадастровая стоимость не равна рыночной, но ближе к ней, чем инвентаризационная. Если инвентаризационная цена в 10 раз меньше рыночной, то кадастровая — в 1,5 — 3.

В связи с тем, что не все территории перешли к оценке по методике Росреестра, в НК РФ в главе 32 рассказано, как рассчитать налог на квартиру по кадастровой стоимости и инвентаризационной.

С помощью сервисов сайта ФНС, а также аналогичных сервисов в интернете можно подставить нужные значения в формулу расчета налога на квартиру по кадастровой стоимости онлайн и получить сумму к уплате.

Общая формула такова: налоговая база × ставка.

Но налоговой базой является не просто кадастровая стоимость — нужно учесть еще и вычеты и коэффициенты. Так, в соответствии со ст.403 НК РФ для каждой разновидности недвижимости предусмотрены свои вычеты. Они установлены, потому что переход от инвентаризационной базы к кадастровой увеличивает сумму к уплате, а вычеты призваны сгладить этот переход.

Пример 1

Если бы не вычет, то Романов платился налог в 5 раз большей суммы. Однако ст.403 НК РФ предоставляет ему автоматический вычет на 50 кв.м дома. Жилплощадь Романова составляет 100 кв.м., и после использования вычета база обложения уменьшается до 1 1250 000 рублей. В итоге налог: 1 1250 × 0,1% = 1 1250 рублей. Разница — 2,5 раза.

Важно!

Процентную ставку по налогу на имущество по кадастровой стоимости в вашей местности необходимо учитывать в соответствии с законом муниципалитета, а не по НК РФ.

Этот же закон содержит список льготников, которые получают от 50% до 100% освобождения при обложении. Причем льготнику нужно самостоятельно изучить законодательство и подать заявление для получения освобождения — ИФНС по своей инициативе не предоставляет льготы.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Список объектов для налога на имущество по кадастровой стоимости

Чтобы узнать, какое имущество облагается налогом по кадастровой стоимости, необходимо обратиться к НК РФ. В ст.401 НК РФ перечислены все виды имущества, учитываемого для целей налоговой системы — практически все здания попадают под налог на имущество по кадастровой стоимости:

- дома;

- квартиры;

- гаражи;

- комнаты;

- и иные здания и сооружения.

Также в реестр недвижимости для налога на имущество по кадастровой стоимости включены доли. Даже за недостроенные объекты необходимо платить — просто за залитый фундамент. Однако ИФНС, разумеется, не знает о таких объектах, если собственник сам не сообщит о них.

Что будет, если не сообщать? Например, у вас есть летняя кухня на заднем дворе, не оформленная какими-либо документами. В сущности, ничего не будет, если вы не собираетесь ставить ее на кадастровый учет. Но если же вы зарегистрируете его, поставите на кадастровый учет, то Росреестр тотчас передаст сведения в вашу ИФНС. И тут действия инспекции зависят от года, который вы указали в качестве года постройки. Именно от этого года, вероятнее всего, налоговая будет отсчитывать начало налоговой обязанности и может доначислить вам налог за прошлые годы, подать иск в суд и взыскать долги с добавлением штрафов и пеней за 3 года.

Важно!

По ст.407 НК РФ все хозяйственные постройки, не являющиеся жилыми, освобождаются от обложения в части 50 кв.м.

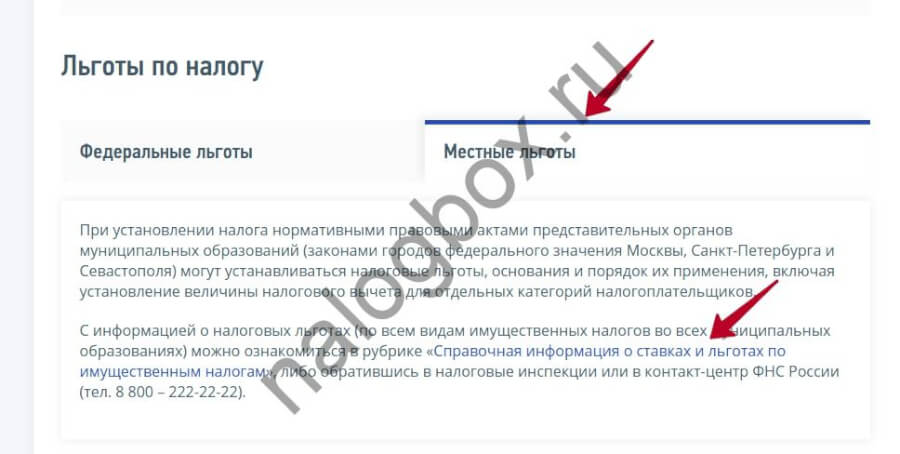

Так что летние кухни, сараи, кладовки и пр. можно спокойно ставить на учет, если они меньше указанной площади, не платить с них ничего. К тому же вы можете оказаться в числе адресатов муниципальных льгот. Ознакомьтесь с ними через сайт ФНС:

- Войдите на сайт.

- Перейдите ниже и откройте раздел налогообложения.

- Здесь пройдите по строке действующих платежей.

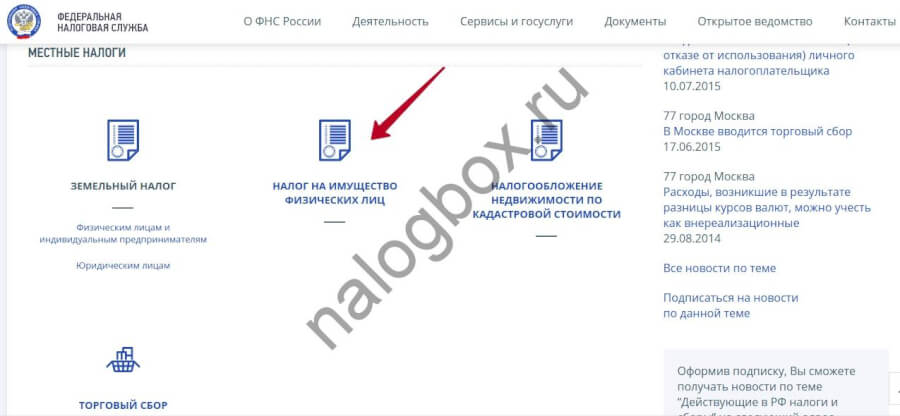

- На новой странице найдите интересующий налог.

- Загрузится страница. Спускайтесь по ней, пока не найдете параграф о льготах.

- Откройте вкладку «Местные».

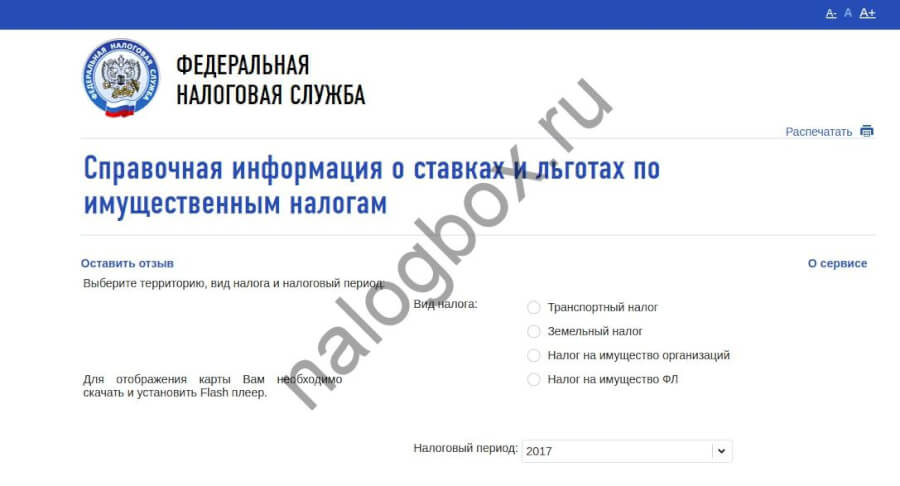

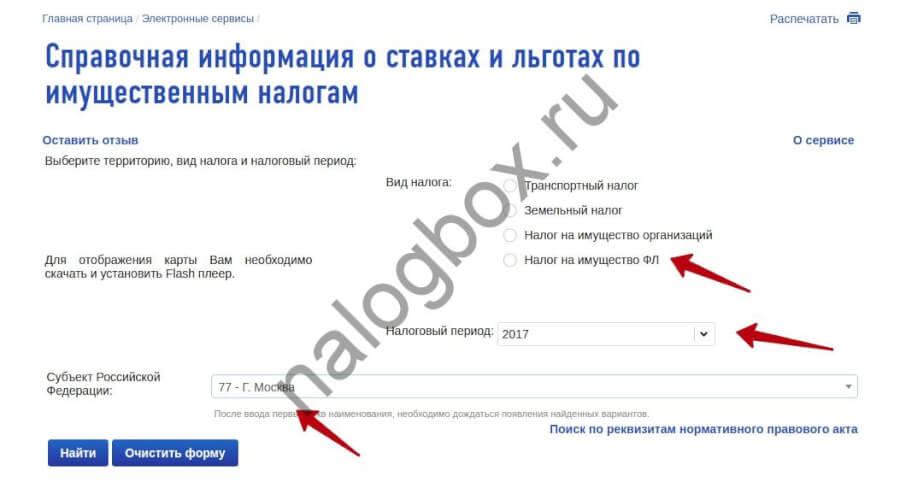

- Автор параграфа предложит вам воспользоваться сервисом. Переходите к нему по ссылке.

- Сервисом пользоваться легко — введите данные поиска, откройте закон и изучайте территориальные величины: какой процент от кадастровой стоимости составляет налог на имущество, каким лицам даются и в каких размерах льготы.

Где найти кадастровую стоимость недвижимости для налога на имущество

Влияние кадастровой стоимости на налог на недвижимость обуславливает интерес собственников к источнику информации о ней. На сегодняшний день единственный орган власти, который хранит сводную информацию о кадастровых данных недвижимости — это Росреестр. С 2017 года это ведомство ведет единый реестр недвижимости — ЕГРН (вместо прежних ГКН и реестра прав).

Чтобы узнать кадастровую стоимость любого объекта, вы можете воспользоваться такими услугами ведомства:

- заказать справку о кадастровой стоимости — платно;

- заказать выписку из ЕГРН — платно;

- получить в режиме онлайн справочную информацию из ЕГРН — бесплатно;

- найти объект с краткой информацией на виртуальной карте.

Первые 2 действия можно совершить через МФЦ либо через сайт Росреестра, используя аккаунт на портале «Госуслуги». Для двух последних способов не нужны ни регистрация, ни посещения каких-либо офисов с удостоверением личности.

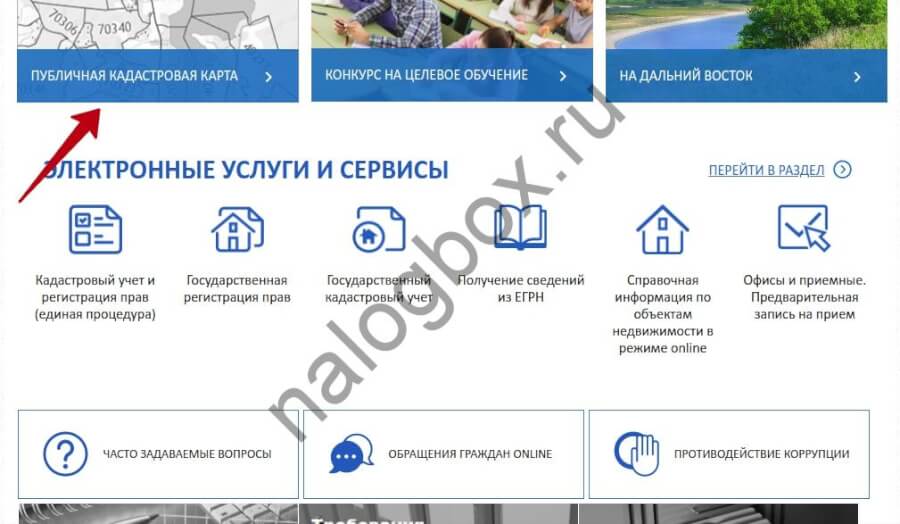

Как найти на карте:

- Войдите на сайт.

- Спуститесь вниз по странице и перейдите к карте.

- Вы можете найти искомый объект, увеличивая масштаб, либо указать адрес в строке поиска.

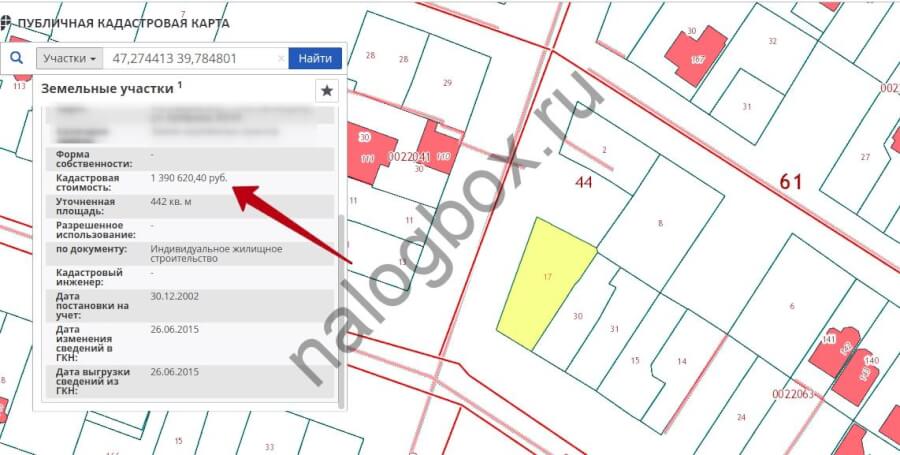

- Когда вы нажмете на найденный объект, слева появится окно с информацией. Там вы увидите в т.в. кадастровую стоимость.

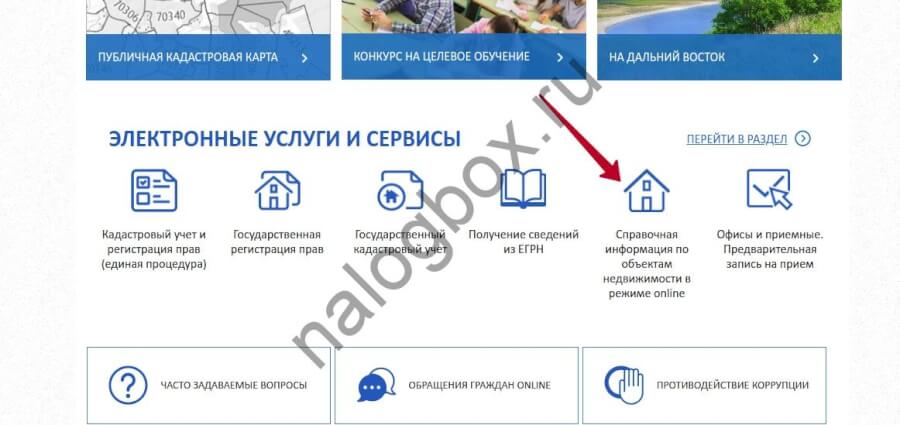

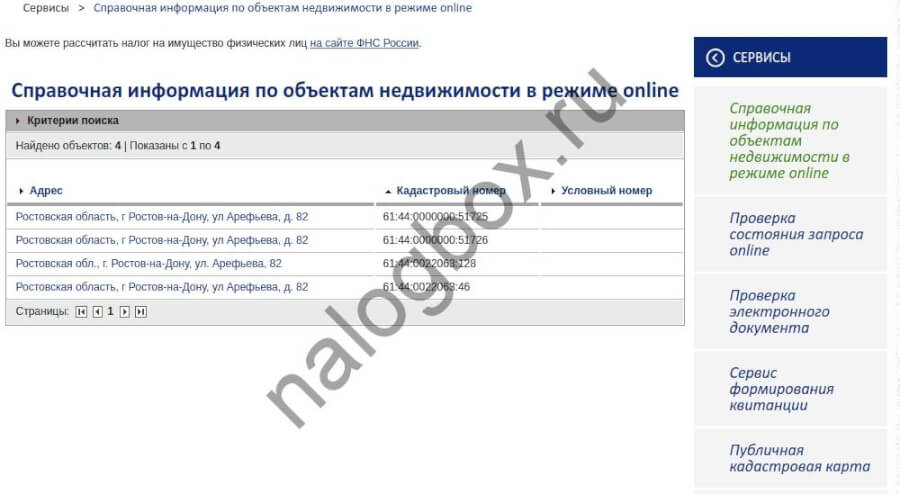

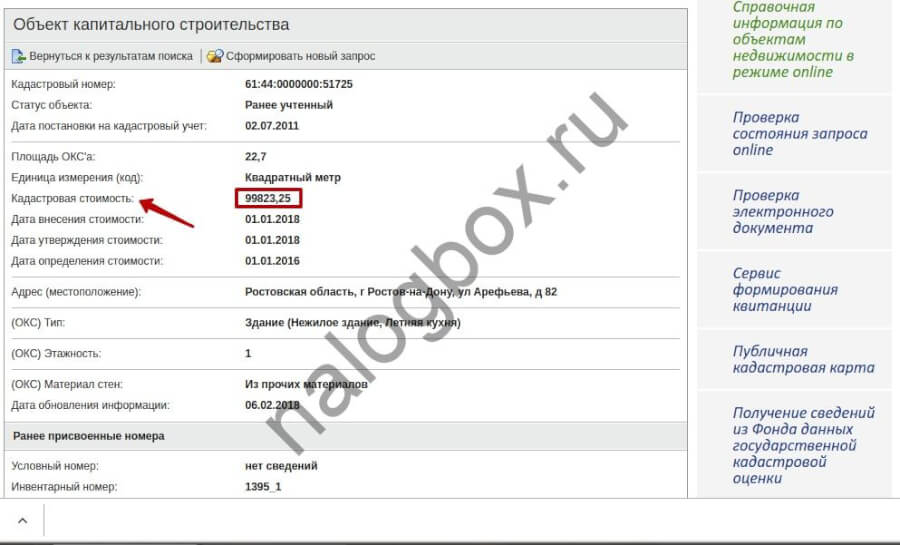

Как найти через «Справочную информацию»:

- На том же сайте нажмите на электронный сервис.

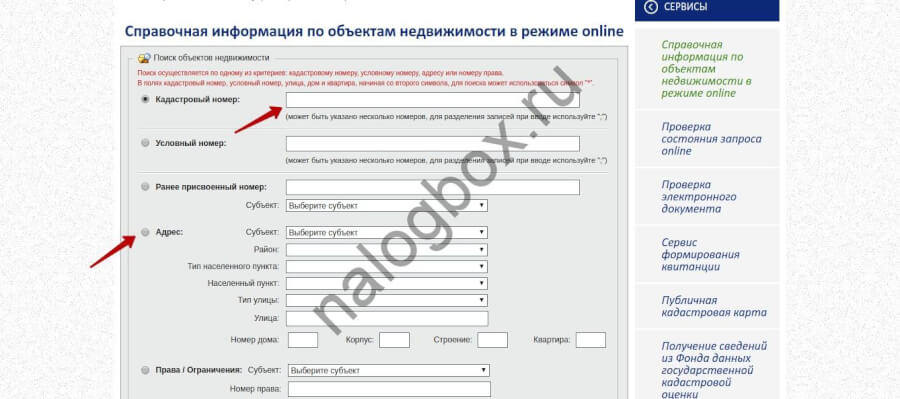

- На загрузившейся странице укажите критерии поиска. Удобно указывать адрес.

- По результатам откройте выданные сведения.

- В справке будет кадастровая стоимость.

.

Важно!

В случае, если вы не согласны с определенной по вашему имуществу кадастровой стоимостью, оспорить ее можно только в Росреестре, ИФНС к этому вопросу не имеет отношения.

Регионы, в которых налог на имущество считают по кадастровой стоимости

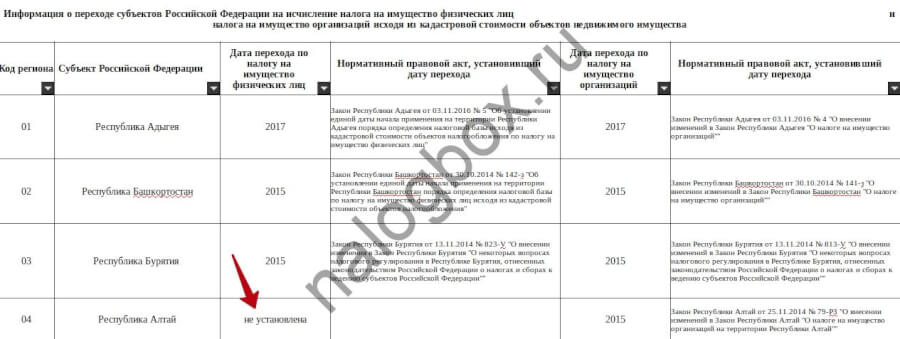

Налог с кадастровой стоимости недвижимости в регионах в 2019 году продолжает расширяться. Земельные участки уже все оценены, теперь идет процесс оценки имущества — а это сложнее, т. к. многие объекты на участках даже не оформлены техническим планом.

Ознакомиться с процессом перехода вы можете, скачав сводную информацию ФНС о переходе на кадастровый метод. В таблице вы можете видеть, что некоторые регионы полностью перешли на новую схему. Некоторые приняли закон, но не приняли дату начала применения новой системы оценки.

Как рассчитать налог на имущество, если нет кадастровой стоимости

Вопрос налога на имущество, если кадастровая стоимость не определена, взволновал не только плательщиков, но и сами контрольные органы. Письмо Минфина России от 27.09.2017 № 03-05-04-01/62799, продублированное ФНС своим управлениям и далее инспекциям в письме от 29.09.2017 № БС-4-21/19633@ указывает, что если регион уже перешел к определению налоговой базы по кадастровой стоимости, а объект не оценен по новому методу, то налог с такого имущество не взимается.

Справедливость такого разъяснения очевидна — плательщик не виноват в отсутствии технических инженеров, которые должны были переоценить все объекты региона после постановления о налоге на недвижимость с кадастровой стоимости.

Иная ситуация, когда инженеры просто не знают о данном объекте, т. к. он не был учтен в ГКН, тогда ответственность на собственнике — при обнаружении укрывания объекта обложения, ему будут доначислены прошлые и текущие платежи с начислением пени, а также могут быть назначены штрафы.

Итоги

- Налог на имущество для физических лиц по кадастровой стоимости исчисляется с 2015 года.

- Некоторые регионы еще не полностью перешли на новый метод и продолжают взимать налог по инвентаризационной цене объекта.

- Кадастровая стоимость не равна рыночной и в 2-3 раза ниже нее.