Специальные режимы дают предпринимателям упрощение и облегчение налоговой нагрузки, а общий является стандартным, т. е. обложение экономической деятельности на ОСН производится наравне с организациями — начисляется НДС, НДФЛ, налог на имущество.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Налог на имущество физических лиц для ИП на УСН, ЕНВД и патенте

Освобождение предпринимателей от уплаты налога на имущество физических лиц связано с режимом, по которому они работают.

Бизнесмены — физические лица, могут выбрать любой из режимов:

- ЕНВД (действует до конца 2020 года);

- упрощенная система;

- патентная система;

- общая система.

Однако предприниматели очень редко выбирают ОСН — только в случае большой выгоды использовать систему возмещения НДС, переходящего от контрагентов. А специальные режимы заменяют все налоги предпринимателя одним — единым. Таким образом, налог на имущество физических лиц на патенте, «вмененке» и «упрощенке» не начисляется, ИП вообще не является его плательщиком.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

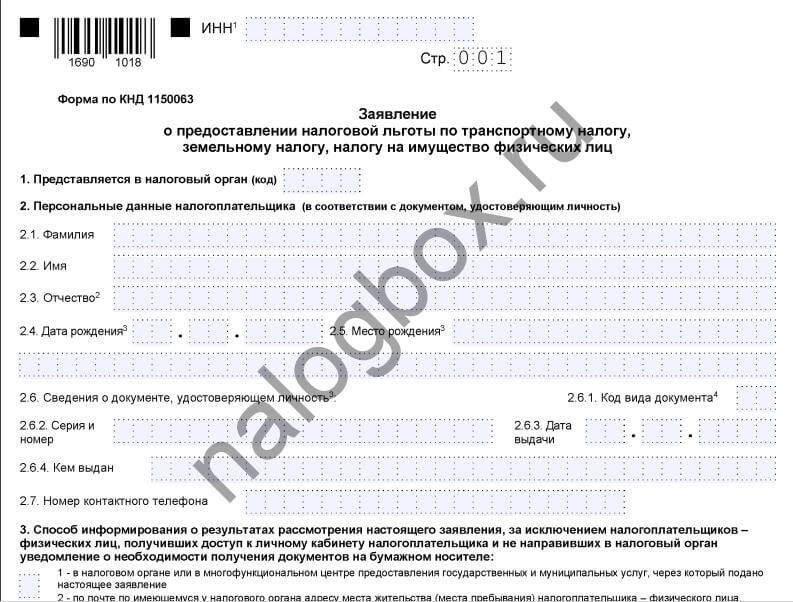

Заявление на освобождение от уплаты налога на имущество ИП

Предпринимателю не нужно подавать какие-то документы для получения этого освобождения.

Важно!

Льгота по налогу на имущество физических лиц в 2019 году для ИП относится только к недвижимости, используемой для предпринимательской деятельности.

НК РФ четко разграничивает недвижимость, используемую как частное лицо — свои жилые объекты и пр., и недвижимость, вовлеченную в экономическую деятельность. Последняя еще и делится на недвижимость, используемую для работы на специальном режиме и на ОСН.

Например, предприниматель имеет несколько магазинов, в одном он применяет общую систему, в другом — патентную. За второй он получит освобождение, а за первый нужно платить. А если одно помещение используется и для спецрежима, и для ОСН, то налог начисляется соответственно долям каждой системы в доходах.

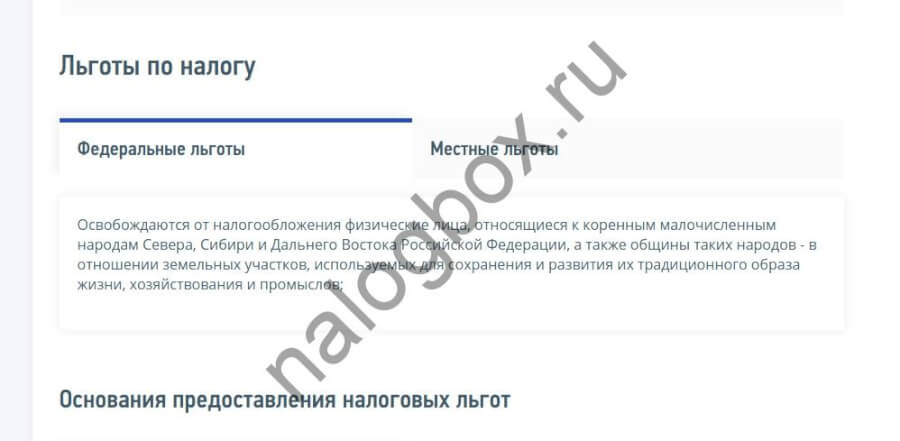

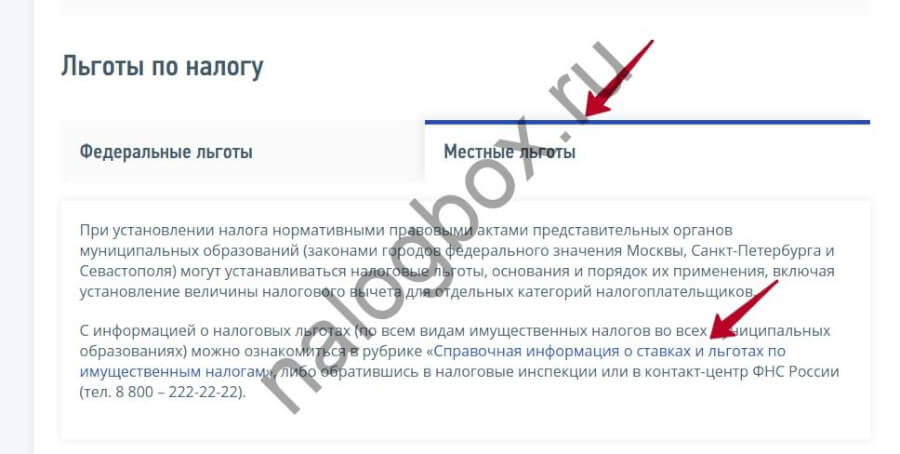

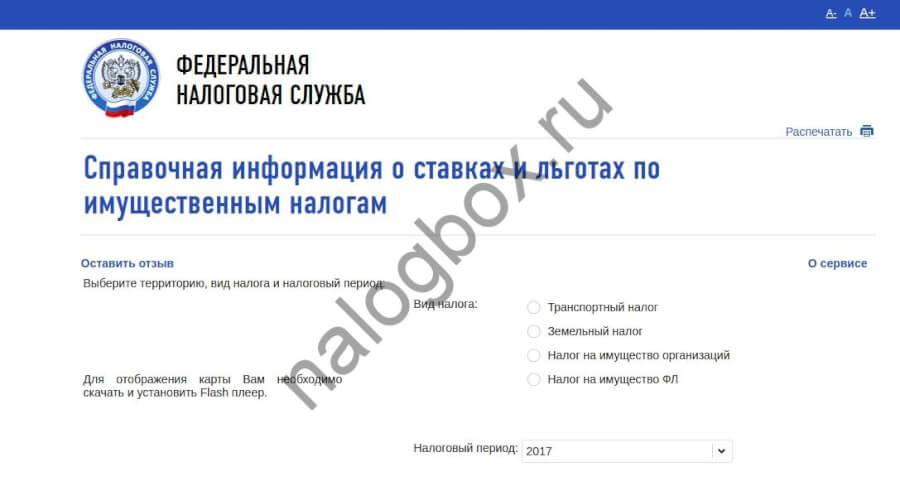

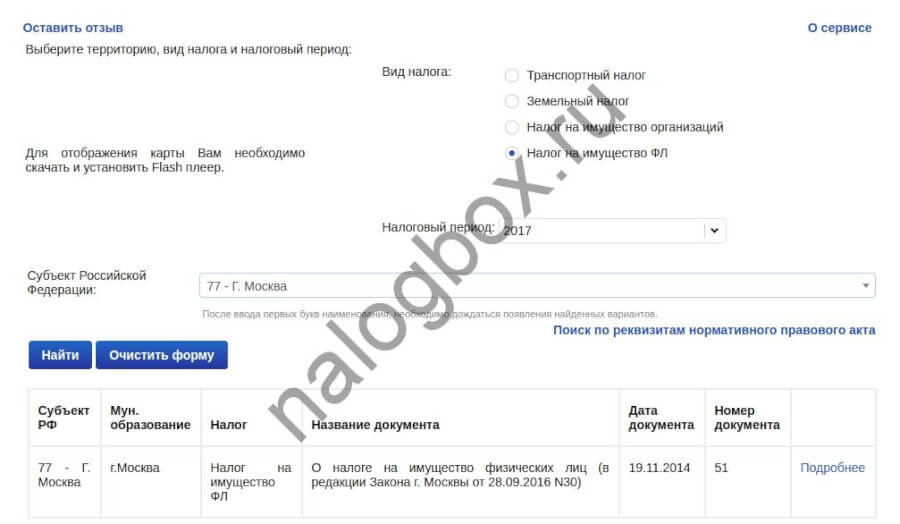

За обычное имущество ИП может получить стандартные льготы — по ст.407 НК РФ и по местному законодательству.

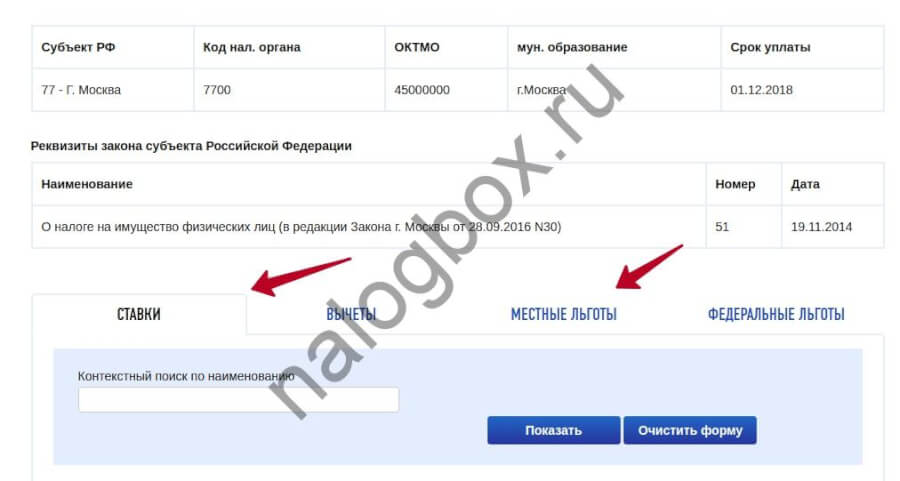

Посмотреть информацию о льготах вы можете на сайте ФНС:

- Откройте сайт.

- Перейдите по вкладке российского налогообложения.

- Откройте строку налогов и сборов.

- Выберите нужный налог.

- Найдите параграф льгот.

- Откройте сервис.

- Укажите параметры поиска.

- Откройте закон.

- Изучите местные льготы и ставки.

Заявление на получение льготы можно загрузить отсюда.

Итоги

- ИП на спецрежиме не платит налог на имущество.

- За имущество, не участвующее в ведении бизнеса, нужно платить.

- Если имущество используется и для работы по спецрежиму и по другим сферам, то налог начисляется пропорционально долям от разных видов деятельности.