Налог с продажи нового жилого дома в 2019 году не взимается при соблюдении нескольких простых условий. Каких — рассмотрим в статье.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Нужно ли платить налог с продажи дома?

Ответ на вопрос, нужно ли платить налог после продажи дома, кроется в нормах ст.217 Налогового кодекса. Ст.217 НК РФ — важнейшая для плательщиков, т. к. в ней перечислены доходы, освобождаемые от НДФЛ. Среди таких доходов есть, в п.17.1, и доход от реализации недвижимости, но освобождение по нему предоставляется при выполнении строгих условий.

Условия продажа дома без налога приведены в ст.217.1 НК РФ. Эта статья была включена в кодекс после внесения поправок федеральным законом № 382-ФЗ от 29 ноября 2014 года. Поправки вступили в силу с 2016 года и распространяются на правоотношения, возникшие с 2016 года. А для правоотношений, имевших место до 2016 года, действуют предыдущие, старые правила.

Итак, налог на куплю-продажу частного дома не надо платить при следующих условиях:

- если дом до 2016 года унаследован, подарен близким родственником либо членом семьи, приватизирован или получен по договору ренты пожизненного содержания с иждивением, продажа такого дома не облагается НДФЛ вообще;

- если имущество куплено до 2016 года и с момента покупки прошло больше 3 лет;

- если дом после 1 января 2016 года унаследован, подарен близким родственником либо членом семьи, приватизирован или получен по договору ренты пожизненного содержания с иждивением, и с момента приобретения прошло больше 3 лет;

- если имущество куплено после 1 января 2016 года и с момента покупки прошло больше 5 лет (на сегодняшний день невыполнимое условие, т. к. с 1 января 2016 года прошло только 3 с половиной года).

При несоблюдении указанных условий — необходимо выполнить 2 обязанности по ст.228 НК РФ:

- заполнить и сдать декларацию;

- заплатить НДФЛ, если сумма такового имеет место.

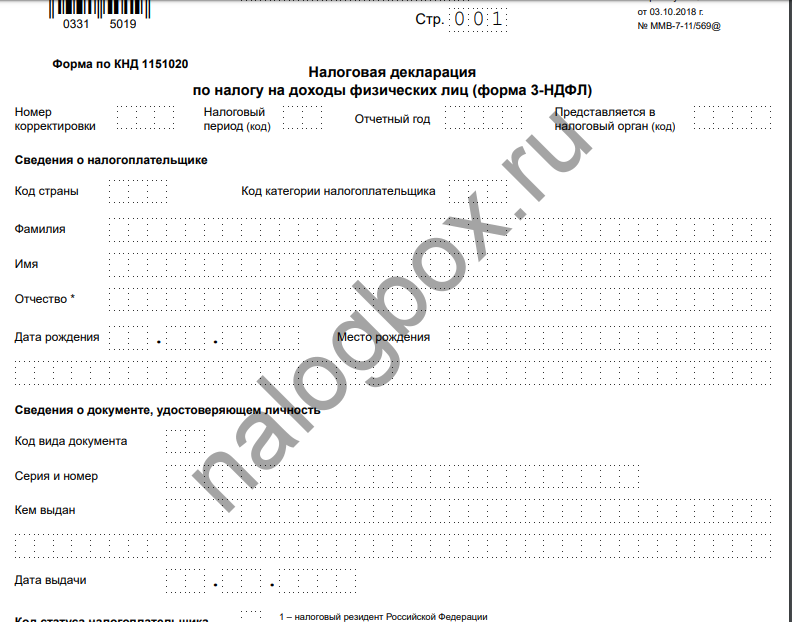

Декларация имеет строгую форму, которая каждый год может меняться. Так, за 2018 год подается обновленный бланк декларации. Его можно скачать здесь. В этом бланке кардинально изменены названия листов и их количество.

Декларацию можно заполнить:

- вручную — листы вы можете распечатать сами либо взять в ИФНС, их выдают бесплатно;

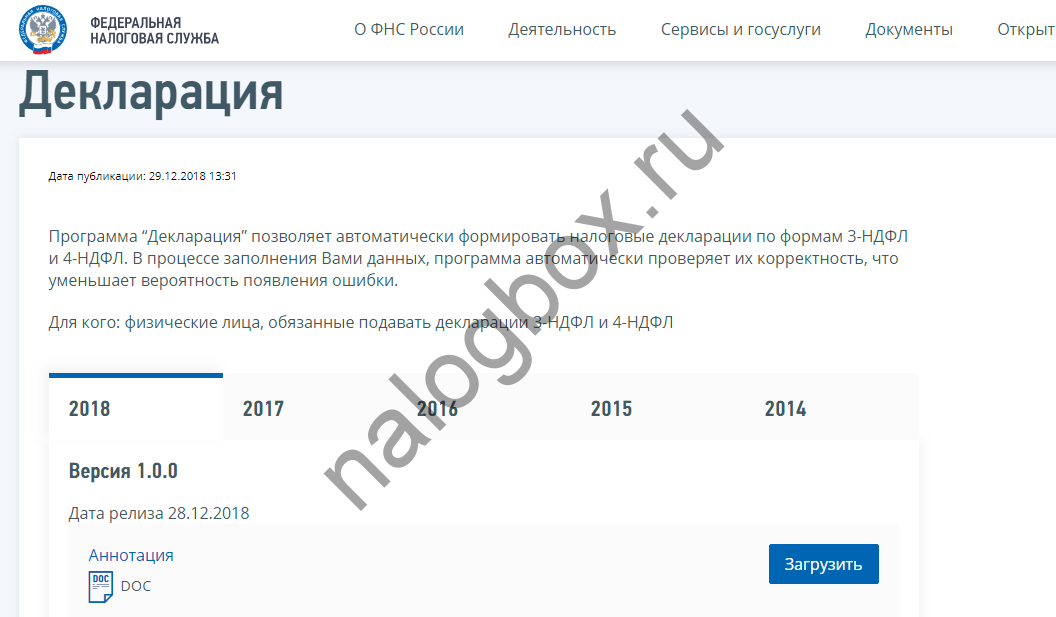

- в программе — можно воспользоваться ею на рабочем компьютере в операционном зале инспекции либо установить на свой компьютер, установка производится через сайт ФНС России;

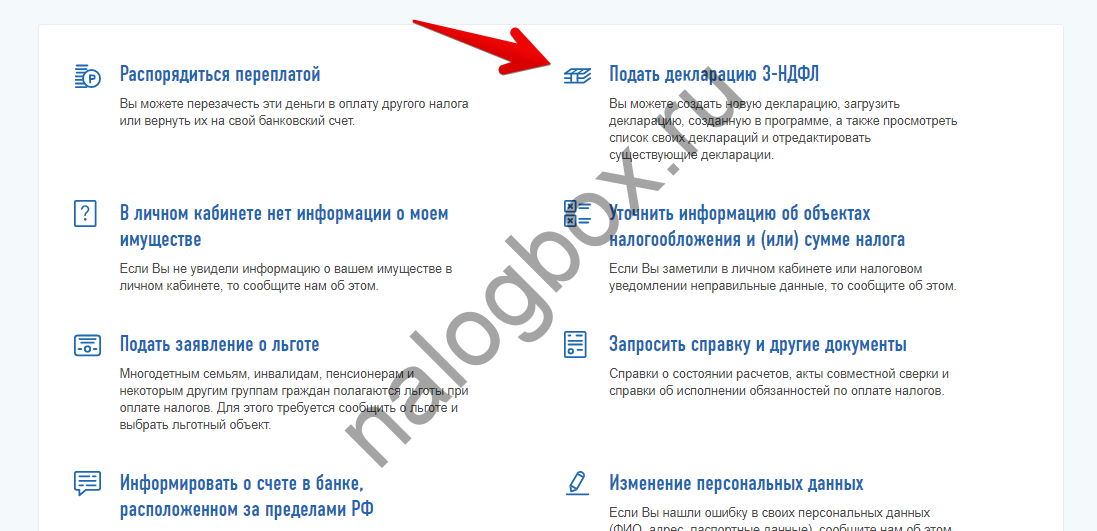

- онлайн через Личный кабинет налогоплательщик — после заполнения можно сразу отправить отчет в ИФНС по телекоммуникационному каналу связи, но для этого нужна цифровая подпись.

Чтобы заполнить декларацию, необходимо правильно рассчитать налог.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как рассчитать налог с продажи дома

При расчете налога на продажу дома с земельным участком можно воспользоваться имущественным налоговым вычетом, который предоставляется согласно пп.1 п.1 ст.220 НК РФ. Размер вычета установлены пп.1 п.2 ст.220 НК РФ — в соответствии с абз.1 он равен 1 000 000 рублей.

Также по пп.2 п.2 ст.220 НК РФ вместо имущественного вычета базу обложения можно уменьшить на величину расходов, которые плательщик имел при приобретении этого дома.

Что это значит:

- базой обложения является выручка от продажи либо 70% кадастровой стоимости — какая сумма больше (ст.217.1 НК РФ);

- база обложения может быть уменьшена по выбору плательщика на вычет или на реальные расходы;

- максимальная величина вычета — 1 000 000 рублей;

- максимальный размер расходов — по факту и документам; если расходы нельзя подтвердить документами, то уменьшение не будет засчитано.

При продаже построенного дома облагается налогом сумма за вычетом расходов на строительство, если вы сможете доказать их документацией.

Важно!

Вычетом можно воспользоваться один раз за один период. В новом периоде — календарном году — можно снова его применить.

А на расходы можно уменьшить столько раз, сколько было продаж.

Важно!

Нельзя к одному объекту применить и вычет, и уменьшение на расходы.

Приведем несколько примеров, как посчитать налог с продажи дома.

Пример 1

Поскольку имущество было приобретено после 1 января 2016 года, действуют новые правила. Срок владения составил 1 год и 11 месяцев. Значит, нужно сдавать декларацию и платить НДФЛ. У плательщицы не было расходов на приобретение объекта, т. к. она его унаследовала. Ей остается применить вычет.

Базой будет считаться рыночная цена, т. к. 70% кадастровой стоимости меньше рыночной цены. База после использования вычета: 3 000 000 — 1 000 000 = 2 000 000 рублей. НДФЛ для резидентов считается по ставке 13%: 2 000 000 × 13% = 260 000 рублей.

Пример 2

Срок владения меньше 5 лет, следовательно, необходимо уплатить подоходный налог. Какая сумма будет базой:

- рыночная цена — 650 000 рублей;

- или 70% кадастровой стоимости — 800 000 × 70% = 560 000 рублей.

За базу берется рыночная цена. Ее можно уменьшить:

- на расходы — 500 000 рублей;

- или имущественный вычет — до 1 000 000 рублей или в сумме базы.

В данном случае выгодно уменьшить на вычет. База будет равна: 650 000 — 650 000 = 0. Почему вычет равен базе — потому что база не может быть отрицательной, и если база меньше максимальной суммы вычета, то применяется не максимальная сумма в 1 000 000 рублей, а сумма базы. В итоге НДФЛ равен нулю: 0 × 13% = 0.

Пример 3

Здесь идет совмещение 2 ситуаций — дарение и собственные расходы. Но в любом случае срок владения меньше и 5, и 3 лет. Платить НДФЛ нужно. Базой будет рыночная цена. Выгоднее уменьшить ее на расходы, т. е. они больше максимума вычета. База равна: 4 000 000 — 1 100 000 = 2 900 000 рублей. НДФЛ: 2 900 000 × 13% = 377 000 рублей.

Можно оформить 2 отдельных договора — продажа отдельно земли, и отдельно дома. Тогда можно к каждому объекту применить вычет либо расходы. А если продать имущество как единое землевладение, то есть вероятность, что ИФНС не примет отдельные вычеты по отдельным объектам и придется с ней спорить в судебном порядке.

Срок уплаты налога при продаже дома

После окончания календарного года, в котором была продажа, вам нужно сдать декларацию 3-НДФЛ. Она подается в период с начала нового года и до конца апреля. Февраль-апрель являются периодом декларационной кампании 3-НДФЛ во всех налоговых инспекциях для физических лиц, и в рамках этой кампании можно получить развернутую консультацию по вашей ситуации.

После подачи декларации, т. е. после апреля, вы можете уплатить налог в любое время до 15 июля года.

Важно!

Даже если у вас по расчетам НДФЛ выходит равным нулю, вам нужно подать декларацию своевременно и указать в ней сумму к уплате — 0.

Когда платится налог с продажи дома, обязательно сохранять квитанцию. Если у вас электронная квитанция, то достаточно сохранить ее. Рекомендуется сохранять квитанции об уплаченных государственных платежах в течение 3 лет.

Итоги

- При продаже дома НДФЛ начисляется, если срок владения меньше минимального срока для освобождения. Для правоотношений, возникших до 2016 года, минимальный срок — 3 года, а для правоотношений, возникших после 1 января 2016 года, срок — 5 лет.

- При расчете налога можно использовать фиксированный вычет либо уменьшить базу на подтвержденные документами расходы.

- Помимо уплаты НДФЛ требуется подать декларацию.