Получение наследства является определенным доходом преемника, особенно если в собственность перешла недвижимость, имущественные права или другие ценности. Но радость от такого имущества сопряжена с важным вопросом: облагается ли налогом наследство после смерти наследодателя?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Какие налоги платятся при вступлении в наследство?

Согласно Налоговому кодексу России по ст.217 в п.18 налог НДФЛ на имущество, полученное по наследству, не нужно платить, кроме наследования вознаграждений:

- от патентов изобретений, промышленных образцов, полезных моделей;

- от произведений литературы, науки и искусства.

Правило является универсальным и распространяется на всех — родственников, посторонних лиц, пенсионеров, ветеранов, т. е. никто из льготников не имеет преимущества перед другими.

Важно!

Подоходный налог при вступлении в наследство для близких родственников, пенсионеров и всех других категорий физических лиц в России в 2019 году не взимается.

Однако при наследовании нужно заплатить другой налог — государственную пошлину. Несмотря на название «пошлина», этот платеж относится к налогам и действует в рамках НК РФ под главой 25.3. Госпошлина платится для получения свидетельства о праве на наследство — его выдает нотариус. Без него невозможно осуществить государственную регистрацию прав на недвижимость.

Размеры пошлины по ст.333.24 НК РФ в пп.22 п.1:

- близким родственникам, в т.ч. приемным детям, — 0,3% от стоимости имущества и не больше 100 000 рублей;

- остальным получателям наследства — 0,6% от стоимости имущества и не больше 1 000 000 рублей.

Размер налога на наследство денежного вклада и других видов ценностей определяется так же. В случае имущественных прав действуют общие правила — депозиты, ценные бумаги и т.д. освобождены от НДФЛ при переходе по наследству, кроме вознаграждений от патентов, авторских произведений.

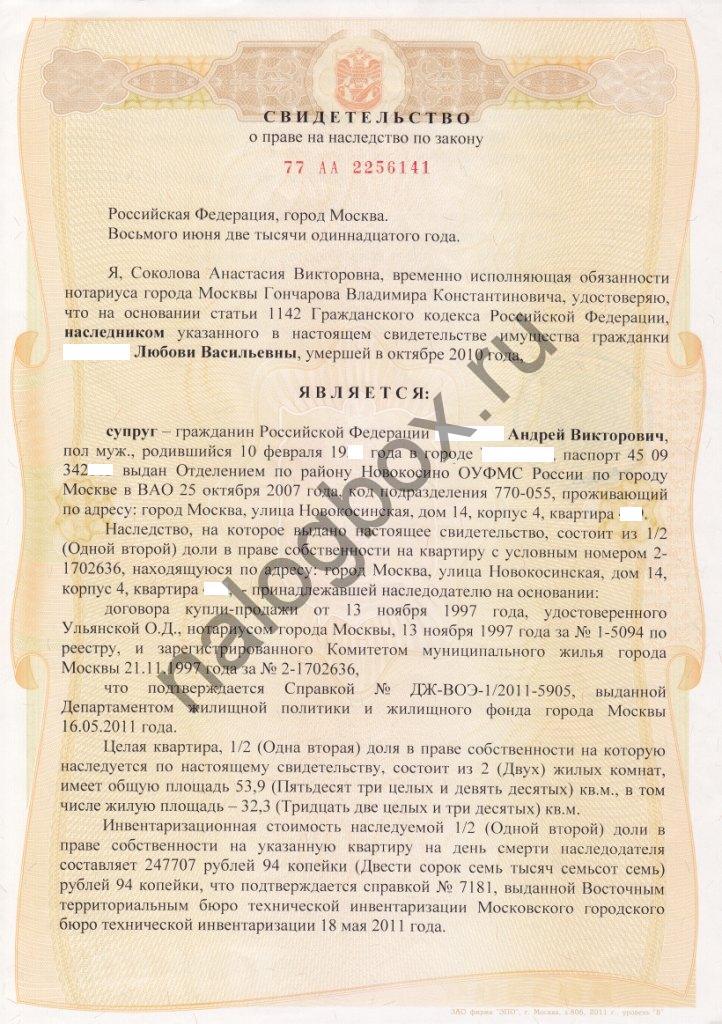

Таким образом, ответ на вопрос, платят ли налог на наследство наследники первой очереди, таков: они платят госпошлину в меньшем размере, чем остальные лица. Ведь наследники первой очереди — это самые близкие родственники умершего, о чем сказано в ст.1142 Гражданского кодекса России. Всего очередей 8.

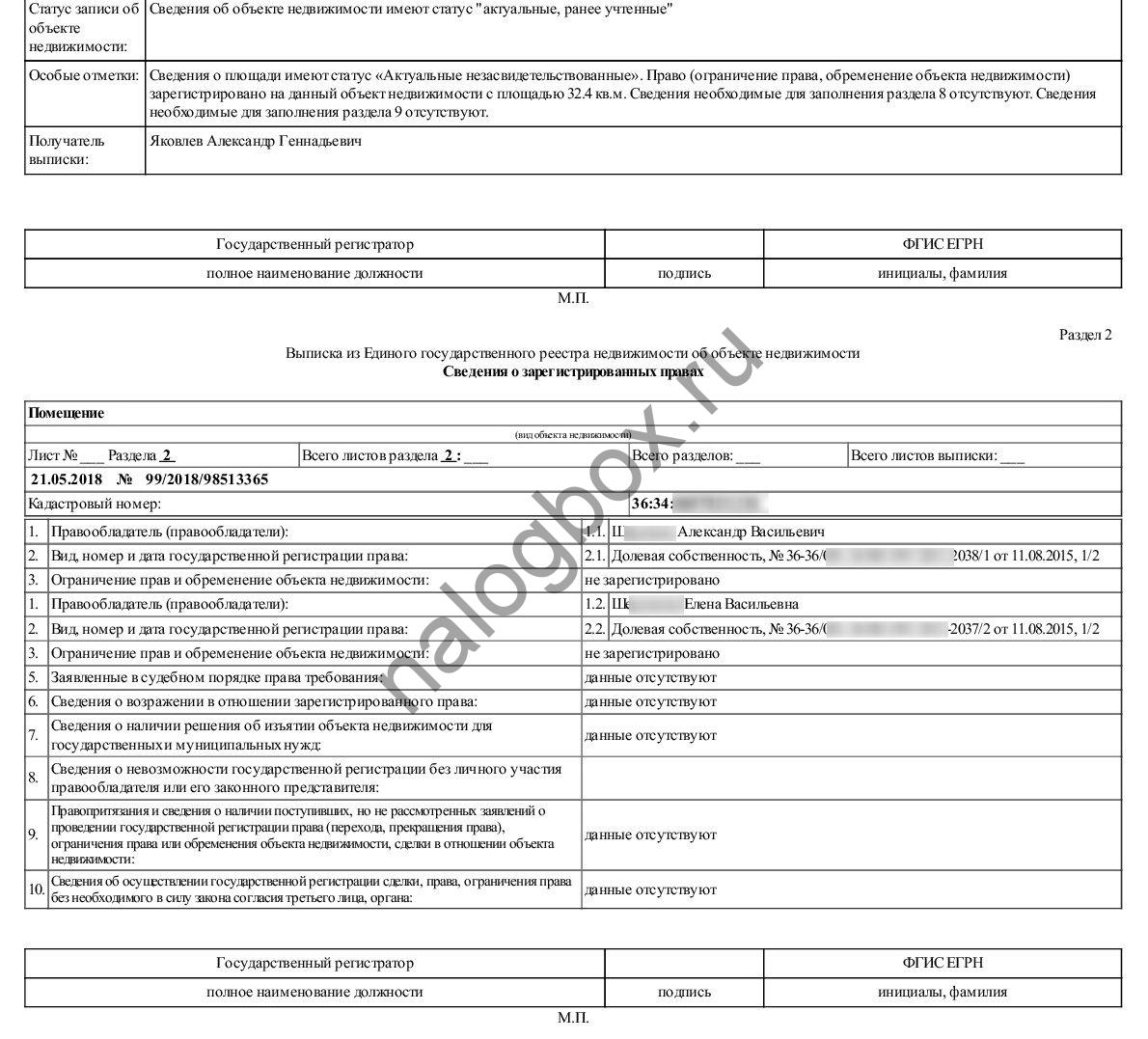

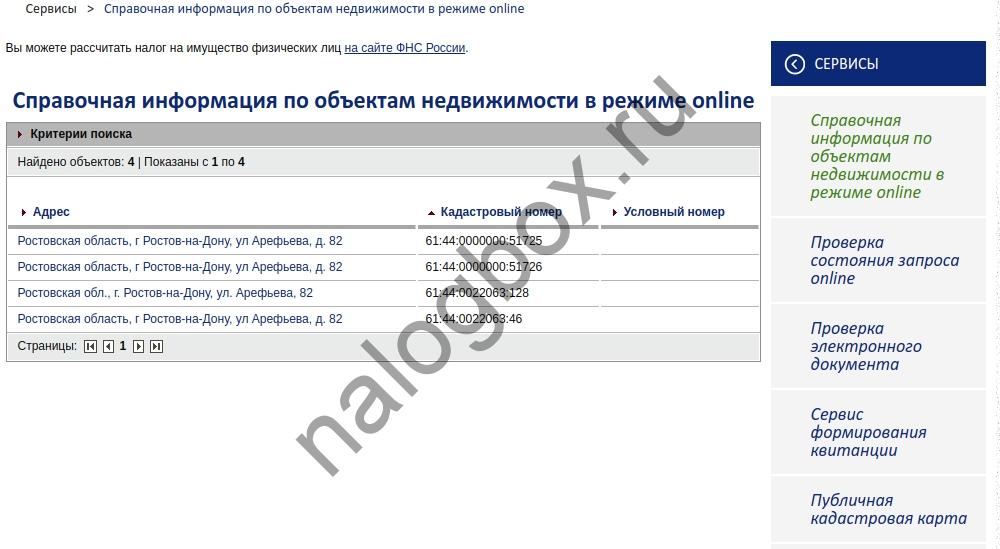

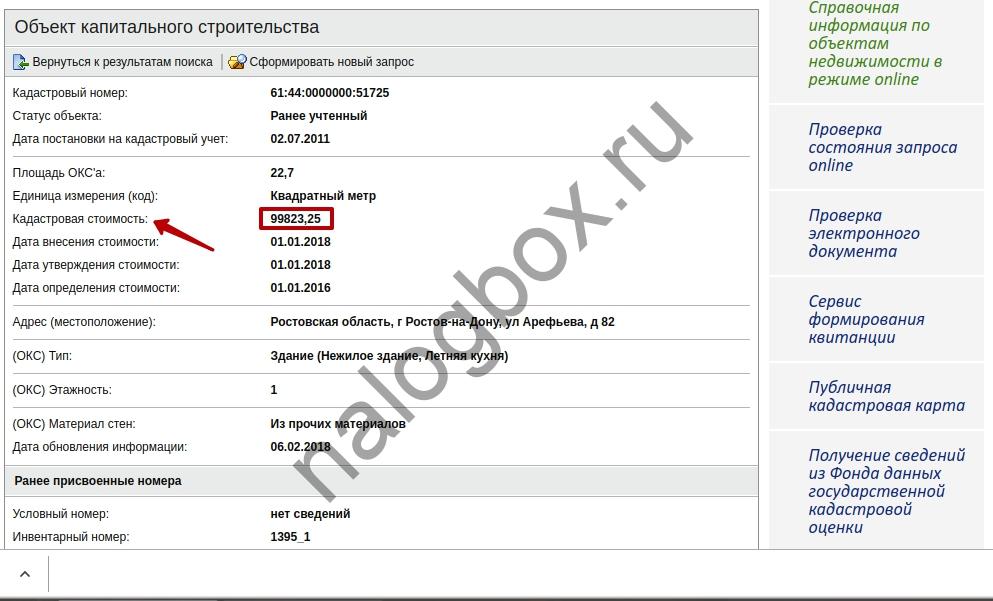

Кадастровая стоимость содержится в данных ЕГРН — в выписке из реестра. Она содержит несколько разделов в виде таблиц.

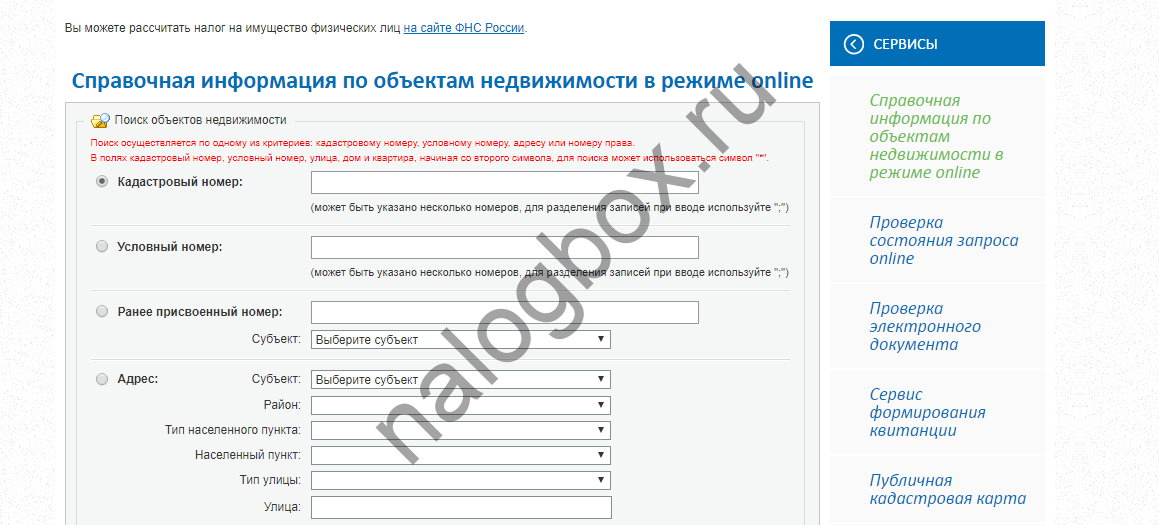

Также кадастровую стоимость можно найти с помощью сервиса Росреестра «Справочная информация».

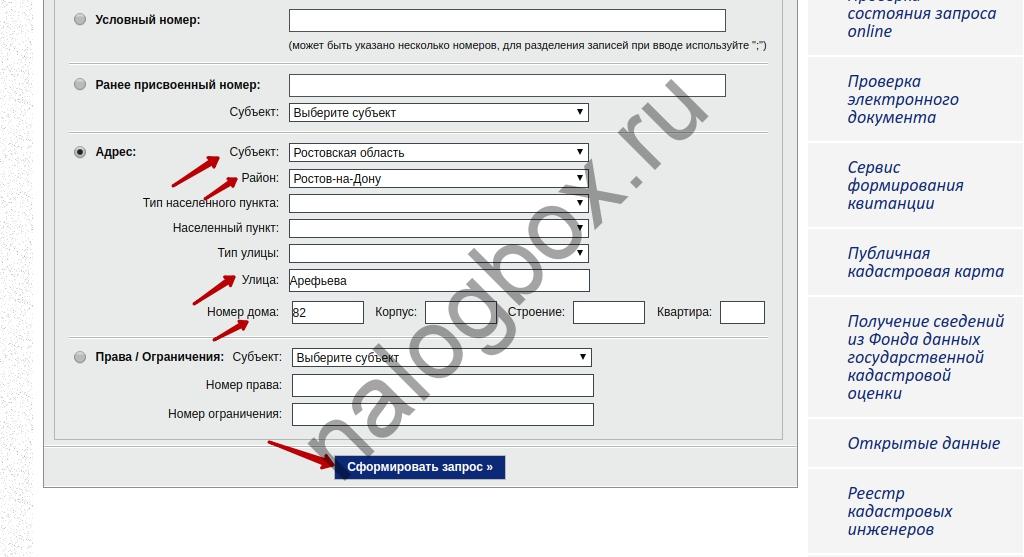

Правильно заполните форму для поиска.

В выданных результатах вы увидите справку с кадастровым номером объекта.

В ней вы найдете краткую информацию о недвижимости.

Как рассчитывается налог на свидетельство о праве на наследство:

Пример 1

Важно!

По п.5 ст.333.38 НК РФ преемник освобождается от уплаты госпошлины, если проживал с умершим и продолжает проживать там после его смерти.

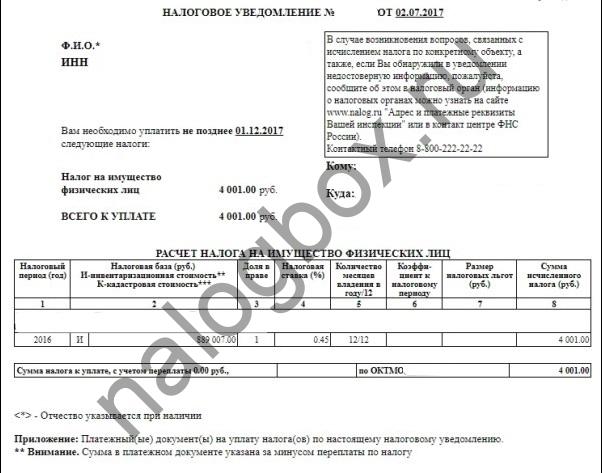

Но при получении наследства с завещанием и без необходимо заплатить и другие налоги — имущественные. Их уплачивают все собственники объектов, перечисленных в ст.389 и 401 НК РФ. В ст.389 указаны объекты земельного налога, в ст.401 — на имущество. Они платятся каждый год, пока имущество находится в вашей собственности.

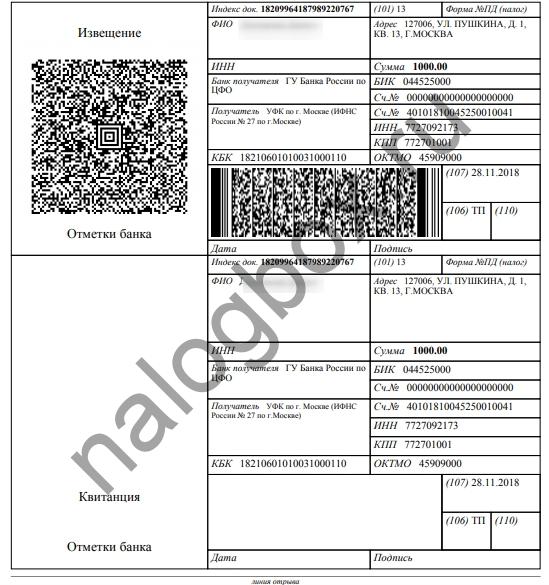

Рассчитывать их не нужно — это сделает ИФНС, к которой относятся эти объекты. По результатам расчетов инспекция направит вам письмо, содержащее уведомление:

С письмом будет выслано платежное извещение:

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

С какого момента начисляется налог на имущество по наследству?

Земельный и имущественный налоги начисляются на нового собственника со дня открытия наследства, т. е. с момента смерти прежнего владельца. При расчете будет учтено, что новый хозяин владеет объектом не полный год, а с даты смерти и до конца календарного года.

Если смерть наступила до 15-го дня месяца включительно, то этот месяц засчитывается в период владения новым хозяином. Если же смерть наступила после 15-го дня, то этот месяц не участвует в расчете.

Пример 2

Другие даты:

- в случае признания лица умершим через суд — с даты по судебному решению;

- в случае решения о признании лица без вести пропавшим с большой вероятностью гибели — с предположительной даты смерти по судебному решению.

Итоги

- Наследство от родителей не облагается подоходным налогом.

- В России наследование не подлежит обложению НДФЛ, кроме вознаграждений за патенты, изобретения, авторские произведения.

- Но есть другие налоги и пошлины при вступлении в наследство — земельный налог, налог на имущество и госпошлина за вступление в права.