Может ли самозанятый арендовать помещение

Разрешено ли ему иметь интернет-магазин

Как легализоваться самозанятым

От каких налогов освобождаются

Статус самозанятых граждан не имел четкого определения и в фискальной сфере не фигурировал как вид налогоплательщиков. Однако в последние 2 года российский парламент активно обсуждал и разрабатывал новый налог — на профессиональный доход, ориентированный на физических лиц. С начала года налог введен и уже практикуется. Возникают вопросы: какие способы самозанятости сегодня существуют в России и какие установлены разрешенные виды деятельности для самозанятого населения в 2019 году?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Кто относится к самозанятым гражданам в России?

Общая информация о новом налоге:

- регламентирован законом № 422-ФЗ от 27 ноября 2018 года;

- позиционируется как специальный налоговый режим;

- введен экспериментально;

- период действия — 1 января 2019 года — 31 декабря 2028 года;

- действует в следующих регионах: Татарстан, Калужская область, Московская область, Москва;

- самозанятым гражданином считается физическое лицо, осуществляющее деятельность, из которой извлекается доход, без работодателя и без привлечения наемных работников;

- в системе нового режима самозанятый гражданин это — физическое лицо или ИП при соблюдении ограничений режима; применять режим могут все категории населения, включая пенсионеров и иностранцев;

- регистрация, ведение деятельности и прекращение работы происходят онлайн — через специальную программу «Мой налог» или кабинет «Налогоплательщик налога на профессиональный доход»;

- база обложения — доходы от самостоятельной деятельности и имущества;

- ставка — 6% на доходы от организаций, 4% — на доходы от других физлиц и ИП;

- полный список самозанятых профессий в законе отсутствует, но приведены виды доходов и плательщиков, которые не попадают под режим;

- переход на режим добровольный.

Не каждое физлицо, имеющее самостоятельные доходы, становится плательщиков нового налога. Он может выбрать:

- перейти на новый спецрежим;

- работать как ИП на другом режиме;

- работать без ИП и платить НДФЛ — по некоторым видам доходов, указанных в главе 23 Налогового кодекса России.

Выбор варианта работы добровольный. А вот деятельность, приносящая доходы, без постановки в ИФНС вовсе, является нелегальной. При выявлении подобных доходов будут применены санкции по ст.75 и ст.122 НК РФ, а также доначисление невыплаченных налогов.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Виды деятельности и профессии, относящиеся к самозанятым

Какие виды деятельности подпадают под самозанятость? Новый спецрежим в отличие от ЕНВД и патентной системы налогообложения, где есть закрытые списки видов предпринимательства, здесь перечня самозанятых видов деятельности не предусмотрено.

Но есть описание самозанятости и условия признания дела таковой:

- деятельность ведется в регионе эксперимента;

- нет работодателя и работников;

- доходы за календарный год не больше 2 400 000 рублей;

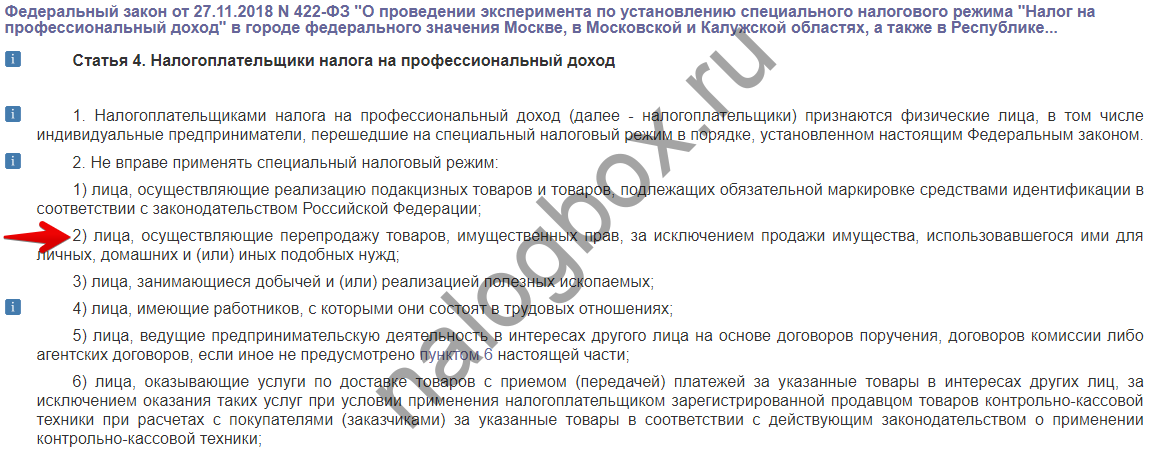

- не производится перепродажа товаров, кроме имущества, используемого для личного и домашнего пользования;

- деятельность ведется в своих интересах, а не по договорам поручительства, комиссионным и агентским сделкам, по договорам простого товарищества и доверительного управления;

- не реализуются подакцизные товары, подлежащие маркировке;

- не добываются полезные ископаемые;

- услуги по платной доставке товаров, кроме доставки товаров, купленных у плательщика с выдачей чека.

Не попадают в режим доходы, полученные:

- в натуральном выражении;

- от аренды недвижимости, кроме жилых объектов;

- госслужащими, кроме сдачи в найм жилых объектов;

- от продажи недвижимости и транспортных средств;

- от продажи личных вещей;

- от операций по долям в уставном капитале, паев, ценных бумаг, финансовых инструментов;

- от уступки прав требования;

- частнопрактикующими лицами — адвокатов, нотариусов, оценщиков, арбитражных управляющих, медиаторов;

- от уборки жилых помещений и ведения хозяйства;

- от ухода за больными, престарелыми, детьми;

- от репетиторства.

Разъясним самые распространенные вопросы по перечню самозанятых специальностей:

- могут ли бухгалтер, психолог, электросварщик быть самозанятыми — могут, если у них нет работодателя ни по трудовому, ни по гражданско-правовому договору, причем условие — доходов по этой деятельности не должно быть от работодателя за 2 последних года; мера предусмотрена для пресечения злоупотребления возможностями спецрежима — перевод работника на договор ГПХ, чтобы не платить за него НДФЛ и взносы;

- относятся ли пчеловоды к самозанятому населению — они могут применять налог на профессиональный доход;

- являются ли копирайтеры самозанятыми гражданами — без сомнений;

- программист — самозанятый при соблюдении общих условий;

- можно ли отнести тренерство к самозанятости — да;

- относится ли вязальщица к самозанятым гражданам — если получает доходы от продажи изделий, то можно применять режим НПД;

- самозанятые в строительстве, ремонте автомобилей, изготовлении мебели, перевозке грузов вправе платить 4% вместо применения других режимов;

- самозанятые массажист, врач, стоматолог, логопед, дизайнер, фотограф, переводчик, вебмастер, мастер маникюра, кондитеры, парикмахер — все они могут использовать льготный режим в части доходов от самостоятельной деятельности, но если вдобавок к ней они занимаются перепродажей каких-то товаров, то выручка от таковой не попадает в режим;

- хенд мейд и самозанятость — в наше время популярны изделия ручной работы, как правило, их стоимость выше заводских вещей, и реализация таких товаров тоже требует регистрации — можно применять НПД;

- самозанятый риэлтор, водитель, курьер — риэлтор и водитель могут применять НПД, а курьер попадает под пп.6 п.1 ст. 4 закона № 422-ФЗ, кроме доставки купленных с чеком товаров;

- домохозяйка не является самозанятой;

- налог для самозанятых, если работаешь няней, — согласно п.70 ст.217 НК РФ 3 категории самозанятых могут не платить ни НДФЛ, ни НПД, если они встанут на учет в ИФНС; освобождение дается до конца 2019 года; какие это категории — ухаживающие за детьми, больными, пожилыми, уборщики жилых помещений и репетиторы.

Важно!

Если категории из п.70 ст.217 НК РФ не подадут уведомление в ИФНС, то они обязаны платить НДФЛ.

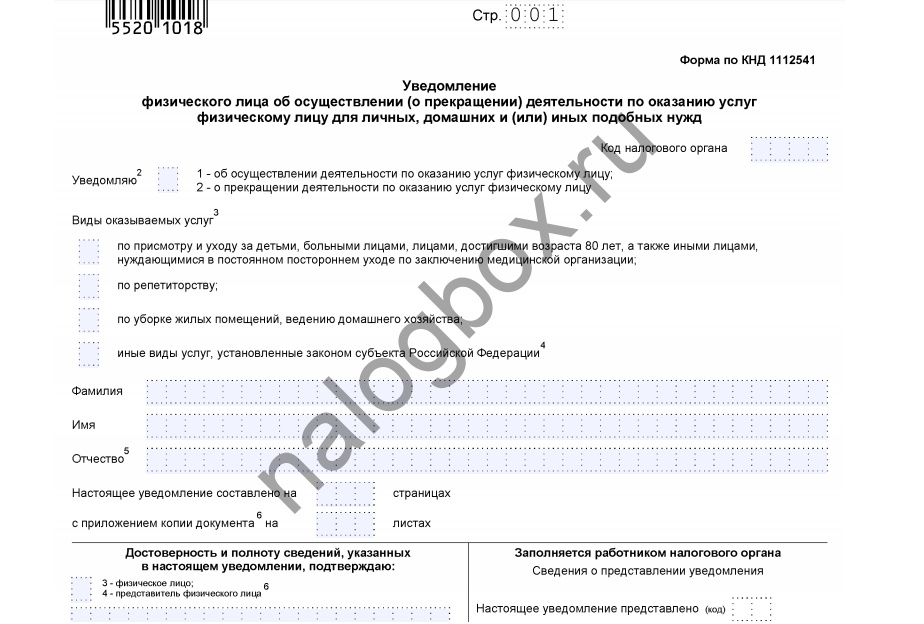

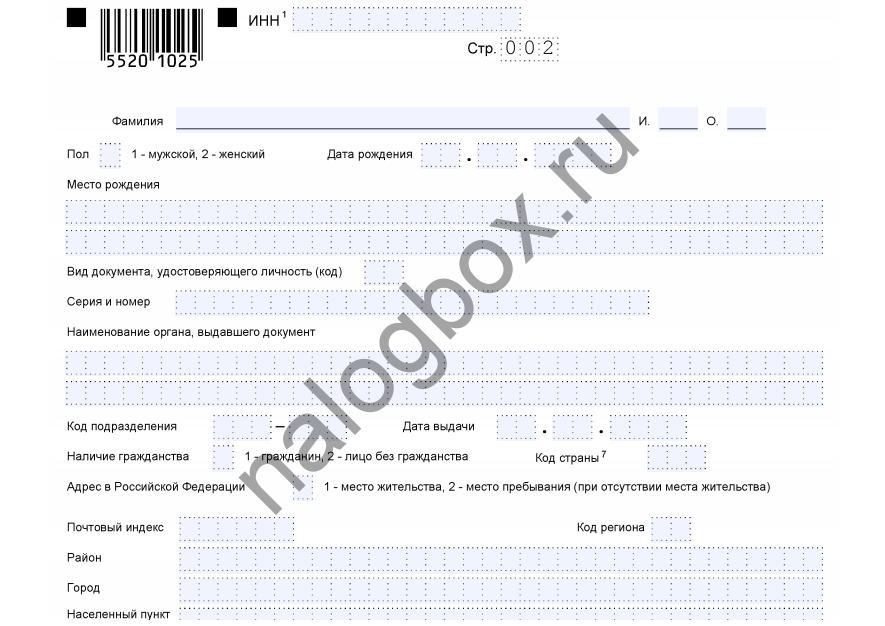

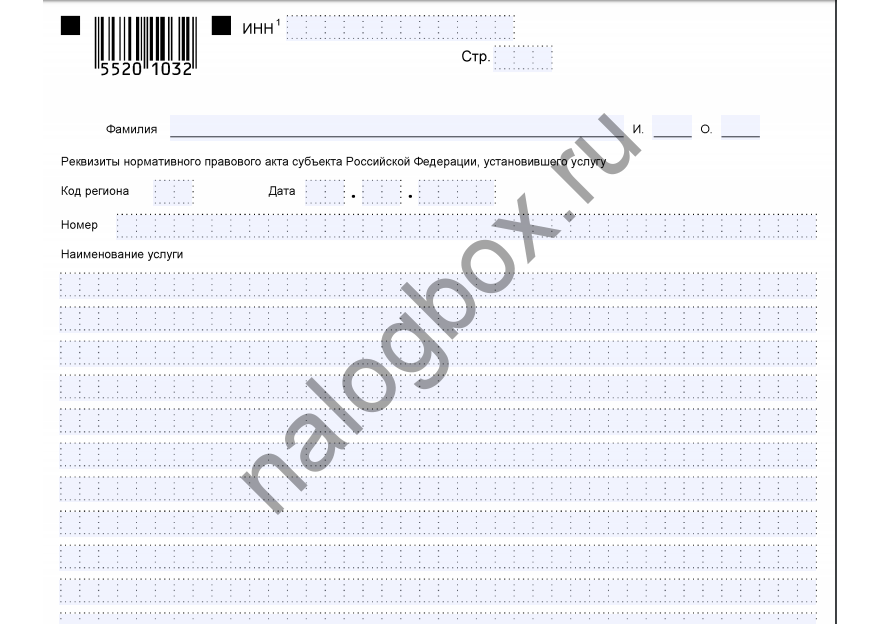

Как выглядит уведомление:

- лист 1;

- лист 2;

- лист 3.

Бланк находится здесь.

Примеры деятельности самозанятых граждан

На своем сайте ФНС России приводит примеры деятельности, которые подходят под новый спецрежим:

В сущности практически любое самостоятельное извлечение доходов относится к самозанятости — вплоть до продажи молока собственного скота. По этой причине в СМИ НПД называют «налогом на стакан молока», однако он определенно выгоден индивидуальным предпринимателям, на сегодняшний день работающим на других спецрежимах, и физическим лицам, выплачивающим НДФЛ с каких-то подработок.

Может ли самозанятый арендовать помещение?

Аренда нежилого помещения самозанятым не имеет препятствий по закону № 422-ФЗ, но нужно соблюдение общего гражданского законодательства. По ст.651 Гражданского кодекса России аренда недвижимости должна оформляться в письменном виде в виде договора, который подпишут обе стороны. Если аренда заключена на период менее 1 года, то не требуется регистрация в Росреестре.

При соблюдении этих условий и осуществлении деятельности, которая не подлежит регистрации ООО или ИП, например, перепродажа товаров, то аренда не влияет на право применять НПД — например, продажа изделий собственного производства в арендуемом помещении.

Может ли самозанятый иметь интернет-магазин?

Самозанятому населению можно открыть интернет-магазин, если в нем не происходит перепродажа товаров, о чем сказано в пп.2 п.1 ст.4 закона № 422-ФЗ.

Как легализоваться самозанятым?

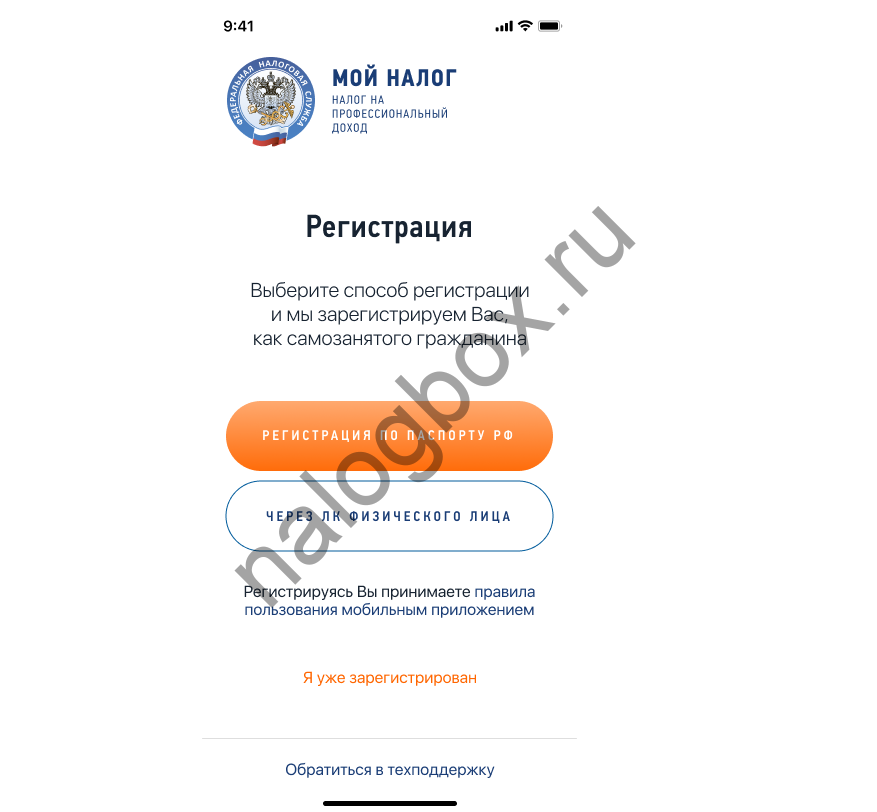

Для легализации своей деятельности вам нужно:

- зарегистрировать кабинет плательщика НПД;

- либо пройти регистрацию в приложении «Мой налог»; программу можно скачать на телефоны с популярными платформами; программа является полностью бесплатной;

- для регистрации нужны ваши паспортные данные либо логин и пароль от аккаунта в личном кабинете налогоплательщика, а также согласие на обработку персональных данных;

- вместо электронной подписи вам требуется дать разрешение на использование камеры и моргнуть в приложение.

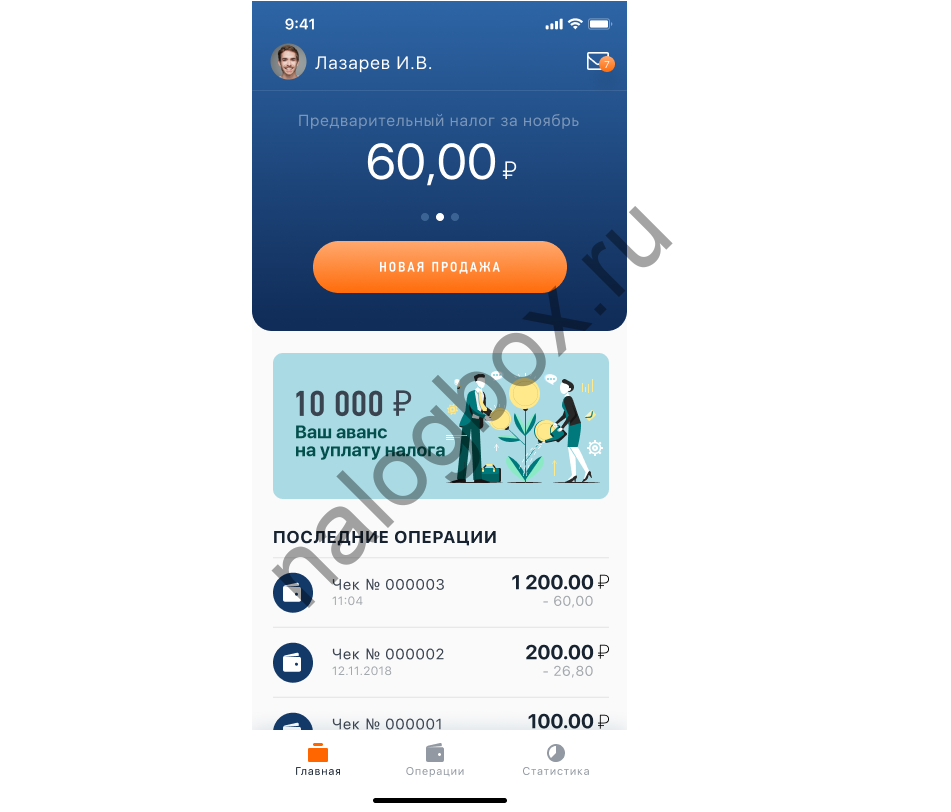

Далее вы вносите сведения о поступлениях, формируете квитанции, можно высылать их клиентам онлайн либо печатать. По мере ввода доходов будет отображаться сумма налога. Каждый месяц до 12-го вам будут направляться онлайн-уведомления о необходимости уплатить налог.

От каких налогов освобождаются самозанятые граждане ?

Физические лица не платят НДФЛ. Вместо 13% они будут уплачивать за свои доходы 4% либо 6%. А впервые зарегистрировавшиеся еще и получают вычет с понижением ставок — до 3% и 4% соответственно.

Индивидуальные предприниматели освобождаются по ст.2 федерального закона № 422-ФЗ:

- от НДФЛ;

- от НДС, кроме ввозного НДС.

Имущественные налоги плательщики НПД продолжают уплачивать по общеустановленному порядку — земельный и транспортный налоги, налог на имущество.

Важно!

Индивидуальные предприниматели, переходящие на систему профессионального дохода, обязаны прекратить применением иных спецрежимов.

Как регулируется деятельность самозанятых?

Интересный вопрос о том, как ИФНС будет контролировать правильность и полноту указанных сведений. Ведь отчетности нет, посещать инспекцию не нужно, вся информация заносится в приложение — легко пропустить или исказить сведения. ФНС России утверждает, что контрольных мероприятий в отношении плательщиков НПД проводится не будет и инспекции будут опираться на те данные, которые дают плательщика.

Однако ФНС России способна отслеживать движения по счетам плательщиков — если захочет. Возможно, в будущем будут проведены меры ужесточения налогового контроля по спецрежиму, хотя в законе 422-ФЗ указано, что в течение экспериментального периода изменений в налоге не будет.

Итоги

- Кто будет платить налог на самозанятость, решают сами граждане. Регистрация добровольная.

- Закон о самозанятых коснется только жителей регионов, на которых проводится эксперимент.

- Четкого списка профессий и видов работ, попадающих под режим, нет. Но есть виды плательщиков и доходов, которые не включаются в спецрежим.

- Контролировать правильность указанных плательщиками данных инспекции ФНС не будут.

Здравствуйте! Большое спасибо за статью!

Но у меня вопрос: швеи, которые закупают ткани и шьют на заказ, попадают под данный вид налогообложения? Ведь одежда относится к тому виду товара, который подлежит обязательной маркировке. И тут становится непонятно.

Анна, здравствуйте.

Маркировке по-моему подлежат только меховые изделия.