Инструкция для вычета по ИИС в программе «Декларация»

Коды инвестиционных вычетов в декларации

Заполнение декларации 3-НДФЛ на инвестиционный вычет за 2018 год актуально для граждан, пробующих свои финансовые средства в сфере инвестиций и брокеров. Для популяризации подобной деятельности законодатели предлагают возврат уплаченного по месту работы подоходного налога — до 52 000 рублей в год. Как заполнить декларацию, чтобы получить эти деньги?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Пример и образец заполнения декларации 3-НДФЛ на вычет по ИИС

Индивидуальные инвестиционные счета были учреждены на государственном уровне для обычных граждан еще с начала 2015 года. Для распространения среди населения практики вложений в ценные бумаги в Налоговом кодексе России в главе 23 — по подоходному налогу — были предусмотрены вычеты при расходах на пополнение таких счетов.

Как и любой вычет по НДФЛ, он предоставляется только при подаче налоговой декларации для ИИС и строгого перечня документов.

Что важно знать о заполнении 3-НДФЛ по инвестициям:

- согласно ст.219.1 НК РФ граждане могут получить инвестиционный вычет двумя способами;

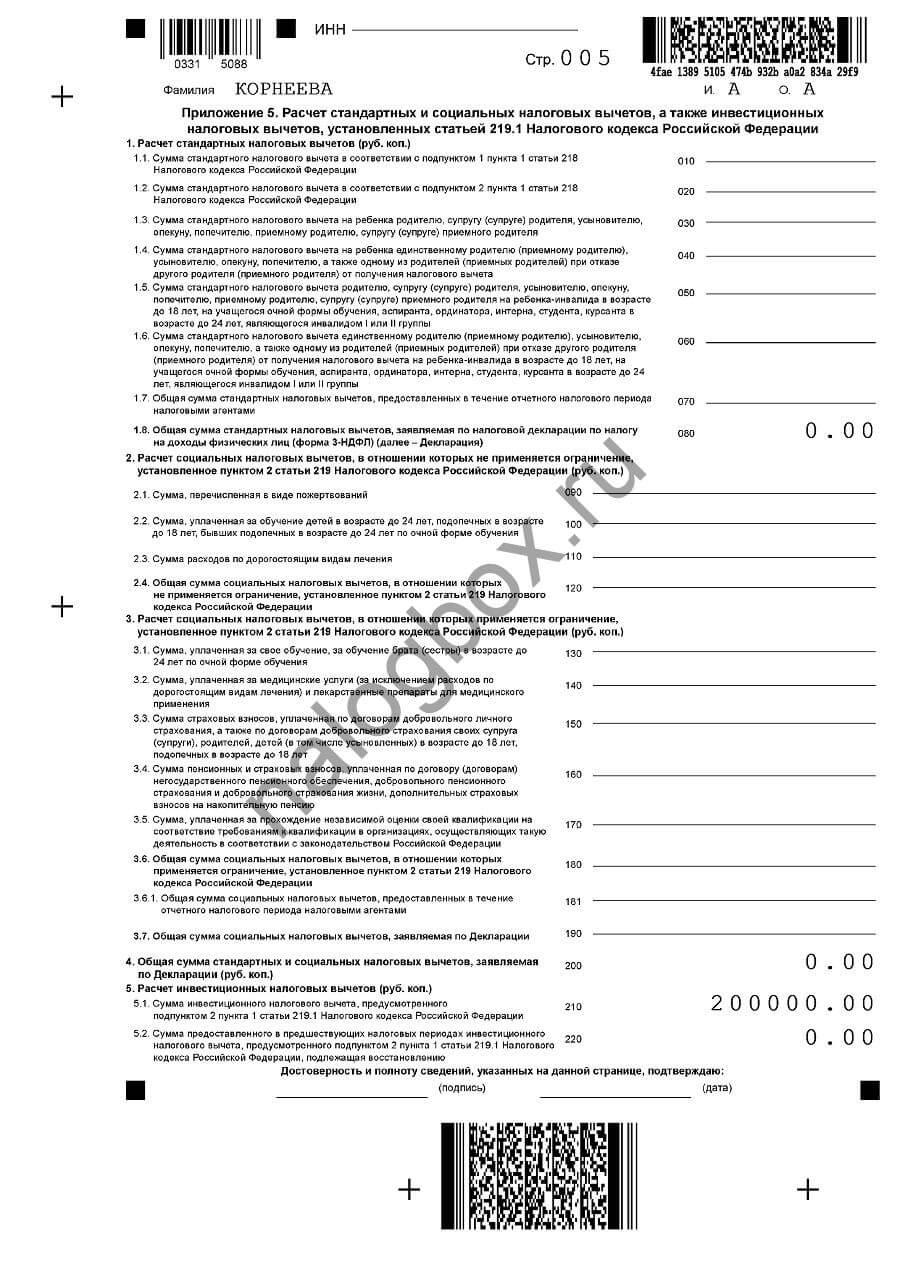

- первый способ — каждый год можно применять вычет в размере вложений на счет; поскольку за календарный год можно пополнить счет только на 400 000 рублей, то и максимальный вычет равен этой же сумме, в переводе на возврат выходит 52 000 рублей — такую сумму каждый год вы можете возвращать; при этом способе неважны ни доходы, ни убытки инвестора;

- второй способ — не требует каких-либо действий от владельца счета: по истечении 3 лет с открытия счета можно подать документы на вычет в сумме доходов, извлеченных с помощью ИИС;

- декларация подается по общим правилам — после истечения календарного года, в котором возникло право на вычет, т. е. с первого рабочего дня января нового года и до конца апреля;

- невозможно вернуть больше, чем вы уплатили НДФЛ за прошедший год;

- отчет можно заполнить на бумажном бланке, через программу «Декларация», а также онлайн — на сайте Налоговой службы.

Если вы подаете отчет за 2018 год, то вам необходима обновленная версия 3-НДФЛ. Она в формате PDF находится здесь.

Важно!

Если вы сдадите отчет неверной формы, вам откажут в предоставлении вычета.

Это значит, за 2018 год предоставляется одна форма, за 2017 — предыдущая, за 2016 — предшествующая 2017-ому. Все прошлые формы находятся на нашей странице.

К отчету прилагаются документы:

- связанные со счетом: отчет, подтверждающий пополнение счета за год, и копия вашего заявления о присоединении к проекту, в котором указана дата создания ИИС; эти документы вы можете запросить в брокерском офисе;

- справка 2-НДФЛ за прошедший год;

- заявление на вычет.

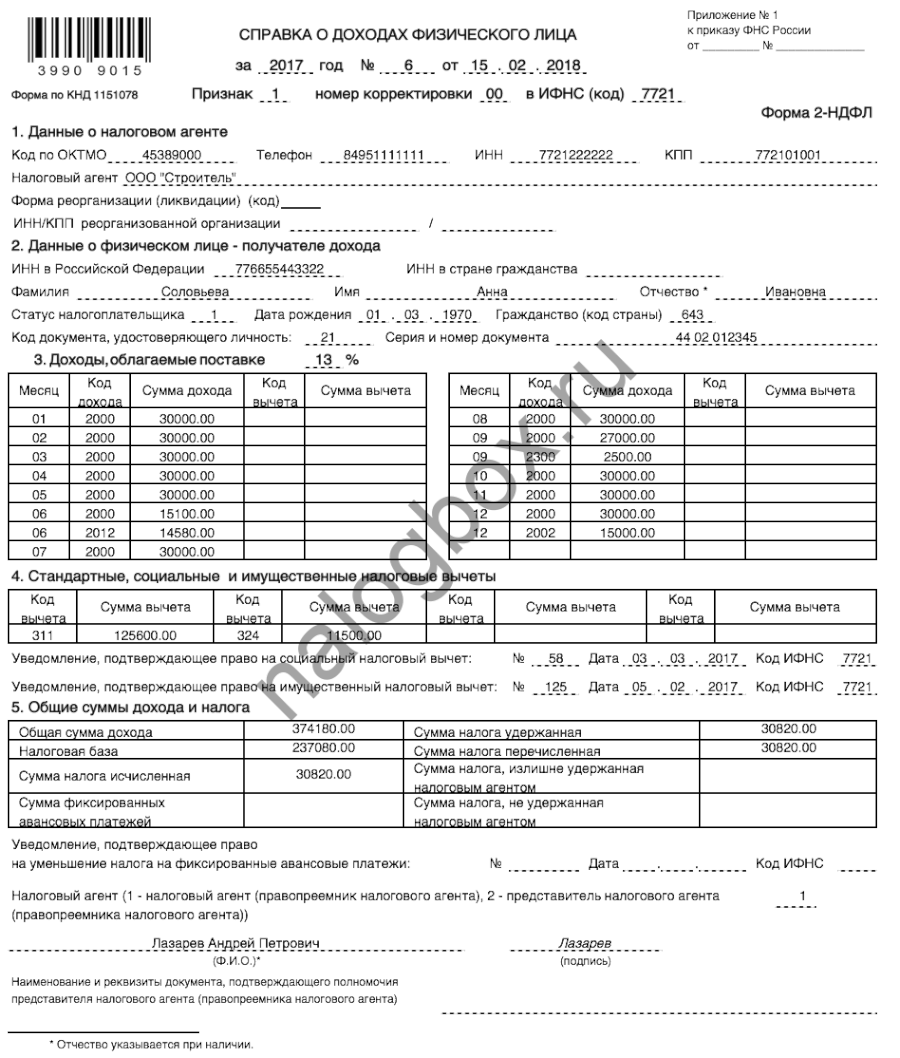

Справка 2-НДФЛ запрашивается у бухгалтера по месту основной работы, а в случае доходов от инвестиций — у брокера. Выглядит так:

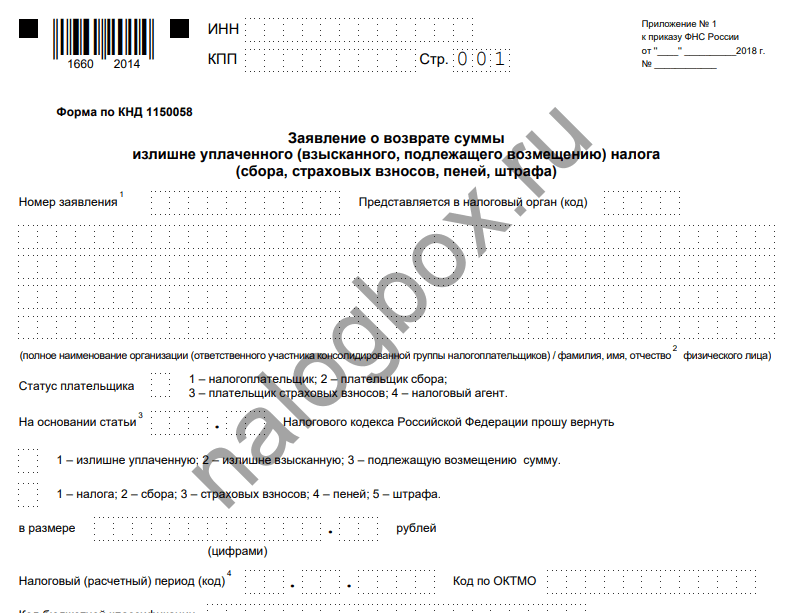

Заявление на вычет имеет рекомендованную форму ФНС и выглядит таким образом:

Скачать шаблон заявления можно здесь.

Важно!

Декларация вместе с документами подается в ИФНС по адресу постоянной прописки — в иные инспекции вы не можете подать отчет.

Если подавать отчет по прописке вам неудобно, можно сделать это дистанционно:

- выслать пакет документации по почте — с обязательным заверением у нотариуса всех копий и описи вложения;

- отправить документы по электронному каналу связи — для этого нужна регистрация в сервисе «Личный кабинет налогоплательщика» и наличие электронной подписи.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Пошаговая инструкция для налогового вычета по ИИС в программе «Декларация»

Как и в случае с бумажным бланком, при использовании программы нужно обращать внимание на версию, в которой вы работаете. Так, в 2019 году нужно установить новую версию программы .

Чтобы заполнить отчет, рассмотрим пример.

Пример 1

Заполнение формы:

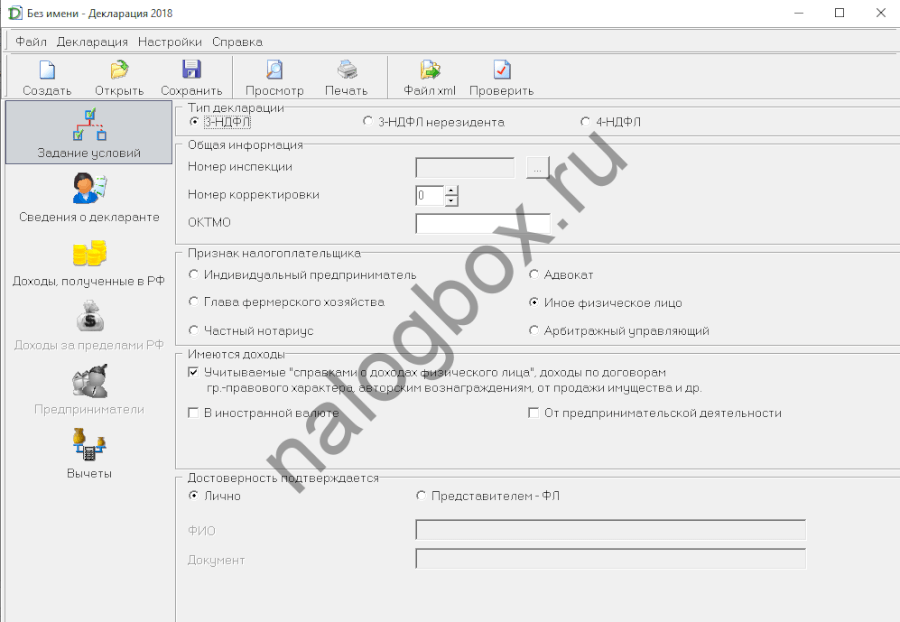

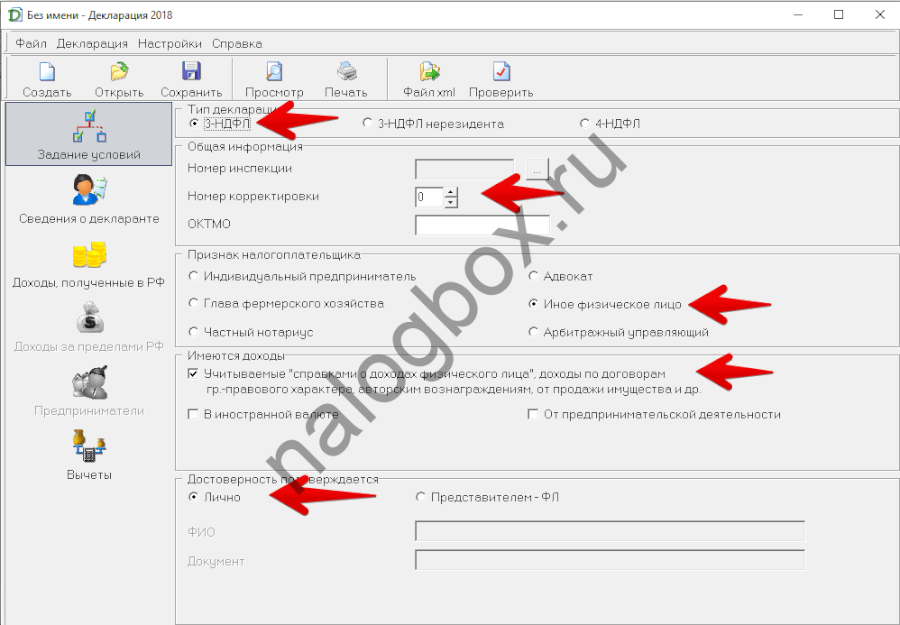

- Запустите программу. Перед вами возникнет окно — первый этап.

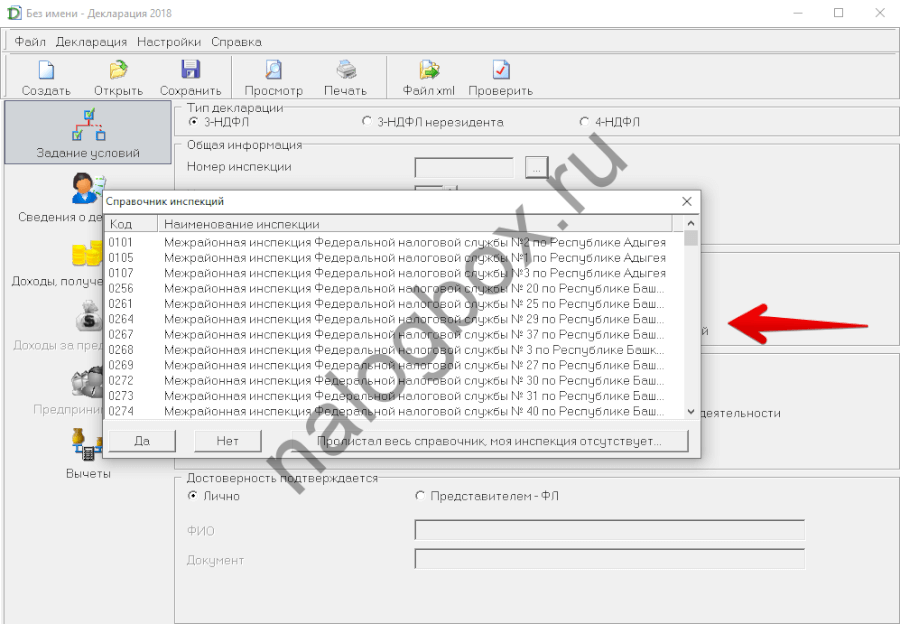

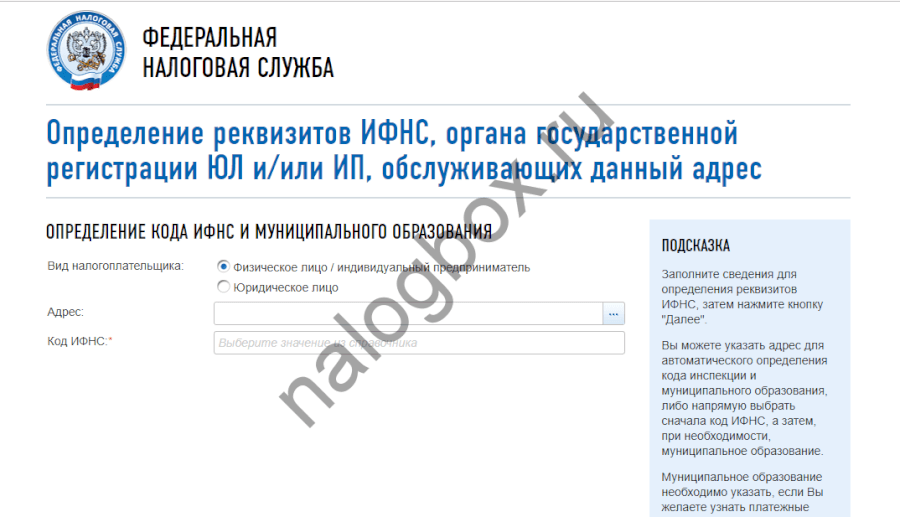

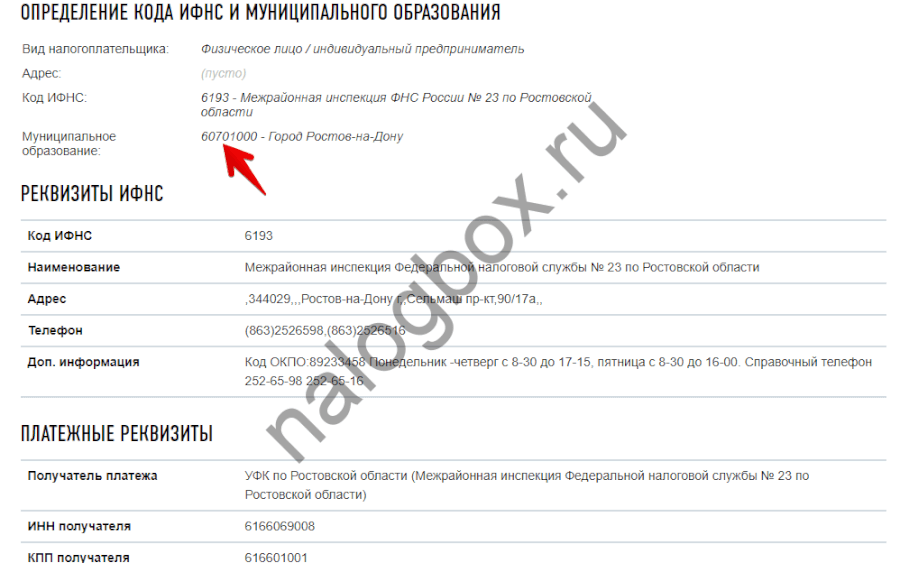

- Здесь вы выбираете основные параметры вашей деятельности, статус экономического субъекта и территориальные признаки. Сначала выберите номер ИФНС. Подсказка — две первые цифры идентичны коду субъекта России.

- Если вам не удается найти свою ИФНС, то на сайте ведомства воспользуйтесь сервисом «Адрес и платежные реквизиты инспекции»

- Корректировка — поле заполняется только теми гражданами, которые подают уточненную, или корректировочную, декларацию. Остальные пропускают графу.

- Признак ОКТМО — это платежный реквизит вашего муниципалитета. Его вы тоже можете найти с помощью сервиса «Адрес и… реквизиты…».

- Признак плательщика — при подаче документов на вычет вы выступаете иным физическим лицом.

- Учет доходов — ставьте флажки соответственно доходам, имевшим место в прошлом году.

- Подтверждение достоверности — если вы подаете за себя, то оставляете флажок напротив строки «Лично», если за другого человека, например, за своего несовершеннолетнего ребенка, то — во второй графе.

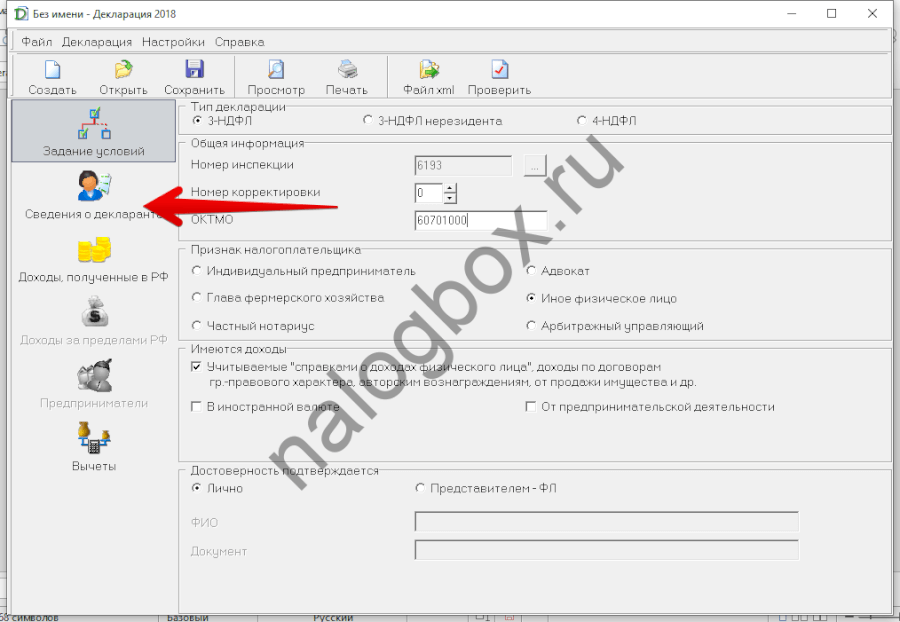

- Откройте следующий раздел.

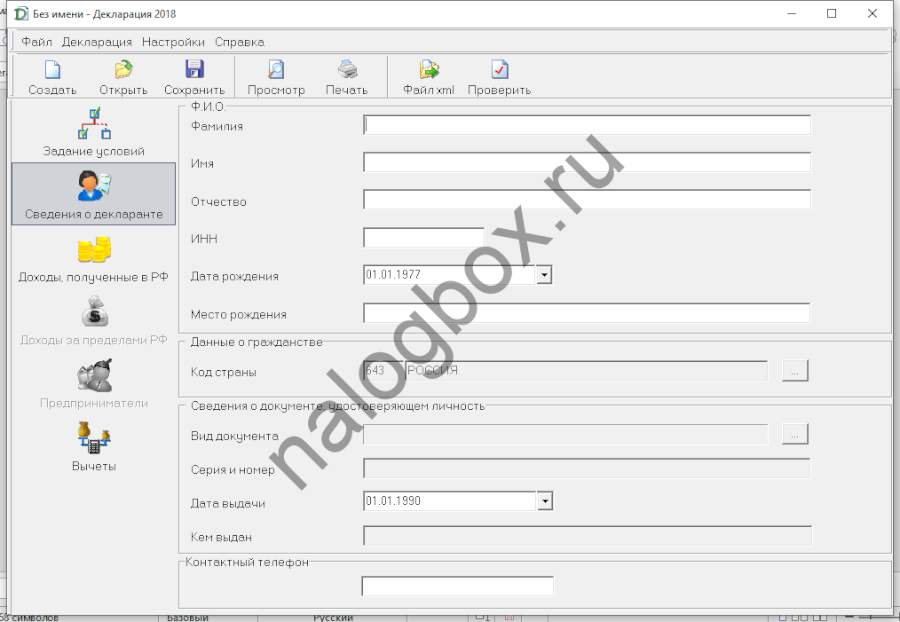

- Это второй этап и продолжение предыдущего раздела. Вы продолжаете заполнять титульный лист.

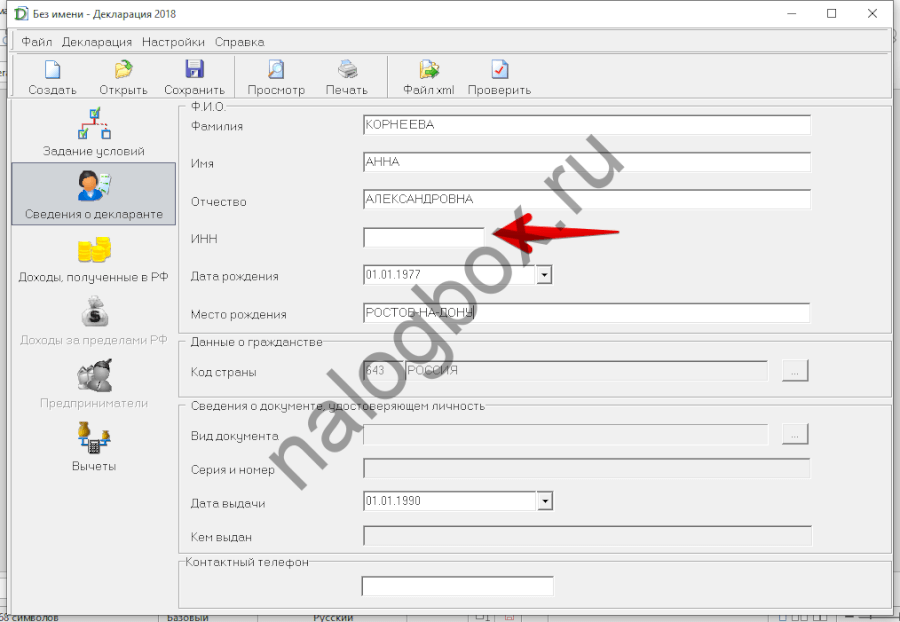

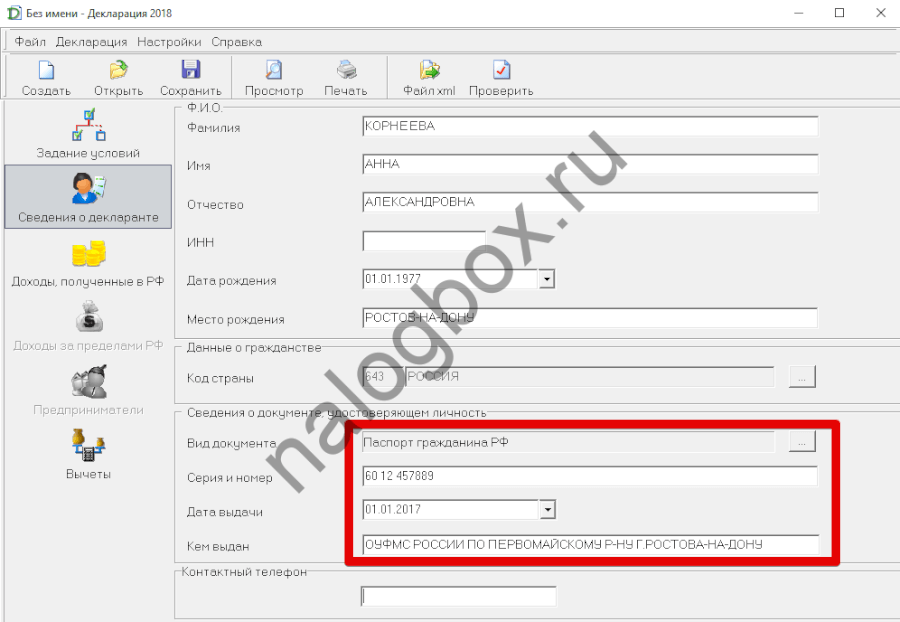

- Укажите ваши фамилию, имя, отчество и другие личностные данные. Обратите внимание — нужно переключиться по кнопке Caps Lock.

- Вы не обязаны указывать в декларации свой ИНН — это прописано в ст.80 НК РФ. Но его запись рекомендована.

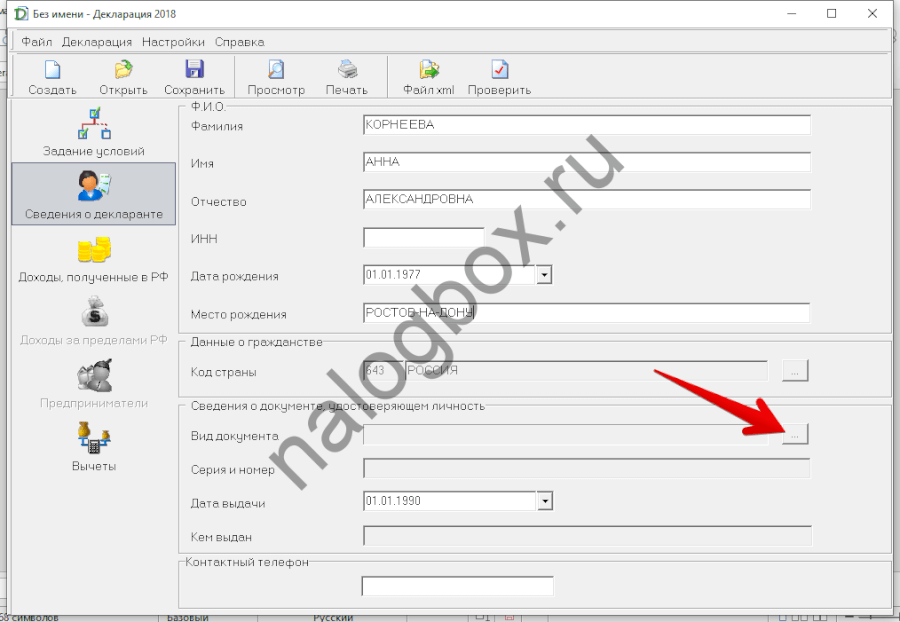

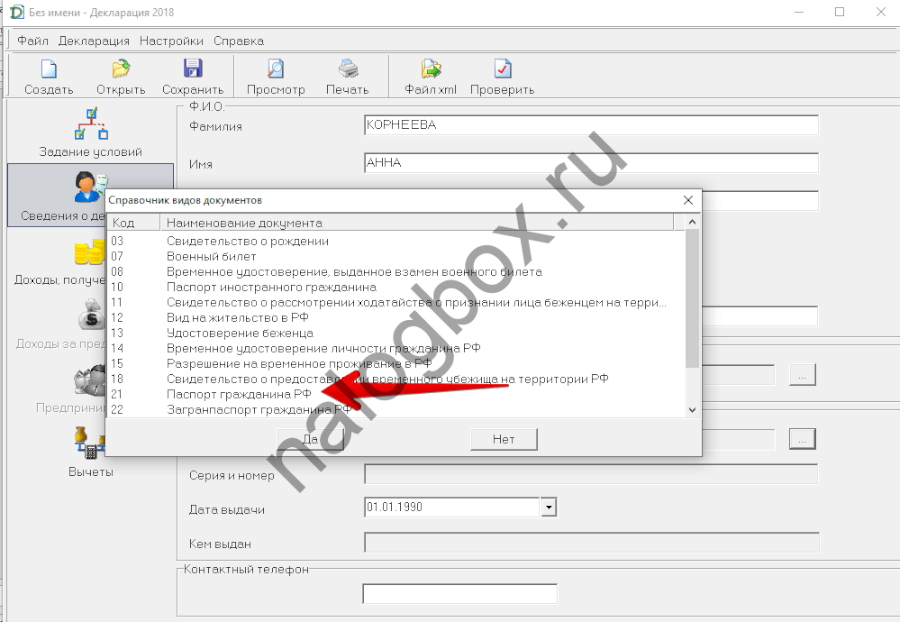

- В нижней части страницы вам нужно выбрать документ.

- Выбирайте паспорт.

- Пропишите данные паспорта.

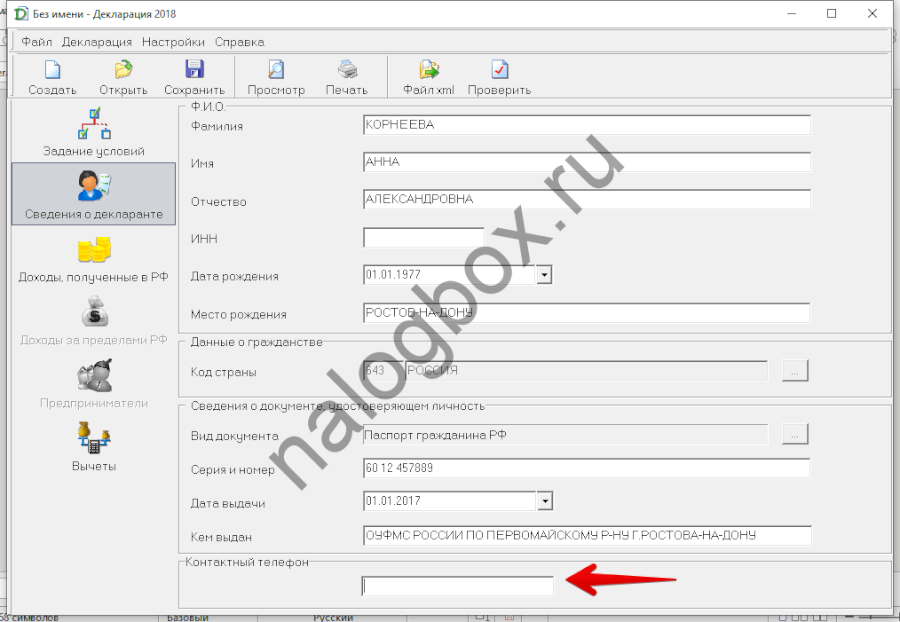

- Номер телефона указывается так же по желанию, для связи.

- Нажмите на следующий раздел.

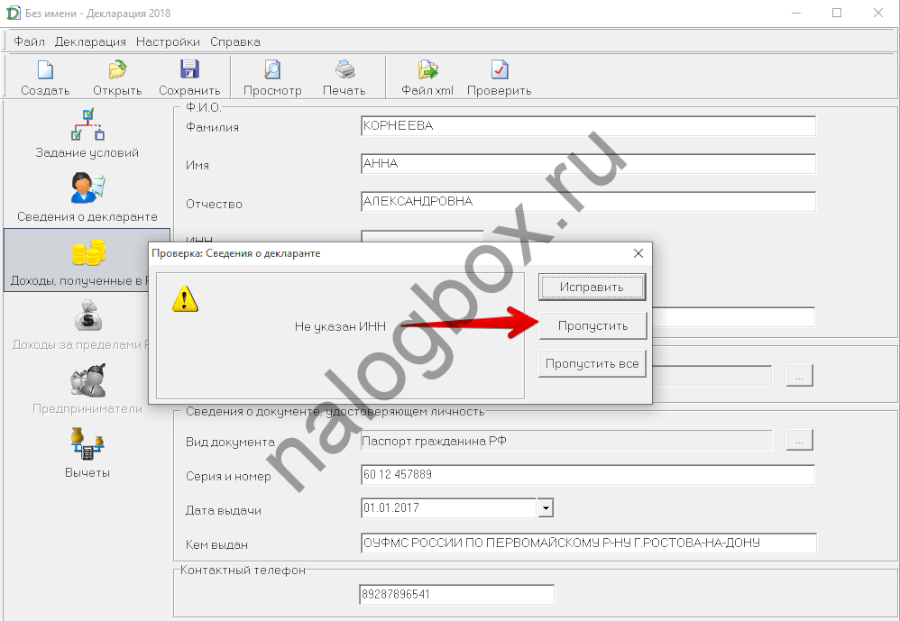

- Если вы не записали ИНН, отобразится такое сообщение.

- Нажмите на «Пропустить».

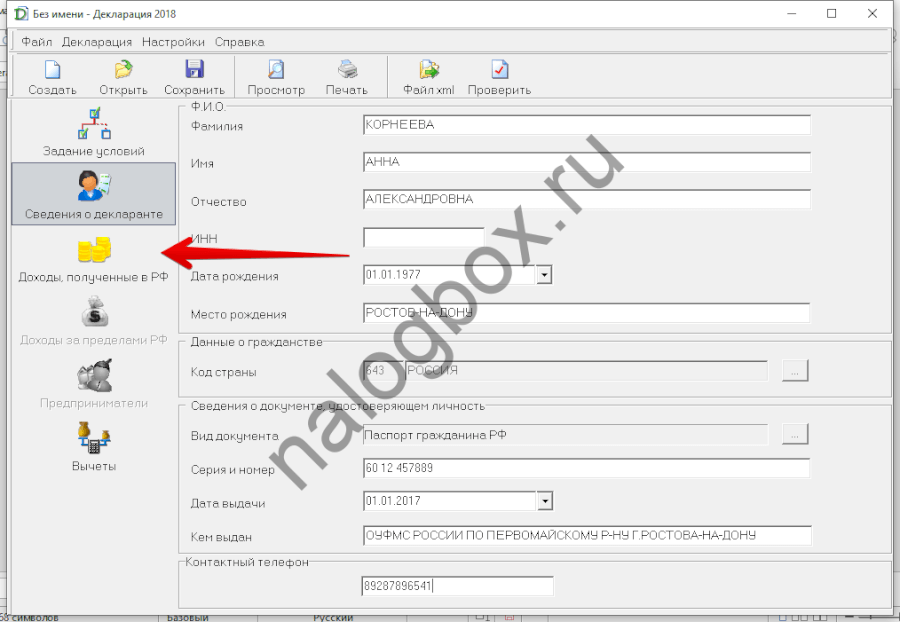

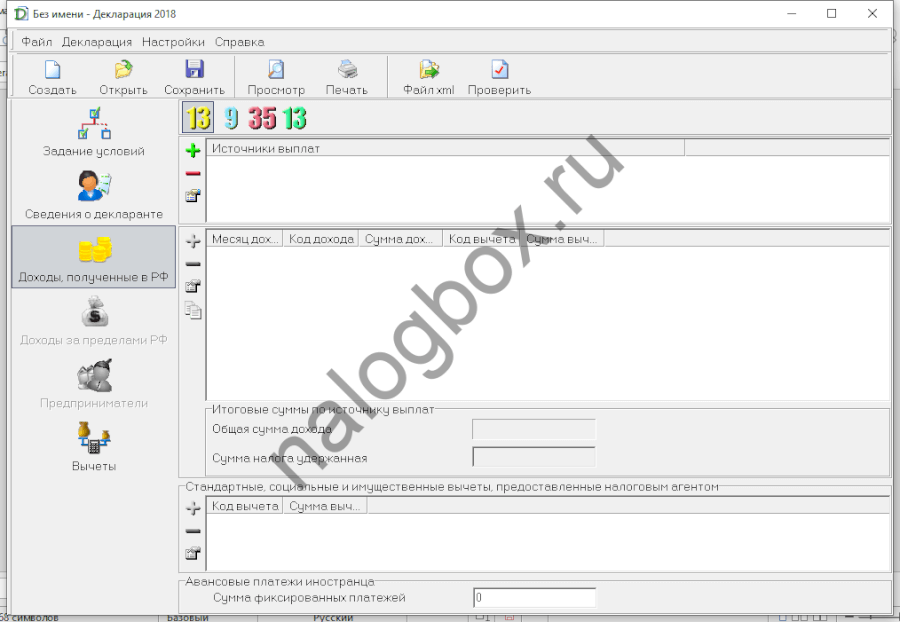

- Новый раздел — это этап третий. Здесь нужно указать доходы за прошедший год.

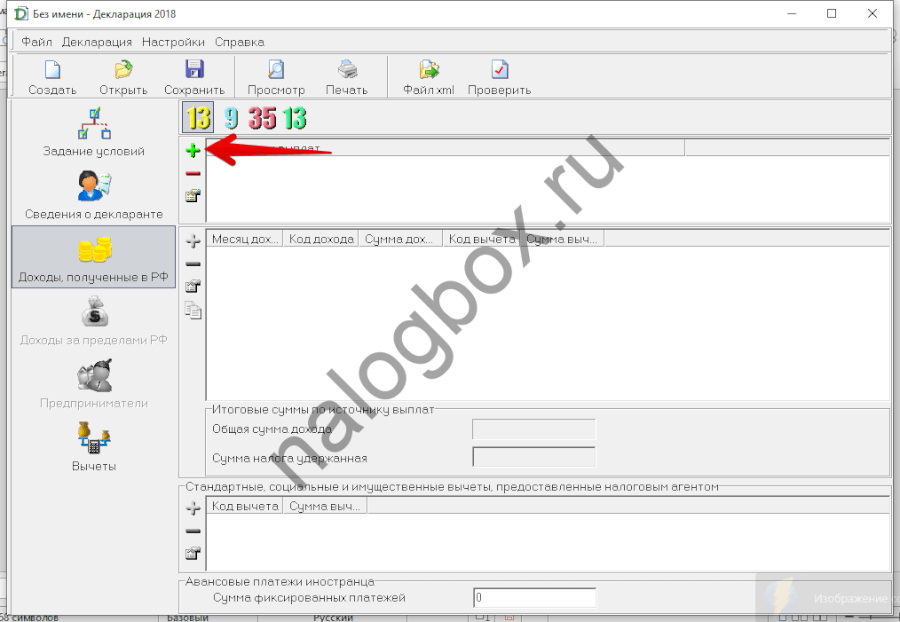

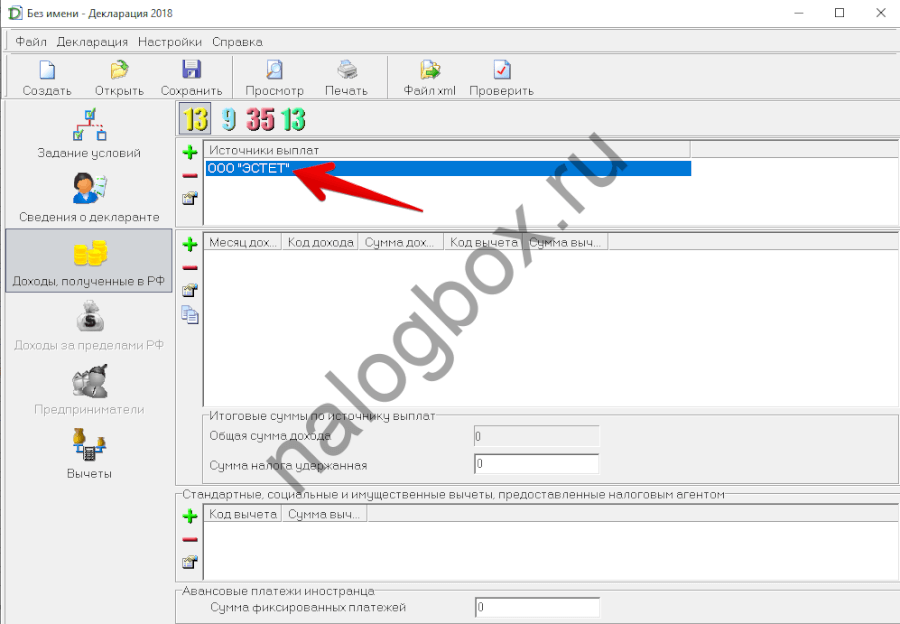

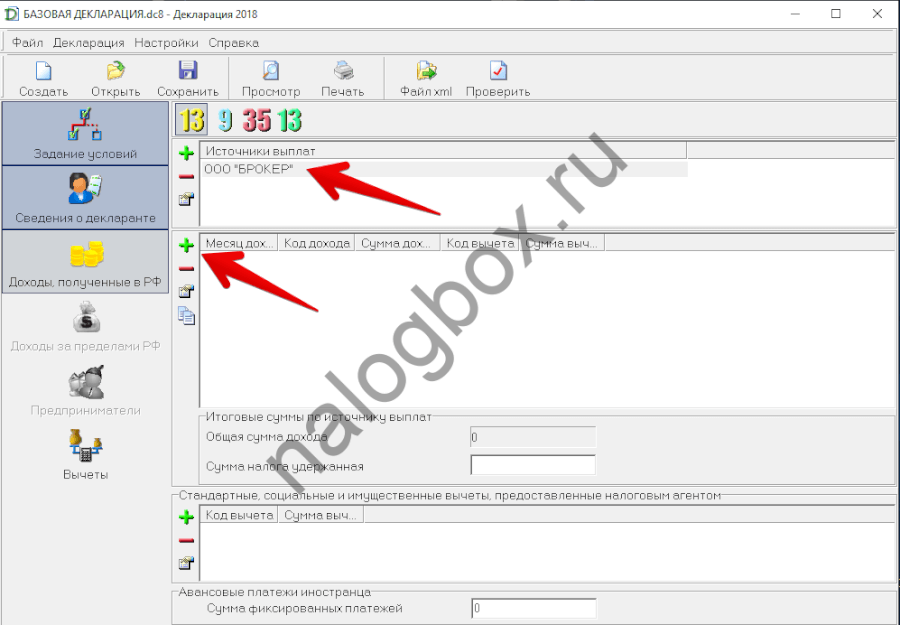

- Сначала добавьте источник — место вашей работы.

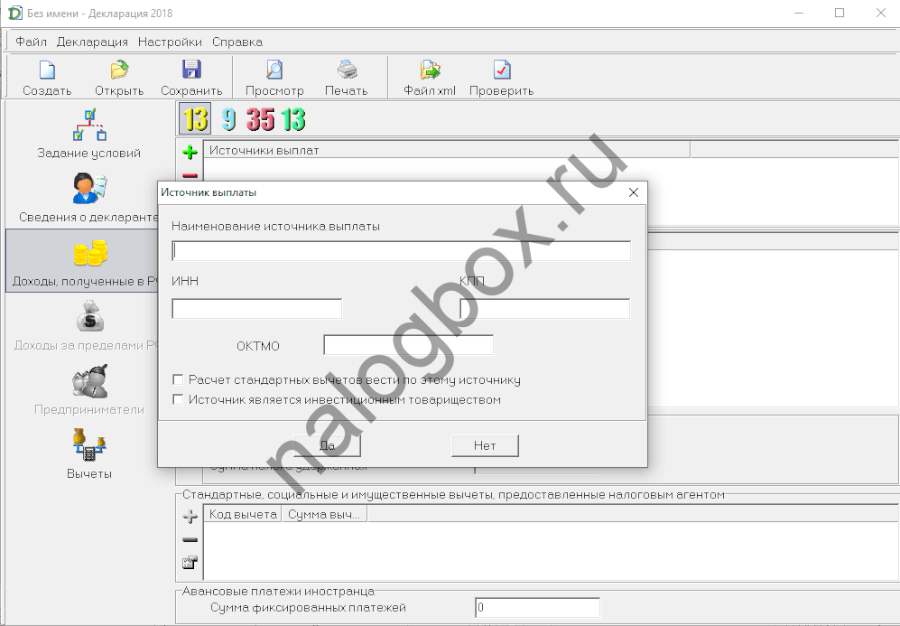

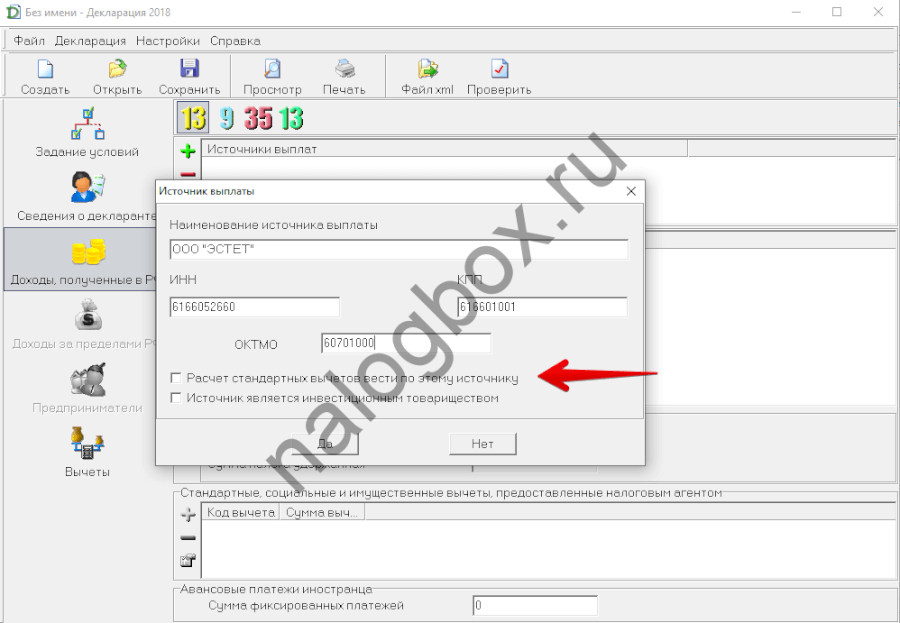

- Появится такое окно.

- Заполните графы по справке 2-НДФЛ.

- Если вы получаете вычеты за ребенка, поставьте флажок в строке.

- Место дохода появится в таблице.

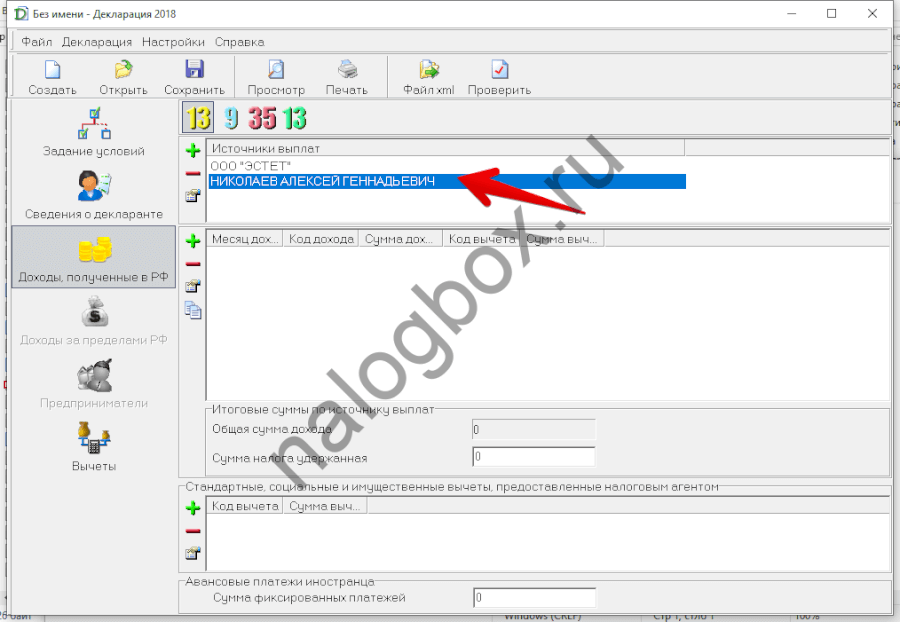

- Если у вас были и другие источники дохода, их нужно тоже добавить. Иначе вам могут отказать по отчету — за неполную информацию. К тому же, указывая и другие источники, вы увеличиваете сумму, с которой можно вернуть налог.

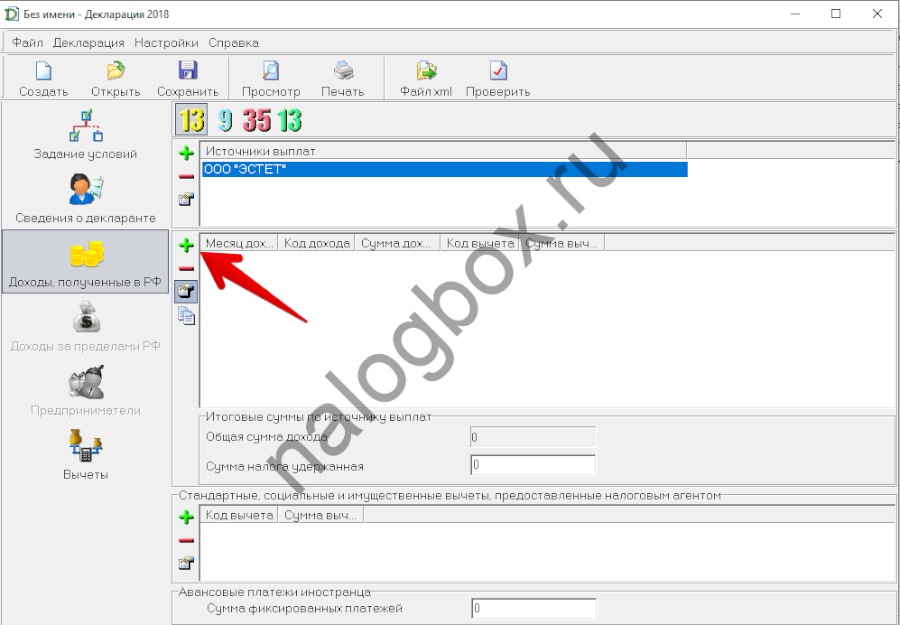

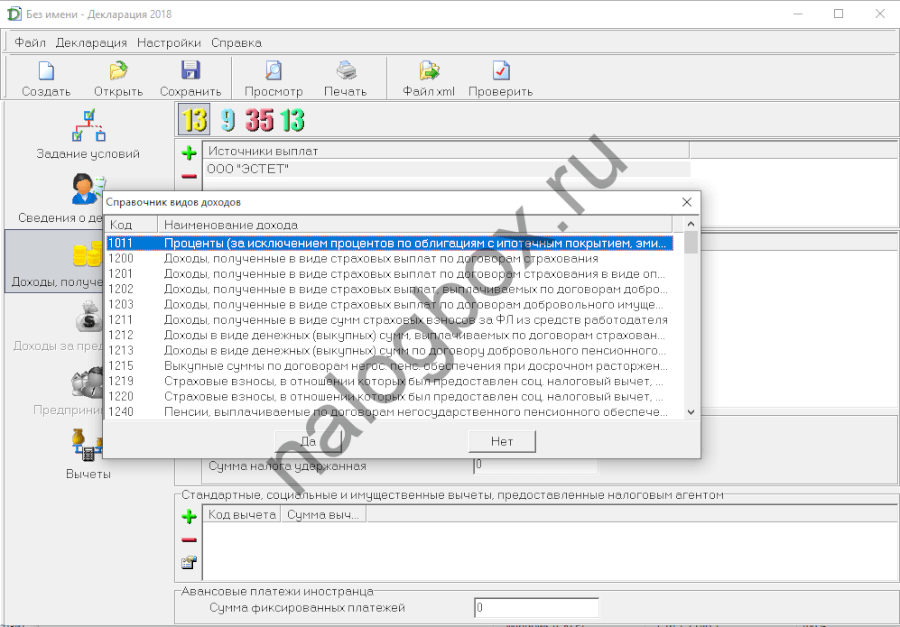

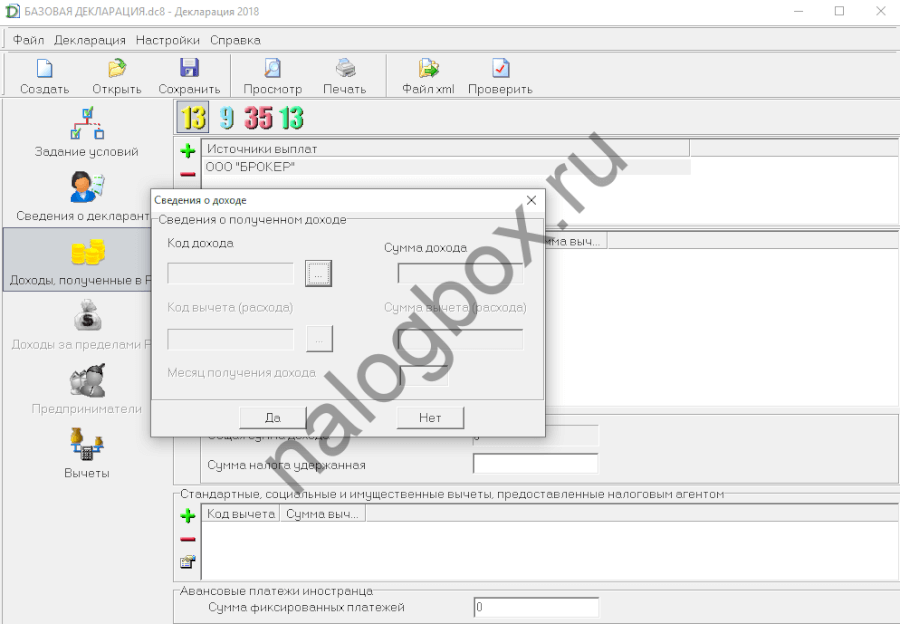

- К каждому источнику нужно открывать доходы, которые вы по нему получили. Нажмите на «плюс» в поле доходов.

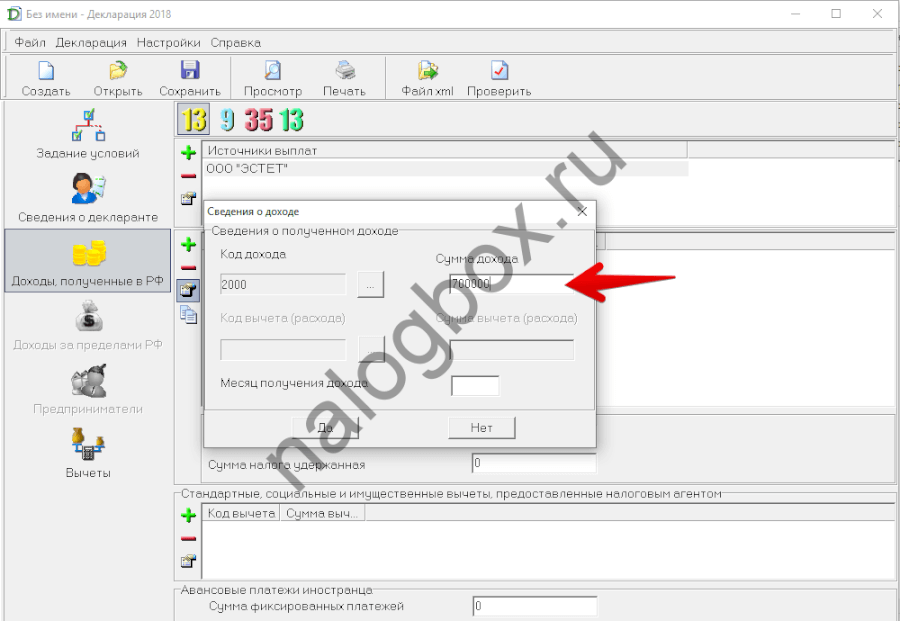

- Отобразится окно.

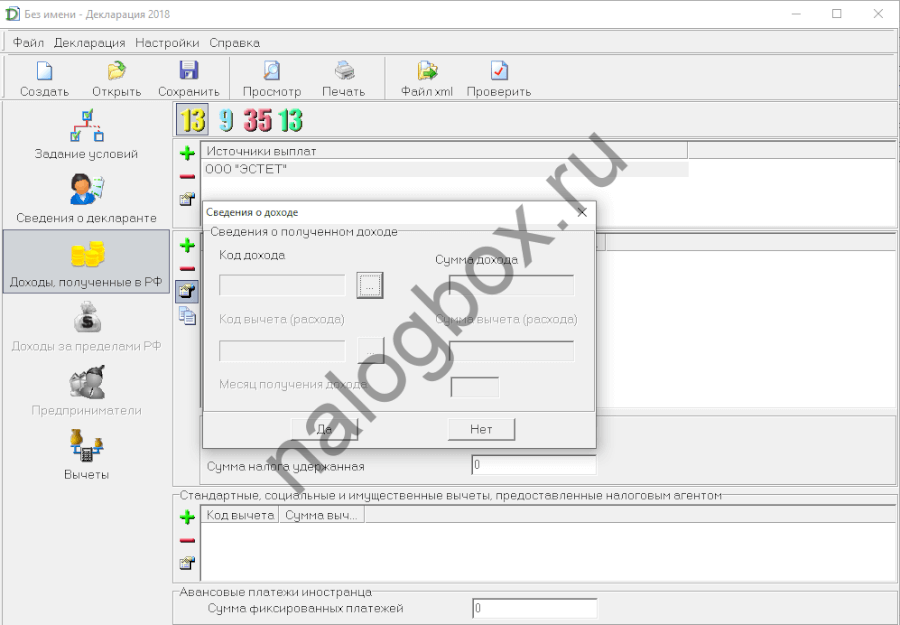

- Здесь сначала открывается перечень кодов. Выберите код вашего дохода. Классический код — 2000, идентифицирует заработную плату.

- Напротив кода укажите сумму дохода по этому коду. Можно указать сумму за год, если вы не получаете вычеты за ребенка. В противном случае — нужно указывать доходы за месяц и добавлять каждый месяц.

- Все данные для этих граф берутся из справки 2-НДФЛ. После указания доходов они тоже появятся в таблице.

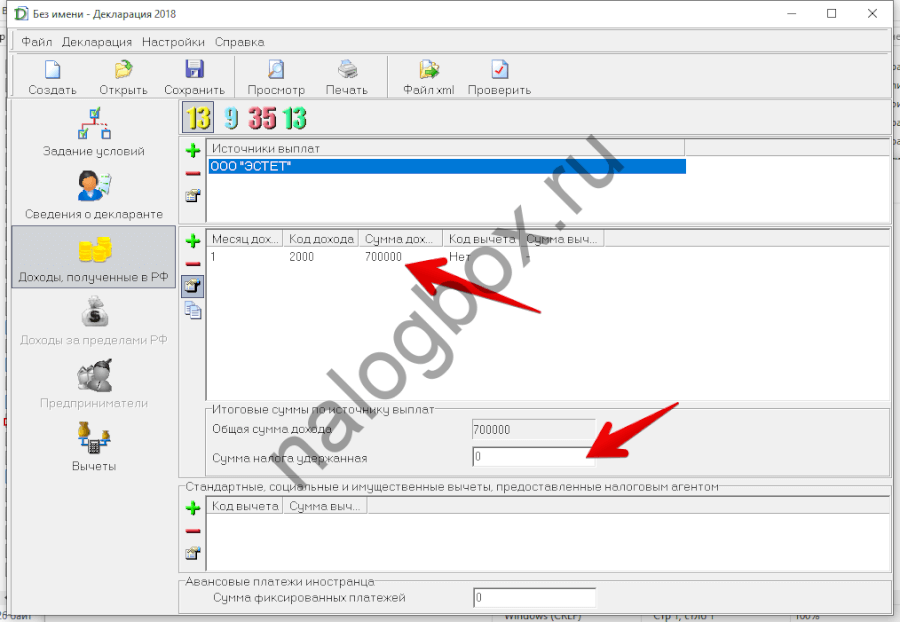

- Если вы не получаете какие-либо вычеты у работодателя, то заполняете только одну строку — сумму удержанного налога. Возьмите ее из справки 2-НДФЛ.

- Тем, кто получает вычеты по место работы, нужно добавить их в самой последней таблице на листе — в самом низу. Так же выбирается код и указывается размер вычета. Все сведения содержатся в вашей справке 2-НДФЛ.

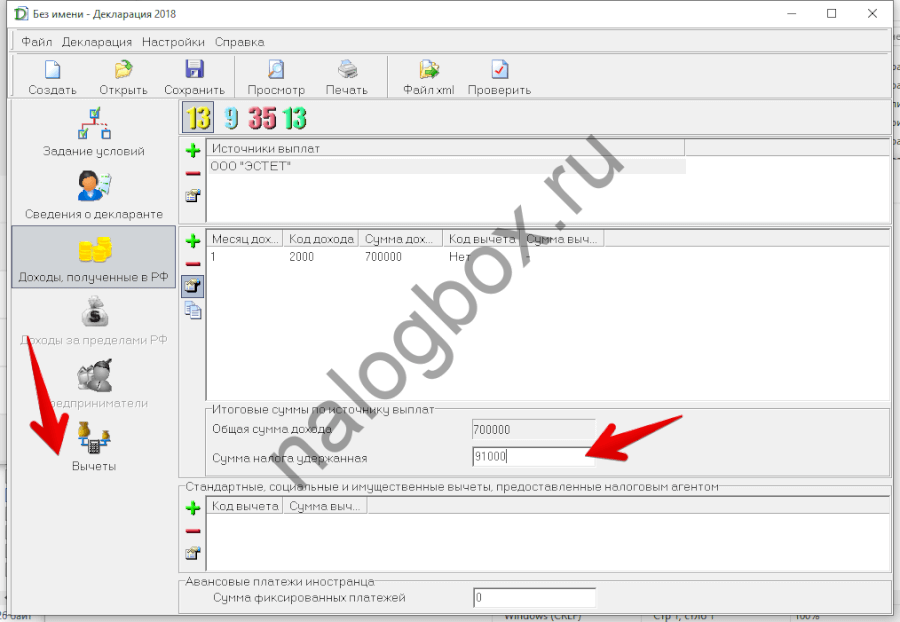

- Запишите сумму удержанного НДФЛ. Теперь откройте последний раздел и последний этап.

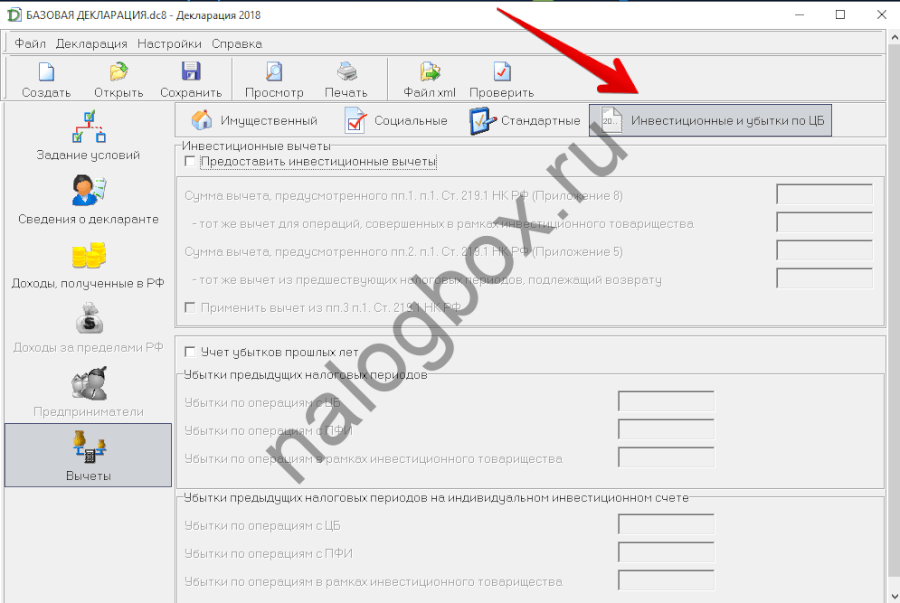

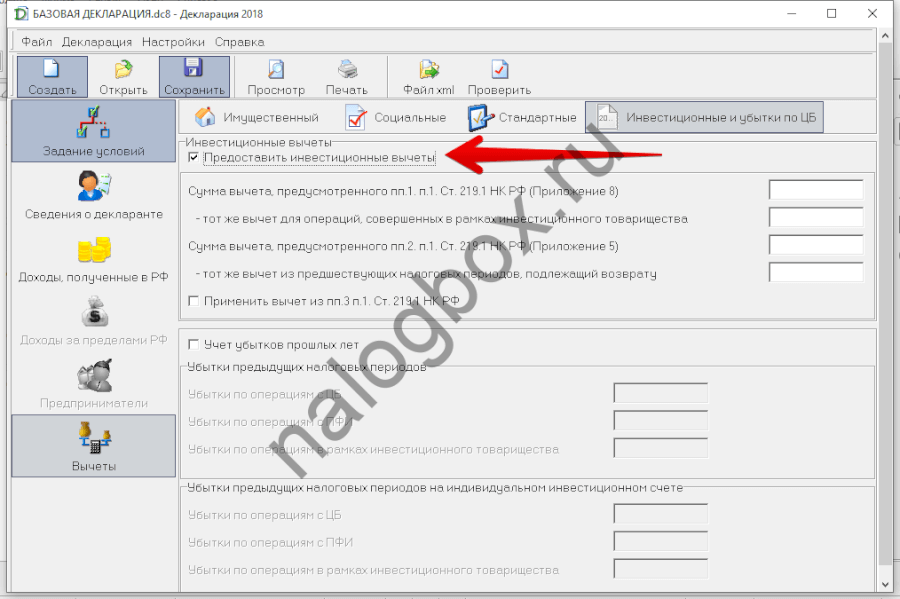

- Если иных вычетов у вас не было, переходите сразу к инвестиционному.

- Поставьте флажок в первой строке. Сразу станут доступными для заполнения строки раздела.

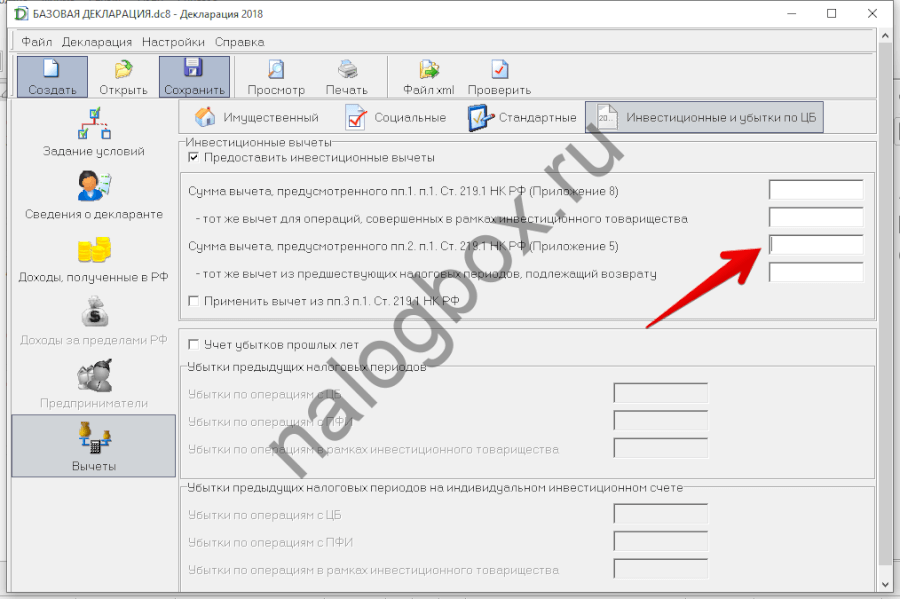

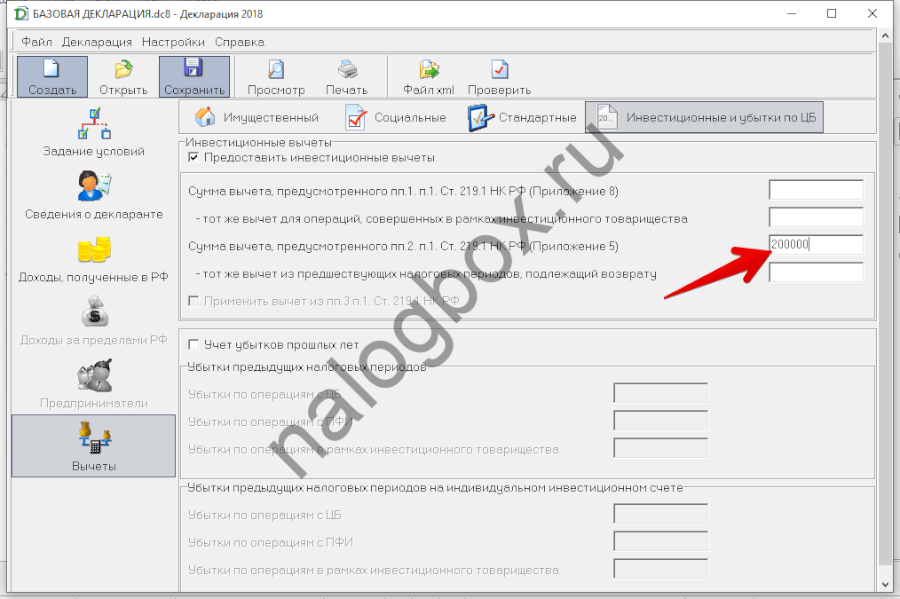

- Здесь вы выбираете вычет по пп.2 п.1 ст.219.1 НК РФ.

- Нужно записать сумму пополнения счета за год.

- Поскольку вычеты по НДФЛ можно получить за 3 года, здесь предусмотрена дополнительная строка для добавления сумм прошлых годов, — если вы можете подтвердить их документально, то добавляйте эти суммы.

На этом отчет заполнен. Расчет инвестиционного вычета по 3-НДФЛ в программе производить не нужно, она сама это сделает. Расчет вам придется делать только при заполнении бумажного бланка.

Эту форму нужно:

- Сначала сохранить в формате dс8.

- Затем вы можете распечатать ее, сохранить в виде изображений или архива листов.

- Можно готовую декларацию выгрузить в «Личный кабинет налогоплательщика» и отправить в инспекцию онлайн.

Как выглядит отчет на листах:

- Приложение 5 — здесь сумма инвестиционного налогового вычета в 3-НДФЛ.

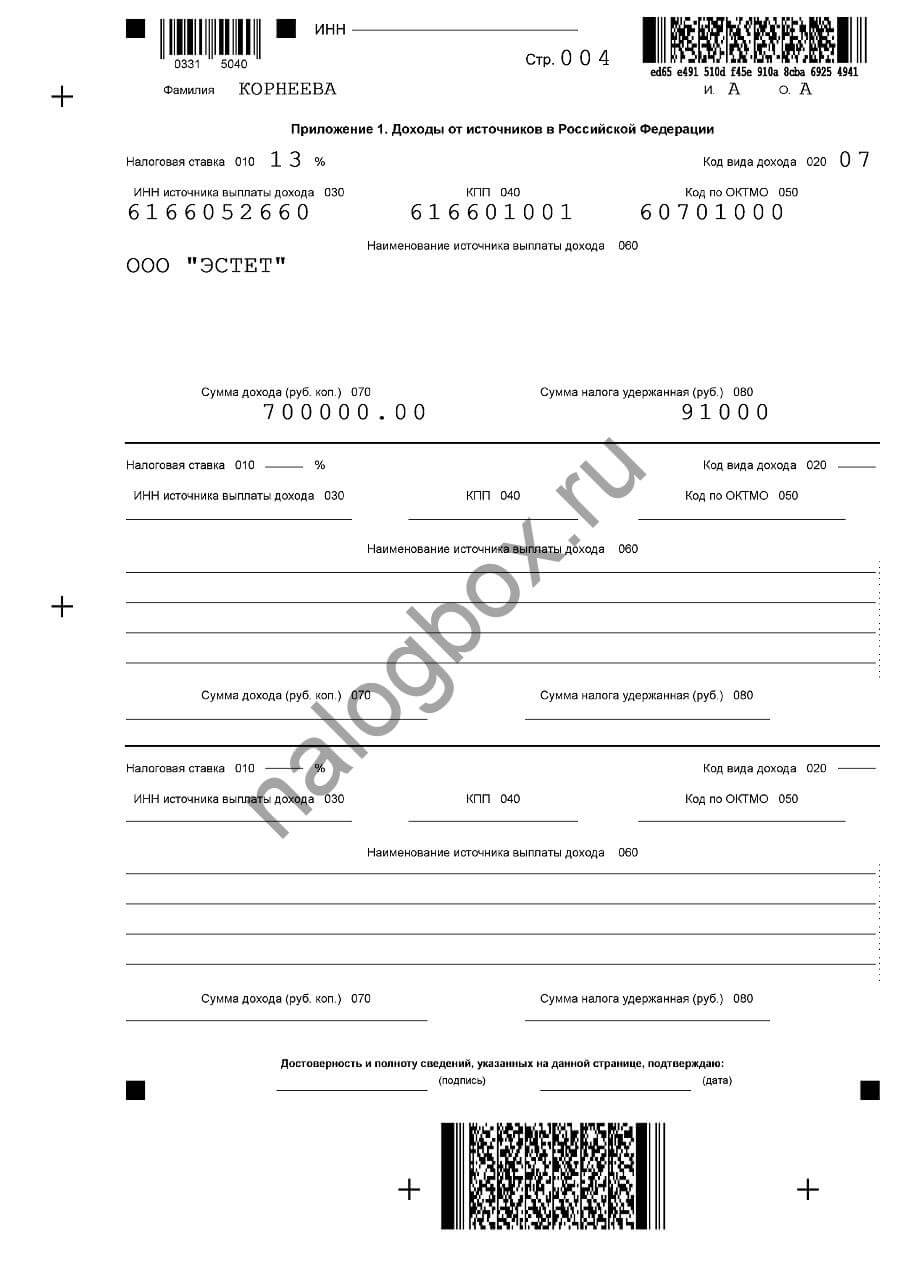

- Приложение 1 — ваши доходы по основной работе.

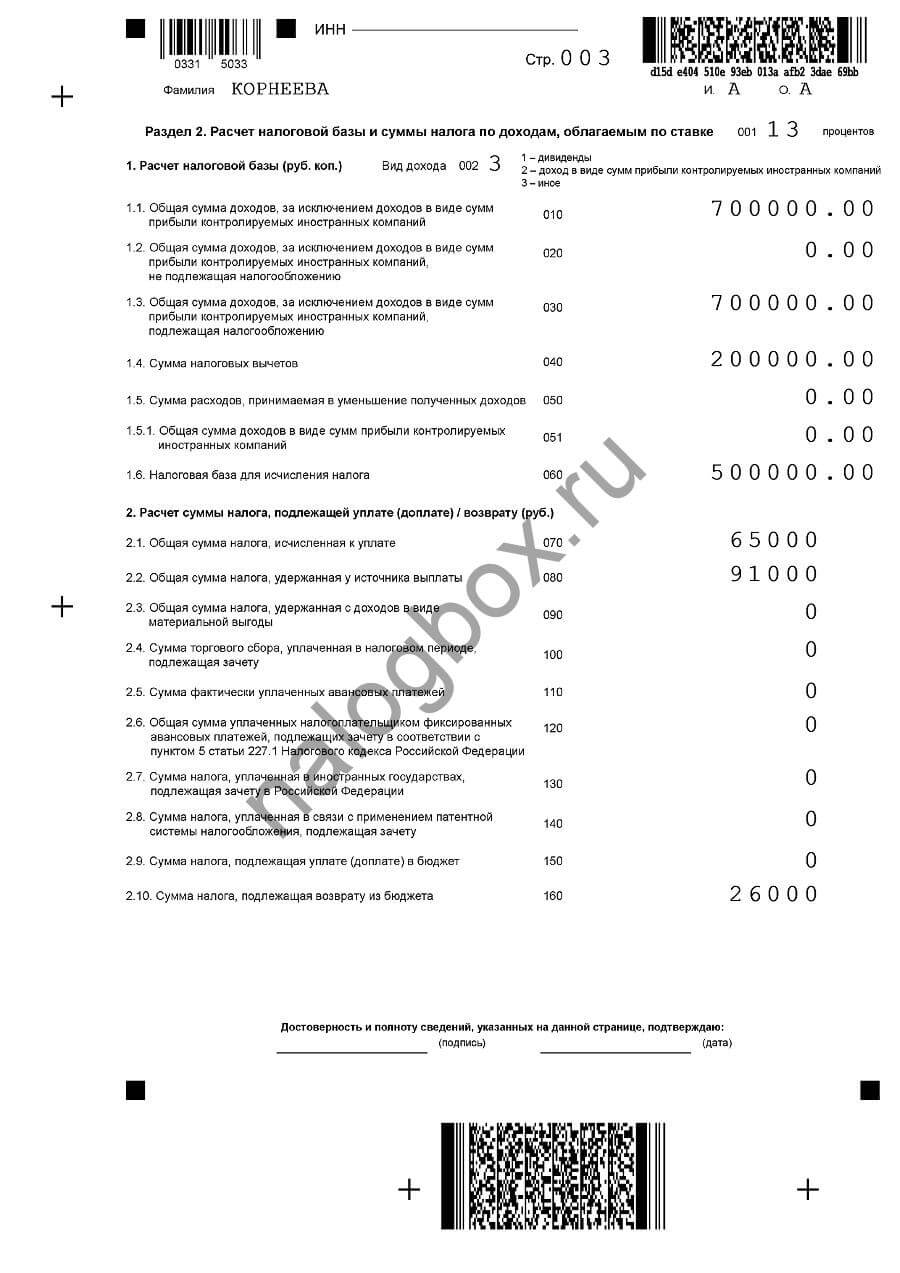

- Раздел 2 — все расчеты.

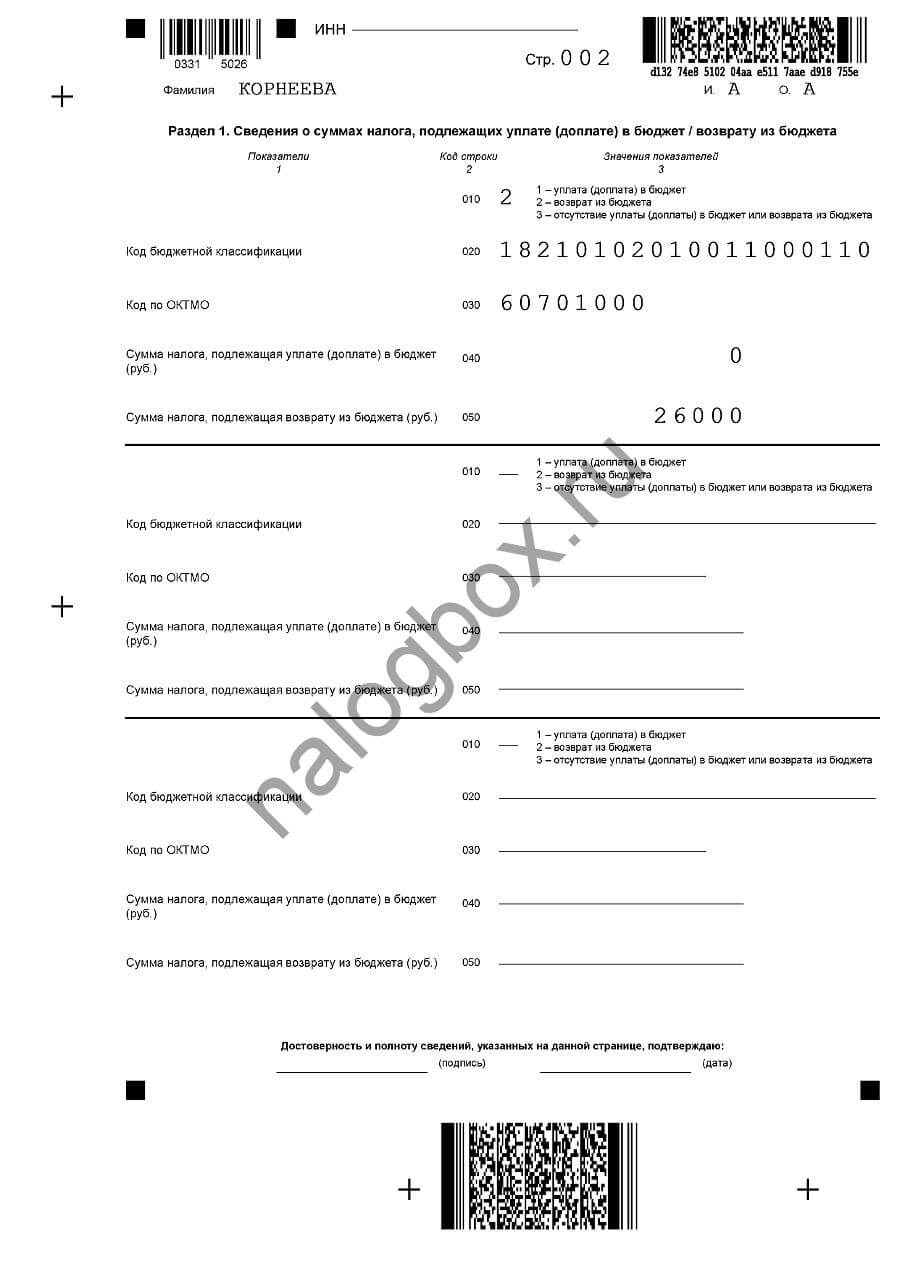

- Раздел 1 — итоги.

- Титульная страница — информация о вас.

Коды инвестиционных вычетов — как заполнить в 3-НДФЛ

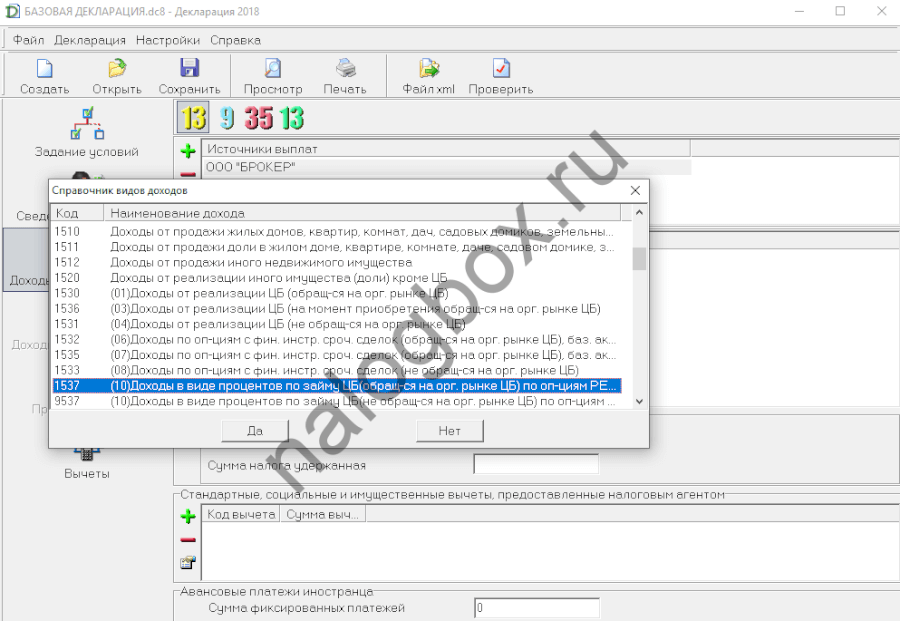

Для тех, кто оперирует с ценными бумагами, актуален вопрос, как заполнить код вычета 222 в 3-НДФЛ. Этот вычет означает издержки по операциям РЕПО, обусловленные кредитованием, а код 222 указывается бухгалтерией в справке 2-НДФЛ при доходах под кодом 1530 — от продажи ценных бумаг.

Гражданам, получающим такой вычет, нужно следователь инструкции:

- В программе в разделе доходов добавьте источник.

- Укажите его параметры согласно справке. Например, вы подаете 3-НДФЛ при покупке и продаже ОФЗ и ваш вычет равен 1 000 рублям.

- Теперь добавьте сами доходы.

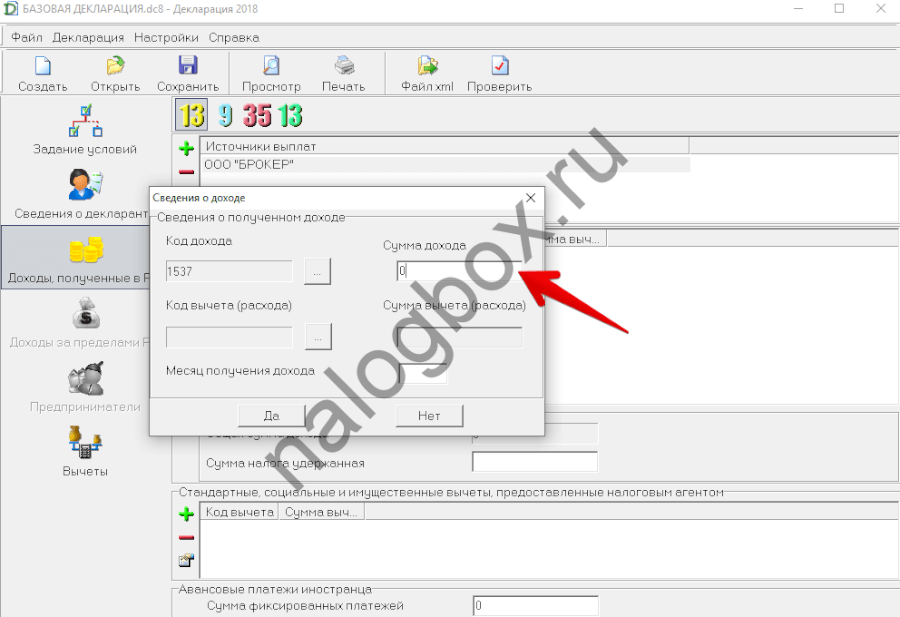

- Вместо кода 1530 выберите код 1537.

- Сам доход у вас равен нулю.

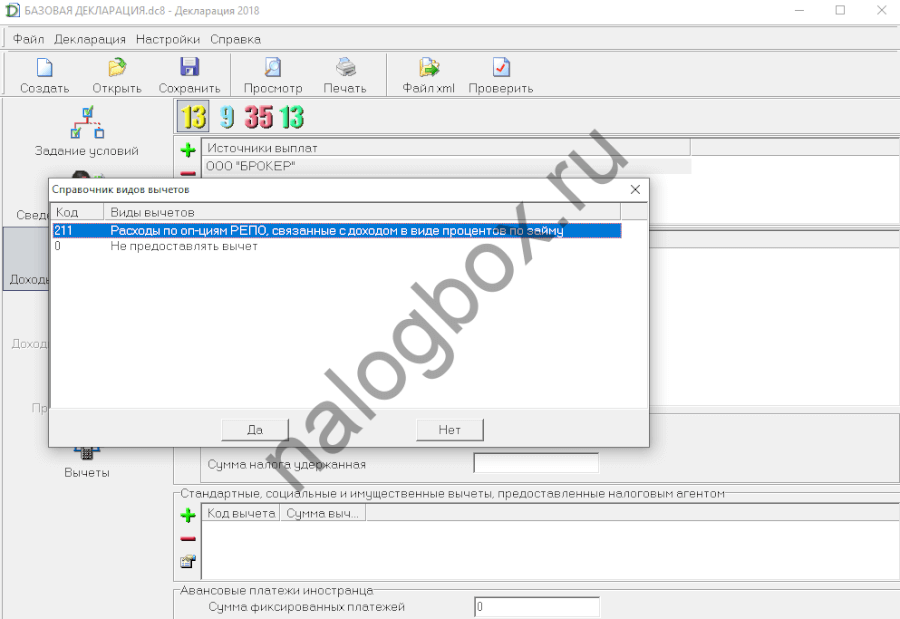

- А вычет — выберите вычет 211.

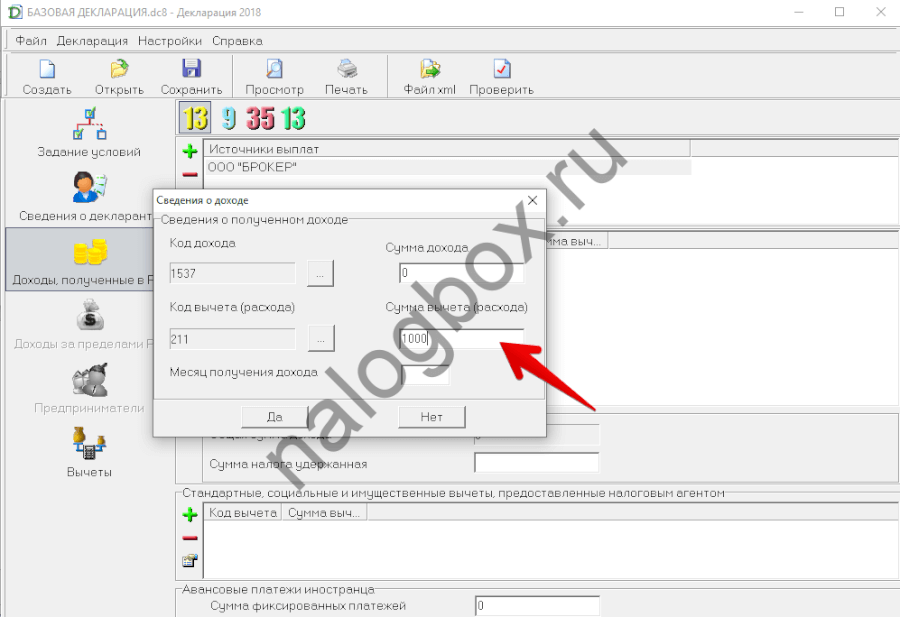

- Напротив укажите сумму реального вычета 222 — например, 1 000 рублей. Таким образом, достигается соответствие справке 2-НДФЛ.

3-НДФЛ по ценным бумагам

Если вы зарабатываете на операциях с ценными бумагами, то обязаны подавать декларацию 3-НДФЛ. Как ее заполнить?

Пример 2

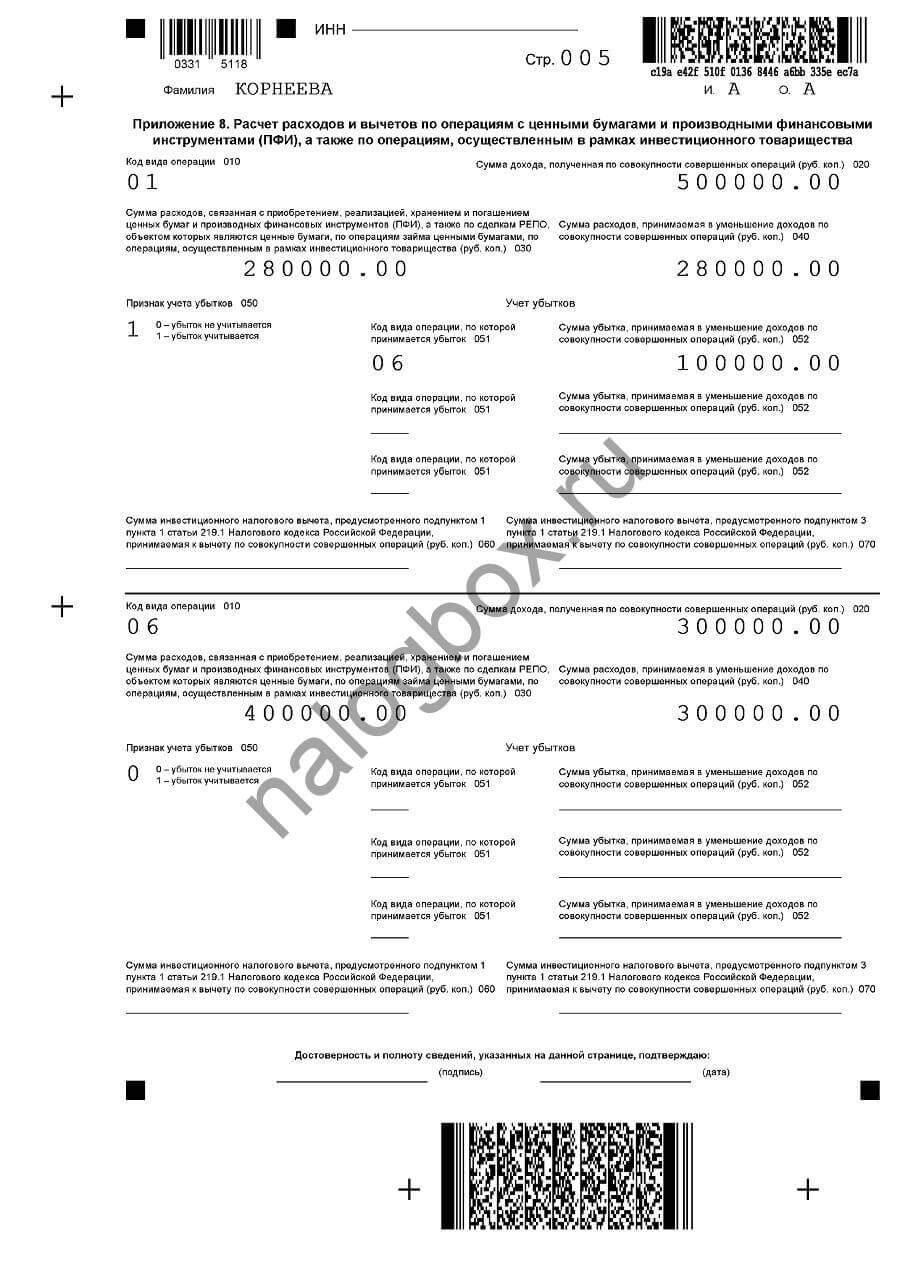

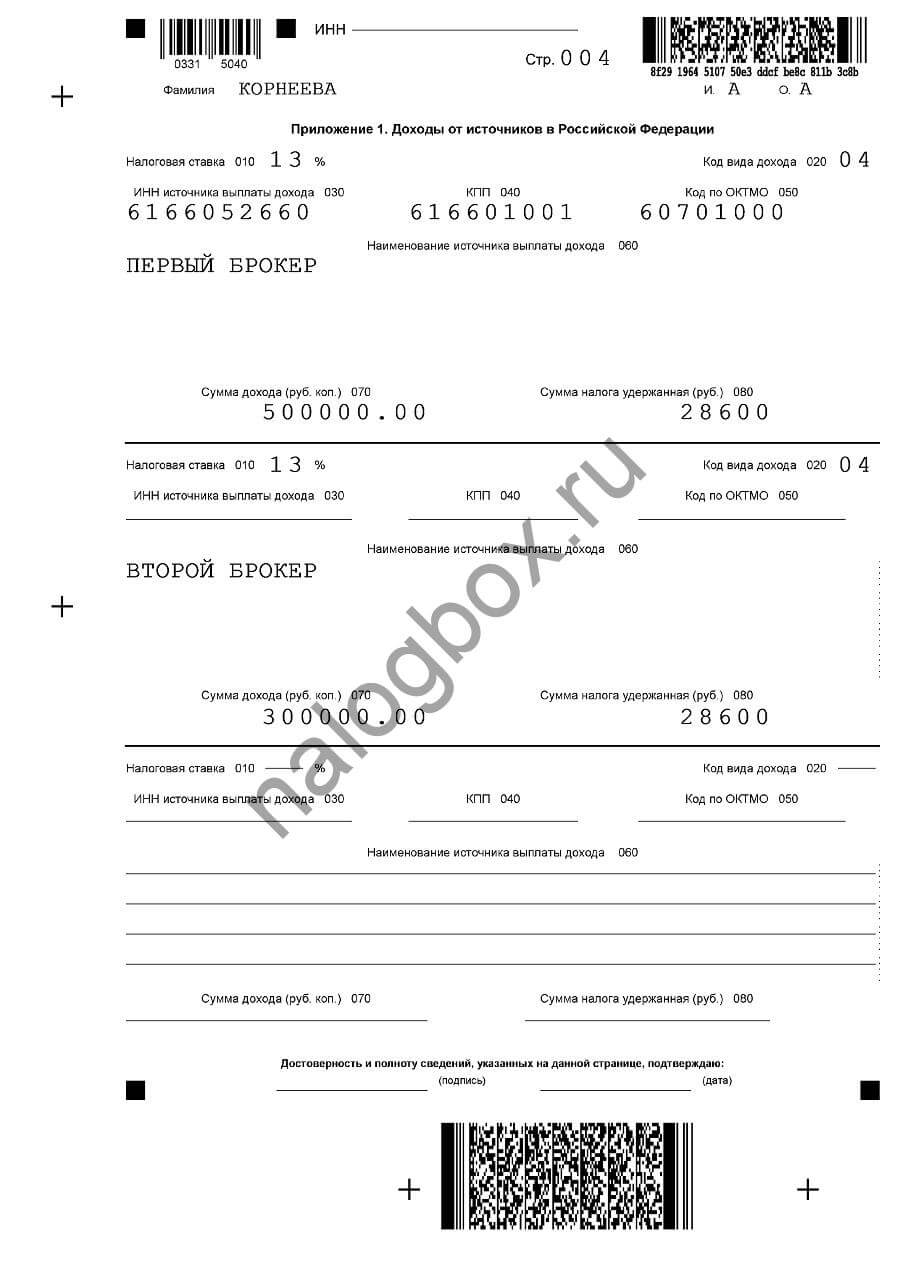

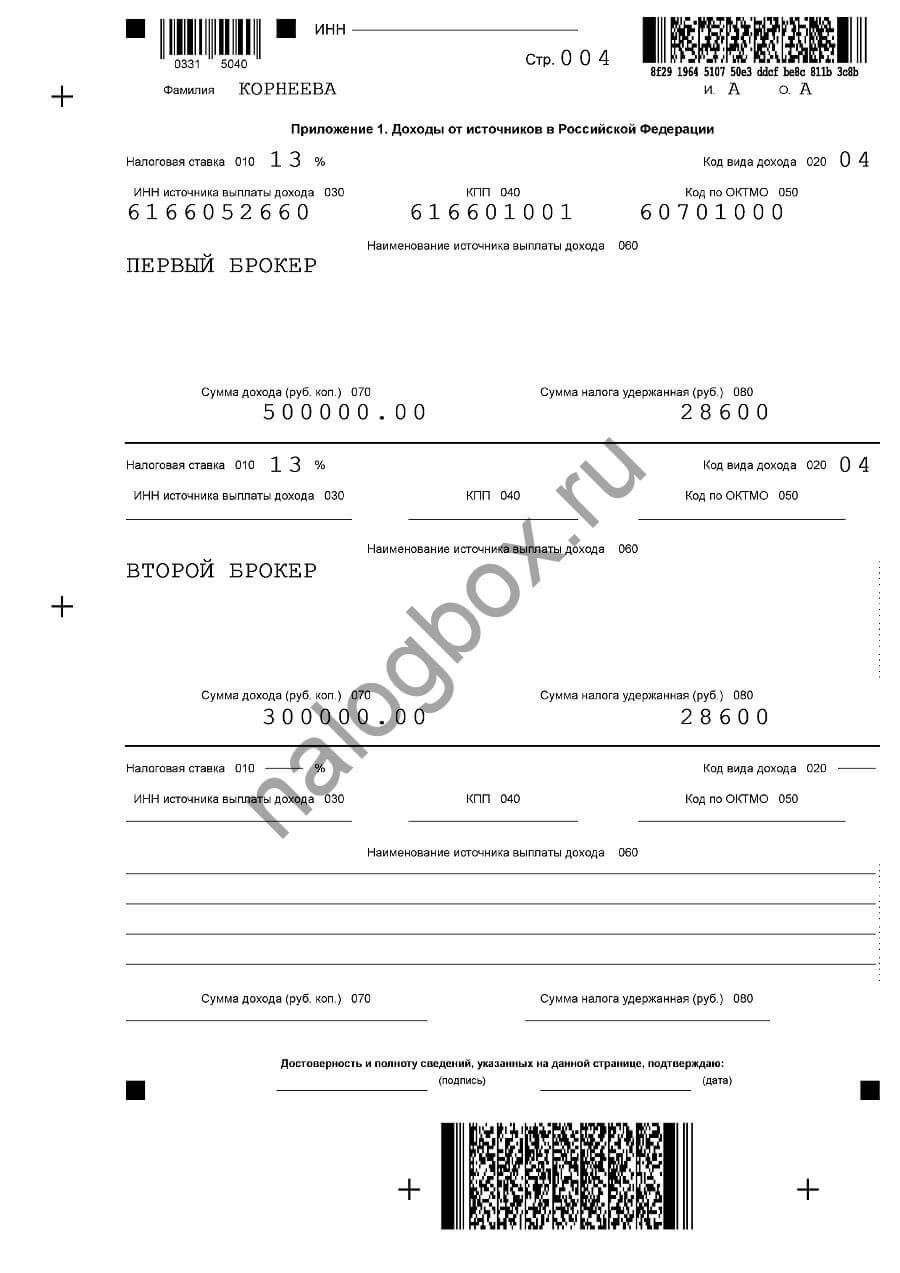

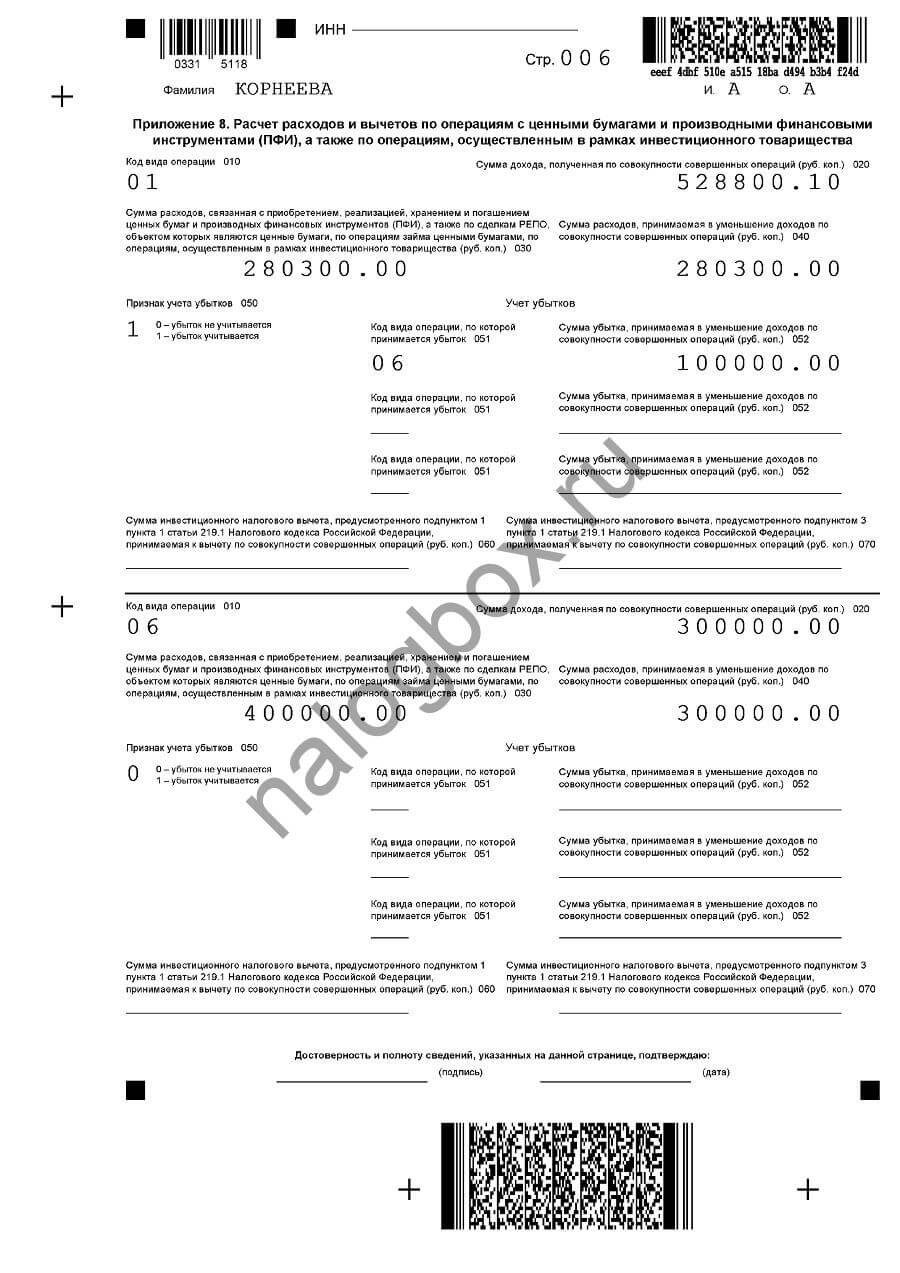

Инвестиционные убытки по ЦБ в 3-НДФЛ нужно отразить в Приложении 8:

- в первом поле вы показываете доходы и расходы по первому брокеру — финансовый результат подлежит обложению;

- во втором поле — напротив, финансовый результат не облагается, т. к. равен нулю;

- убытки показаны в строке 052.

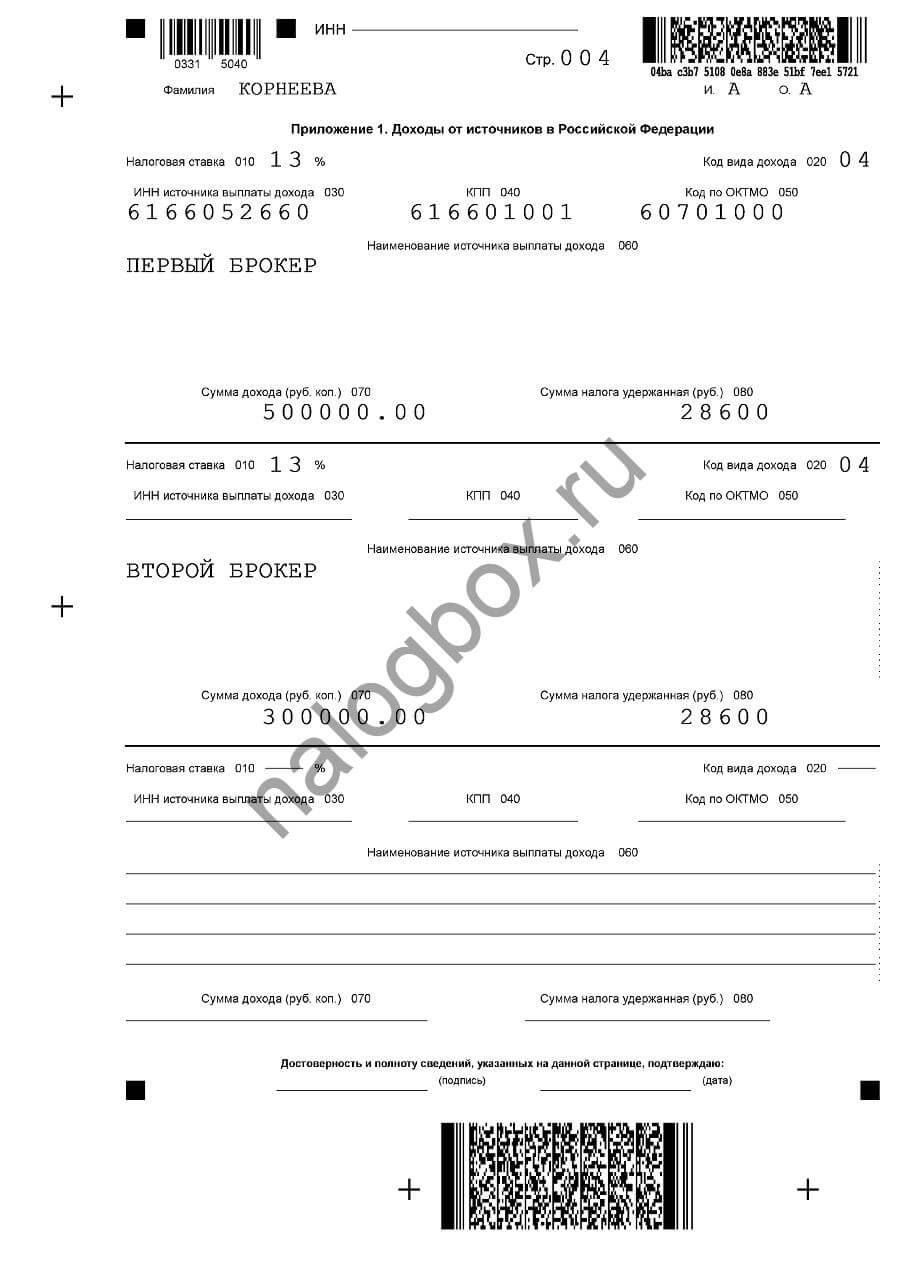

Затем вы записываете в Приложение 1 итоги — по справкам 2-НДФЛ, выданным брокерами, и здесь не видно, что у вас были убытки, т. к. записываются только базы и удержанные налоги.

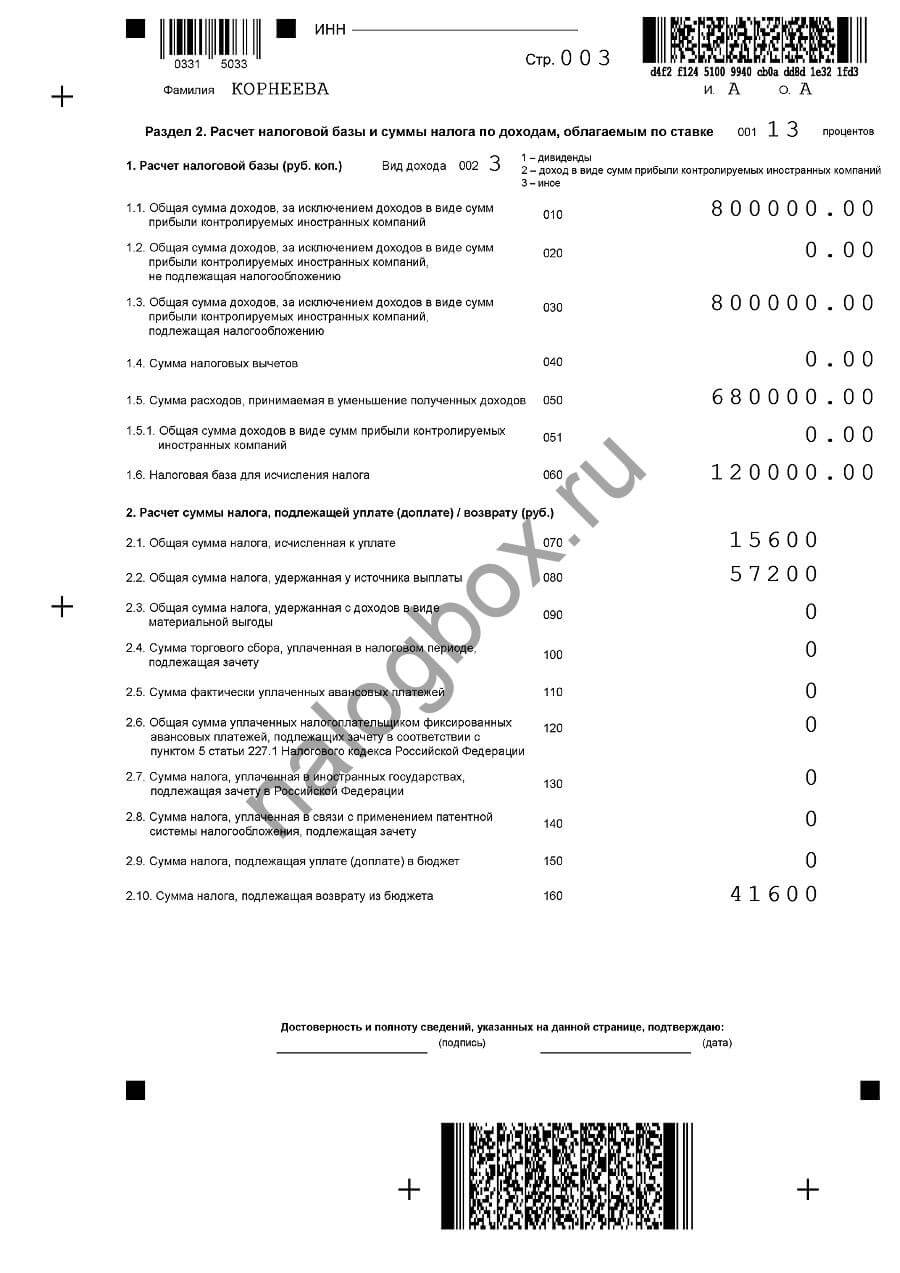

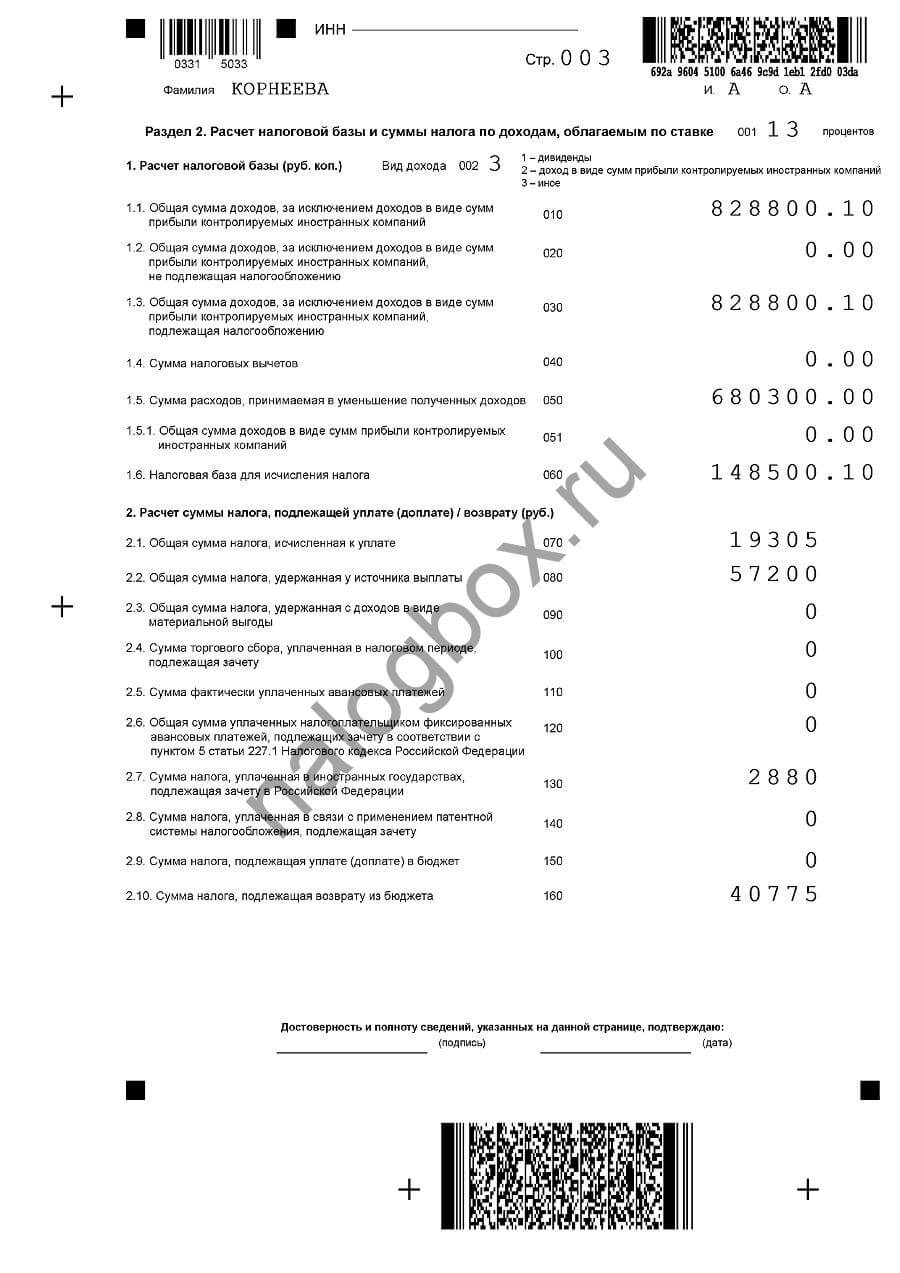

Зато в Разделе 2 продемонстрирован весь расчет — с возвратом налога в части полученных убытков из прибыли по первому брокеру.

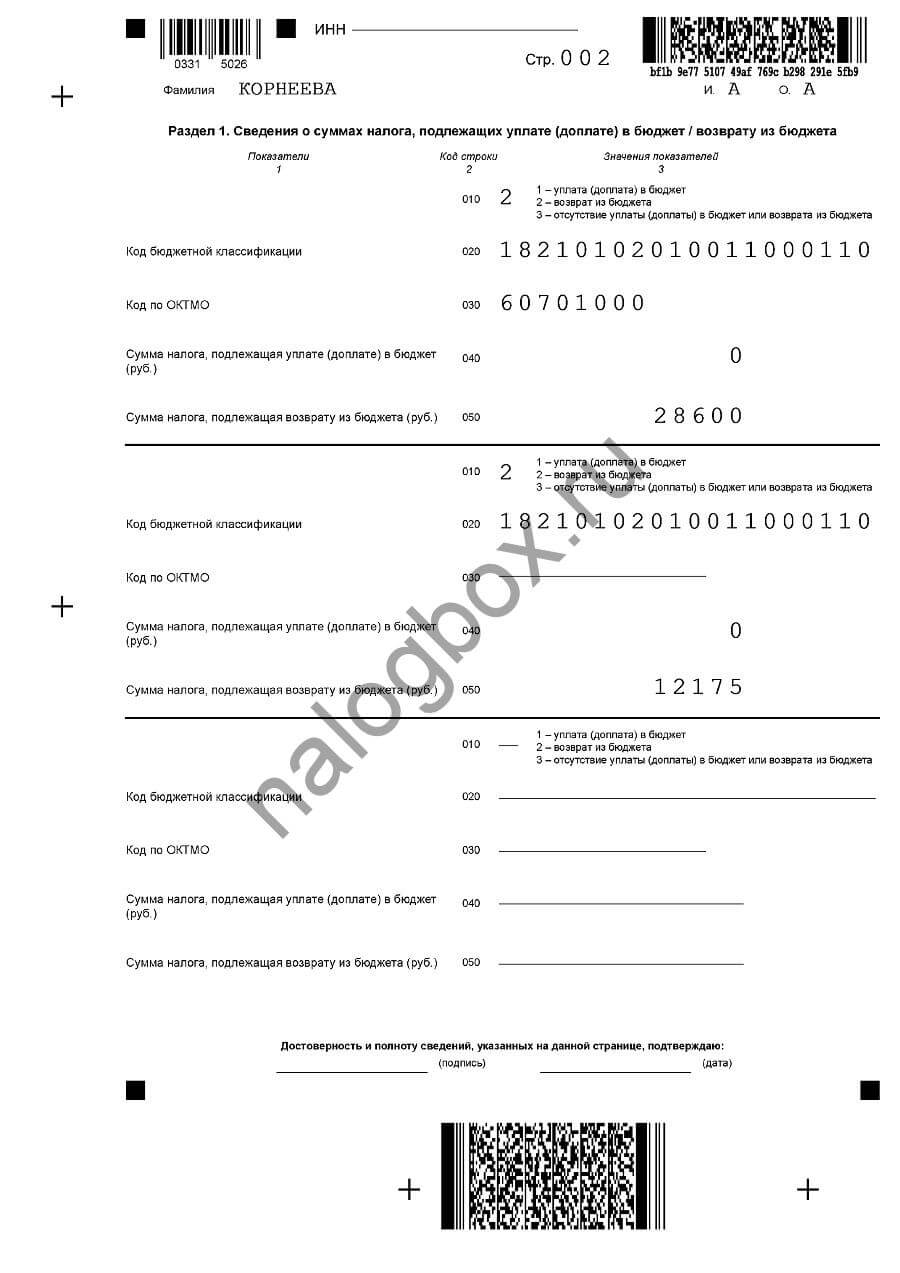

Итоги записываются в Раздел 1.

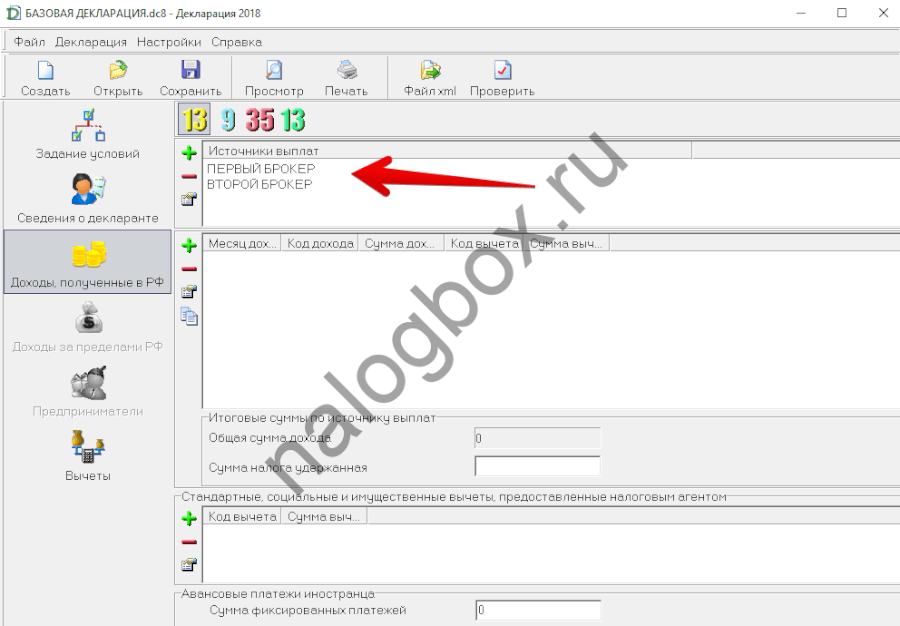

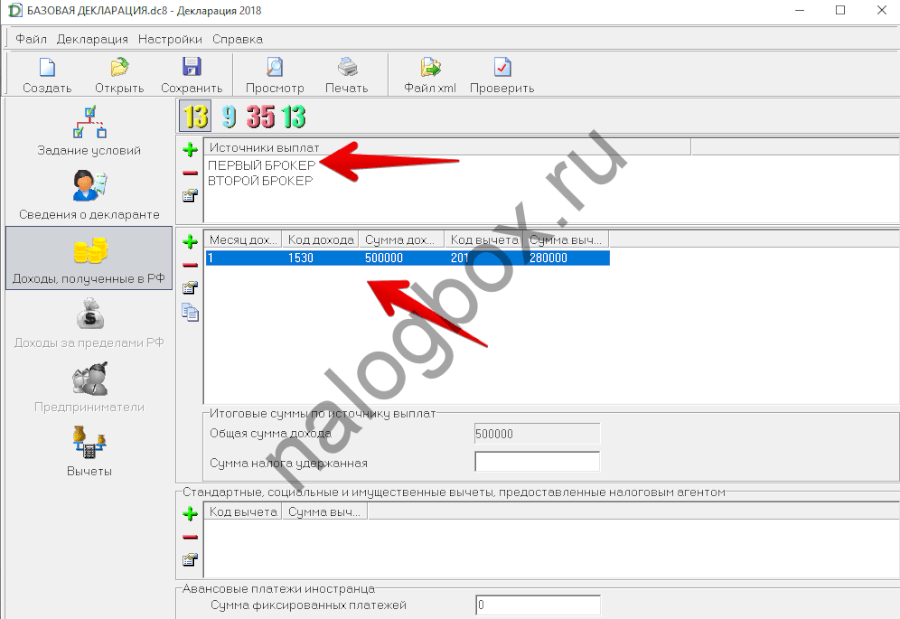

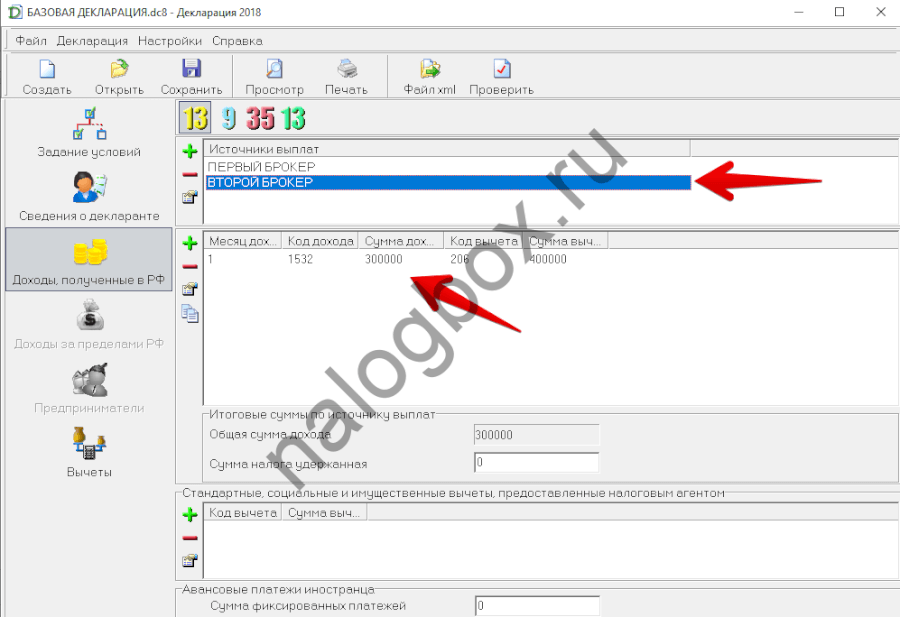

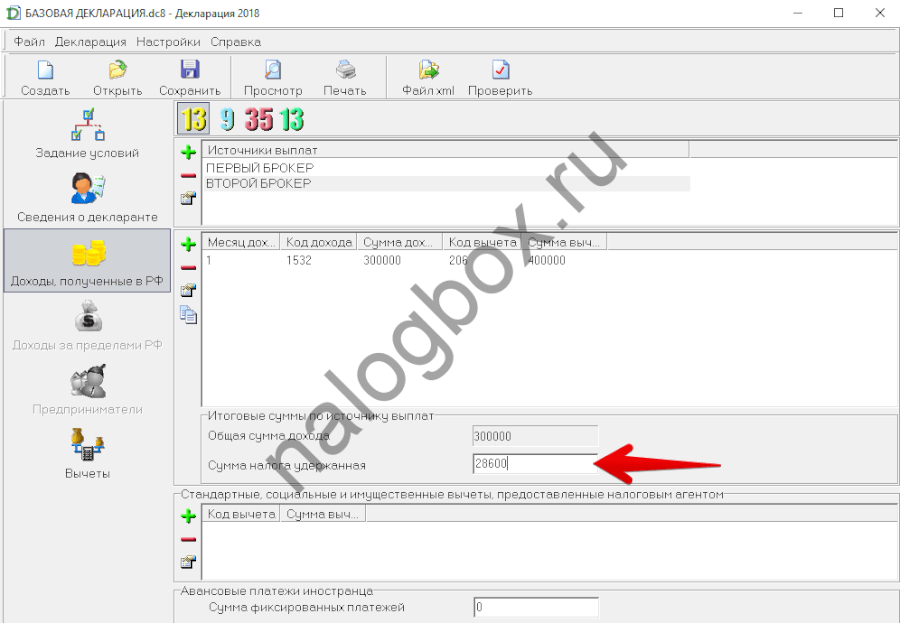

В программе вы отражаете свои операции в окне доходов:

- Добавьте оба источника — брокерские фирмы.

- К ним добавьте доходы.

- Внутри каждого дохода выберите правильный код дохода — по справке, и вычет.

- Укажите сумму удержанного налога внизу, под полем доходов.

- Раздел вычетов оставляете без изменений — там ничего не нужно указывать.

Образец и пример заполнения 3-НДФЛ при продаже акций

Доходы от продажи акций в 3-НДФЛ указываются по той же схеме, что и при операциях с другими ценными бумагами. Если ценные бумаги были куплены у заграничного брокера, то нужно открывать дополнительный лист — Приложение 2, и в нем указывать суммы по акциям иностранного брокера, в 3-НДФЛ на бумажном бланке вам придется вручную переводить валюту в рубли по дате покупке и продажи.

Если вы пользуетесь программой или заполняете отчет онлайн, то перевод производится автоматически. В 3-НДФЛ расходы на покупку акций указываются без учета деноминации, а также необходимо записать сумму уплаченного в иностранном государстве налога, чтобы вычесть ее из формируемой налоговой базы.

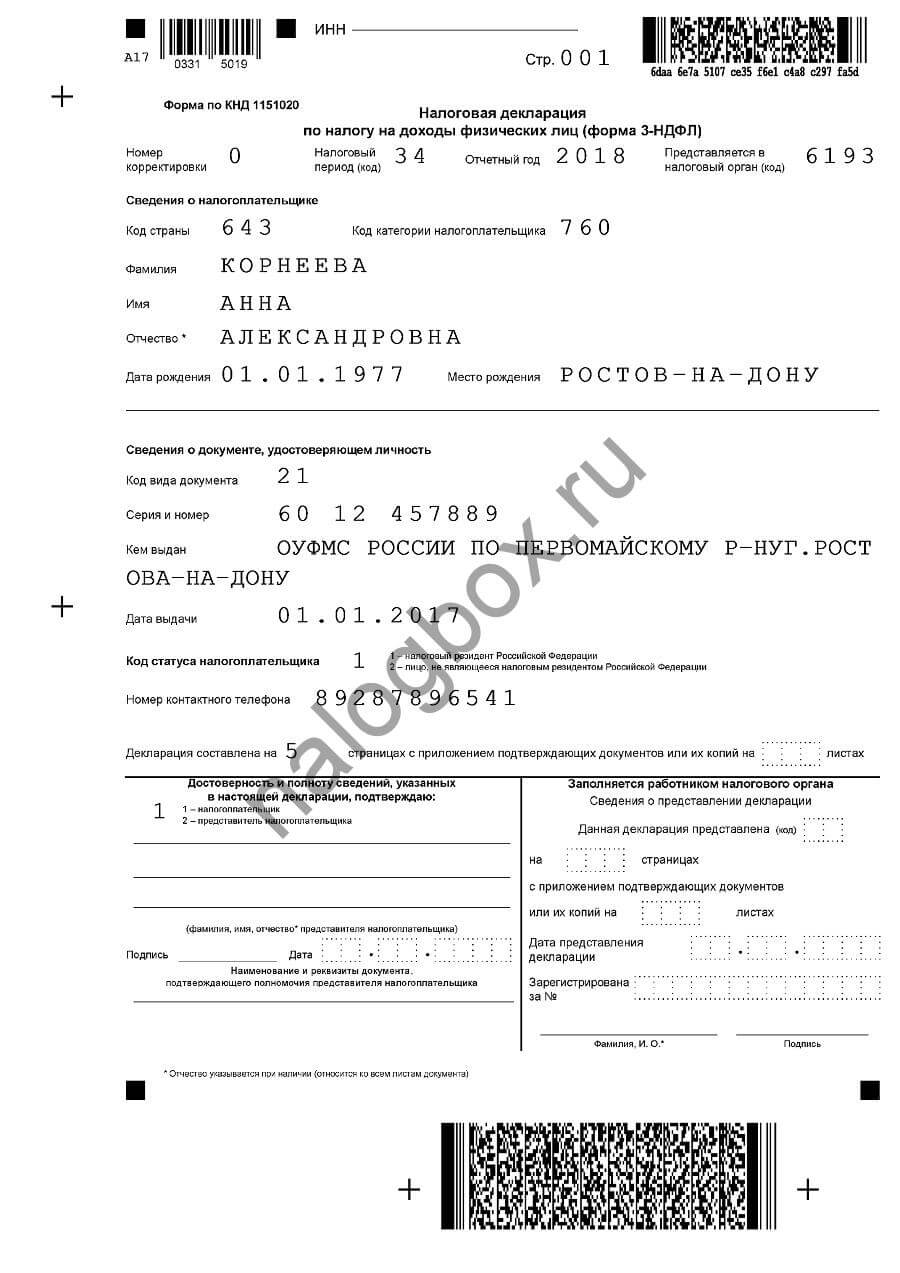

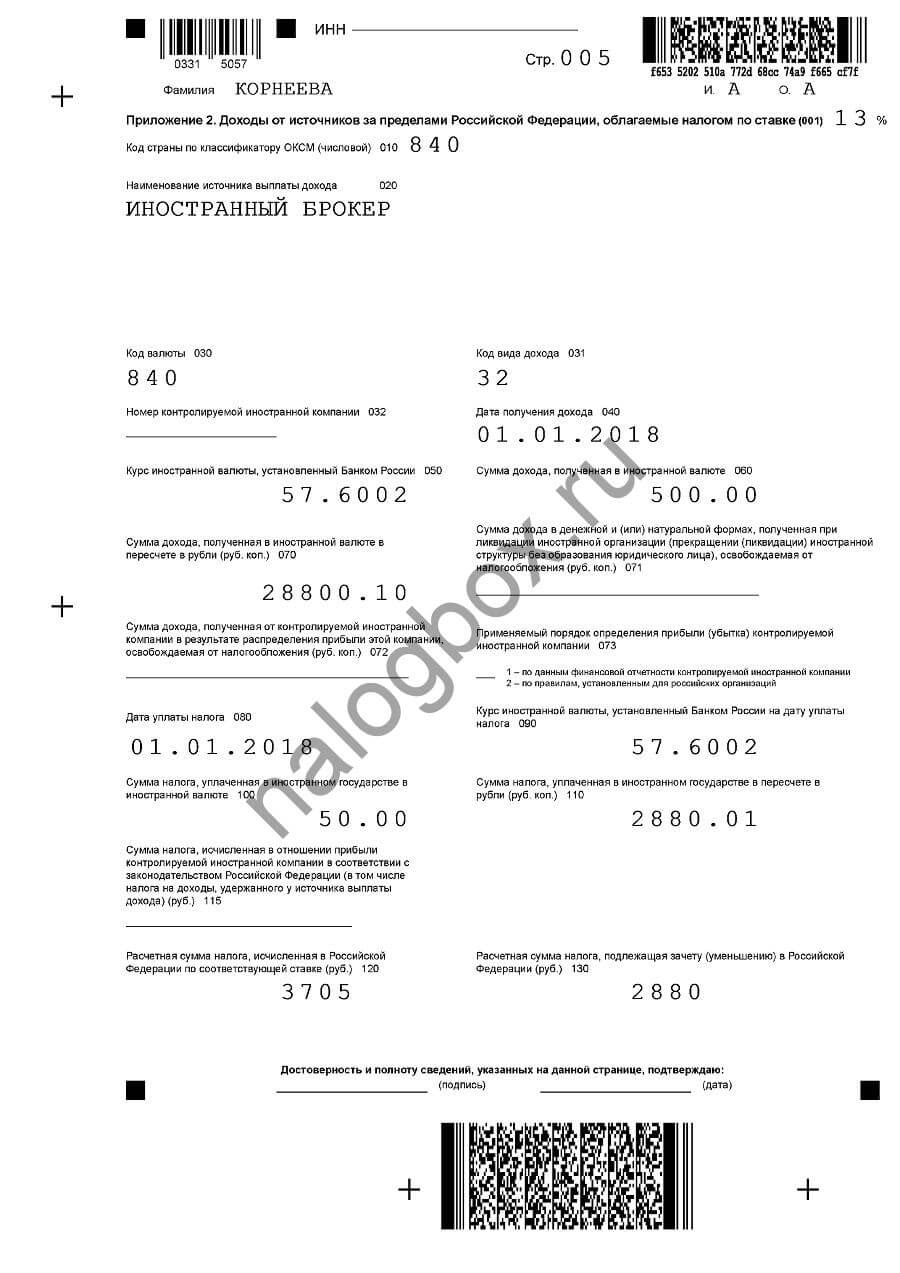

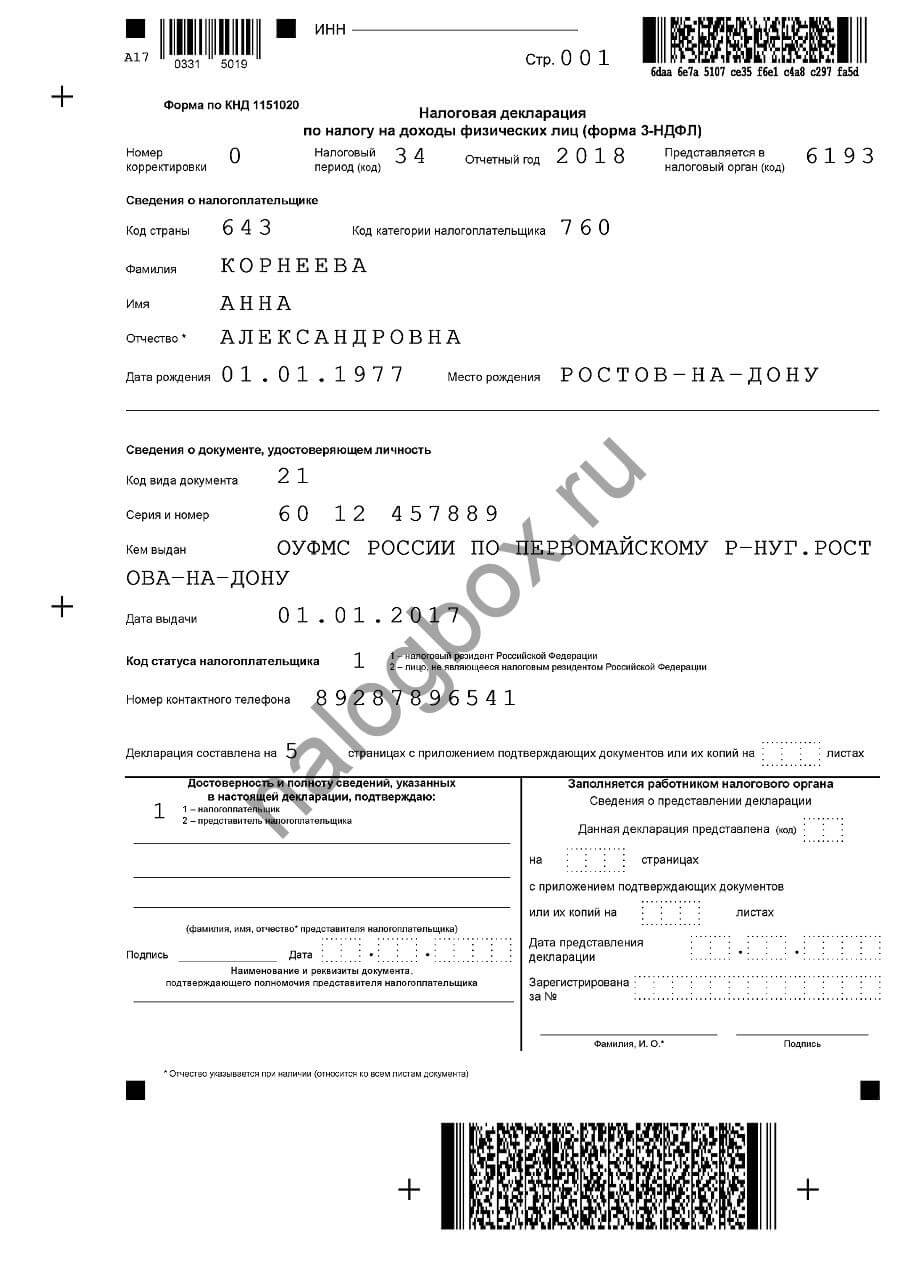

Рассмотрим пример, аналогичный примеру 2, но вдобавок Корнеева указывает покупку и продажу акций в 3-НДФЛ в Interactive brokers. Покупка составила 300 долларов, продажа — 500. Уплаченный налог — 50 долларов. Всю информацию по сделкам вам нужно запрашивать у брокера — заграничный офис, разумеется, не выдаст вам справку 2-НДФЛ, т. к. это форма ФНС России, но обязан предоставить отчет за календарный год по торговым сделкам.

Убытки предыдущих налоговых периодов в вашем примере не рассматриваются. Декларация будет выглядеть так:

- Приложение 8.

- Приложение 2.

- Приложение 1.

- Раздел 2.

- Раздел 1.

- Титульная страница.

Итоги

- Вычет по ИИС не может превышать 400 000 рублей.

- При операциях с ценными бумагами заполняется лист «Приложение 8», убытки по одной операции можно зачесть для возврата излишне уплаченного налога по другой.

- Доходы от акций и прочих ценных бумаг заграничных брокеров отражаются на листах «Приложение 2» и «Приложение 8».