Заполнение 3-НДФЛ на вычет за страхование жизни

Сумма вычета у налогового агента (код 327)

В ст.219 НК установлены вычеты по различным страховым и пенсионным взносам. В статье разберем, как таких случаях заполнять 3-НДФЛ за 2018 г. по новым правилам. Дадим инструкцию, как разобраться в программе «Декларация».

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как заполнить 3-НДФЛ на налоговый вычет за страхование жизни

С отчетного периода 2018 г. применяется новый бланк декларации. Он введен Приказом ФНС от 03.10.2018 № ММВ-7-11/569@.

Сведения по платежам за страховку заносятся в Приложение 5 и специальный расчет к нему.

.

Важно!

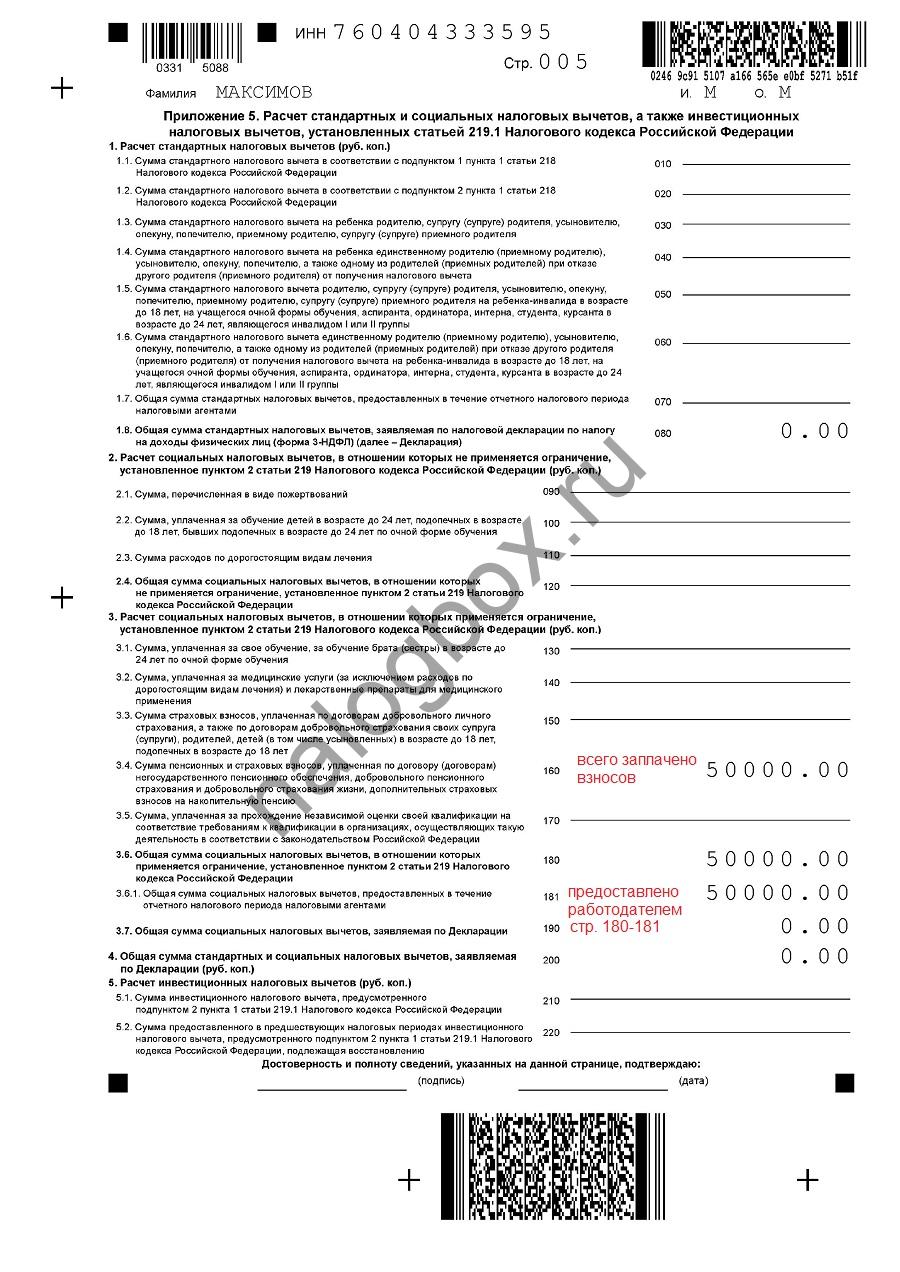

По каждому договору нужно заполнять отдельный лист расчета. В этом случае итоговый размер платежей следует проставлять только на последней странице.

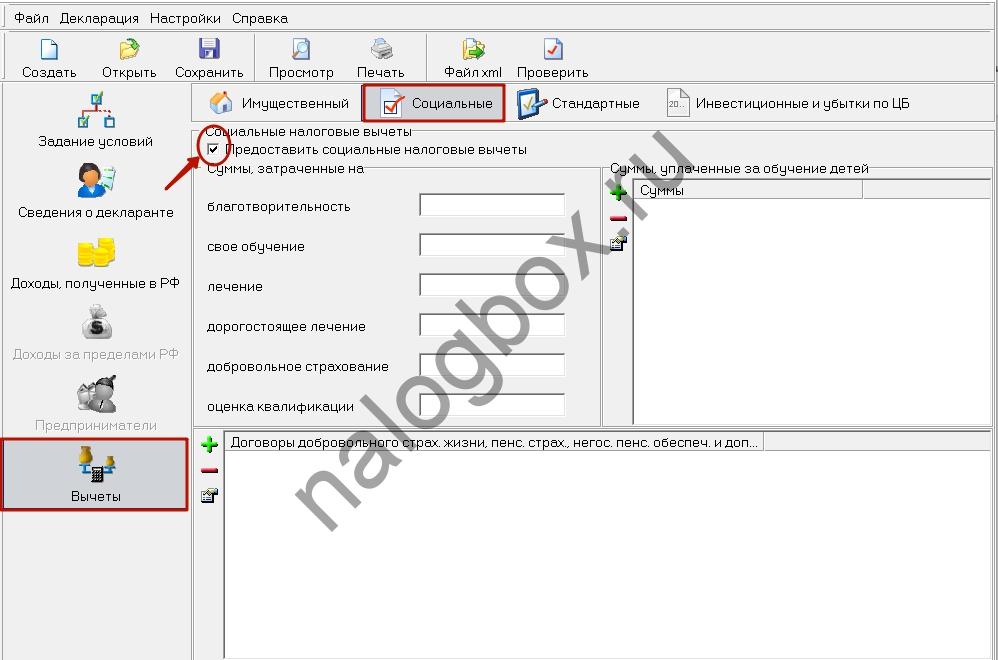

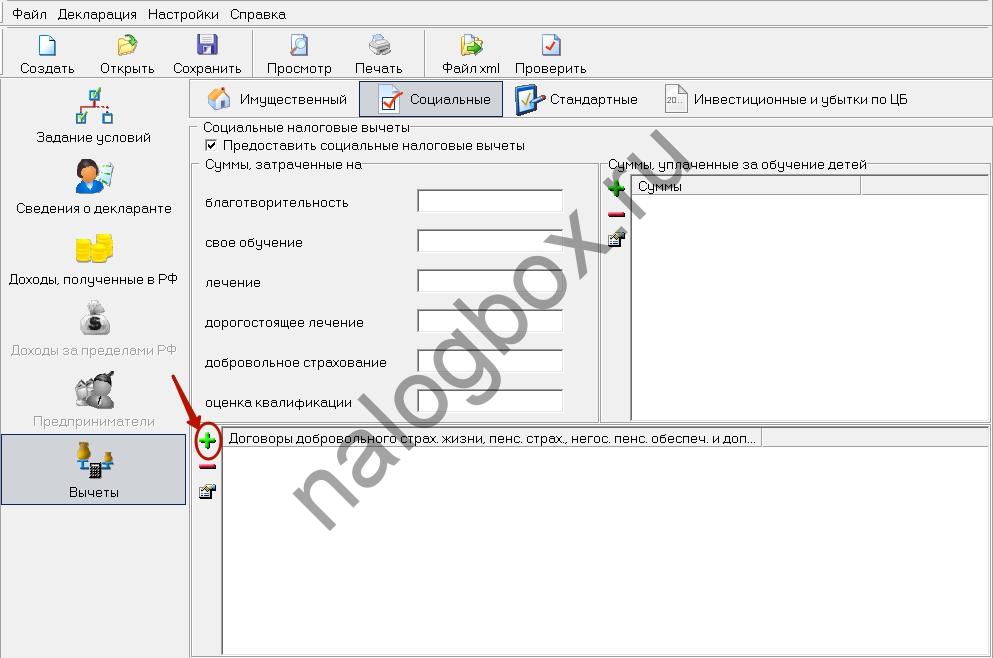

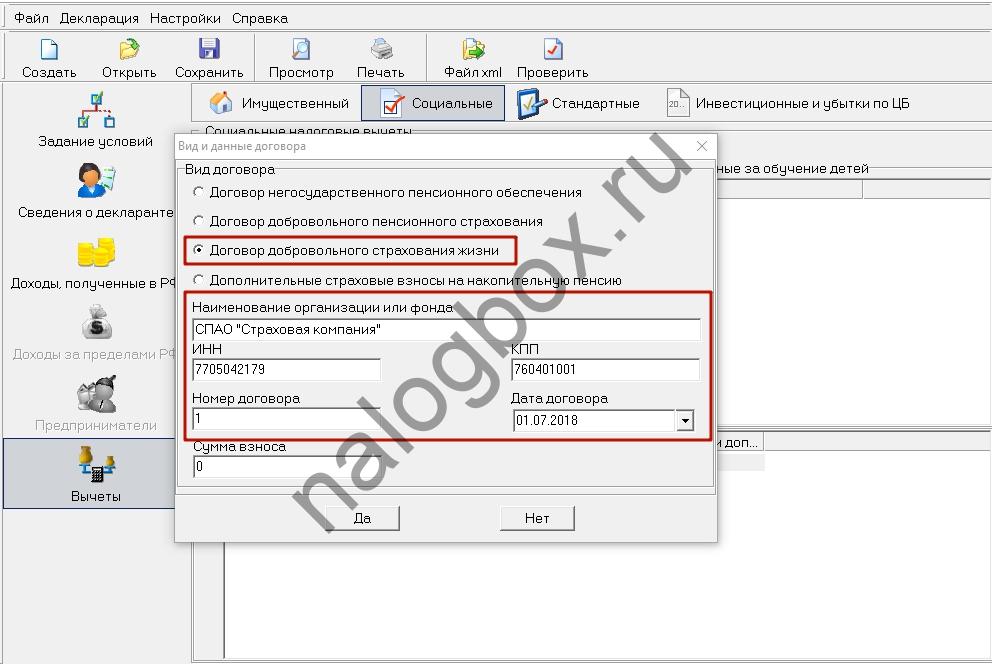

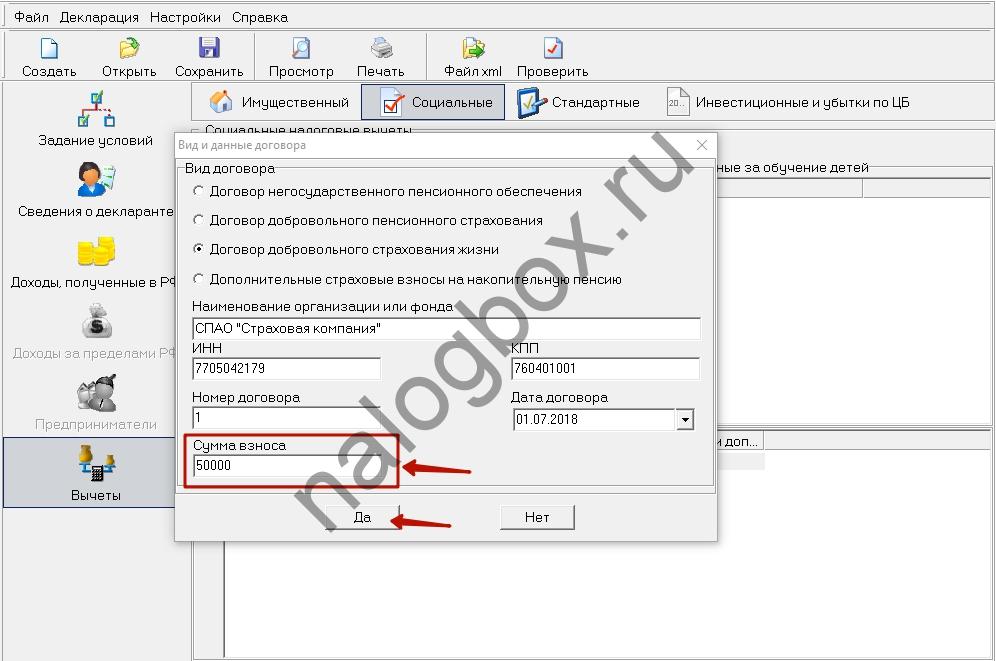

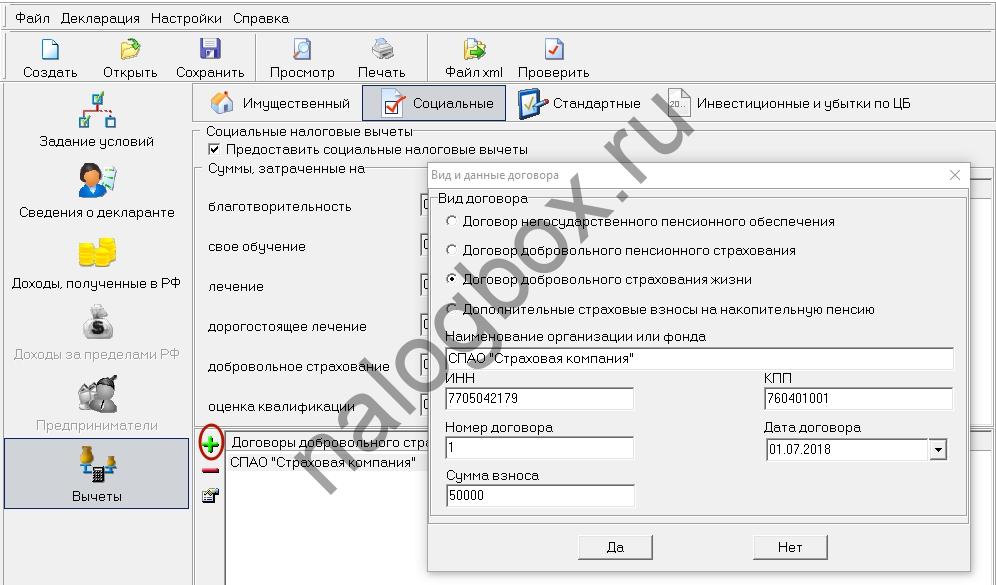

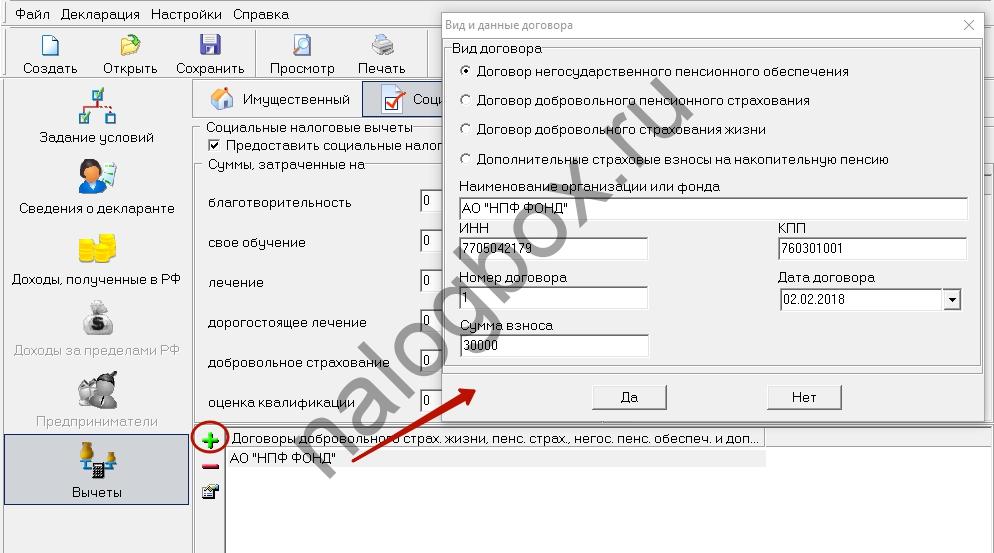

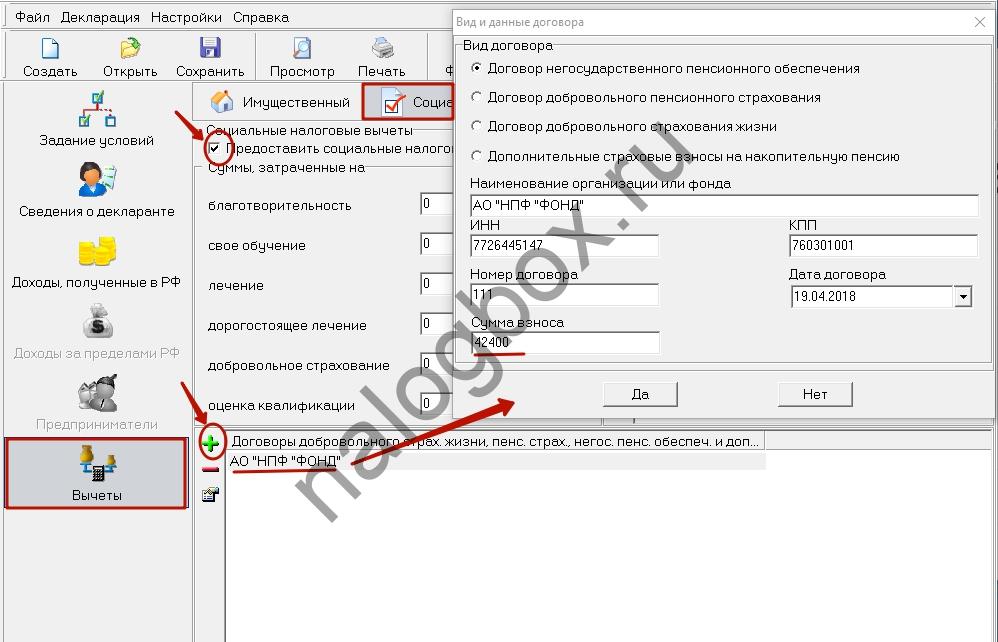

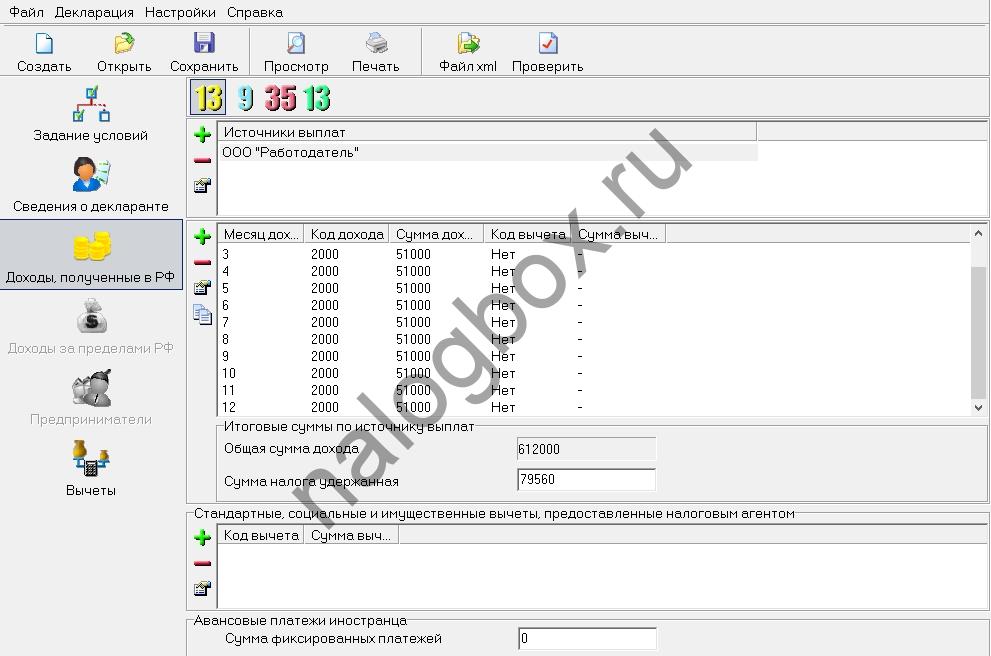

Рассмотрим, как заполнить 3-НДФЛ по страхованию жизни в программе. Остановимся только на особенностях.

Последовательность работы:

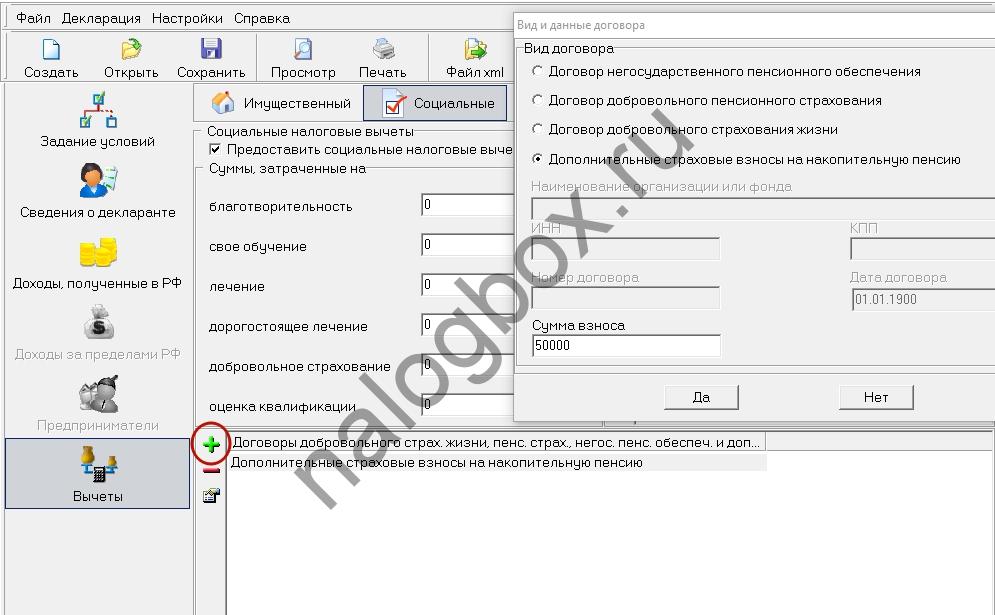

- Активируем вкладку, поставив галочку.

- В нижней части экрана кнопкой «+» открываем новое окно.

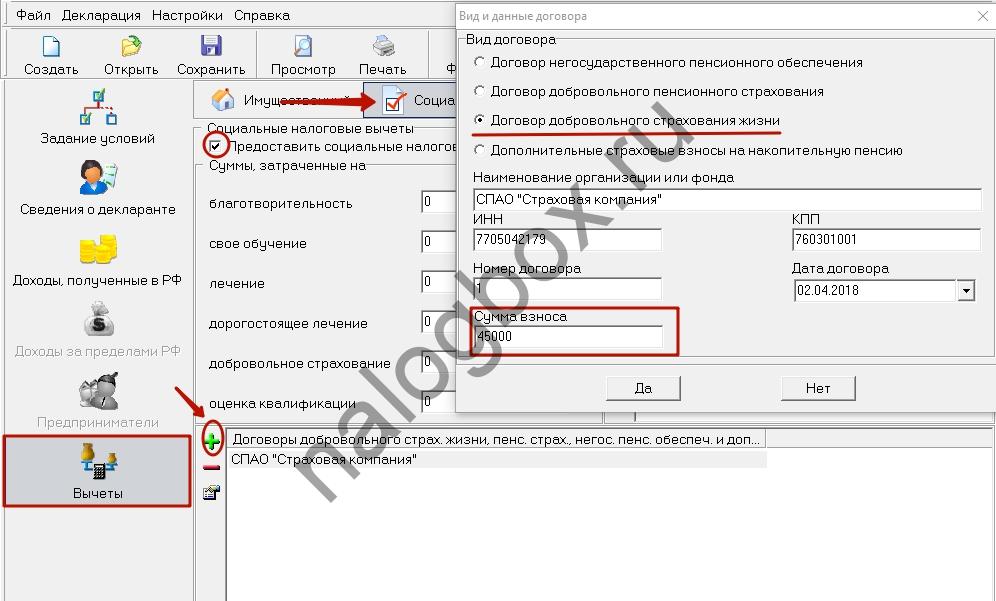

- Выбираем тип договора, заносим его реквизиты и данные страховой компании.

- Записываем перечисленные платежи.

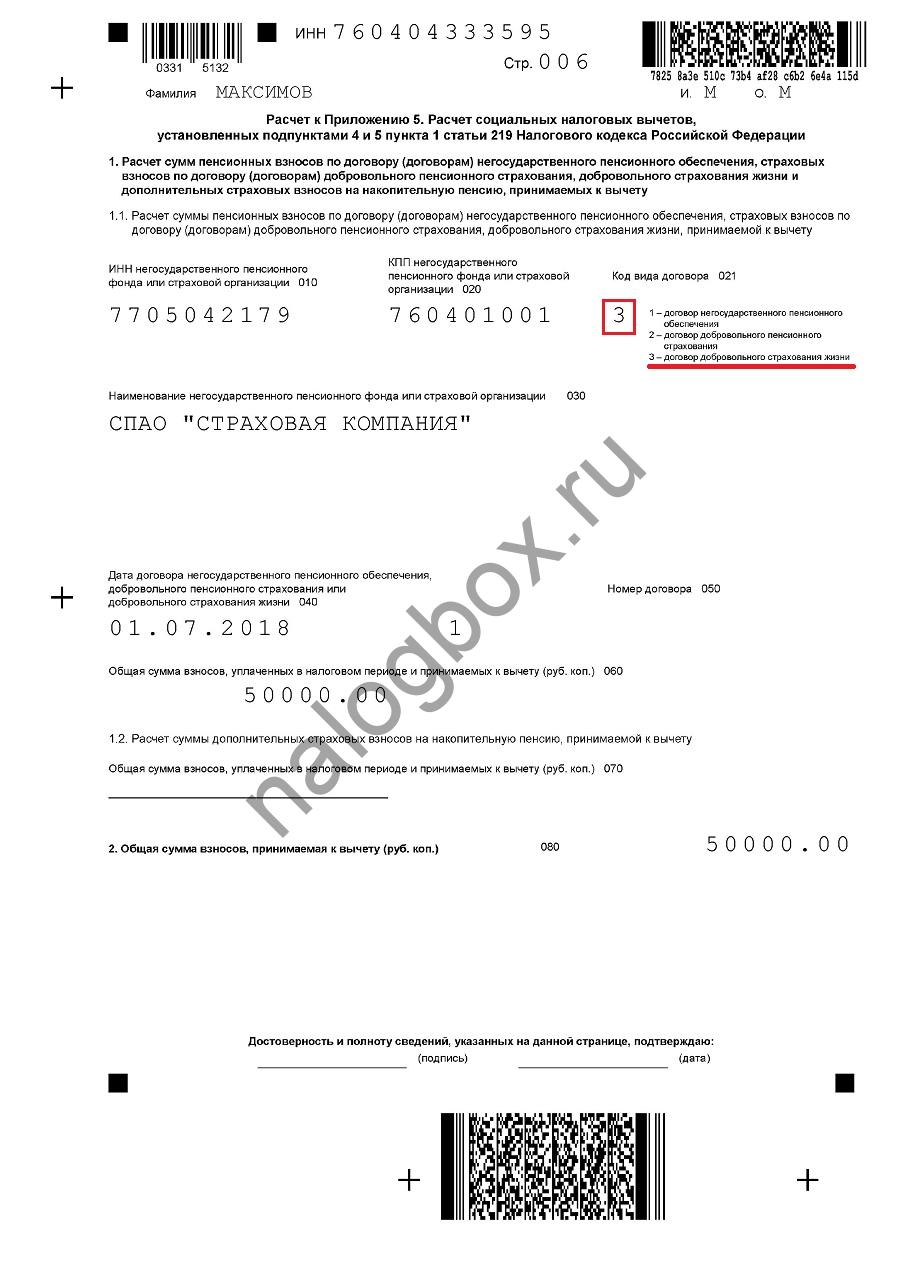

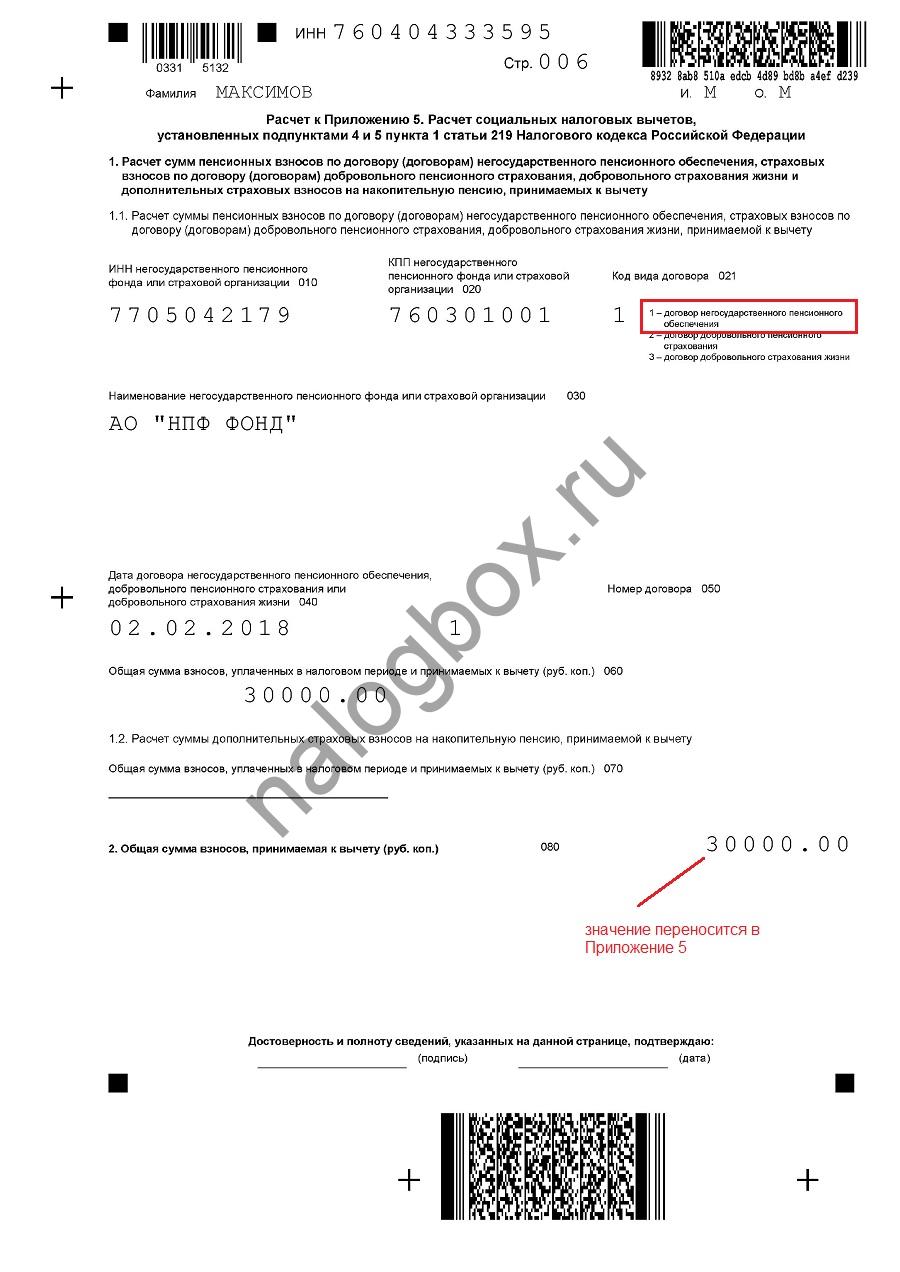

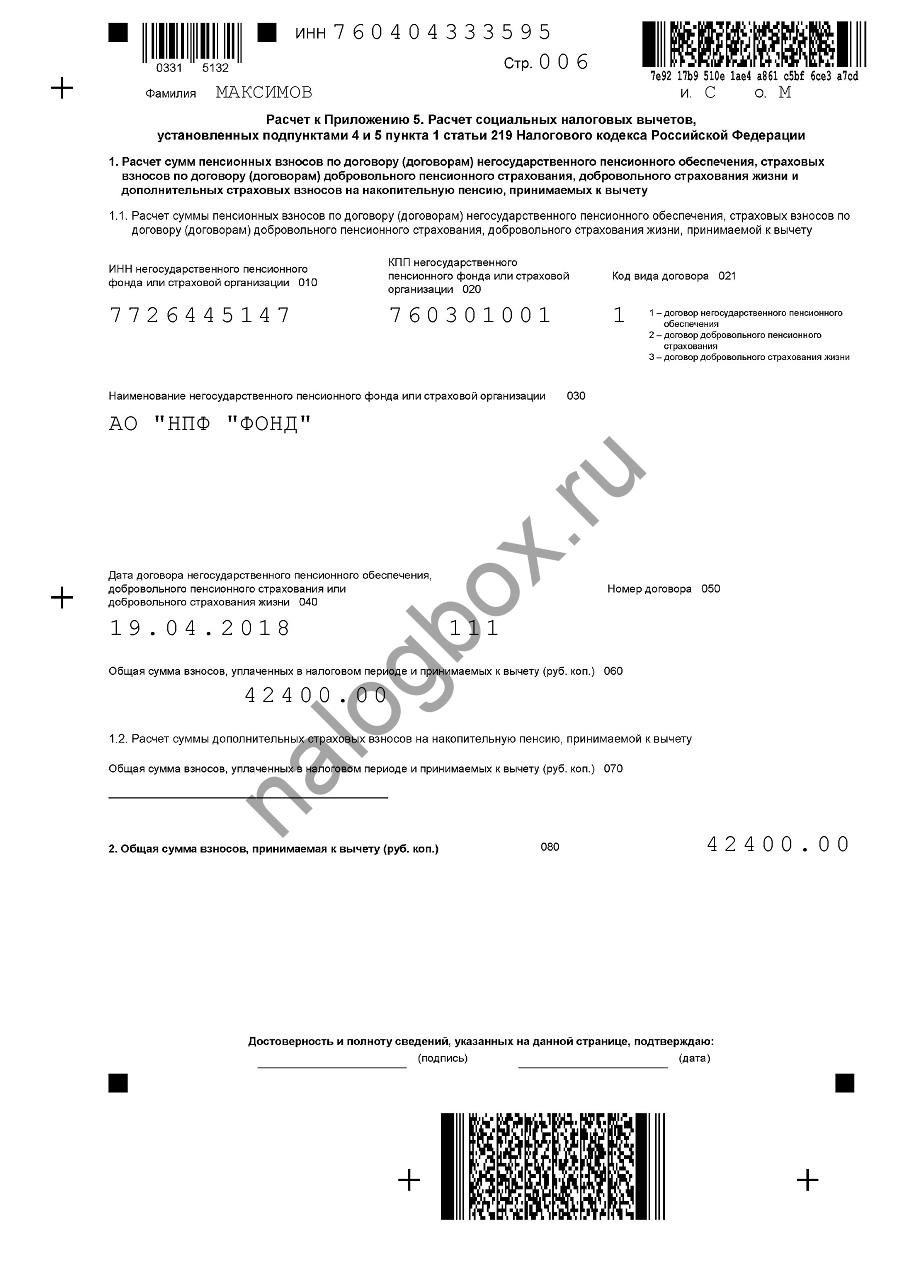

На бланке раздел к Прил.5 выглядит так:

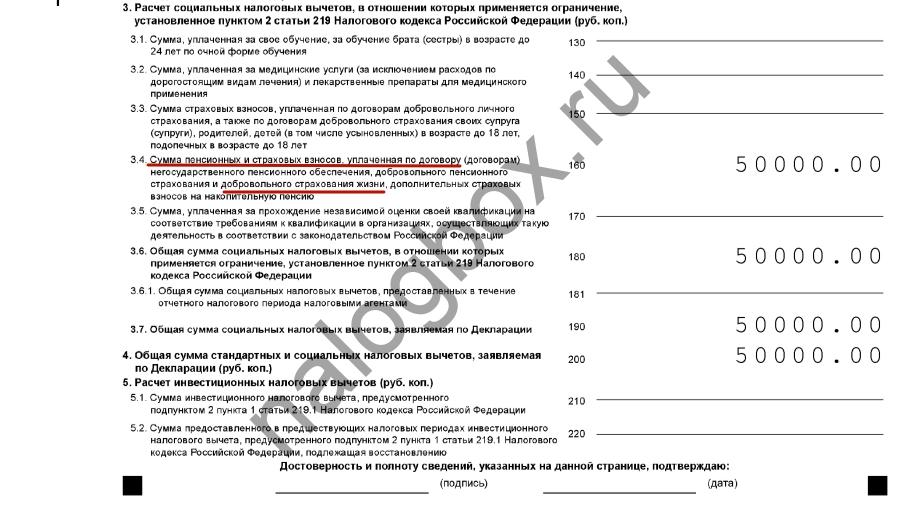

Декларируемые расходы отражаются затем в стр.160 Прил.5:

Образец полного заполнения 3-НДФЛ при добровольном страховании жизни приведен далее в статье.

Важно!

НДФЛ с таких расходов, если срок действия договора не менее 5 лет.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Сумма вычета у налогового агента (код 327) что это

В абз.2 и абз.6 п.2 ст.219 НК прописано, что гражданин вправе получить пересчет налога не только в ФНС, но и у работодателя. Причем в некоторых случаях для этого даже не требуется предварительно получать налоговое уведомление.

Работодатель отмечает пересчет сотруднику налога в справке о доходах по форме 2-НДФЛ. В Разделе 4 справки ставит код и размер вычета.

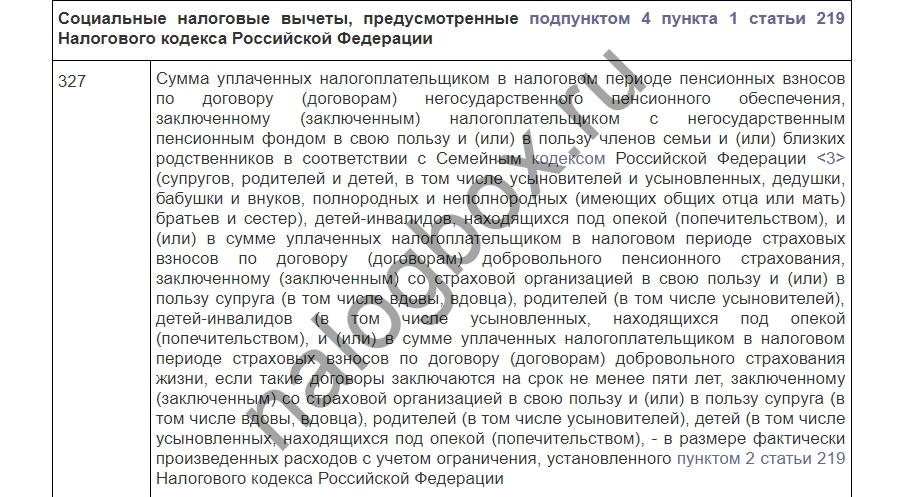

Код 327 маркирует социальный вычет, предусмотренный в пп.4 п.1 ст.219 НК. Это пересчет налога за взносы по договорам:

- добровольного страхования жизни;

- негос. пенсионного обеспечения;

- добровольного пенсионного страхования.

.

Важно!

Перечень всех кодов приведен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Куда поставить вычет 327 в 3-НДФЛ

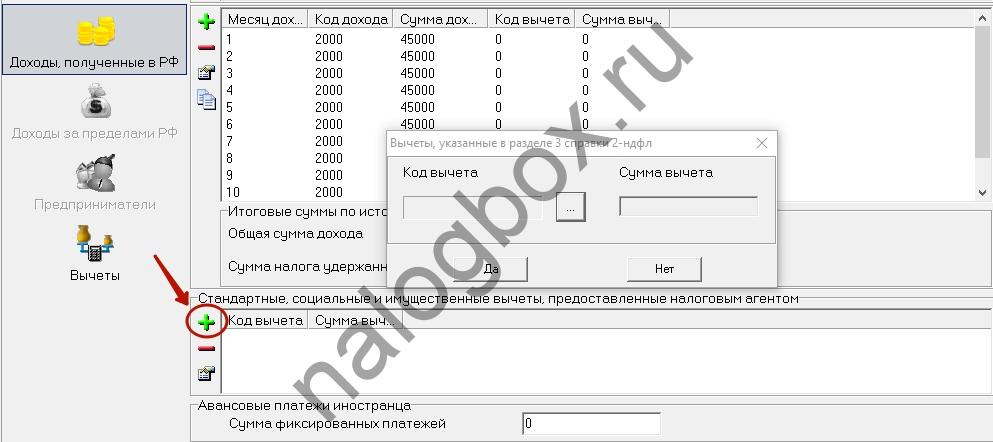

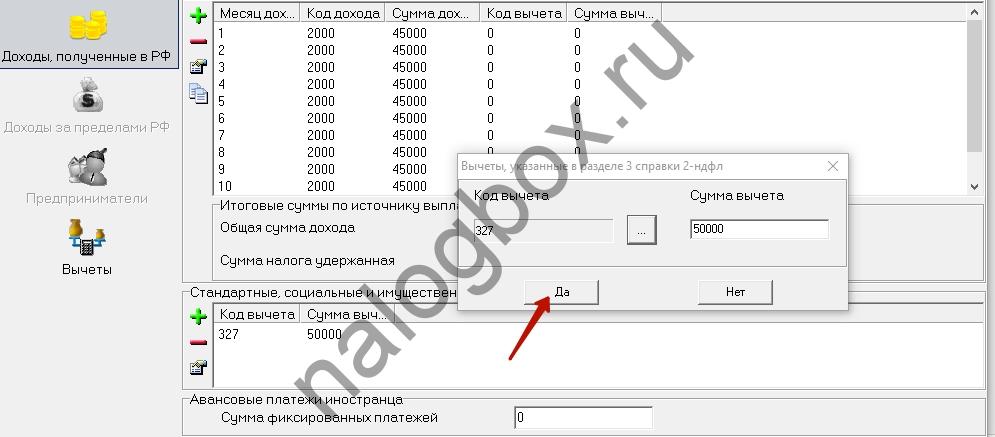

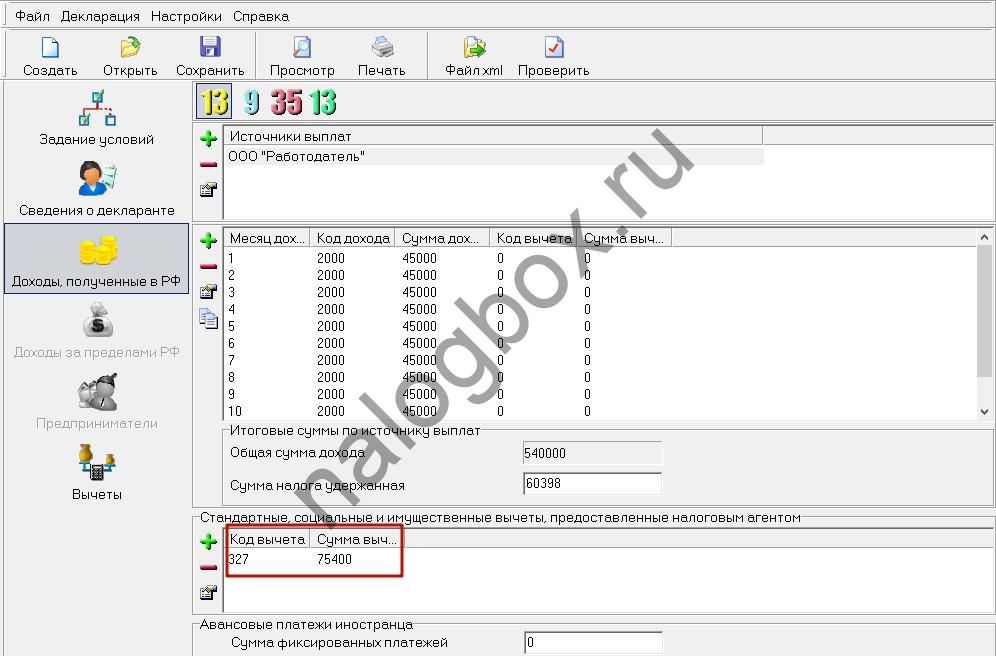

Даже когда налог уже вернул работодатель, иногда нужно отразить код вычета 327 в 3-НДФЛ. Например, когда в течение года НДФЛ сотруднику зачли не полностью.

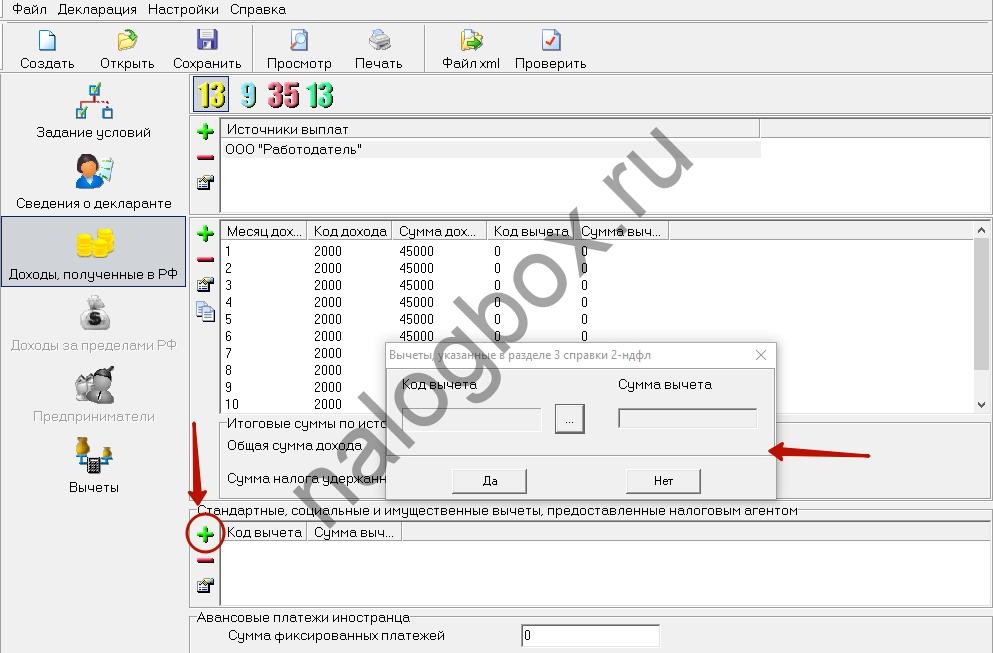

В самом отчете код 327 отдельно нигде не проставляется. Он учитывается в общем объеме вычетов от налогового агента. Посмотрим, как отразить его при заполнении отчета в программе:

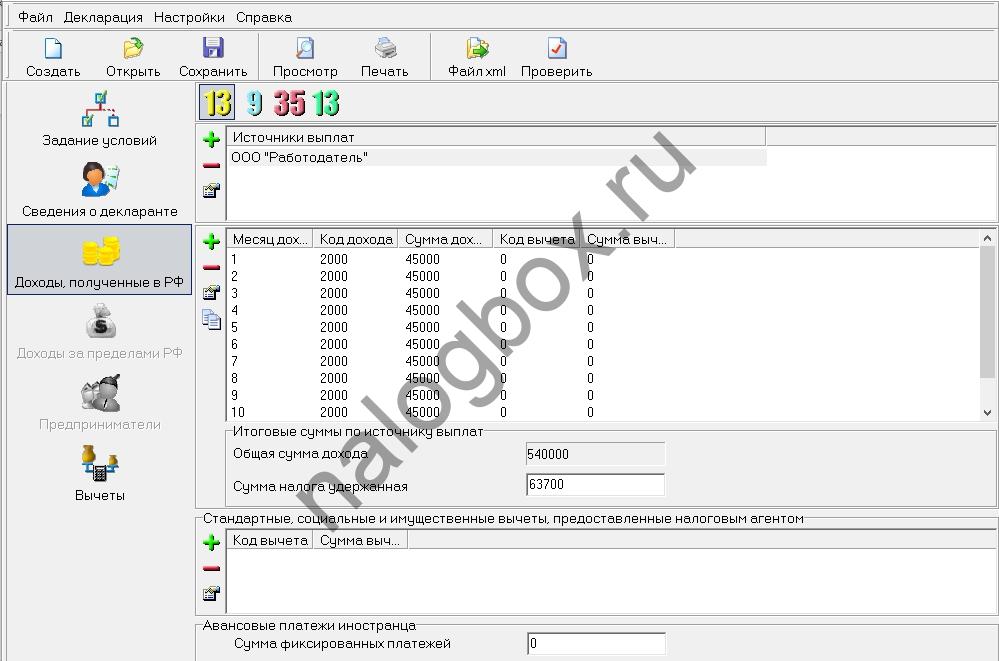

- Открываем вкладку доходов. Заносим сведения из 2-НДФЛ.

- На нижней панели кнопкой «+» открываем спец. окно.

- Из 2-НДФЛ переносим код и сумму предоставленного вычета.

- Указываем перечисленные платежи.

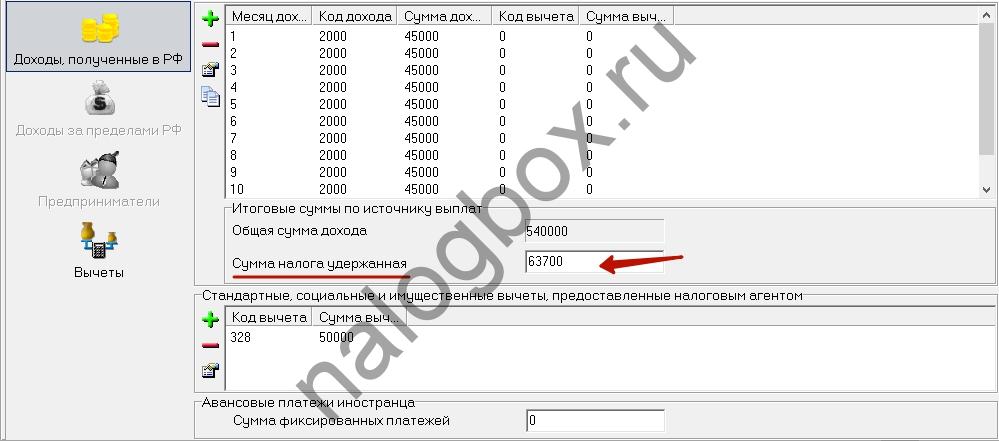

Итого, если НДФЛ по взносам на страхование или пенсию полностью возмещен налоговым агентом, налог к возврату равен 0 (если гражданин не декларирует другие расходы).

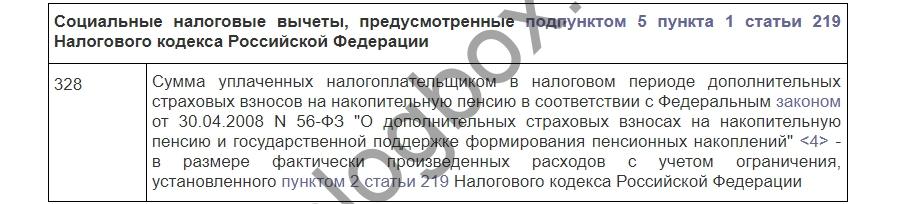

Код вычета 328 в 3-НДФЛ

Такой код агент указывает в 2-НДФЛ, когда в течение отчетного года он пересчитал сотруднику налог согласно пп.5 п.1 ст.219 НК.

.

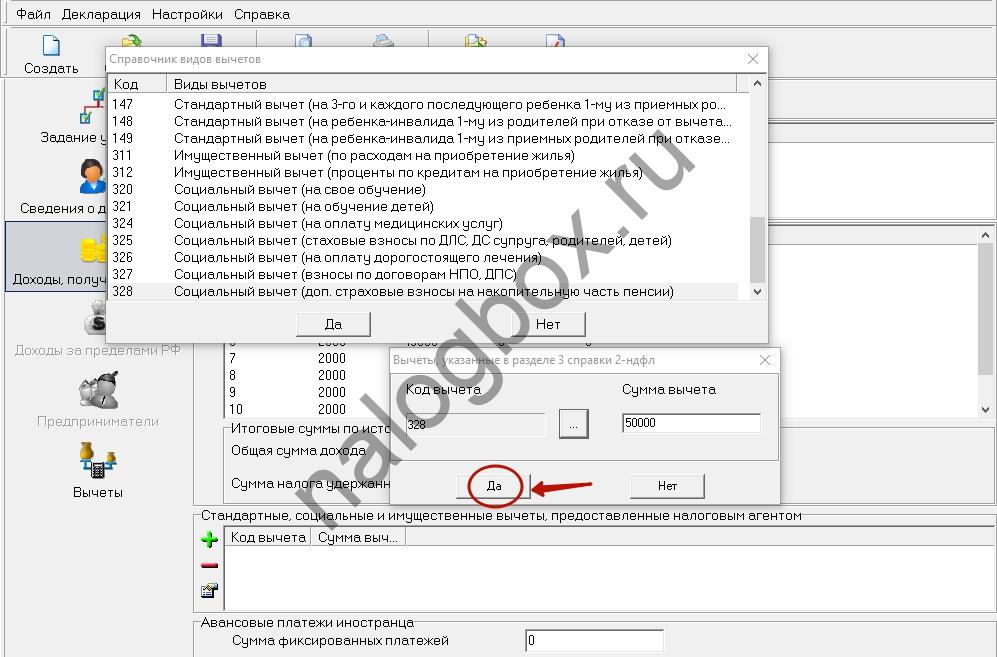

Порядок отражения кода 328 в программе идентичен тому, что рассмотрен выше:

- На вкладке с указанием доходов открываем окно в нижней панели.

- Выбираем из предлагаемого списка кодов нужный и ставим сумму. Все эти данные берем из справки 2-НДФЛ.

- Проставляем сумму удержанного НДФЛ.

- Заносим фактические платежи и реквизиты договора.

Образец заполнения 3-НДФЛ при страховании жизни

Общий порядок занесения в программу данных по взносам мы разобрали выше. Теперь приведем 2 примера заполнения 3-НДФЛ при возврате за страхование жизни в 2019 году, с частичным возмещением налога у налогового агента и без него.

Пример 1

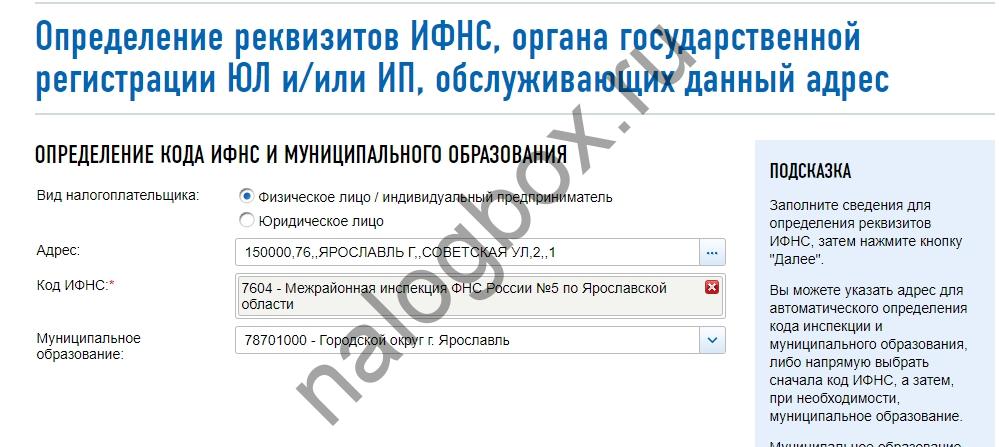

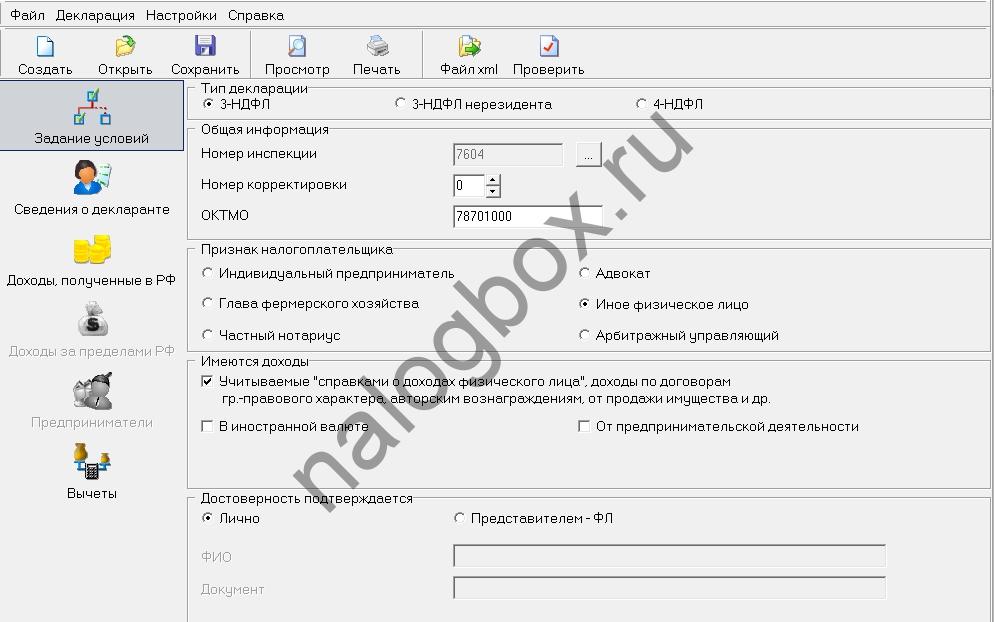

- Сначала зашел на сервис ФНС, чтобы узнать код инспекции и свой ОКТМО.

- На основе полученных данных заполнил первую вкладку в программе.

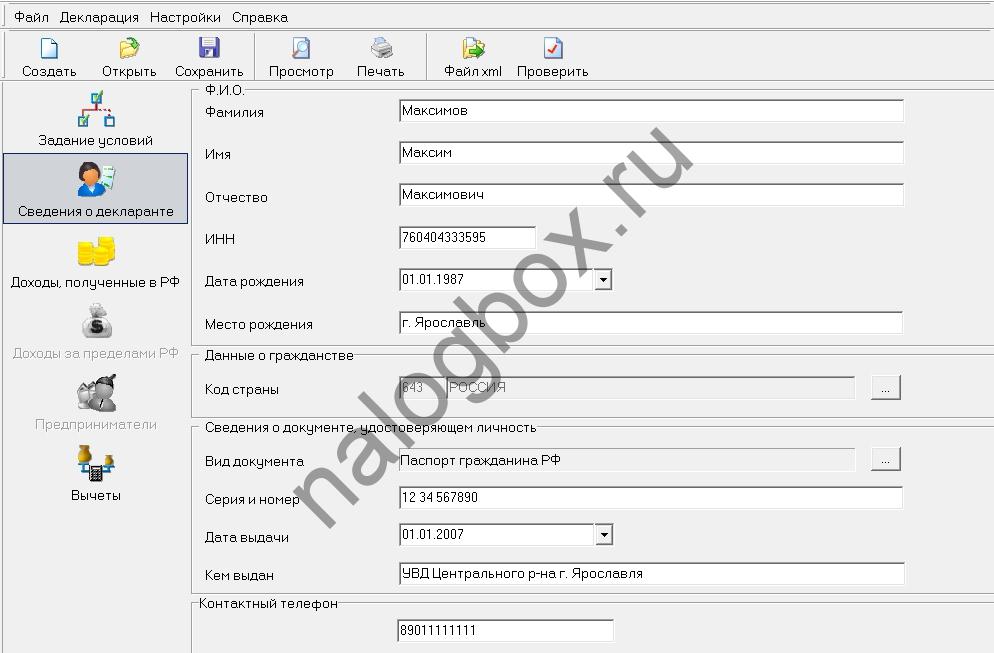

- Далее указал паспортные данные и ИНН.

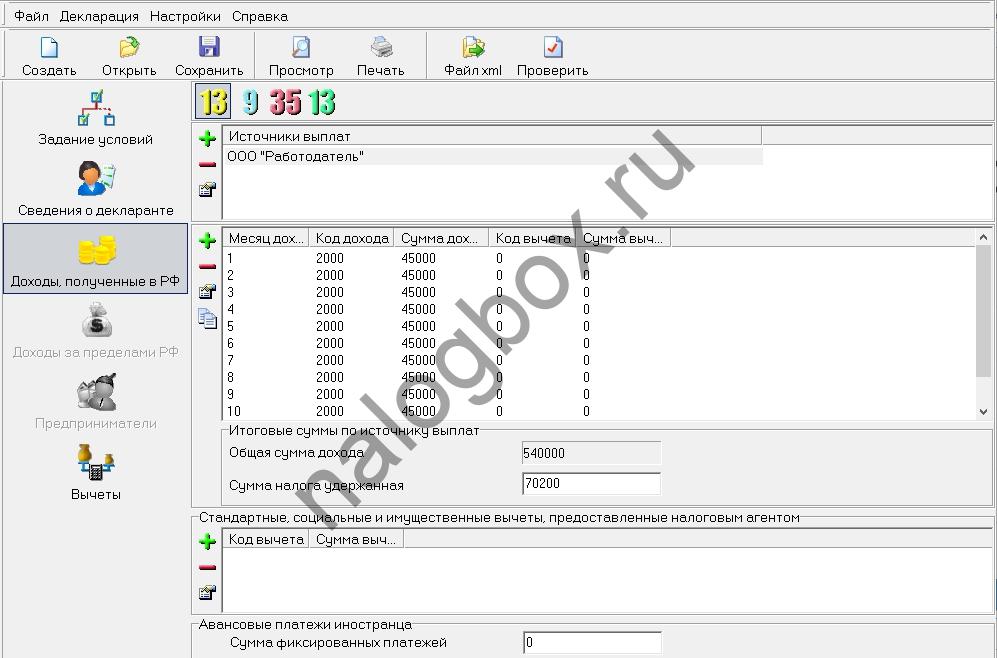

- Внимательно заполнил страницу с доходами, аккуратно перенеся все данные из справки 2-НДФЛ.

- На соответствующей вкладке заполнил реквизиты договора и сумму фактически перечисленных взносов.

Итого Максим вернет 13% от уплаченного, т.е. 5 850 руб. Пример заполнения 3-НДФЛ при возврате налогов за страхование жизни на бумажном бланке можно скачать здесь.

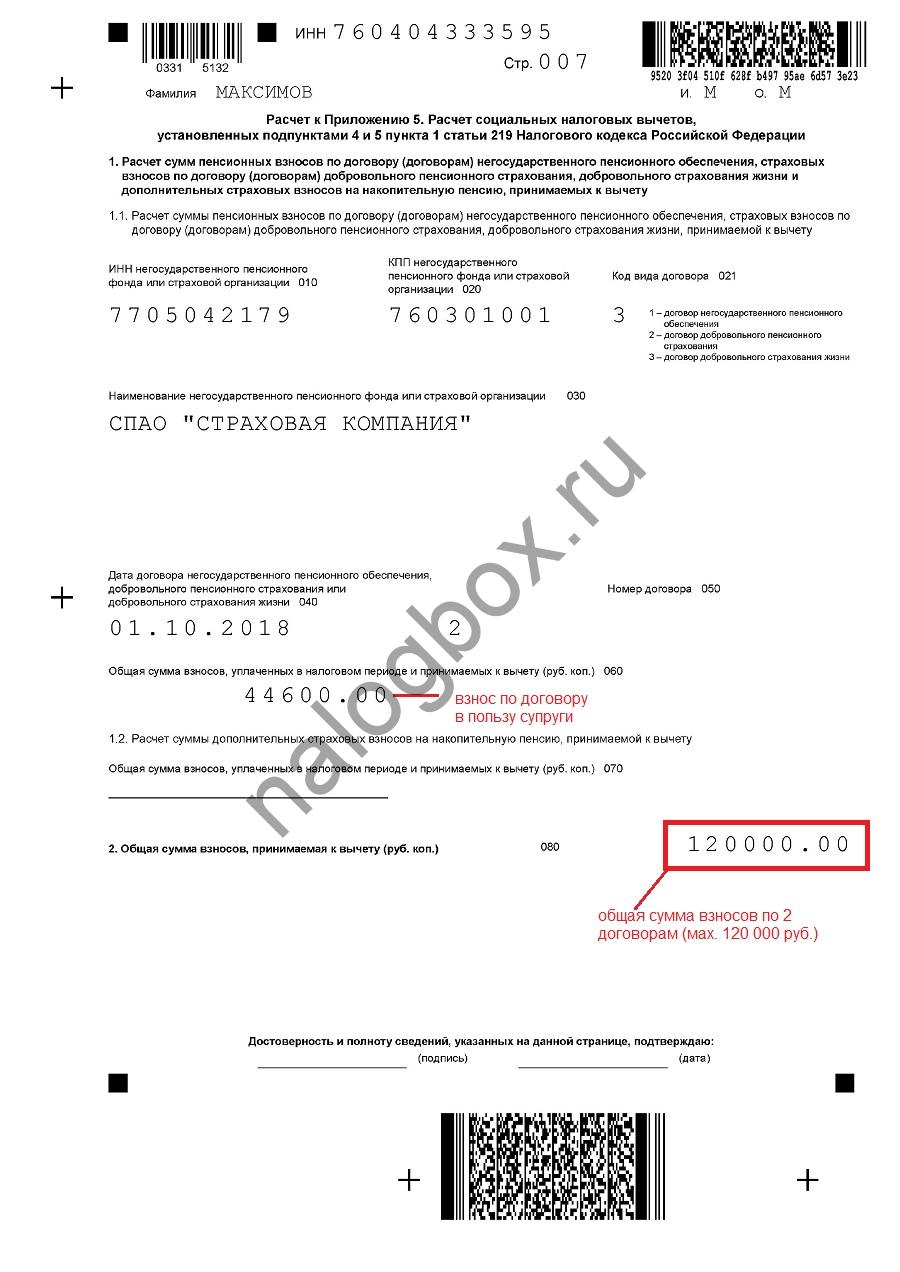

Пример 2

- 75 400 руб. с кодом 327 указал на вкладке доходов. Это тот вычет, который Максиму уже предоставили.

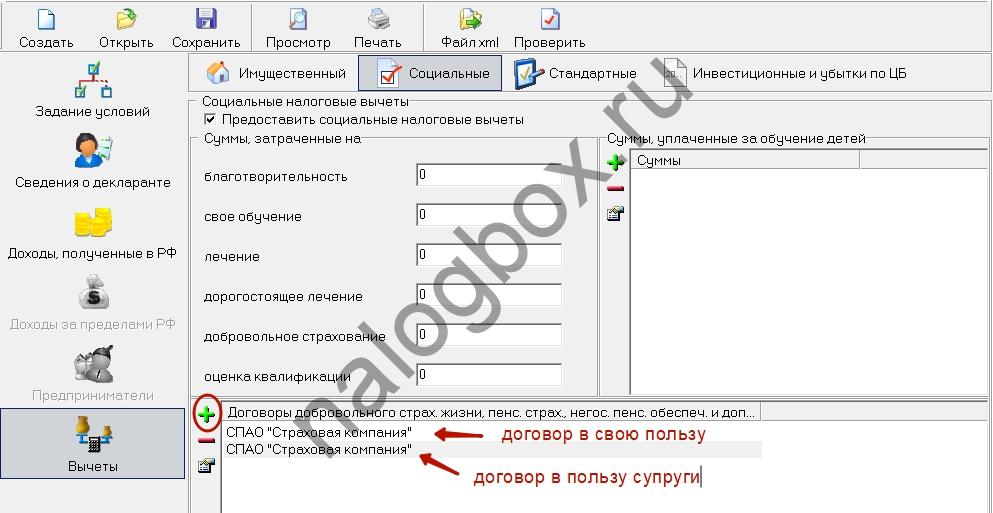

- На соответствующей вкладке завел две страховки, свою и жены. В каждой указал фактически уплаченные суммы.

.

Итого к возврату 13% от 44 600 руб., т.е. 5 798 руб. Заполненный отчет скачивайте здесь.

3-НДФЛ при накопительной пенсии

Когда человек желает создать себе дополнительную негосударственную пенсию, он заключает договор с НПФ. Перечислять взносы можно как самостоятельно, так и попросить работодателя делать отчисления из зарплаты. В последнем случае за вычетом можно обратиться сразу по месту работы, минуя налоговую.

При декларировании перечисленных в НПФ платежей принцип внесения данных в программу «Декларация» такой же, как и по страхованию жизни:

Занесенные данные отражаются в Приложении 5 и доп. расчете к нему:

.

Обратите внимание!

Если в декларации нужно отразить взносы, налог по которым уже возместил работодатель, их заносят под кодом 327, как было описано ранее в статье.

Образец заполнения 3-НДФЛ для НПФ

Пример 3

- Основные сведения заполненяет стандартное (см. п.1-4 Примера 1).

- Заводит новый договор. Указывает в появившемся окне НПФ, реквизиты договора, перечисленную сумму.

- Отчет готов. Его можно сохранить и распечатать. На бланке расходы отражаются в расчете к пятому приложению.

Образец заполненной 3-НДФЛ смотрите здесь.

3-НДФЛ при софинансировании пенсии

Каждый гражданин вправе увеличить будущую пенсию, перечисляя в ПФР доп. страховые взносы (ДСВ), самостоятельно или через работодателя. Регулирует правила начисления ДСВ закон от 30.04.2008 № 56-ФЗ. В нем же предусмотрена программа софинансирования, к которой граждане могли присоединиться до конца 2014 г.

Пример 4

В 2018 г. работодатель Алексея, торгового представителя, каждый месяц перечислял по 3 000 руб. с его зарплаты в ПФР. Алексей решил получить 13% от этих платежей единовременно, подав декларацию.

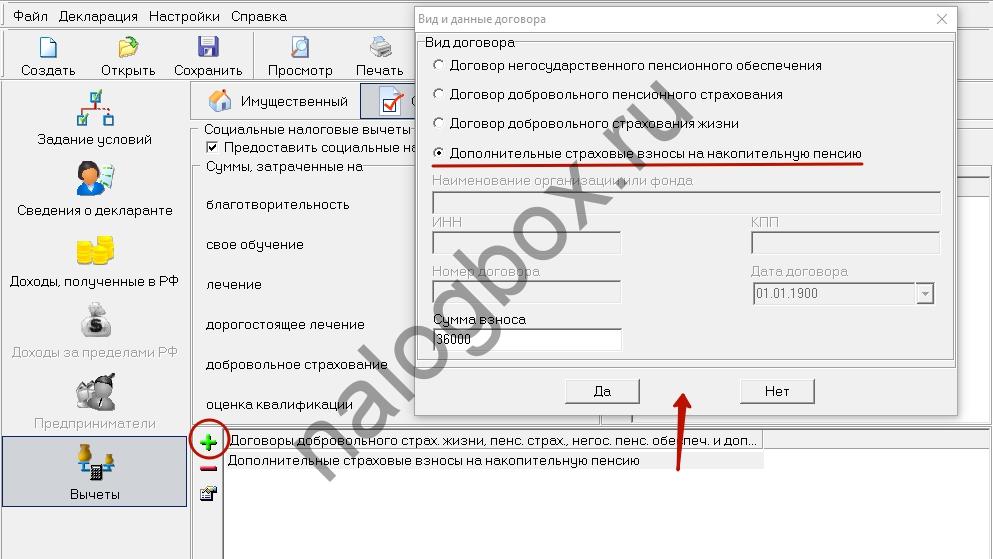

Особенности оформления:

- Никаких кодов внизу страницы доходов Алексей не указал, ведь налог ему еще не пересчитывали.

- На нужной странице выбрал договор на ДСВ. Указал годовой размер платежей 36 000 руб.

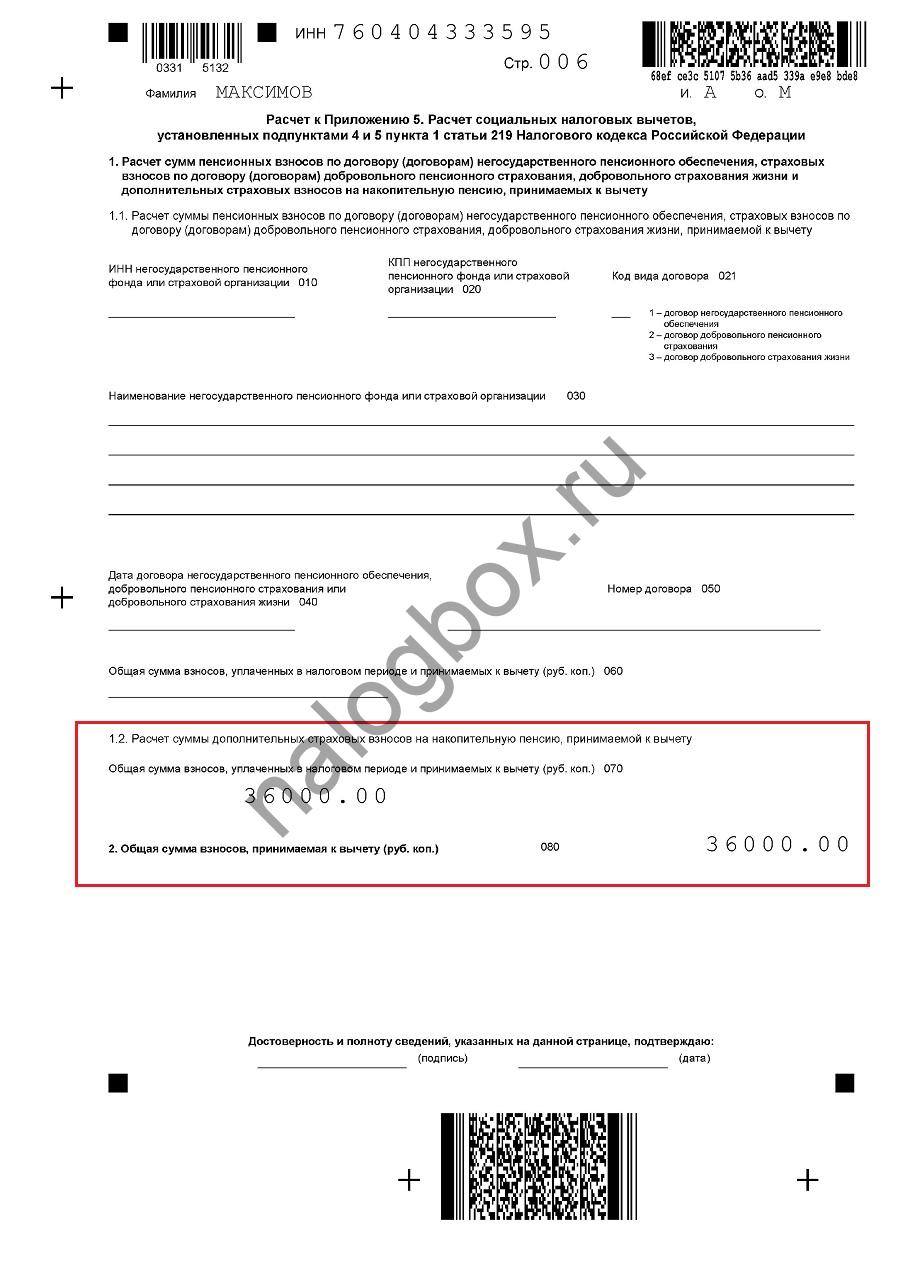

В отличие от прочих рассмотренных расходов ДСВ отражаются на бумаге в стр.070 раздела к Прил.5. При этом никаких других реквизитов указывать не нужно.

В отличие от прочих рассмотренных расходов ДСВ отражаются на бумаге в стр.070 раздела к Прил.5. При этом никаких других реквизитов указывать не нужно.

Всего Алексею вернут 4 680 руб. (13% от 36 000). Образец заполнения 3-НДФЛ при оплате страховых взносов в счет пенсии (ДСВ) доступен для скачивания здесь.

3-НДФЛ для социального налогового вычета по ДМС

Пп.3 п.1 ст.219 НК предусматривает возможность возврата НДФЛ не только за мед. услуги и приобретение лекарств, но и за расходы на покупку полиса ДМС. При этом, налогоплательщик вправе оплатить такой полис как себе, так и своим близким (супругу, детям, родителям).

Важно!

Если полис приобретается за счет работодателя, налог не возвращают.

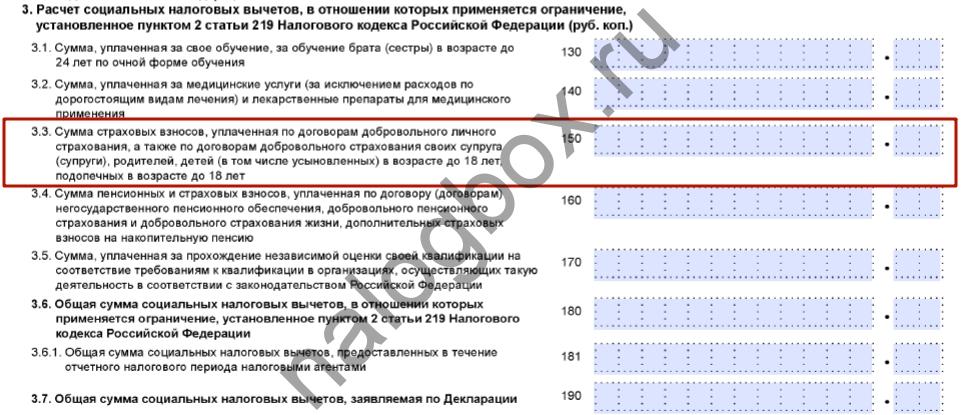

Для вычета по ДМС нужно заполнить в декларации строку 150 Прил.5:

Пример 5

Редактор детской литературы в издательстве Алла в 2018 г. купила полисы ДМС для всей семьи: себя, мужа и 10-летней дочки школьницы. На 3 человек она потратила 30 000 руб. В 2019 г. Алла хочет подать декларацию и вернуть 3 900 руб.

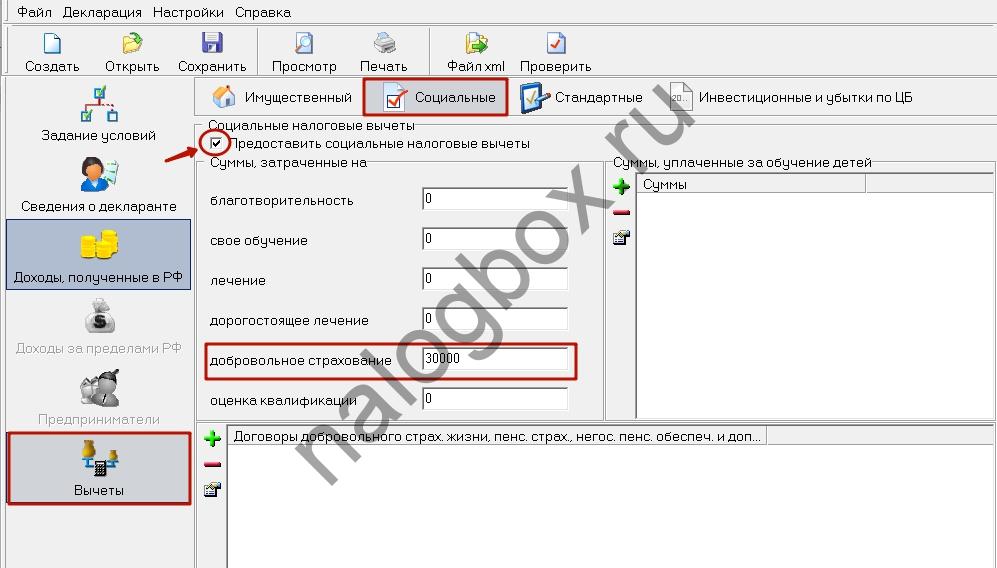

Особенности заполнения в программе:

- Сначала Алла заполнила первые три вкладки. Данные взяла из паспорта и справки 2-НДФЛ.

- На вкладке вычетов она выбрала категорию социальные. В левой части панели нашла строку «добровольное страхование». Сюда она занесла расходы по полисам за всю семью общей суммой.

Заполненную декларацию по налоговому социальному вычету за ДМС см. здесь.

Итоги

- Вычеты, предоставляемые по пп.4 — 5 п.1 ст.219 НК, записываются в Прил.5 (стр.160). Подробная расшифровка по каждому договору отдельно заносится в доп. раздел к приложению.

- Расходы по ДМС ставят в Прил.5 в стр.150.

- Если в течение года НДФЛ возвращал работодатель, это нужно отразить в отчете.

- Соц. расходы не могут быть больше 120 000 руб. Исключения — учеба детей, благотворительность, дорогостоящее лечение.