Как получить налоговый вычет по ИИС. Пошаговая инструкция

Получение вычета по ИИС через личный кабинет налогоплательщика

Сколько раз можно получить налоговый вычет по ИИС

Понятие индивидуального инвестиционного счета (ИИС) расшифровывается в ст.10.2-1 закона от 22.04.1996 № 39-ФЗ. Механизм начал действовать с 2015 г. и стал весьма популярен у частных инвесторов (физ.лиц). Причина этому — простота использования и возможность получения существенных вычетов (пп.2 и пп.3 п.1 ст.219.1 НК). В материале рассмотрим разницу между А и Б вычетами, сравним их преимущества и дадим инструкцию получения каждой категории вычетов.Для начала приведем основные характеристики ИИС:

- Он предназначен только для физ.лиц и открывается по договору с управляющим или брокером (обычно бессрочному).

- Все средства и операции учитываются отдельно от других счетов.

- Одновременно у человека может быть только один ИИС. При открытии нового счета предыдущий расторгается в течение месяца.

- Снятие средств ведет к автоматическому закрытию счета.

- Максимально разрешенное пополнение — 1 000 000 в год. Периодичность и минимальный размер взносов законом установлен.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

ИИС тип А (первый тип)

Это налоговый вычет на взносы на ИИС (пп.2 п.1 ст.219.1 НК). Основные правила:

- Вычет считается с суммы годового взноса не более 400 000 руб. Со всего, что сверху, 13% не вернут.

- Вернуть НДФЛ возможно уже на следующий год после пополнения счета.

- Если ИИС закрыть раньше, чем через 3 года, весь возмещенный ранее НДФЛ вы обязаны вернуть и еще заплатить сверху пени. После 3 лет ничего возвращать не нужно. Срок отсчитывается с даты заключения договора.

- Если вы перевели все средства с одного ИИС на другой, срок действия не прерывается.

- После закрытия договора нужно заплатить НДФЛ на образовавшийся доход.

По правилам НДФЛ рассчитывают по отчетному периоду. Т.е., если в определенном году вы ничего на ИИС не положили, то и вычет за этот год не положен.

Пример 1

Диана в 2015 г. оформила ИИС и периодически вносила туда деньги, а на следующий год отчитывалась в ФНС. Результат в таблице:

| Год | Взносы, руб. | Полученный вычет за предыдущий период, руб. | НДФЛ к возврату, руб. |

| 2015 | 674 500 | ||

| 2016 | 0 | 400 000 (max) | 52 000 |

| 2017 | 251 600 | 0 | 0 |

| 2018 | 251600 | 32 708 | |

| Всего | 926 100 | 651 600 | 84 708 |

Итого получается, что максимально возможная сумма возвращенного НДФЛ за один год составляет 52 000 руб. (13% от 400 000). Однако здесь действует еще одно ограничение. Вычет по типу А предполагает возврат ранее заработанного вами НДФЛ. Т.е. государство не может отдать вам больше, чем вы перечислили ему в отчетном году.

Пример 2

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

ИИС тип Б (второй тип)

Так оформляется вычет на доход от ИИС по окончании договора (пп.3 п.1 ст.219.1 НК). Основные моменты:

- На дату закрытия ИИС должен действовать более 3 лет. Для договоров, заключенных в 2015 г., этот срок наступает только в 2018 г.

- Вычет дадут, если вы не стали возвращать НДФЛ со взносов.

- База по вычету — положительный финансовый результат за срок действия ИИС. Как он определяется, описано в ст.214.9 НК.

Пример 3

Как получить налоговый вычет по ИИС. Пошаговая инструкция

Вернуть подоходный налог с ИИС допускается:

- В налоговой (для типа А и Б).

- Через налогового агента (только для типа Б).

Итак, вернуть налог со взносов возможно только в ФНС. Причем, после завершения отчетного календарного года. Разберем поэтапно всю процедуру.

Этап 1. Готовим документы:

- доказательство наличия ИИС (договор на ведение, генеральный договор + заявление о присоединении и т.п.);

- документы на внесение взносов (платежки, ордера, поручения брокеру и его отчет об операции).

Этап 2. Подтверждаем свои доходы: берем справку 2-НДФЛ за нужный год.

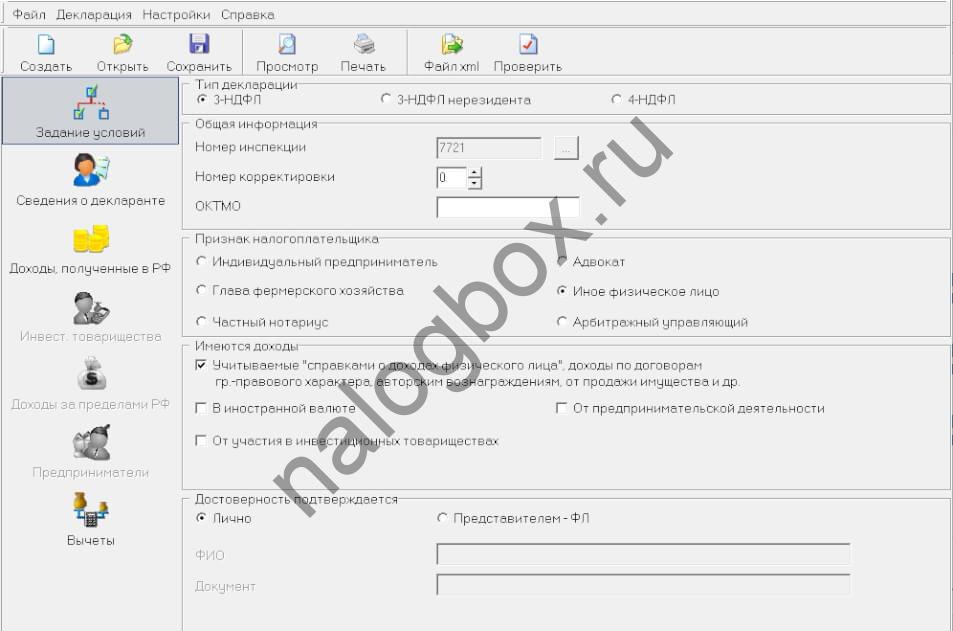

Этап 3. На основе первых двух этапов заполняем декларацию. Здесь возможны варианты:

- Воспользоваться бумажным бланком (взять в инспекции или скачать на сайте). Инструкция по заполнению отчета за 2017 г. приведена в Приказе ФНС от 24.12.2014 № ММВ-7-11/671@.

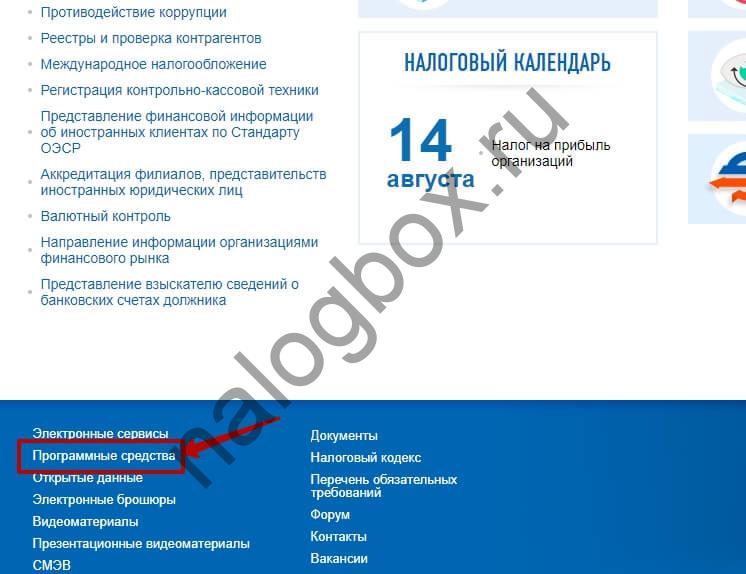

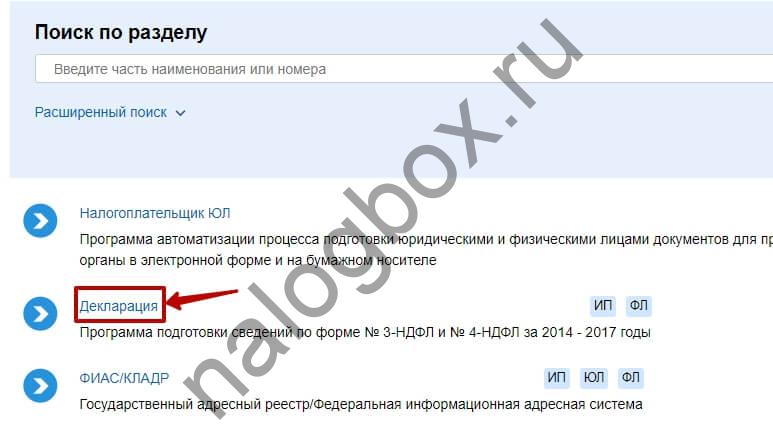

- Скачать бесплатную программу «Декларация» на сайте ведомства в разделе «Программные средства» (внизу страницы).

Важно! Это программа выпускается по каждому году отдельно. Позволяет в удобной форме заполнить все сведения, распечатать готовый документ или получить файл для отправки.

- Заполнить все онлайн в Личном кабинете (ЛК). Этот вариант, как самый быстрый, рассмотрим отдельно ниже.

Этап 4. Подаем 3-НДФЛ и собранные документы в ФНС. Одновременно прикладываем заявление на возврат денежных средств. Способы:

- лично или через представителя;

- через оператора ЭДО в электронном виде;

- почтой;

- через сайт.

Важно!

Форма заявления приведена в Приказе ФНС от 14.02.2017 № ММВ-7-8/182@. В нем указываются личные данные, сумма возвращаемого налога и банковские реквизиты.

Этап 5. Ждем, когда ФНС закончит проверку, и получаем деньги.

Теперь разберем, как заявить вычет у брокера (тип Б):

- Для того, чтобы брокер выплатил вам доход при закрытии ИИС без удержания налога, нужно сначала запросить в ФНС специальную справку. Заявление подается в свободной форме. При этом к нему вы должны приложить копии документов по открытому договору ИИС, которые позволяют его идентифицировать.

- В этой справке ФНС указывает:

- что по этому договору ИИС вы не применяли вычет А;

- что у вас нет других открытых счетов.

Рекомендуемая форма справки есть в Приказе ФНС от 17.01.2018 № ГД-4-11/584@.

- Через 30 дней получить в ФНС указанную справку и отдать ее брокеру.

- На ее основании налоговый агент имеет право предоставить вычет одновременно с выплатой дохода по закрываемому ИИС.

Получение вычета по ИИС через личный кабинет налогоплательщика

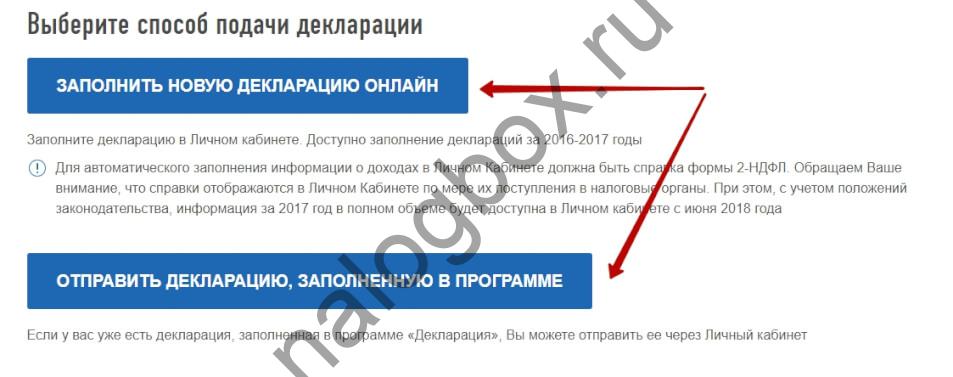

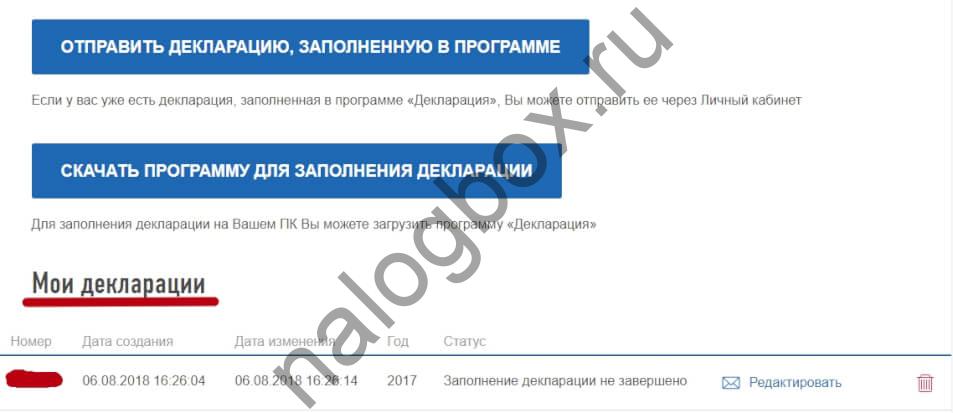

В ЛК можно как заполнить все онлайн, так и выгрузить документ, подготовленный заранее в программе.

Порядок действий:

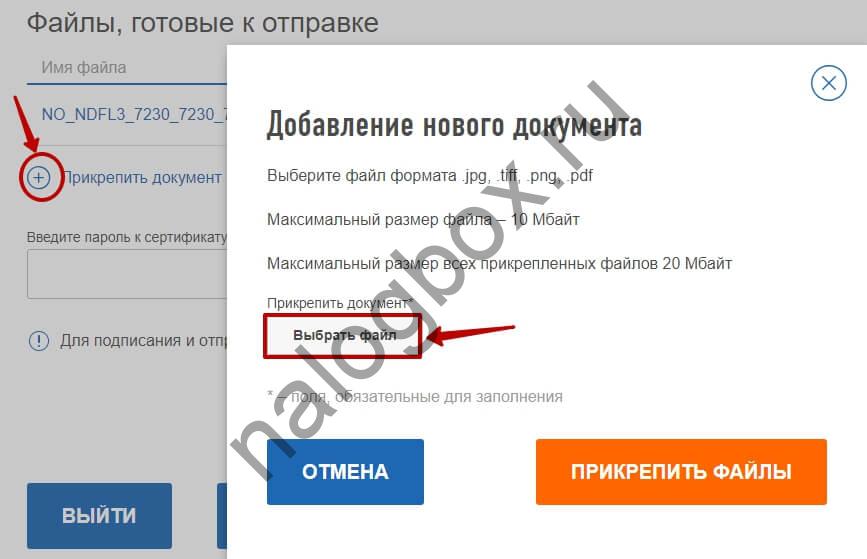

- Заранее сканируем все подготовленные документы (их суммарный вес не должен превышать 20 Мб, один файл — до 10 Мб). Цветные изображения не нужны, достаточно черно-белых.

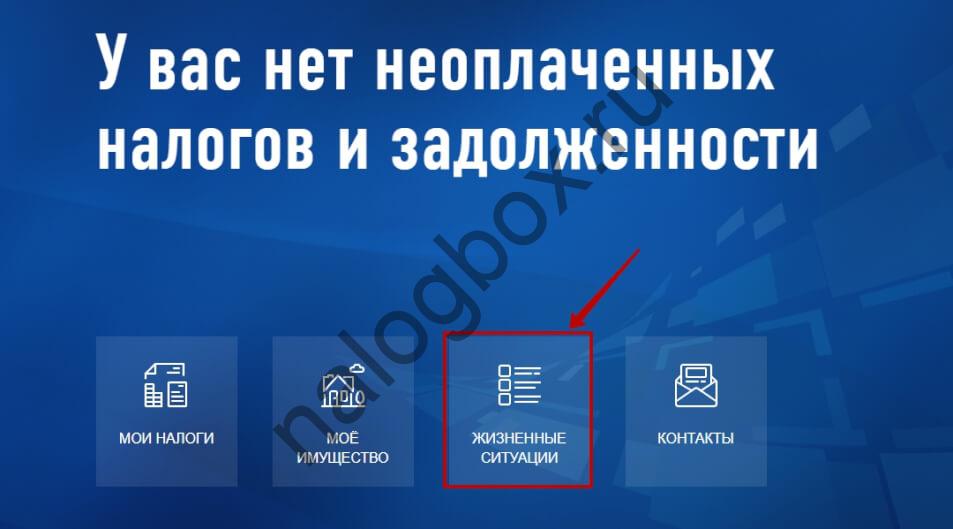

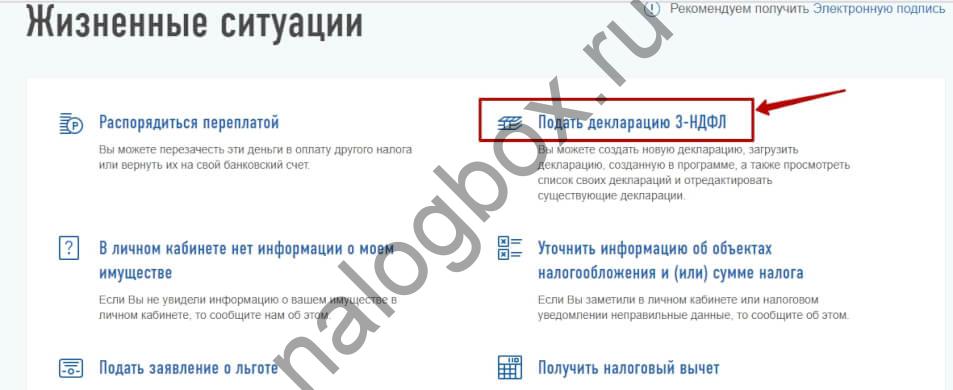

- В ЛК находим «Жизненные ситуации».

- Переходим на вкладку «Подать декларацию 3-НДФЛ».

- Возможны два варианта: заполнить данные онлайн или загрузить заранее подготовленный файл из программы.

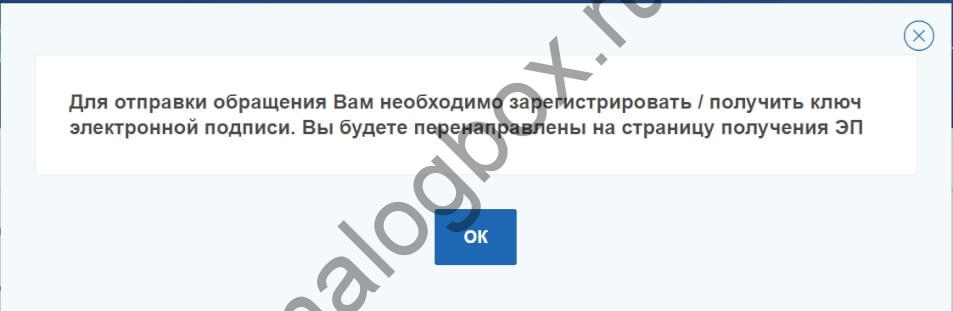

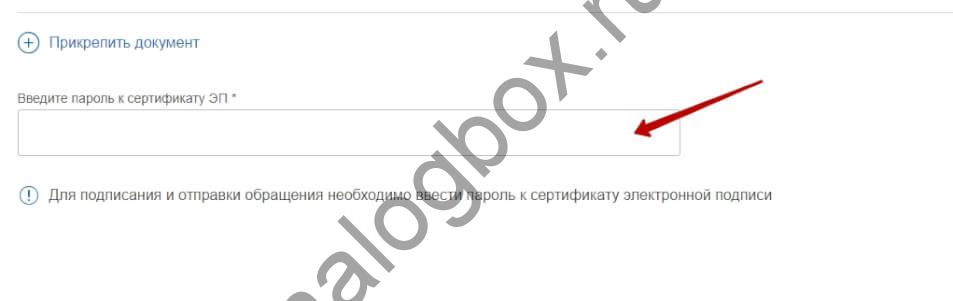

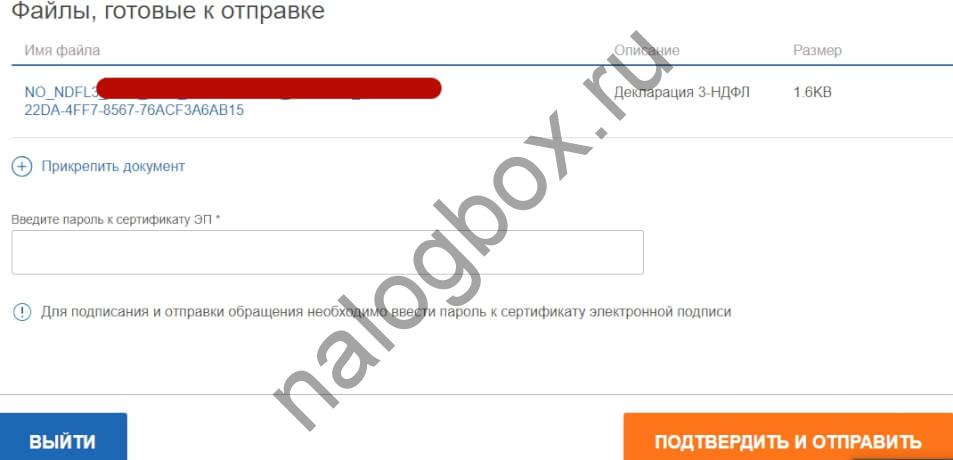

- Для отправки документов понадобится оформить электронную подпись. Если ее нет, ссылка на вкладку с оформлением появляется автоматически.

- После заполнения формы или подгрузки файла прикрепляем ранее отсканированные документы.

- Подписываем комплект для отправки электронной подписью (для этого нужно ввести пароль).

- Теперь все готово для подтверждения и отправки документа.

- Все действия с декларациями автоматически отображаются в ЛК.

- После завершения проверки через ЛК формируем заявление на перечисление денег.

Сколько раз можно получить налоговый вычет по ИИС

Ст.219.1 не содержит ограничений по количеству обращений за вычетом. Единственное условие — по одному ИИС можно оформить либо тип А, либо Б. Однако после закрытия одного договора можно открывать новый и заново выбирать тип вычета.

Пример 4

Срок получения инвестиционного вычета

Согласно п.7 ст.78 НК, срок для подачи декларации истекает спустя 3 года после окончания отчетного периода. Т.е. по взносам, сделанным в 2015 г., в 2018 г. налоговая еще примет документы, а в 2019 г. — уже нет.

Такая возможность отсрочки обращения за вычетом позволяет инвестору решить, каким типом вычета ему выгоднее воспользоваться. Для этого достаточно выдержать 3 года и затем выбрать одно из действий:

- закрыть договор и освободить от НДФЛ полученный доход;

- не закрывая ИИС, подать декларации сразу за 3 года и вернуть налог с взносов.

Пример 5

Какой тип ИИС выгоднее

Однозначного ответа, какой тип ИИС выгоднее, нет. Инвестору нужно учитывать свой доход, размер и периодичность взносов, прогнозируемую по ИИС прибыль, планируемую продолжительность инвестирования.

Сравнительная таблица по основным параметрам:

| Показатель | Вычет А (по взносам) | Вычет Б (по доходу) |

| Зависимость от официального дохода |

есть (НДФЛ вернут в пределах уплаченного за год налога) |

нет (база по налогу формируется из прибыли по ИИС) |

| Размер взносов |

на сумму более 400 000 руб. в год налог не вернут |

1 000 000 руб. в год |

| Срок ожидания | первые деньги можно получить уже на следующий год, реинвестировать их или потратить |

чтобы дождаться денег, придется ждать минимум 3 года |

| Планируемая доходность | вариант выгоден при консервативной стратегии и умеренной доходности (8-10%) | вариант подходит для высокорискованных стратегий и долгосрочного инвестирования (от 5-6 лет) |

Тип А рекомендуется начинающим осторожным инвесторам, которые делают взносы в пределах установленного для вычета лимита (если у них есть официальный дополнительный доход).

Опытные инвесторы, которые оперируют крупными суммами и придерживаются рискованных стратегий, рассчитывают на доход, превышающий возможную выгоду от взносов. Либо для тех кто не платит НДФЛ, например ИП на УСН или ЕНВД.

Итоги

- Использование ИИС позволяет:

- вернуть 13% со взносов (тип А);

- освободить от НДФЛ всю полученную от операций с ЦБ прибыль (тип Б).

- По одному ИИС разрешено воспользоваться только одним типом вычета.

- Закрыв ИИС раньше 3 лет, нужно вернуть НДФЛ со взносов и заплатить пени с момента предоставления вычета.

- Одновременно физ.лицо может иметь только один ИИС. После его закрытия разрешается заключать новый договор.

Если соответствует действительности то все понятно, спасибо!

Спасибо, статья была очень полезна!

СПАСИБО!!! Наконец-то стало понятно!)